控股紅星美凱龍?市場(chǎng)投了反對(duì)票!建發(fā)股份管理層太激進(jìn)

出品:新浪財(cái)經(jīng)上市公司研究院

作者:大眼樓管/肖恩

近日,廈門(mén)建發(fā)集團(tuán)旗下地產(chǎn)平臺(tái)建發(fā)股份和紅星美凱龍接連公告宣布,建發(fā)股份正就以現(xiàn)金方式意向受讓紅星控股持有的紅星美凱龍不超過(guò)30%股份事宜進(jìn)行商討。

考慮自去年底起車(chē)建新等實(shí)際控制人公布的減持不超3.41%股份的計(jì)劃,此次相關(guān)30%股權(quán)交割完成后,建發(fā)股份大概率將成為紅星美凱龍最大單一股東,進(jìn)而成為新的實(shí)際控制人,且或?qū)碛卸聲?huì)一票否決的影響力。

對(duì)于建發(fā)股份來(lái)說(shuō),如若實(shí)際控股美凱龍,車(chē)建新就轉(zhuǎn)為財(cái)務(wù)投資人,建發(fā)股份基本相當(dāng)于承接了其全部760億債務(wù)。而廈門(mén)建發(fā)將會(huì)以什么價(jià)格收購(gòu)該30%股權(quán)是整個(gè)交易的關(guān)鍵,這背后是雙方如何敲定美凱龍賬面960億自持物業(yè)的價(jià)格,而資本市場(chǎng)只給了美凱龍0.38PB的賬面資產(chǎn)質(zhì)量風(fēng)險(xiǎn)折價(jià)估值。

為了963億物業(yè)抗下760億債務(wù)值不值?建發(fā)股份兩天股價(jià)跌超10%,市場(chǎng)或已經(jīng)給出了答案。

接盤(pán)容易 操盤(pán)難

從出售紅星地產(chǎn)、物流、物業(yè)公司,到如今計(jì)劃淡出紅星美凱龍,浸潤(rùn)家具連鎖商場(chǎng)幾十年的車(chē)建新都未能挽救紅星美凱龍的頹勢(shì)。

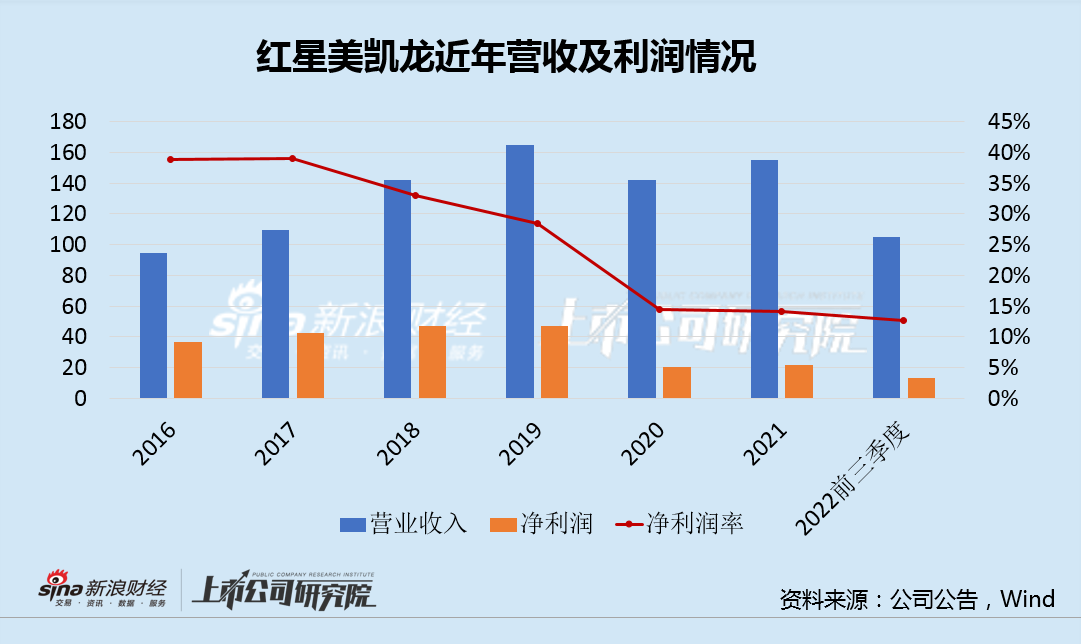

一直走重資產(chǎn)路子的紅星美凱龍,資產(chǎn)回報(bào)率堪憂,尤其是近幾年更是雪上加霜。截止2022年9月,美凱龍總資產(chǎn)達(dá)到1336億元,但總資產(chǎn)回報(bào)率卻略顯寒酸,疫情三年的ROA僅僅1%出頭,而即使在疫情前也僅有4%出頭的水平。

憑借著60%左右的負(fù)債率的杠桿驅(qū)動(dòng)模式,美凱龍才勉強(qiáng)將ROE拉到4%左右的水平,而如此“薄”的安全墊讓美凱龍蒙上了隨時(shí)都可能虧損的陰影。公告顯示,截至2022年底,紅星美凱龍經(jīng)營(yíng)了94家自營(yíng)商場(chǎng),284家委管商場(chǎng)。對(duì)比來(lái)看,2019年底,紅星美凱龍自營(yíng)商場(chǎng)共87家、委管商場(chǎng)共250家,三年間基本處于停滯狀態(tài)。

2020-2022年,紅星美凱龍營(yíng)收受疫情影響,連續(xù)三年低迷,利潤(rùn)率也驟降至10%-15%之間。這從疫情前的2016年-2019年看,其凈利潤(rùn)率已經(jīng)呈現(xiàn)出較大幅度的下滑趨勢(shì)。

隨著商品房精裝修比例的提升,我國(guó)城鎮(zhèn)超40平米的人均居住面積及人口老齡化加速到來(lái),以及全國(guó)商品房市場(chǎng)將從19萬(wàn)億銳減至13萬(wàn)億,家具商場(chǎng)的市場(chǎng)或?qū)⒈怀掷m(xù)擠壓。

隨之而來(lái)的債務(wù)壓力也不容小覷。截止2022年9月,美凱龍總債務(wù)仍高達(dá)760億元,其中有息負(fù)債約合336億元,賬面57.38億資金未能覆蓋96億元一年內(nèi)到期債務(wù)。

對(duì)于建發(fā)股份來(lái)說(shuō),在紅星美凱龍陷入困局之際抄底接盤(pán)有其合理性,但車(chē)建新都“玩不轉(zhuǎn)”的家具連鎖商場(chǎng),毫無(wú)經(jīng)驗(yàn)的建發(fā)股份就能扭轉(zhuǎn)乾坤?紅星美凱龍賬面963億公允價(jià)值計(jì)量的自持物業(yè)到底值多少錢(qián)?為其抗下760億債務(wù)值不值?

銷(xiāo)售同比罕見(jiàn)下滑仍在“買(mǎi)買(mǎi)買(mǎi)” 15%毛利的地產(chǎn)能盈利嗎?

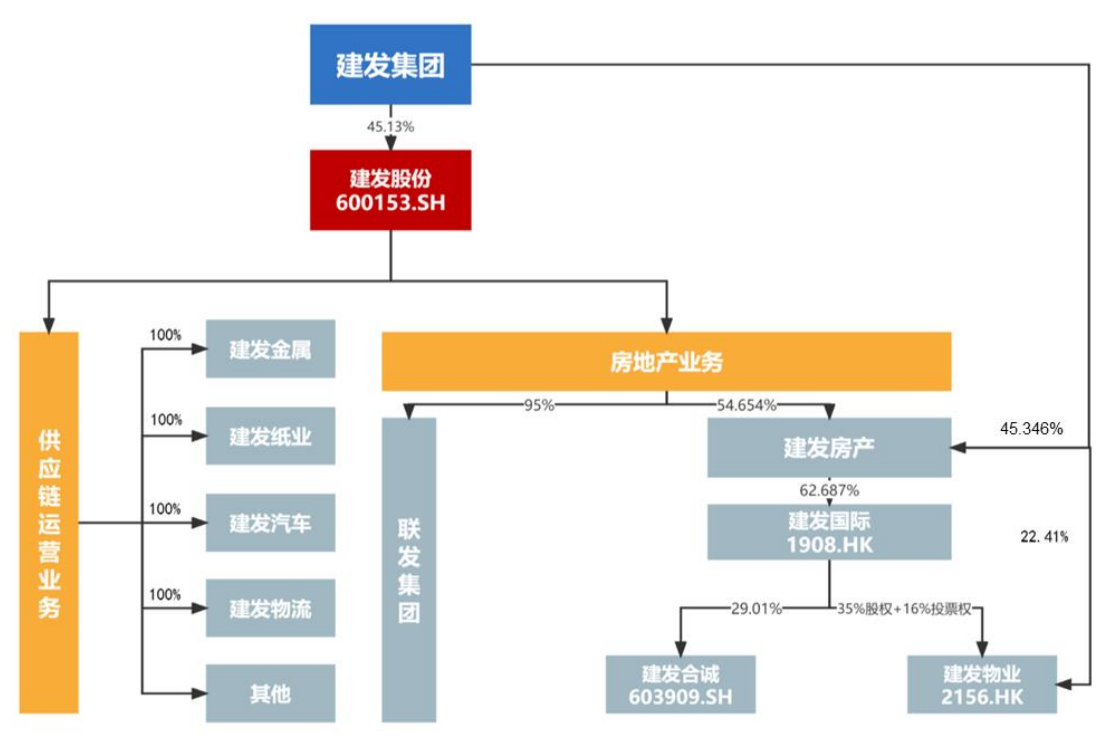

建發(fā)股份在多年的業(yè)務(wù)搖擺調(diào)整后,于2009年確立了“供應(yīng)鏈+地產(chǎn)”雙輪驅(qū)動(dòng)的業(yè)務(wù)格局。由于供應(yīng)鏈貿(mào)易體量通常較大,因此建發(fā)股份主要營(yíng)收來(lái)自于供應(yīng)鏈業(yè)務(wù),2021年數(shù)據(jù)顯示其占比高達(dá)86%,但由于供應(yīng)鏈業(yè)務(wù)天然利潤(rùn)率較低,因此房地產(chǎn)業(yè)務(wù)貢獻(xiàn)的歸母凈利潤(rùn)占比接近50%。

憑借著廈門(mén)國(guó)資的股東信用背景,以及供應(yīng)鏈貿(mào)易業(yè)務(wù)高周轉(zhuǎn)的物流和資金,建發(fā)股份的流動(dòng)性并未遇到大的困難,這也成了其近年來(lái)持續(xù)維持高拿地力度的原因。

自2017年以來(lái),建發(fā)股份的平均拿地強(qiáng)度(權(quán)益口徑拿地金額/銷(xiāo)售金額)高達(dá)72.54%,遠(yuǎn)超其他房地產(chǎn)企業(yè)。即使在此輪深度調(diào)整的出發(fā)點(diǎn)2021年及行業(yè)銷(xiāo)售驟降的2022年,建發(fā)股份的拿地力度都穩(wěn)定在60%以上。這導(dǎo)致公司賬面的權(quán)益土地儲(chǔ)備從此前1500萬(wàn)平米提高至目前的2100萬(wàn)平米,截至2022年6月,建發(fā)股份全口徑未售土地儲(chǔ)備面積2796.6 萬(wàn)平米,為2022上半年424萬(wàn)平米銷(xiāo)售面積的6.6倍,即可滿足3年左右的銷(xiāo)售需求,土儲(chǔ)積累已經(jīng)達(dá)到了相對(duì)充足的水平。

與強(qiáng)力拿地致土儲(chǔ)充足形成對(duì)比的是,建發(fā)股份今年的銷(xiāo)售出現(xiàn)了罕見(jiàn)的下滑。克而瑞數(shù)據(jù)顯示,相較于2021年銷(xiāo)售額同比增長(zhǎng)51.49%,建發(fā)股份2022年銷(xiāo)售同比下滑22%至1703.2億元。在銷(xiāo)售受挫的情況下,持續(xù)高強(qiáng)度拿地是眾多房企出險(xiǎn)的主要原因,這不僅體現(xiàn)在流動(dòng)性錯(cuò)配上,更體現(xiàn)在項(xiàng)目的盈利和造血能力大打折扣上。

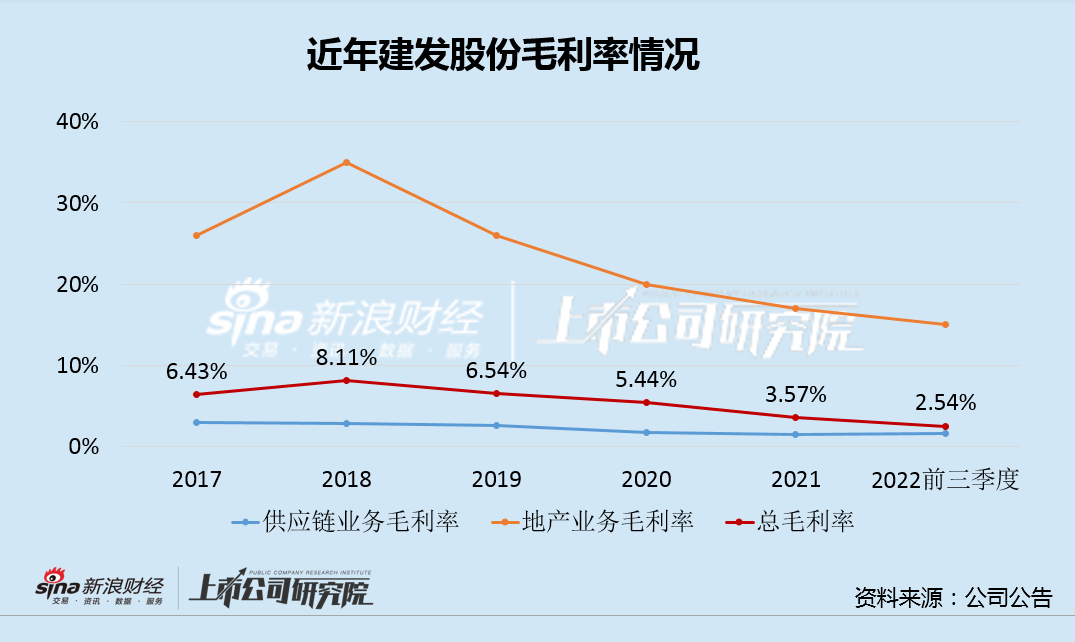

自2018年來(lái),無(wú)論是房地產(chǎn)開(kāi)發(fā)還是供應(yīng)鏈貿(mào)易,建發(fā)股份的業(yè)務(wù)毛利率均有明顯下滑。僅有15%毛利率的開(kāi)發(fā)業(yè)務(wù)盈利前景是非常堪憂的,沒(méi)有利潤(rùn)、甚至虧損的規(guī)模有何用?

實(shí)際上,面臨房?jī)r(jià)的不確定性,15%的毛利率甚至很難覆蓋房?jī)r(jià)的波動(dòng)幅度,對(duì)于建發(fā)股份來(lái)說(shuō),蒙眼“買(mǎi)買(mǎi)買(mǎi)”帶來(lái)的風(fēng)險(xiǎn)或許被其供應(yīng)鏈貿(mào)易流動(dòng)性?xún)?yōu)勢(shì)和地方國(guó)資股東背景的增信所掩蓋。

而其此次計(jì)劃大手筆入駐資產(chǎn)沉重、ROA堪憂的紅星美凱龍,或又增加了另一重風(fēng)險(xiǎn)。

經(jīng)營(yíng)活動(dòng)流出超兩百億 靠籌資填補(bǔ)

在占據(jù)利潤(rùn)半壁江山的地產(chǎn)業(yè)務(wù)利潤(rùn)率驟降的情況下,建發(fā)股份2022年前三季度扣非歸母凈利潤(rùn)同比降7%,增收不增利是其要為過(guò)于激進(jìn)買(mǎi)的單。

此外,建發(fā)股份自己也越走越重。截至2021年末,建發(fā)商管共計(jì)運(yùn)營(yíng)11個(gè)自持項(xiàng)目,投資性房地產(chǎn)賬面值增長(zhǎng)至142.59億元。

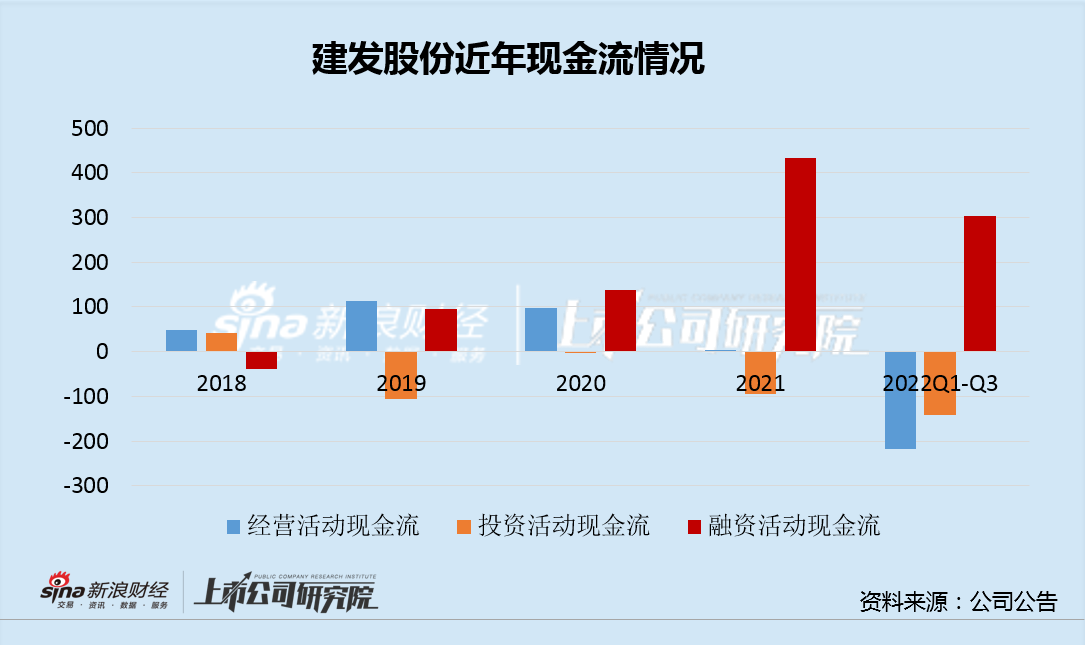

無(wú)論是經(jīng)營(yíng)還是投資層面,建發(fā)股份表現(xiàn)的都相當(dāng)激進(jìn),這導(dǎo)致其現(xiàn)金流量表在2021、2022年急劇惡化。前三季報(bào)顯示,建發(fā)股份的經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈流出高達(dá)217.61億元,而同期投資活動(dòng)現(xiàn)金凈流出141.13億元,已經(jīng)連續(xù)4年凈流出。

與此同時(shí),建發(fā)股份近幾年通過(guò)持續(xù)增加融資規(guī)模來(lái)應(yīng)對(duì)投資和經(jīng)營(yíng)的巨額資金流出情況。2021-2022Q3建發(fā)股份的籌資現(xiàn)金凈流入138.12億元、432.69億元及303.61億元。而此次如若入駐紅星美凱龍,預(yù)計(jì)又將產(chǎn)生新增投資資金流出及融資需求。

作者

肖恩

新浪財(cái)經(jīng)上市公司研究員

熱文排行

- 廈門(mén)建發(fā)大概率拿下紅星美凱龍控制權(quán) 760億負(fù)債值不值?

- 年終盤(pán)點(diǎn)|千億房企僅剩20家 恒大、融創(chuàng)、陽(yáng)光城銷(xiāo)售降超7成 行業(yè)拿地意愿已跌入谷底

- 物業(yè)股再遭拋售潮 旭輝永升服務(wù)終成“棄子”

- 融創(chuàng)中國(guó)一年減值超500億?1.7萬(wàn)億貨值故事能讓多少債權(quán)人買(mǎi)賬

- “第三支箭”|新湖中寶急需定增 實(shí)控人持股已質(zhì)押超8成

- “三箭齊發(fā)”之后 碧桂園獲超3000億銀行授信支持

- “第三支箭”|拿到2000億授信的萬(wàn)科為何還要配股融資?

- 合生創(chuàng)展“金九銀十”銷(xiāo)售惡化 標(biāo)普負(fù)面展望恐陷流動(dòng)性困局

- 擬發(fā)債不超500億!萬(wàn)科是缺錢(qián)還是要出手?

- 杭州樓市持續(xù)低迷 濱江集團(tuán)土儲(chǔ)62%在杭州風(fēng)險(xiǎn)幾何?

聯(lián)系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 博:新浪財(cái)經(jīng)房產(chǎn)

400-052-0066 歡迎批評(píng)指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有