合生創展“金九銀十”銷售惡化 標普負面展望恐陷流動性困局

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,標準普爾在維持合生創展集團有限公司(以下簡稱“合生創展”)長期發行人信用評級為“B”的同時,將評級展望從穩定下調至負面。

在一眾房企陸續結束與國際三大評級機構的合作后,近期市場關于房企“發行人信用評級”被下調的消息明顯減少。而合生創展并沒有向標普要求撤銷其信用評級,一定程度上說明其“勇氣可嘉”,但這也阻擋不了標普對其發行人信用表示擔憂。而這背后的原因,與絕大多數房企一樣近兩年面臨的困難一樣,就是銷售和償債。

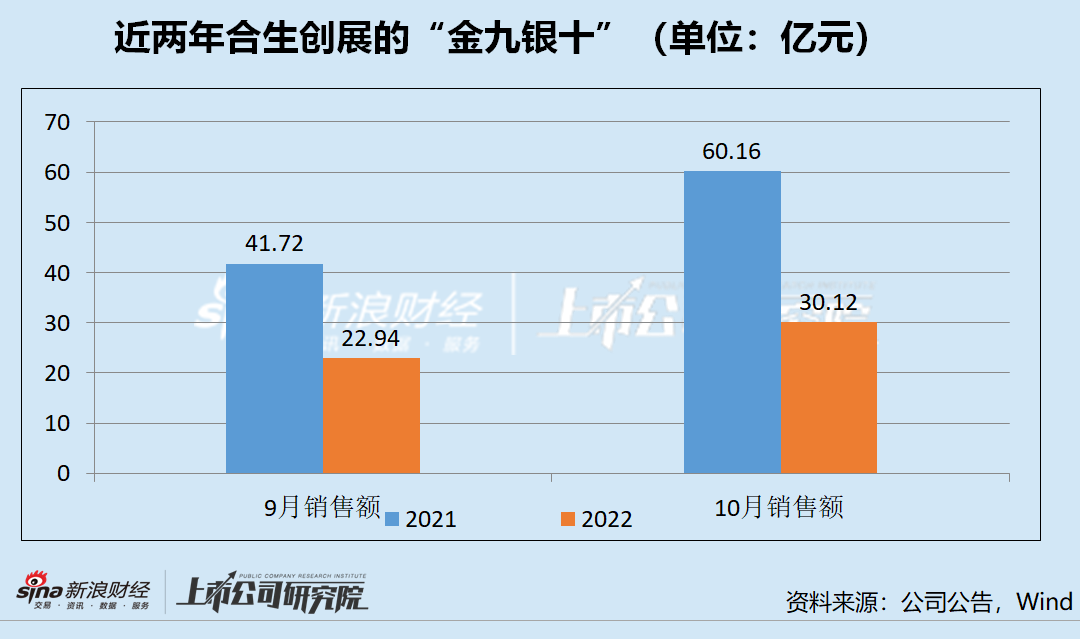

“金九銀十”銷售分別下滑45%、52%

今年上半年,盡管行業延續調整,但合生創展在平均售價下降36.6%的情況下,上半年全口徑總合約銷售金額為約168.60億元,同比僅下降約22.72%。其中6月銷售合約銷售34.02億元,同比增長10.76%,成為極少數6月還能錄得銷售額正增長的房企(包括國資房企在內),表現相對強勢。

但事情在本應是旺季的“金九銀十”出現了變化。

克而瑞數據顯示,百強房企1-10月銷售操盤金額的同比降幅仍保持在44%的較高水平,但9、10月已是年內表現最好的,有邊際企穩跡象。而合生創展公告顯示,其今年前10個月的合同銷售額為262億元,同比下降了27.9%,較百強房企同期降幅相對更有韌性。但在9月和10月,合生創展集團的合同銷售額同比降幅分別擴大至45%和52%,大幅超過百強房企平均25%、28%的降幅水平。

更值得關注的是,自2018年以來,合生創展的銷售均價從11547元/平米,持續提升至2021年的38494元/平米,而今年前十個月的平均銷售價格為23971元/平米,較去年同期的36355元/平米下滑高達34%。

可即使如此,也未能挽救合生創展的銷售。鑒于銷售展望疲軟,標普將合生創展的評級展望調整為負面,認為銷售減少將對其本已緊張的流動性造成壓力。此外,隨著銷售額和利潤率的下降,合生創展集團的杠桿率也反而可能上升,這或是標普負面展望的另一原因。

如果后續銷售持續疲軟,基于上述邏輯的標普或將再度調低合生創展的評級和展望,屆時不排除其也將與標普“合平分手”的可能。

房價預期趨冷 龐大土儲價值打折

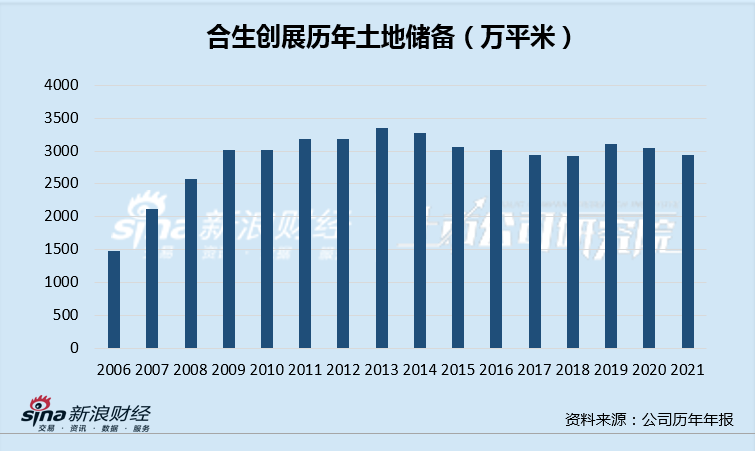

在合生創展歷年業績中,廣受詬病的是其銷售和業績增長緩慢,年銷售面積一直在百萬平米徘徊。

梳理公司多年土儲數據發現,在當初還被稱為華南五虎之一的2006年,合生創展的銷售面積就已經有107萬平米,但全年新增390萬平米土儲,截止當年年底土儲就達到1480萬平米。高拿地力度一直維持到2009年,土儲觸達3000萬平米大關,即使放在現在也處于行業頭部。可即便擁有巨幅土地,合生創展卻依然不緊不慢,少量銷售、少量新增補儲,以至于土儲一直維持在這一水平多達13年之久。

不同于其他房企的是,合生創展賬面的土地儲備,如果按照每年銷售一百萬平米,則可滿足多達30年的銷售需求,土儲規模和周轉能力實不匹配。

在以往預售制時代“捂盤待漲”的邏輯下,早年間以便宜價格拿的宗地,隨著時間推移和市場均價的上漲,其所蘊含的內在價值就越高,合生創展無疑就是這一典型。但在地產行業全面回歸制造業常態的新時期,房價上漲的預期趨弱,所囤土地的價值將隨著時間的推移因融資成本、宗地是有權限減少而打折。

由于合生創展即將在廣州和上海推出的兩個可貢獻700億港幣貨值的大型項目,但上海和廣州的商品房成較量較往年下滑明顯,且供應量卻為近年來的高位,將對合生創展未來一兩年銷售成績及利潤形成較大影響。

實際上,合生創展的利潤率在近幾年已經出現了較大程度的下滑。2015-2021年,毛利率從24.62%一路提升至63.52%,但2021年、2022上半年分別下滑至42.77%、23.27%的水平,并創下上市以來新低毛利率水平。

賬面土儲內在價值邏輯遭遇挑戰,合生創展也被南向資金拋棄,持股占自由流通股份降至6.08%,占總股份僅1.91%。

短期流動性緊張 需加快去化

截止今年中,合生創展賬面“可供出售之物業”及“發展中物業”之和達到1014億元,基本與公司近900億元的有息負債相當。

可以說,龐大的土地儲備沉沒了相當的有息負債。面對地產行業的不確定性,合生創展理應加快降杠桿、快去化的節奏,否則如果銷售進一步下滑,恐面臨流動性危機。

截至2022年6月,合生創展的短期債務約為300億港元,而預計可用現金(不包括監管賬戶的現金)約為170億港元。這導致現金/短期債務的覆蓋率為56%,還踩著一條紅線,存在較大資金缺口。在一個月銷售僅30億元的情況下,合生創展資金無疑會非常緊張的。

此外,截止年中,合生創展的所有債務中有76%是銀行貸款,可見其非常依賴銀行這一間接融資渠道。但目前為止,合生創展不僅不是優質示范民營房企,也未有“第二支箭”的動作,在“金融十六條”背景下也僅與建設銀行簽署授信協議的消息,這與碧桂園、龍湖、萬科等均已多家銀行簽署多家銀行授信千億級別有著巨大差距。

合生創展面臨額流動性緊張難題,還需要自己來解決,正如公司上半年持續以自持物業用來作為抵押,發行ABS(資產支持證券)進行融資。標普報告顯示,截止2021年底合生創展剩余可抵押資產約180億港元,若加上今年受理的成都合生匯廣場、北京合生財富廣場、合生商業物業等資產,剩余可供其用來融資的資產或已不多。

所謂成也蕭何敗蕭何,擺在合生創展面前的問題是,如何在行業前景不明朗、銷售持續萎靡的情況下,要盡快去化掉賬面龐大的土地儲備。而從9、10月份的成績來看,合生創展表現的是令人失望的,這也是公司股價在2020年初大幅走牛后,有回到原點的原因。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有