當旭輝也開始停牌

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

10月27日,旭輝控股集團(以下簡稱“旭輝”)發布公告稱,公司股份、債務證券、認股權證及衍生工具等相關證券于當日起暫停買賣,原因是其有待刊發的內幕消息。

近兩年,房企停牌屢見不鮮,其中多數是由于債務融資相關事項停牌,諸如現在已然處于停牌狀態的世茂集團、融創中國、新力控股、花樣年控股等。而此次旭輝集團的停牌及將要公布的內幕消息或同樣也與債務融資有關。

曾經均衡發展的民營示范房企

自1998年房改以來,我國經濟在整個房地產開發上下游產業鏈的拉動下,實現了長達二十多年的跨越式發展。由于地產開發預售制商業模式早期較為粗放,類似于唯GDP論,多數房企都是以規模增長為核心發展目標,對于負債管控、盈利要求相對并不那么看重。

而行業內的諸如融資、合作、拿地或多或少也看重規模排名,這也反過來更加助長了房企唯規模論的經營理念。在做大規模的策略下,我國商品房銷售額已經超過18萬億,人均城鎮居住面積已然超過40平米,已經接近歐美發達國家的居住水平。

對于我們這樣一個還掙扎在中等收入線上下且老齡化趨勢明顯的發展中國家來說,若再加上房企賬面的龐大土地儲備,我們的地產供給的規模已然足夠龐大甚至有一定泡沫。這也是為何近幾年房地產企業,從小到大,紛紛出現債務危機甚至破產清算的底層邏輯,而所謂“三道紅線”、預售資金監管、限售限購政策只不過是刺穿這一泡沫的導火索罷了。

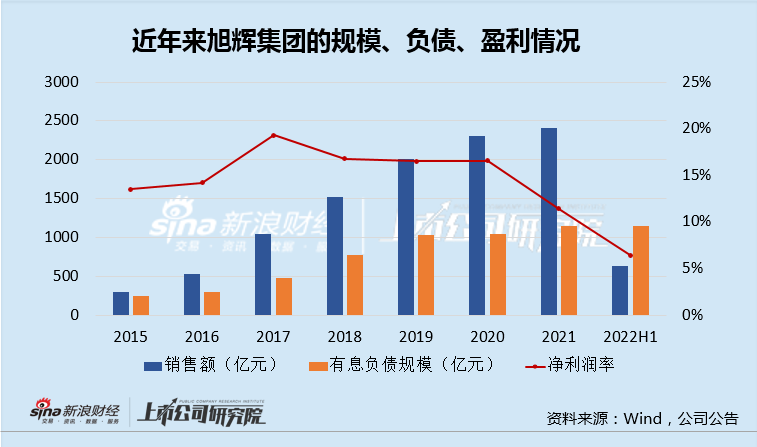

多年來,秉承“規模、負債、盈利”均衡發展策略的旭輝集團,實際上也沒能逃出追求規模的范疇。

如果以疫情前2019年為參考,2013-2019年間,逆勢發力的旭輝銷售額復合增長率CAGR達54.5%,遠高于TOP30房企的28.6%年復合增速。而到2021年旭輝的全口徑銷售規模(克而瑞數據)達到了2472.5億元,排名上升至14名,實現了從地方閩系房企到全國頭部房企的躍遷。

不過,旭輝的銷售規模之所以可以突進的如此之快,與其較低的權益比有著本質關系。克而瑞數據顯示,2021年旭輝的銷售權益比僅為59%,盡管較以往有所提高但仍處于較低水平。在多年的合作開發策略下,旭輝兇猛的發展勢頭也獲得了平安等資本的青睞,成為少數被平安直接參股的房企之一。

如果地產行業持續向上發展,合作開發拉動的規模,不僅可以保證可觀盈利水平,自身造血能力充足加上資產價格持續上漲,也能將杠桿率控制在可以接受的范圍內。這也是旭輝多年來能實現賬面“規模、負債、盈利”均衡發展的原因。

而一旦持續向上的邏輯開始動搖,各種壞消息將接踵而至。銷售量價不振,債務融資難度加大,項目盈利空間被急劇壓縮,甚至部分項目出現了較大程度資產減值的情況。而這些情況是旭輝在2021年開始必須面對的,并一直延續至今。

回過頭來看,旭輝對于規模的急切追求帶來了兩個相對棘手的難題。

其一,大量未并表的合作項目,相對應債務并沒有被財報納入,僅僅是以相關合聯營企業股權投資的形式存在,蘊含著風險敞口;

此外,龐大體量的少數股東權益(占比高達60%)也在較大程度上“降低”了公司的杠桿率,使得千億債務所表現出的凈負債率僅有78.5%。

其二,在地產高周轉開發業務傾注了主要資源,忽略了多元化業務和現金流的拓展,而缺乏經營戰略的縱深。旭輝目前營收90%以上均來自物業開發,與龍湖、華潤置地相比明顯偏高。

林中內部信帶來的連鎖反應

面對行業突如其來的轉折,大多數房企都沒有做好準備,即使是近年來多次預言地產暴利時代結束的旭輝掌門人林中也不例外。

9月,林中通過郵件給旭輝干部發了一封內部信,信中提到目前旭輝遇到的挑戰和決心,并直言,旭輝的主要問題在于資金,包括預售資金的監管、銷售回款等。實際上,對旭輝來說百億規模的預售資金監管規模并非其流動性緊張的核心因素,最為本質的還是銷售回款總量的低迷以及融資回款的艱難。

上半年,旭輝銷售額僅有631億元,相比2021年同期的1362億元下滑53.7%,這在克而瑞統計的百強房企中屬于下滑幅度較大的。一下少了700億的回款,才是資金緊張的核心原因。

該內部信迅速在市場上流傳,引起了投資人和債權人的廣泛擔憂,甚至也在相當程度上引起了公司股價和債券價格的下跌。隨后,旭輝也特意發公告表示,內部信函提及集團的賬上現金額度為未經審核金額約數,并無暗示或表述集團無力償還其到期債務或清償集團的債務。旭輝最新還公告稱,因為內地長假期,集團從內地向境外匯款以支付若干預定的利息及其他款項有所滯后。

但該公告并未止住股價的頹勢,截止發稿旭輝集團的市值僅剩49億港幣,較峰值跌去93%之多,甚至100USD面值的債券價格也跌至個位數,跌幅也超90%。

如果說短期近200億的債務和300億不全在集團賬面的資金,成為了林中和投資人都在焦慮的資金壓力,那么近期傳言合資方的資金分歧更是將旭輝的合作模式和資金壓力展露的更為具體。

有消息稱,旭輝占權益30.5%的“旭輝濱海江來”合作開發項目的背后信托方不接受旭輝的展期要求,資金面臨償還壓力,天津興卓背后有兩個資本股東,大業信托、平安不動產。

另一個合作項目“北京青云上府”目前分別由北京卓禮咨詢服務、北京首開、北京筑華地產開發分別持股34%、33%、33%,其中北京卓禮分別由嘉興乾諾持股68%、北京旭輝持股32%。有消息稱,此前旭輝引入中城聯盟下的私募機構嘉興乾諾資金預計在9月底到期,但由于青云上府目前銷售情況不佳,難以及時償付。

如果消息屬實,上述兩起資金兌付難題,充分暴露了合作開發的“明股實債”的巨大隱憂,也是追求規模目標下犧牲了債務安全的權宜之舉,遠未真正做到所謂均衡發展。

“中增債”作用有限

實際上,在以往地產行業蒙眼狂奔的年代,要求每家房企都做到財務絕對安全、業務足夠多元化也是不現實的。旭輝除了把合作開發“玩”的極致些,也基本是代表了行業的普遍情況,甚至要比大多數房企在運營效率上要更優秀些,這也是旭輝為何能與碧桂園、龍湖、美的、新城一起成為民營示范房企的原因。

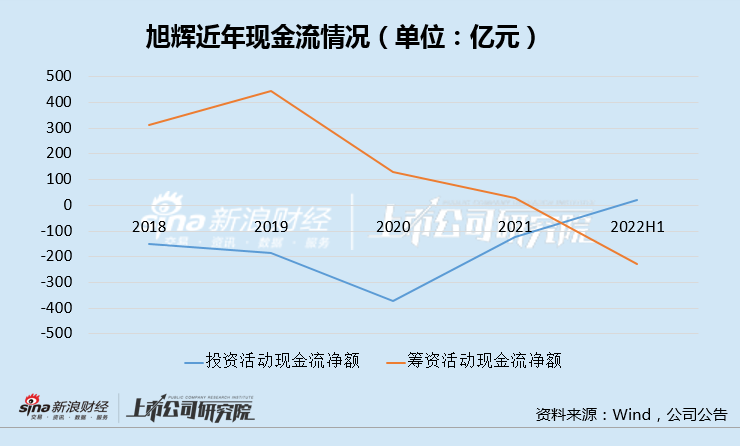

但資金方目前對于示范房企的支持力度相對有限,50億元中增債票據的額度也相當有限。我們也看到處于降杠桿過程中的旭輝一改過去多年“從外融資、對外投資”的進取,轉而“償還債務、收回投資現金流”的防守姿態。

籌資活動現金流的流出,一方面是旭輝降杠桿的結果,同時也是籌資活動遇到困難的表現。

克而瑞統計數據顯示,2022年前三季度百強房企融資量為5648億元,同比下降50%。其中,第三季度融資額為1395億元,同比下降55%,環比下降31%,融資額創2019年以來新低。

房企融資環境依然難言樂觀。Wind數據顯示,2022年前三季度境內債券市場有24家房企宣布展期,展期規模高達1193億元,較2021年全年增加1000億元。上海票交所數據顯示,8月房地產行業商票逾期企業達2633家,較7月增加729家。

回到此次旭輝停牌的緣由,除了上述項目的潛在風險外,目前旭輝公開市場即將到期的債券為2023年1月的3億美元海外債,距目前僅有2個月,旭輝需要想辦法償還或者征求債權人展期的同意。

擺在旭輝面前的問題,或許抱怨預售資金監管已無意義,加大發力銷售才是解決問題的根本,抑或是有選擇地出售部分資產或項目,以緩解暫時的資金困局,待行業回暖。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有