中海地產Q3營收下滑達60% “超額”利潤率或仍有下降空間

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,中國海外發展有限公司(下稱“中海地產”)發布了公司3季度業績簡報,在多數房企逐漸從Q2的低迷中走出來的情況下,中海地產反而有些“每況愈下”的境地。

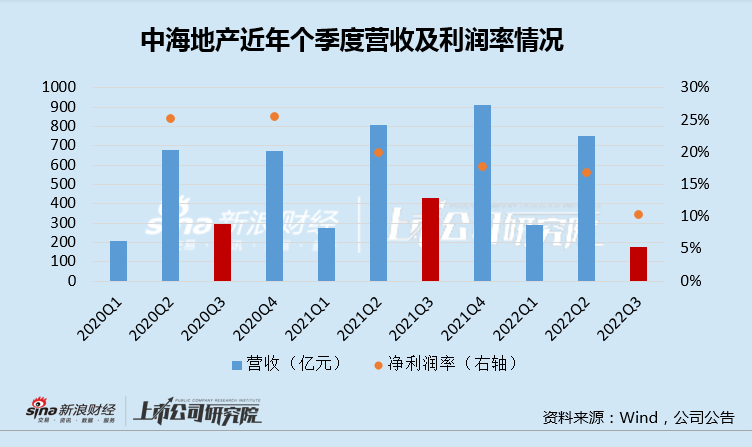

3季度,中海集團單季度營收、經營溢利同比分別下跌59.48%、77.50%,經營利潤率同比跌13個百分點至10.2%。如果說中海地產3季度業績因項目結轉節奏波動而出現階段性下滑,并未傷及業績根本,但凈利潤率在2年內接連下滑達10個百分點,或在相當程度上拉低了公司的盈利和內生造血能力。

在新時期,面對行業利潤率趨勢性下滑逐漸回歸制造業的合理水平,中海地產的高利率是否還合理,下降空間還有多大?

3季度銷售結轉均不順

隨著疫情對于樓市銷售的影響減弱,以及去年同期基數走低,我國商品房銷售市場在3季度已經逐漸迎來了邊際改善。克而瑞數據顯示,百強房企3季度 7、8、9單月銷售同比分別下滑39.7%、32.9%、25.4%,較Q2平均超50%的降幅有明顯的企穩跡象,在單月銷售絕對量上也呈逐漸走高的趨勢。

這其中,央企、國資或者部分差異化的穩健房企表現不俗,如華潤、龍湖、越秀、濱江集團等,而這其中,中海地產卻意外地逆勢走弱。

2022年1-9月,中海集團實現全口徑(含中國海外宏洋集團有限公司)物業銷售額約2013億元,同比下滑26.9%,累計銷售面積約922.65萬平米,同比下滑34%。較上半年的降幅改善程度有限,更值得注意的是,中海地產第三季度合約物業銷售金額為628億元,環比下滑達30.39%。

截止上半年,中海地產的土地儲備7439萬平米,相較于前三季度銷售的922.65萬平米而言,中海地產的土儲去化速度并不理想。這或許也是其今年明顯放慢了拿地節奏的原因之一。

今年前三季度,中海地產累計在國內13個城市合共新增31幅地塊,新增總樓面面積553萬平方米,總地價812.1億元,同比下滑19%。其中Q3,中海地產新增樓面面積195萬平米,總地價322億元,同比降幅達到41%。

今年來,中海整體是在消耗土儲的,面對Q3銷售疲軟,預計中海地產在未來一段時間仍將保持少拿地的策略。不過值得注意的是,今年來中海地產的拿地均價為1.47萬/平米,甚至較去年同期的1.11萬/平米還提高了32.4%之多。這對于本就受到利潤率下滑而業績不振問題困擾的中海來說,并不是一個好消息。

利潤率驟降:“超額”利潤率或仍有下滑空間

中海不僅在銷售端遇冷,在施工結轉中也似乎出現了一些波折。

3季度,因物業交付顯著減少,中海地產僅僅實現收入175.2億元,扣非凈利潤18億元,單季度營收、經營溢利同比分別下跌59.48%、77.50%,經營利潤率同比跌13個百分點至10.2%。

相較于前三季度實現的總收入1213.1億元、扣非凈利潤約258.1億元,中海地產在3季度的業績可謂“量價齊跌”。

“量”方面。從近幾年的季節情況來看,中海地產往往在Q3是一個結轉創收的小低谷期,相對而言而二季度和四季度往往是結轉的高峰期。不過即使是這樣,也不能掩蓋中海近年在竣工結轉方面的“異常”。

相較于2020、2021年,今年一季度與往年基本穩步提升的情況系,而季度的結轉開始下滑,如果說Q2受到疫情影響較多的話,疫情已基本得到有效控制的Q3相較于往年呈現出大幅下滑就解釋不通了。

考慮到中海近幾年的銷售是是在持續增長的,交付量下降的背后大概率有延期交付的情況。而保交付在今年成為了購房人非常看重的企業信用之一。

“價”方面。近年來,中海結轉的利潤率呈現趨勢性下滑,Wind數據顯示,其凈利潤率從2020年的25.5%下滑至2022Q2的16.86%,兩年間下滑接近10個百分點之多。而Q3的扣除公允價值變動及匯兌損益的經營利潤率僅為10.27%的水平,可以預計中海全年的利潤率或將在半年報基礎上再度下滑,對全年業績形成壓制。

實際上在房地產行業利潤率普遍下滑的情況下,中海地產也不能例外。

梳理主流百強房企(包括未發布半年報的房企)的半年報數據,16.86%的凈利潤率水平處于前10%行列,遠超行業平均利潤率水平,諸如萬科(8.7%)、越秀(8.2%)、新城(7.8%)、綠城(7.5%)。旭輝(6.4%)等。

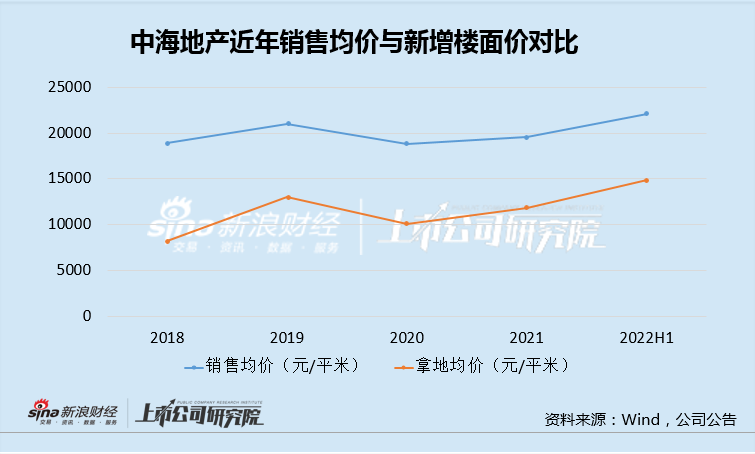

值得一提的是,中海的“超額”利潤率從公司的土地價格和銷售價格來看,也難以為繼。

從2018年至2022年,中海盡管聚焦在一二線城市,但其銷售均價并沒有明顯的上漲,基本在20000元/平米均價上下徘徊。與此同時,其拿地均價則出現了明顯的上漲,從2018年的8181元/平米增長至2022H1的14835元/平米,增幅達到81%,同期銷售均價只有17%。

地價與售價之間的剪刀差被壓縮,加上建設安裝及人工成本的增長,中海地產的利潤率趨勢性下滑也就是符合邏輯。此外,從過去幾年的走勢看,我們可以預計未來幾年中海的利潤率大概率將繼續縮減,或趨于目前行業平局的7%左右的水平。

而在這之前,中海的業績或面臨比較大的壓力和波動。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有