朝陽大悅城租金大降30% 大悅城地產三季度銷售環比下滑達63%

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,大悅城地產有限公司(以下簡稱“大悅城地產”)公布了今年前9個月的營運數據。由于港交所并不強制要求公布三季報,定期的運營數據成為了投資人關注部分企業近況的主要抓手。

公告顯示,大悅城今年前三季度在自持物業經營方面出現了較大的下滑。在酒店方面整體出租率較低,大悅城商城方面,盡管出租率維持在相對較高的水平,但整體的租金單價同比出現明顯下滑。而地產開發業務在三季度也呈現出邊際惡化的跡象。

三季度邊際下滑加大

盡管中糧地產與大悅城地產實現合并成立了大悅城控股公司,大悅城地產目前仍是以獨立的子公司的身份在運營,并仍在港交所掛牌交易。

大悅城控股三季報顯示,其三季度實現營收248.6 億,同比增長12.3%,但歸母凈利僅有9065萬元,同比下滑91.9%,而扣非后歸母凈利更是只有4233萬元,同比下滑達96.2%。可以說大悅城控股目前的情況基本徘徊在盈虧邊緣。

實際上,若無港股大悅城地產的盈利并表支持,大悅城控股就已經錄得虧損了。相較于大悅城控股的低迷(實質是中糧地產的低迷),大悅城地產的業績韌性顯得有些意外。

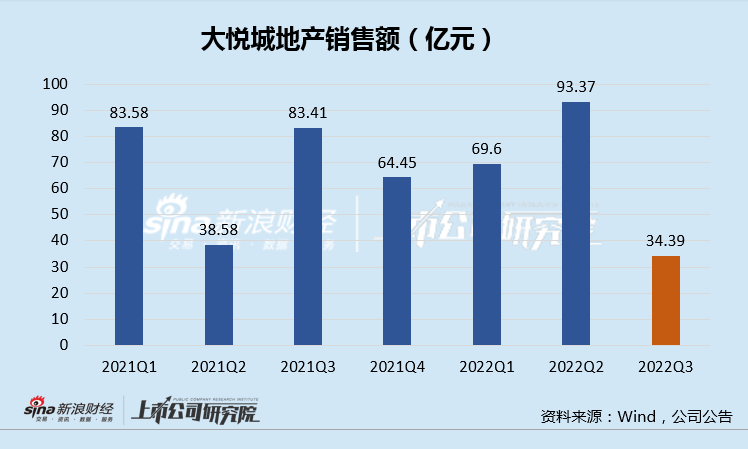

近日大悅城地產公布的前9月經營數據顯示,公司全口徑銷售額為197.36億元,相較于上年同期的205.57億元,僅下滑4%。此前半年報顯示,公司上半年實現營收同比增長96.45%、凈利潤同比增長41.17%,銷售額162.97億元同比增長33.4%。

大悅城地產上半年頗有些逆勢突破的實力,不僅銷售實現較大幅度增長,業務明顯資產減值,甚至交付結轉同比大增。

但從公司半年報業績和三季度數據,我們能看出房企業績相當程度受到項目推盤和竣工節奏的影響,而在3季度,大悅城地產也不可避免地受到了目前行業大環境的影響。

三季度,大悅城地產僅實現銷售額34.39億元,同比下滑超50%,環比二季度也下滑了63%。相較于大多數房企今年先抑后揚的趨勢,大悅城地產完全走出了相反的節奏。如果表現相對較好的大悅城地產也增長乏力,這對于整個大悅城控股來說,并不是好消息。

自持物業投資回報率再度下滑

相較于開發業務的起伏不定,大悅城地產的自持物業經營則持續面臨較大壓力。

公告顯示1-9月,目前公司旗下以西單大悅城、朝陽大悅城為代表的投資物業共計15項,整體出租率在90%左右,相較于今年初的出租率略有下滑。不過,在維持相對較高的出租率的背后,是平均租金單價的下滑。

如西單大悅城平均租金單價同比下降10%、朝陽大悅城下降30%、沈陽大悅城下降49%、

上海靜安大悅城下降40%、煙臺大悅城下降52%、杭州大悅城下降33%......

此外,大悅城地產旗下酒店的經營更是遇到了較大困難。公告顯示,前三季度除了北京大悅酒店的平均出租率為81%外,其余如三亞美高梅度假酒店平均出租率僅59%、三亞亞龍灣瑞吉度假酒店36%、北京華爾道夫酒店32%、三亞凱萊仙人掌度假酒店38%.....酒店的客房單價也較年初大幅下滑,如三亞美高梅度假酒店平均可出租客房收入從1271元下滑至803元;三亞亞龍灣瑞吉度假酒店從1622元下滑至856元。

需求端不景氣,導致大悅城地產在商業和酒店的收入明顯疲軟。中報顯示,相較于物業開發結轉70.78億元營收,公司在投資物業租金及相關的收入僅有16.36億元,同比下滑18.2%。

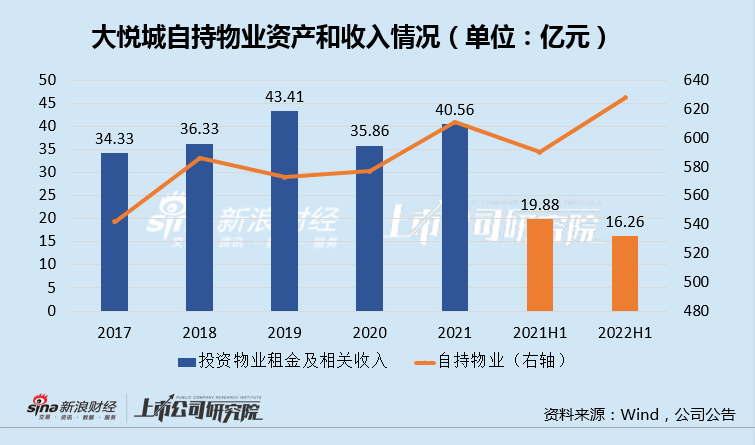

實際上,隨著大悅城地產對于自持物業的持續投入,賬面資產額從2017年的542億元增長至2022H1的628億元。形成鮮明對比的是,公司在自持資產處創收多年來一直徘徊在35億元左右,整體資產回報率是下滑的。

今年上半年的自持物業收入僅有16.26億元,預計全年收入或在30億元,資產回報率大概率創近年來新低。2022半年投資物業和酒店經營合計實現業績約8億元,粗略估計全年投資物業的回報率2.5%。

這或也是大悅城地產多年來凈資產收益率不高的原因,2021年的ROA僅有0.46%,ROE僅有2%。對于股東來說,糟糕的回報自然會引發股價的低迷,大悅城地產的股價從2012年的高點5.14港元跌至如今0.209港元,今年來跌幅也高達47%。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有