“第三支箭”|新湖中寶急需定增 實控人持股已質押超8成

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

11月28日,證監會決定在股權融資方面調整優化了5項措施,其中就包括:(1)恢復涉房上市公司并購重組及配套融資、(2)恢復上市房企和涉房上市公司再融資、(3)調整完善房地產企業境外市場上市政策、(4)進一步發揮REITs盤活房企存量資產作用、(5)積極發揮私募股權投資基金作用。

此5項措施被市場稱為“第三支箭”,相較于與此前“房地產業務占比不超10%”的企業可以在資本市場融資的限制不同的是,“第三支箭”可以說是全面放開了房企在股權市場融資,這也是時隔近10年后的重新放開。

截止目前,已有包括萬科、福星股份、世茂股份、北新路橋、建發國際集團、華夏幸福、新湖中寶、大名城等在內的房企陸續公布其股權融資計劃。

三大困局迫使新湖中寶第一時間公布定增計劃

近日,新湖中寶公告稱,計劃向不超過35名特定投資者非公開發行股票,募集資金擬用于公司與“保交樓、保民生”相關的房地產項目,以及補充流動資金、償還債務等。成為第一批公定增計劃的房企。

預計本次新湖中寶非公開發行擬發行的股票數量不超過發行前總股本的20%,若按照當前230億左右的市值,以及 20%增發上限計算,假設發行折價10%左右,此次新湖中寶有望合計募資約41億元。

假若按照公司目前70%左右的負債率計算,41億元新增凈資產能可為新湖中寶撬動約百億新增負債。實際上,對于新湖中寶來說,這或是其目前唯一能獲得的流動性,主要原因包括:

其一,銷售回款持續不振。

新湖中寶公告顯示,其1-9月全口徑銷售面積32.23萬平方米,合同銷售收入100.70億元,同比下降61.26%和53.25%,明顯超過克而瑞百強房企同步降幅。而10-11月的銷售情況,從克而瑞數據看,較前三季度更為慘淡,兩月合計銷售額僅在10億元左右。

糟糕的回款一定程度上也影響了公司的結轉交付。新湖中寶2022年三季報顯示,實現營收66.83億元,同比下降25.66%,歸母凈利潤15.98億元,同比下降22.12%。當前無論是保交付的民生任務還是房企追求的“交付力”都在催促房企盡快解決資金困局,但新湖中寶目前的債務情況并不樂觀。

其二,短期流動性承壓導致舉債難。

新湖中寶三季報顯示,其有息負債總額約為307億元,其中短期負債約為100億元,而公司賬面的貨幣資金102.04億元,參考公司半年報中近40億元的受限資金,可知公司賬面資金已然緊張。

短期償債壓力較大,加上銷售回款不及預期,新湖中寶的債務融資并不順利,近期的相關政策紅利均沒有抓住。

其三,第一支箭、第二支箭、金融十六條都夠不上門檻。

從“中債增”到“第二支箭”,從“預售資金新政”到“金融十六條”,信貸政策暖風頻吹。信貸周期的回暖無疑將筑牢行業底部,而優質房企無疑是最受益的一批。截至目前,新湖中寶并無在“第一支箭”、“第二支箭”、“金融十六條”相關支持政策中拿到任何授信或發債的相關額度。

因此,留給新湖中寶的路只有狠狠抓住“第三支箭”,從資本市場融資并撬動債務融資。

實控人已質押超8成股份

對于公司是否能最終找到定增對象,并以一個什么樣的“優惠價”,我們目前還不得而知,甚至其是否能通過證監會的審批也存在不確定。

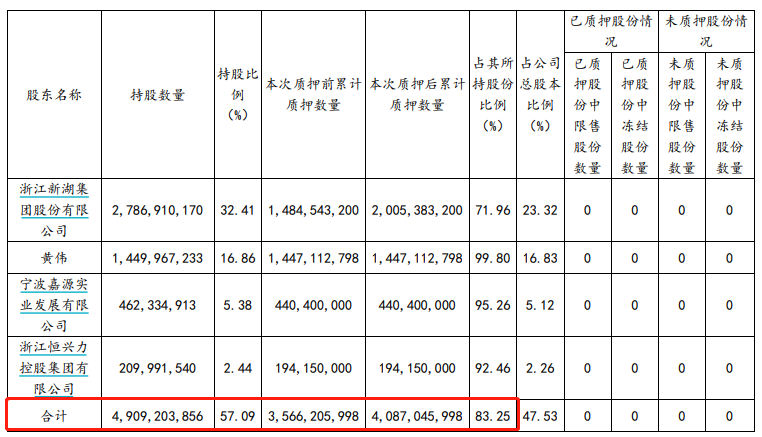

但新湖中寶的實控人似乎對股權稀釋并不太上心,其股權已幾乎全部質押出去。截止公司上一次公告,新湖集團及其一致行動人合計持有新湖中寶49.09億股,占公司總股本的57.09%,已累計質押股份數達40.89億股,占其所持股份的83.25%。

資料來源:公司公告

此外,Wind數據顯示,公司實控人及一致行動人的加權平均質押參考價在3-3.5元左右,相較于截至目前的2.76元價格而言,已經跌去10%-20%。對于大股東來說,如果股價低迷,其高質押比例的持股有可能被低價強平,其最終價值更低,或許通過定增改善流動性或可使得股價走高,實現更多價值。

資料來源:Wind

因此,新湖中寶預計會給出一個非常有利的價格給參與定增的機構,而中小投資人則只能處于相對被動的位置。實際上,新湖中寶也一直存在漠視中小股東利益的舉動,此前11月就收到證監會浙江監管局的警示函,函中直指新湖中寶股份有限公司、林俊波、趙偉卿、虞迪鋒、潘孝娜等的5大違規行為:

(1) 2018年至2021年公司向公司參股的、控股股東浙江新湖集團股份有限公司控制的企業新湖控股有限公司提供財務資助,公司僅就部分財務資助金額履行決議程序及披露義務。

(2)公司投資長安信托·長安盈海外精選16號單一資金信托產品未經董事會審議,也未披露該事項。

(3)公司未披露收購杭州易百德微電子有限公司30%股權及關聯交易事項的進展情況。

(4)公司部分貿易業務收入確認不準確。

(5)公司部分債券發行存在非市場化發行行為。

即使此次新湖中寶定增成功,舉債只能解決短期流動性困難,長期還是要回歸商業邏輯。畢竟房地產開發高杠桿模式的核心支點是項目開發去化的順暢,如若支點受挫,僅憑融資“騰挪”也難解實質問題。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版權所有