金融街賣子、舉債齊上陣 國資房企為何也淪落至此?

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

近日,金融街控股股份有限公司(以下簡稱“金融街”)發布了關于公司申報發行CMBS及發行公司債券的公告。金融街擬儲架/單期發行規模合計不超過50億元(含)CMBS,以及不超過175億元的公司債券,此次合計最高融資額將達到225億元。

兩類途徑融資目標卻是一致的,即為償還貸款、補充流動資金、項目投資等。隨著過去兩年銷售接連低迷,金融街自身造血能力低下的問題被凸顯出來,并引發了流動性緊張的難題,以至于公司不得不賣子于華融基礎公司以及此次一次性的巨額融資。

現金短債比堪憂 賣子、舉債齊上陣

公告顯示,此次CMBS融資方面,標的物業范圍包括但不限于金融街海倫中心、金融大廈等金融街核心自持物業。期限為不超過18年(3+3+3+3+3+3),每三年末保留購回優先級資產支持證券的權利以及調整票面利率的權利。值得注意的是,此儲架式CMBS僅有金融街控股作增信擔保,并無中債增進公司進行全額擔保增信。

從底層資產和期限來看,金融街拿出了旗下重要自持物業,并希望盡可能地延長債務久期,減緩償債壓力。這或從側面反映出,金融街目前較為迫切的融資需求及背后較為緊張的流動性,這也可從公司出售下屬公司股權得到佐證。

2022年12月,金融街與同一股東控制下的關聯公司北京華融基礎設施投資公司達成交易,將下屬公司北京融嘉100%股權出售給華融基礎并開展后續承包經營事項,平價轉讓以此回籠22.6億元資金。而出售該項目公司的原因則是項目銷售和工程建設面臨階段性困難,出售后能獲取發展所需資金,優化公司償債能力。

此外,金融街此次還計劃發行總額不超過175億元的公司債券,而期限也是不超過10年的長期限。CMBS、出售項目、發債三項合計將流入資金250億元左右,而目的都是用于存續公司債借新還舊、償還金融機構借款、補充流動資金等合規用途。

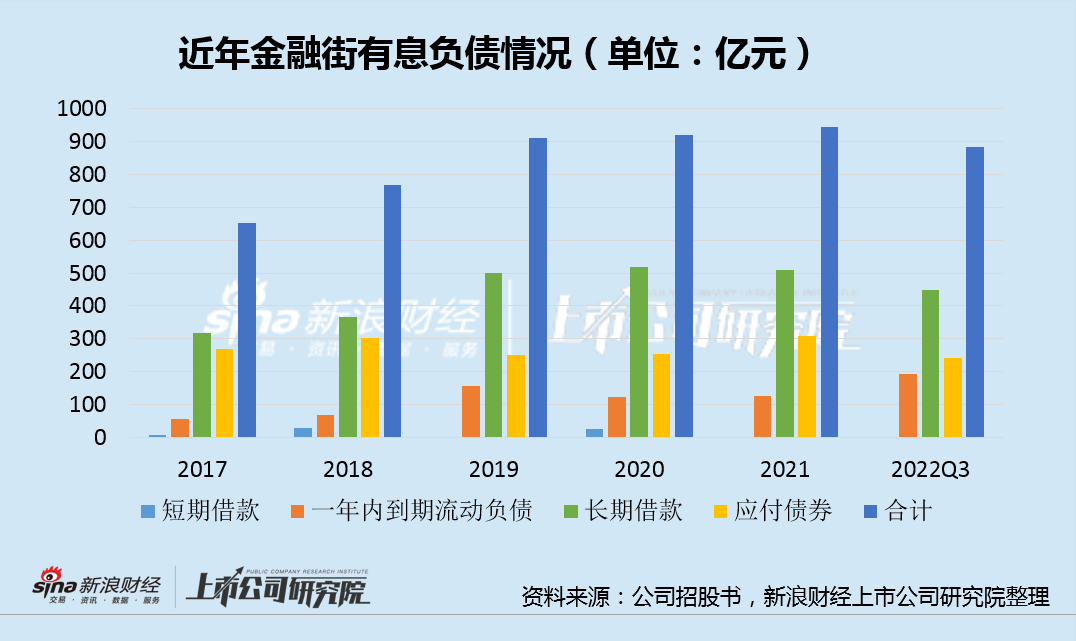

值得一提的是,梳理金融街近年來有息負債情況,其總體債務規模自2019年后基本維持在900億元左右,但在此次融資后將陡然增長至約1100億元的新高度。

金融街無奈逆勢大幅加杠桿,公司賬面資金不足以覆蓋短債,流動性緊張是淺表原因,其深層次原因則是粗放的經營在當前市場環境下自身造血能力較差,項目利潤率極低且面臨較高風險。

項目利潤極低 自身造血難被凸顯

在房地產蒙眼狂奔的年代,國企往往受制于包括負債率在內的多重要求,在規模擴張方面處于劣勢。隨著2020年下半年“三道紅線”等規定的出臺,行業進入深度調整期,整體負債保持在低水平的國資背景開發商反而獲得了相對更大的加杠桿空間,使其得以在行業下行周期中能更好地把握機會,獲取更多好項目。

但像越秀地產這類逆襲故事并沒有發生在金融街身上,金融街還在為過去粗放式樂觀“償債”。

截止2021年底,金融街總土儲約1591萬平米,雖然較2021年略有下降,而公司2022年上半年僅銷售50.2萬平米,對于這個體量的銷售來說金融街的土地儲備可以用“過于冗余”來形容,這主要是此前過于樂觀高價拿下的土地。

此外,在土儲布局上,京津冀、長三角、大灣區分別占比37%、15%和29%,合計82%。從城市能級來看,一線、二線、三四線分別占比25%、63%和12%,其中一二線合計占比88%。看上去,金融街的土儲區位分布還是比較保值的,但項目的盈利空間實際并不樂觀。

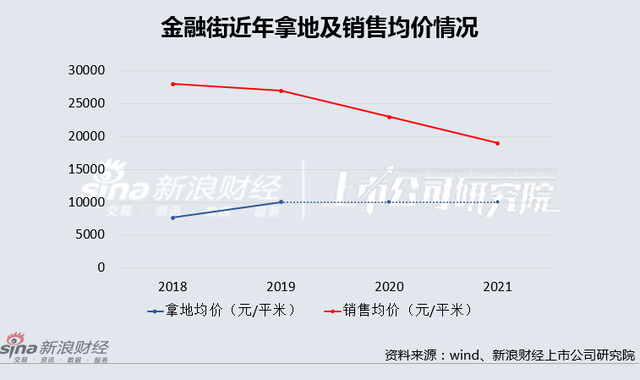

2018年,金融街拿地均價為7699元/平米,銷售均價為2.8萬/平米;

2019年,拿地均價上升至10019元/平米,同期的銷售均價反而下降為2.7萬元/平米;

而2020年,金融街拿地力度已經明顯收縮,不足50億元,而銷售均價則進一步下降為2.3萬元/平米;

在2021年、2022年上半年,金融街的拿地力度繼續維持在2020年的極低水平,連續三年未能有效補充土儲,土儲成本依然只能參考2019年及之前年份。而2021銷售均價則進一步1.94萬/平米,2022年上半年有所回升至2.3萬/平米,由于下半年樓市相對冷淡,金融街全年銷售均價或仍不樂觀。

即使表面上看金融街聚焦在一二線,但項目銷售均價卻始終疲軟,使得盈利能力每況愈下。實際上,房企的存貨質量隱藏在旗下數以百計的項目子公司賬上,其存貨質量良莠不齊且披露并不充分,這也是不少房企業績藏雷的關鍵之所在。

我們或可以從土地及銷售差價的情況,略知金融街的存貨質量并不優質。此外金融街連續兩年計提了存貨大幅跌價,2020年存貨減值損失達9億元,2021年依然有7.37億元的減值,這或是其存貨質量堪憂的另一佐證。

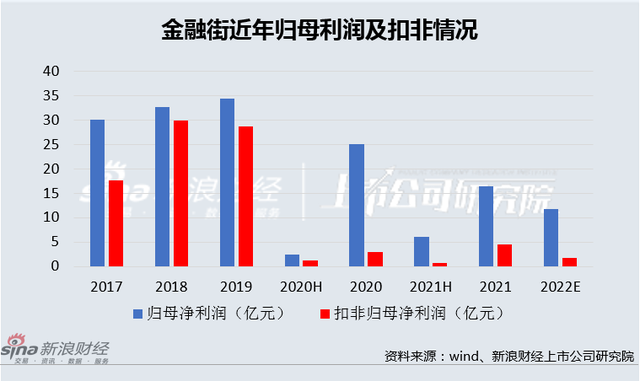

梳理自2017年以來的數據,盡管營收整體保持在兩百億以上,但金融街的歸母凈利潤從2020年開始就出現了明顯的滑坡跡象,增收不增利現象明顯,凈利潤率從16.08%減少至6.55%。

更加值得注意的是,在2017-2019三年間,金融街的歸母凈利潤和扣非歸母凈利潤差距并不大,非經常操作并不多。而到了2020、2021、2022年,兩者差距較此前明顯拉大,除了此次公告的變賣資產、公允價值財技的原因,2020年則是高達28.57億元計入當期損益的對非金融企業收取的資金占用費這一非經常性損益,2021年則是包含了7.9億元的處置資產收益以及自持物業公允價值變動收益8.2億元。

如若我們直接用扣非歸母凈利潤來計算公司的凈利潤,金融街在2020、2021、2022H1的凈利潤分別為1.6%、1.84%、1.74%。

對于金融街來說,當務之急則是盡快以合理的價格將賬面土地儲備去化,但克而瑞數據顯示,2022年金融街實現銷售額僅為286億元,2021、2022年連續兩年同比下滑16%,開發利潤率依然如此之低的情況下,2023年若還不能順利回款,僅憑大股東接盤資產和舉債或不是長久之計。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權所有