華僑城文旅游客減少過半 個別項目出租率低于10%

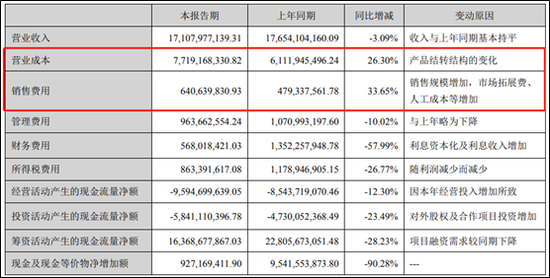

近日,華僑城發布了公司2020年上半年成績單,1-6月,華僑城實現營業收入171億元,同比下降3%,而歸母凈利潤21億元,同比下降24%。受新冠肺炎疫情影響,華僑城的文旅業務承受了絕大的壓力,接待旅客僅為去年同期的47%,且地產及旅游綜合項目出租率僅為70%,個別項目的出租率低于10%。

不同于一般地產開發商的是,華僑城60%的收入來源為文旅業務,包括門票、旅行社、酒店等相關收入。而新冠疫情的影響大概率將持續全年,預計公司下半年的業績也不容樂觀,而毛利率更高地產業務收入下滑42%,則是歸母凈利潤同比大降的主要原因。

文旅業務接待旅客僅為去年的47%

華僑城在國內地產開發領域中,文旅項目的知名度是超過地產開發的,公司聚焦房地產+文旅兩大主線,擁有“歡樂谷”、“世界之窗”等知名文旅IP。并且在華僑城集團“文化+旅游+城鎮化”的戰略布局下,找到了一條屬于其自身特有的“開發+自持”雙輪驅動模式。

這一雙輪驅動模式,一方面增厚了公司資產,加大了經營現金流入,而另一方面也將公司帶入了文旅項目的長期經營之中,對于宏觀經濟的波動更加敏感。尤其是在今年上半年受疫情影響的情況下,顯得格外明顯。

據公司半年報,上半年華僑城的園區及酒店業務顯著弱于去年同期。文旅業務明顯承壓,公司旗下共有 21 家景區、25 家酒店、1 家旅行社及 2 家開放式旅游區,共接待游客 829.7 萬人次,為去年同期 47%的水平。

此外,地產及旅游綜合項目出租情況也不容樂觀,整體出租率僅為70%,有個別項目出租率低于10%,如上海靜安的寶格麗公寓出租率僅為3%,深圳太空港項目的出租率為0%,深圳天鵝湖花園的出租率僅為1%。

此外,房地產及旅游綜合項目工程進度延后,而毛利率更高地產業務收入下滑42%,則是歸母凈利潤同比大降的主要原因。

自持業務方面,預計下半年華僑城仍將受疫情影響,而疫情的最終發展仍具有不確定性。而開發業務方面,上半年因工程延后大幅下滑,施工結轉進度明顯低于其他主要房企的平均水平。作為貢獻利潤的大頭,華僑城的地產開發業務毛利率達到80%,將成為公司下半年業績走向的關鍵點。

銷售均價大降48% 存貨較年初增長近20%

上半年,華僑城累計實現簽約銷售面積142.51萬平方米,同比增長74%,而同期簽約銷售金額316.64億元,同比降低10%。銷售均價為2.22萬元/平米,同比下滑幅度高達48%,據公司半年報,這主要是受銷售區域及銷售模式不同的影響。

而事實上,上半年公司的銷售費用大增33.65%至6.41億元,大增的銷售費用并沒有帶來銷售業績的復蘇。

“滯銷”導致華僑城的存貨快速增加,截止上半年末,華僑城的存貨達到2214.76億元之多,占總資產的53.47%,為公司凈資產的234%,比期初增加19.49%。在如今強調快速去化的行業大趨勢之中,華僑城的存貨周轉率卻持續減緩。

此外,上半年華僑城仍然保持激進,拿地金額222億元,占當期銷售額達到70%,這是在2019 年拿地力度達到86%的基礎之上的持續大力度拿地。即使扣除部分自持項目外,華僑城的拿地力度仍然不小。

而整體樓面地價為3453元/平方米,相較于2019年的6163元/平方米明顯下降,主要原因為華僑城上半年的新增土地主要來自于三四線。來自于襄陽、肇慶、中山、江門、漳州、宜賓、保定、張家口等城市的建面占比達到70%。將文旅綜合項目大力度延伸至三四線城市的盈利預期依然存在較大的不確定性。

截止今年6月底,華僑城的累計土地儲備2802萬平米,對應建筑面積5283萬平方米,這相相較于公司2019年252萬平米的銷售面積來說接近20倍,顯得過于充足。

資產負債率走高 下半年財務壓力不小

近年來,隨著華僑城的自持資產逐漸增加,較高拿地力度導致的土地儲備過于充足,公司資產負債率呈現出明顯的上升后態勢。上半年資產負債率較2019 年末繼續上行2個百分點至77%。

而公司的凈資產負債率更是達到112%的水平,其中短期借款一年內到期的非流動負債合計360億元,長期借款及應付債券超千億。

公司在手現金較年初增長3%至385億元,為一年內到期有息負債的1.1 倍,并不算充裕,考慮下半年疫情仍將影響華僑城的文旅及銷售,公司財務狀況仍面臨考驗。此外,值得注意的是,公司的合同負債達到815億元,較2019年底的624億元的預收款大幅增長30%,華僑城的交付壓力持續增加,這也將加大公司的財務壓力。

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有