新城悅服務2020H1同比增速放緩29% 接下來奉行外拓政策

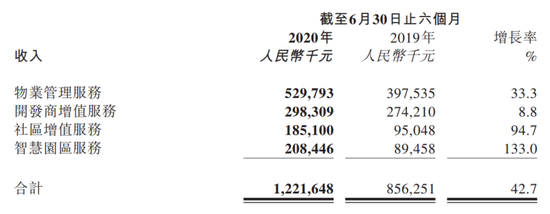

8月12日,新城悅服務發布2020年中期業績公告,上半年公司實現營業收入12.2億元,同比增長42.7%。分業務結構看,物業管理服務同比增長43.3%;開發商增值服務受疫情影響,同比僅增8.8%;社區增值服務及智慧園區服務則保持了去年末的上漲勢頭,分別增長94.7%、133%。同期公司實現凈利潤2.05億元,同比增速為65.6%,凈利率也同時較上年提升了2.3個百分點至16.8%。

盡管此前已經發布了盈利預告,但當天業績公告還是給新城悅服務股價帶來了7%的漲幅。今年以來新城悅服務股價漲幅已經達到101.4%,高預期下股價會怎么走?

H1營收同比增速放緩29% 多元化還需依賴新城控股

從結構上看,2020年半年報業績整體上延續了上年末的發展態勢。基礎的物業管理服務收入占比從2018年的62%下降到2019年的42%,2020年H1為43.3%,社區增值服務及園區智慧服務快速增長,占比提高到15.2%、17.1%。本應大幅增長的開發商增值服務受疫情影響,占比由去年末的32%下降到24.4%。

收取物業費的物業管理服務作為基礎業務,再疊加增速發展較快的增值業務作為驅動,這是新城悅服務近兩年來的“一核兩增”計劃。結構收入多元化固然可喜,不過其中兩方面的隱憂值得關注。

一是整體上公司2020年上半年43%的營收增速較去年同期71.4%放緩了約29個百分點。開發商增值服務(非業主增值服務)受疫情影響案場、咨詢、協銷等收入無法實現與去年同期161.8%的高速發展,還是給新城悅服務帶來了不小的影響。

對此,新城悅服務管理層在中期業績會上表示,新城控股1-7月拿地的全口徑建筑面積將近2000萬平米,下半年很多案場會開出來。2020年預計竣工總建筑面積3596萬平方米,比2019年翻番,預計下半年驗房及咨詢服務有望提升。

值得關注的是,另一飛速發展的業務——智慧園區服務(向開發商提供電梯及智能保安設備的工程及維護服務)在公告中被特別提到,今年上半年首次突破了第三方項目,合約金額為4590萬元。這意味著該業務此前一直是承接新城系的項目,2019年全年2.5億元,同比增長263%的收入也都與新城系有關。而這兩項飛速增長的業務均受新城控股影響頗深,說明多元化收入結構還需依賴新城控股。

上半年社保減免2583萬元 分部利潤率波動明顯

第二個需要關注的是利潤率。

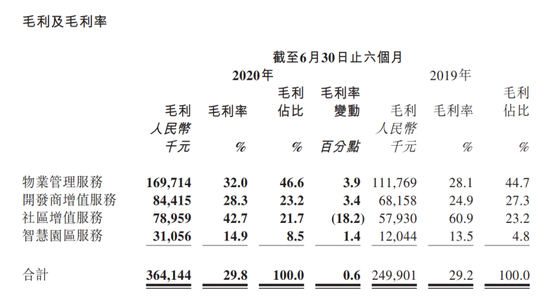

隨著收入結構的變化,曾經對利潤率影響不大的業務開始對新城悅服務產生影響。2020年半年報顯示,公司社區增值服務的毛利率為42.7%,較上年同期下滑18.2%個百分點,上年同期又較2018年中期下滑14.8%。該部分業務毛利率持續下滑的原因主要是收入結構的變化。而由于上半年物業管理服務毛利率驚喜的提升了3.9個百分點,至32%,在整個物業股中屬于頭部水平。

此消彼長下,新城悅服務的綜合毛利率較上年提升了0.6個百分點,凈利率提升了2.3個百分點。因此在營收增速為42.7%的背景下,新城悅服務凈利潤錄得65.6%的增長,超過了此前50%的預期。

不過這一凈利率水平可能含有一定水分。據新城悅服務業績會介紹,2-6月份公司享受的社保減免金額為2583萬元,下半年也將實行社保減免政策,預計7-12月減免金額2854萬元,今年減免金額共計將在5400萬左右。其次是物業管理費的補貼,目前收到了305萬元。而物業管理服務最大的成本就是來自于人工成本,這部分減免將對毛利率有1%的影響。

另外,拋開背后原因,盡管利潤率的提升讓人欣喜,但縱觀目前公布中期業績預告的物業股:濱江服務凈利潤同比增長90%、正榮服務同比增長90%、鑫苑服務同比增長140%,高增長并不少見,新城悅服務的業績優勢不顯。

內生增長有限?接下來奉行積極外拓政策

在業績發布會上,新城悅管理層表示接下來奉行積極的的外拓政策,并且多次提到新項目占整體拓展項目的占比將保持在80%以上,以新樓盤為主的拓展策略。

上半年一向鮮少有并購動作的新城悅服務花費1.05億元收購了誠悅時代61.5%的股權,增加在管面積5.22百萬平方米,這一定程度上降低了對新城系項目的依賴。

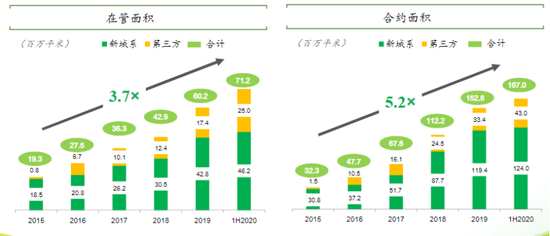

截至2020年上半年,新城悅服務的在管面積為約71.2百萬平方米,較2019年末的約60.2百萬平方米凈增加約11.0百萬平方米或約18.4%。新城系在管面積占比為64.9%,第三方項目占比為35.1%,較上年同期提升6.2個百分點。

而一直以來,新城悅服務就以較高的儲備水平受市場青睞。目前合約面積1.67億平米,較19年末增加9.3%,合同/在管覆蓋率達2.35倍,處于主流AH物業公司較高水平。其中第三方合約面積增加10百萬平方米,高于新城系增加的4.6百萬平方米。

值得注意的是,2015-2020年上半年,新城控股的銷售面積累計為69.7百萬平方米,與目前新城悅在管面積相當。再加上以前年度積累,新城控股的面積計算即使全部結轉給新城悅服務,由于后者現有規模基數大,新城系若只能保證穩定的輸送,則意味著新城悅服務的增速會放緩,并不符合資本市場的高增預期。

此次新城悅服務主動釋放出外拓的消息,是迫于內生增長有限還是出于高增考量?我們不得而知。但物業市場并購已經若火如荼,新城悅服務能搶奪多少市場,還有待觀察。

作者

陳憲

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有