時代鄰里內生增長不足大力溢價并購 盈利能力卻每況愈下

新浪財經房產|大眼樓管 肖恩

新浪財經訊 時代鄰里7月15日發布公告稱,將配股的價格定于在7月6日收盤價10.98港元的基礎之上,再折讓6.92%,即為10.22港元/股。這一配股價格相較于7月15日的12.2港元收盤價折價率達到16.23%,16日開盤股價一度下跌8%。

事實上,時代鄰里自去年上市來僅半年,IPO募集資金仍有57%趴在賬上,賬面資金共計高達10.84億元,此次較高折價配股募資的必要性和合理性存疑。由于時代中國控股“關照”項目所能貢獻的業績增速有限,為了保證一定的增速,時代鄰里并購力度不小,然而溢價率并不低。

趴著十億仍配股融資 時代鄰里自身造血能力不足

相較于此前一交易日收盤價,時代鄰里最終確定的配股價折價率達到16.23%。并且此次大幅折價配股的力度不小,配售股份相當于已發行股份總數約8.47%。預計配股融資總額將為7.87億港元,其中約7.02億港元用作潛在戰略投資及收購機會,約0.78億港元用作集團一般營運資金。

而公告顯示,時代鄰里尚未動用IPO所得款項凈額中的約4.49億港元(約占總募集資金的57%),且截至去年底公司賬面資金也高達10.84億元。時代鄰里緣何在賬面資金充足且IPO資金仍有近6成未使用的情況下,仍要大力度稀釋股權配股融資呢?這或許與公司自身的造血能力不足有關。

一方面,時代中國控股的物業銷售增速明顯放緩,土儲池子不大。

2016-2019四年間,時代中國實現的物業銷售分別為293億元、410.3億元、605.9億元、783.6億元,增速分別為40%、47.7%、29.3%。而今年前6個月銷售325.66億元,同比僅增加4.28%,時代中國的銷售增速明顯放緩。

另據克而瑞數據顯示,截止2019年底,時代中國的土儲貨值為3431億元,相較于年近800億元的銷售來說,并不算充裕。且從公司當前在運作的房地產項目來看,竣工期在2021/2022年的項目,權益比例較前期的明顯下降。以廣州為例,預計竣工時間最晚,廣州黃埔華甫等的三個項目的權益比例只有30%、35%、32%。低權益比項目很難保證能移交給時代鄰里。

另一方面,時代鄰里靠自身內生積累的力度太小,據公司2019年年報,作為輕資產的物業公司其攤薄ROE僅為10.75%,盈利能力平庸。而時代鄰里全年實現凈利潤僅1.08億元,且經營活動現金流更是凈流出9.57億元,在這種情況下,對于想加速擴張規模的上市物管公司來說,伸手向市場要錢或成為了主要資金來源。

高溢價收購 要量還是要質?

截至2019年底,時代鄰里總合約面積58.04百萬平方米,總在管面積46.48百萬平方米,公司項目儲備不算充足。但盡管儲備項目及自身造血能力不足,但收并購就一定能提升企業價值的嗎?

時代鄰里執行董事王萌在今年的業績會上透露,時代鄰里將加大并購,并考慮向上下游延伸。2020年至2022年的三年內,計劃收購4家或8家物管公司,收購四家提供電梯相關服務的公司、一家提供清潔服務的公司及兩家提供市政環衛服務的公司。

按照計劃,時代鄰里開始了高溢價收購的擴張之路。

3月24日,時代鄰里與惠州市惠陽區保文房地產開發經營有限公司訂立協議,按總代價為3272.3萬元收購廣州市浩晴物業,而標的參考基準日凈資產值1107.75萬元,收購的溢價率達到近200%。

4月9日,時代鄰里公告本擬收購時代中國控股旗下的小貸公司70%股權,代價為人民幣1.42億元,而由于金融機構的資產質量難以客觀衡量,本次收購的真實溢價率難以衡量,透明度較低,最后關聯交易也宣告終止。

5月11日,時代鄰里公告收購廣州市耀城物業管理有限公司100%股權,總代價約1487萬元。萬得數據顯示,廣州耀城物業在2017年成立,主要股東為陳東明,實際認繳出資僅500萬元,可見該筆收購溢價率不低。

6月28日,時代鄰里以2.34億元收購上海科箭物業服務有限公司51%股權。截至2019年低,上海科箭物業在管項目217個,在管面積大約1600萬平方米,凈資產為3750萬元,溢價率高達520%。

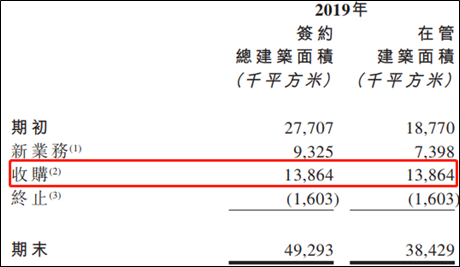

事實上,查看時代鄰里2019年報,年初在管面積18.77百萬平方米,通過收購新增13.86百萬平方米的管理面積,收購成為了過去一年時代鄰里擴張的最主要手段。

事實上,不僅是在2019年,在過去三年,時代鄰里的第三方在管面積占比分別為25.45%、28.8%、54.8%,相應的收入占比為22.87%、26.8%、43.7%,可見第三方在管面積占比與收入占比之間的剪刀差越來越明顯,尤其是2019年收并購大爆發的一年。

盡管規模大了,公司的利潤表的增速好看了,但隨著第三方項目占比的增加,公司的攤薄ROE過去四年分別為346.9%、84.38%、61.54%、10.75%,盈利能力持續大幅下滑。

這不免令投資者心生疑問:溢價并購卻帶來了ROE的持續下滑,時代鄰里的擴張要量還是要質?

作者

肖恩

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有