華統股份逆勢融資:有息負債大幅膨脹負債壓力大 頂著虧損的擴張能堅持多久?

出品:新浪財經上市公司研究院

作者:浪頭飲食/ 郝顯

近期,華統股份披露了定增預案,擬向特定對象發行不超過1.84億股,募集資金總額不超過19.4億元。其中,控股股東華統集團擬認購不超過2億元。

近幾年,華統股份在擴張的路上一路狂奔,其負債規模也在不斷膨脹。今年一季度有息負債總額增加至41.26億元,其中短期有息負債為20.75億元,而公司賬面貨幣資金僅為8.04億元,面臨較大的償債壓力,與此同時,資產負債率也達到了70%左右的高位。

華統股份急需融資緩解償債壓力,同時滿足繼續擴張的資金需求。但是這一輪豬周期比較異常,規模豬企的逆勢擴張極大減緩了出清速度,頂著虧損的擴張,還能堅持多久?

華統股份逆市擴產能 有息負債不斷膨脹

按照預案,募集資金主要有三個用途,一是用于績溪華統和荊山牧業兩個生豬養殖項目,合計投入資金13.3億元;二是“年產18萬噸高檔畜禽飼料項目”,預計投入0.81億元;三是償還銀行貸款,合計5.82億元。

對于華統股份來說,融資已經成了迫在眉睫的事。

近幾年,隨著公司的擴張以及虧損金額的增加,華統股份的負債壓力也在日漸增大。2019年華統股份資產負債率為45%,2020年超過50%,2021年超過70%,截至今年一季度,仍高達69%。

從2019年到2022年,華統股份的有息負債總額分別為9.38億元、19.36億元、36.17億元、39.4億元。今年一季度有息負債總額增加至41.26億元,其中短期有息負債為20.75億元,長期有息負債為20.51億,而公司賬面貨幣資金僅為8.04億元。流動比率、速動比率分別為0.73、0.4,均處在較低的水平,面臨較大的償債壓力。

華統股份負債膨脹主要是不斷擴張引起的。從2019年到2022年,經營活動凈流入11.14億元,籌資活動凈流入48.62億元,投資活動則凈流出53.99億元。與此相對應,其固定資產從2019年的11.47億元增長至2022年的37.39億元,在建工程則從3.89億元增長至17.11億元。

華統股份主營業務包含三大板塊,一是生豬養殖,二是生豬屠宰業務及肉制品深加工業務,三是飼料業務。近幾年通過自建和并購的方法不斷擴張產能。

根據方正證券研報數據,2021年出欄生豬13.8萬頭,2022年達到120.5萬頭,2023年規劃出欄生豬為250萬頭。根據公司4月份接受機構調研時披露的數據,2024年規劃出欄400-500萬頭。從屠宰量來看,2021年屠宰生豬豬302萬頭,2022年增長至346.4萬頭,但是屠宰產能利用率在25%-30%左右。

按照公司的規劃,擴張步伐還在繼續。管理層在機構調研時披露,今年預計資本開支為13億元-15億元。

事實上,經過持續多年的擴張,華統股份的資產負債率已經來到高位。未來如果豬價長期保持低迷,擴張的產能無法順利轉化為利潤,那么龐大的債務就會成為棘手問題。

本次如果融資成功,有助于優化資本結構,降低資產負債率,在一定程度上緩解債務壓力。但是從根本上來看,華統股份要從不斷擴張的產能和債務中解套,還是取決于豬價。

反常的豬周期 誰能扛到最后?

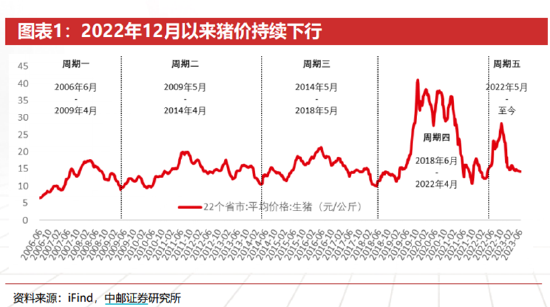

根據中郵證券研報數據,從2006年以來,生豬市場經歷過4輪完整的周期。分別為:2006-2010年,2010- 2014年,2014-2018年以及2018年-2022年上半年。

最近一輪完整豬周期從2018年5月開始到2021年1月屬于上漲期,豬價從最低10.8元漲到最高37.9元。從2021年1月到2022年4月進入下降期。

從2022年5月開始,豬價進入新一輪上漲趨勢,但是這次上漲持續時間很短,2022年10月底達到階段性高點后就開始快速下跌。

反映到華統股份的業績上,2021年公司虧損1.92億元,2022年在豬價上漲的趨勢中下半年成功扭虧,全年盈利0.88億元。但是今年又陷入大幅虧損,根據業績預告,上半年虧損3億元-3.6億元。

公司披露大幅虧損原因,一是生豬養殖產能快速釋放,出欄量較上年同期大幅增長,但是生豬價格處在低位,導致生豬養殖業務虧損。二是由于毛豬及豬肉市場價格下跌,公司對存欄的消耗性生物資產及庫存豬肉計提了存貨跌價準備,同時計提了部分資產處置損失。

簡單來說,在豬價持續低迷的背景下,快速擴張的生豬養殖業務成了虧損放大器。根據國信證券研報數據,華統股份二季度生豬養殖完全成本接近17.5-18元/公斤,而浙江生豬銷售均價為14.5元每公斤,商品豬單頭虧損接近350-400元。

華統股份是一家屠宰起家的公司, 目前主要收入來源仍為屠宰及肉類加工,2022年屠宰及肉類加工行業貢獻了86.51億元的收入,占到總收入的91.52%。畜禽養殖行業貢獻了4.88億元的收入,占到總收入的5.17%。而飼料行業收入僅為3790.56萬元,收入規模還比較小。

從終端產品來看,華統股份主要收入來源為對外銷售生鮮豬肉,2021年這部分收入占到91.86%,2022年為88.31%。肉制品深加工業務、飼料加工和禽畜養殖業務還處于成長階段。

生鮮豬肉業務毛利率與豬價負相關,但是由于屠宰板塊毛利率本身比較低,對利潤影響有限。對于屠宰板塊來說,驅動利潤增長的仍是屠宰量的提升。但是目前屠宰板塊產能利用率僅為25%-30%,提升產能利用率是當務之急。

對于華統股份來說,屠宰業務毛利率低且波動加大,2017年公司開始進軍上游,主要目的就是希望通過養殖業務提升盈利能力。這幾年公司不斷負債擴張,客觀上就是在賭豬周期,問題是,這一輪豬價下跌周期何時結束?

豬價低迷周期何時結束取決于產能去化速度。在這一輪豬周期中,由于規模豬企產能增長,市占率提升,極大延緩了出清速度。

豬價取決于生豬的出欄量,生豬出欄量可以用能繁母豬存欄量來預測,今年1月以來能繁母豬存欄量持續減少,但是到了6月份又開始拐頭向上。

出清緩慢的根本原因是,規模豬企擁有逆勢融資擴產能能力。除華統股份之外,其他豬企也在紛紛融資補充彈藥。當豬企都選擇融資擴張“熬死”對手的時候,客觀上就減緩了產能出清速度。

在這種情況下,最終考驗的是誰能扛到最后。

作者

無名

新浪財經上市公司研究員

熱文排行

- 科拓生物控股股東頂格減持 上半年業績變臉食品添加劑收入斷崖式下滑

- 水井坊再度暴露渠道庫存問題:上半年凈利潤下滑45% 銷量大降存貨膨脹還在擴產能

- 華潤入主一年后金種子酒仍未止虧 新產品能否帶動產品結構升級?

- 通葡股份定增再次提上日程:違規擔保、資金來源多項問題待解 安吉眾虹能否順利成大股東

- 尷尬的金沙古酒:活在金沙酒業陰影下屢被商標維權 500億估值港股上市能否實現?

- 順鑫農業能否破局:20億買樓+50億債轉股之后 再推控股股東兜底的地產剝離方案

- 桃李面包大力度擴產能后業績增長陷入停滯 實控人家族持續減持、質押

- 養元飲品投資風險暴露?投資項目大幅虧損引問詢 多元化投資被投資者詬病

- 手握品牌、產能和渠道三張王牌 珍酒李渡或將成為笑到最后的贏家

- 李子園募資6億再擴產能:首發募投項目疑似“進度停滯” 增速停滯下擴產能將帶來什么?

聯系我們

- 郵 箱: yangshu5@staff.sina.com

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2023 SINA Corporation

All Rights Reserved 新浪公司 版權所有