白酒“泡沫”|舍得酒業(yè)市盈率已超55倍 產(chǎn)銷量下滑產(chǎn)能利用率僅26%

這一輪白酒牛市從2014年開始,到2020年12月31日,白酒指數(shù)整整上漲了15.59倍。行情可以分成兩個階段,2014年到2016年溫和上漲階段,以及2017年之后的暴漲階段。

2017年到2020年,白酒指數(shù)漲幅高達(dá)542%,中間除了2018年全年下跌21%之外,剩余三個年份,漲幅均超過或接近100%。尤其是2020年,大量中小酒企開始補(bǔ)漲,年內(nèi)漲幅超過200%的就達(dá)到4家。

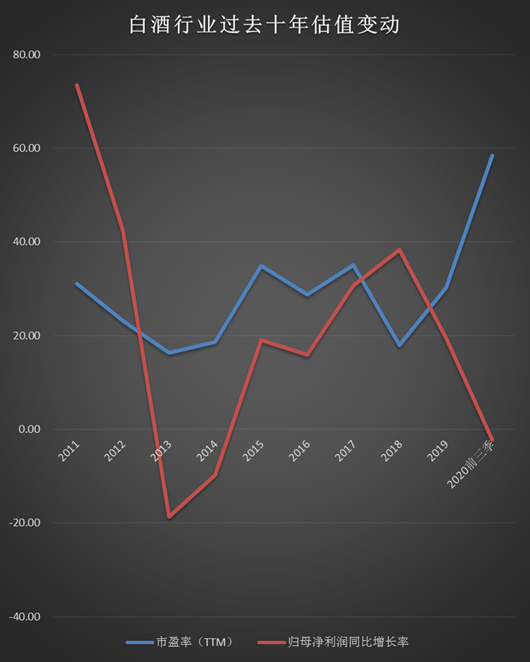

持續(xù)暴漲快速推升了行業(yè)估值水平,截至2020年12月31日,有兩家白酒公司市盈率(TTM)超過100倍,有6家超過70倍,行業(yè)市盈率(TTM)中位數(shù)達(dá)到了58倍。

從數(shù)據(jù)可以直觀看到,2019年以來全行業(yè)公司股價的快速上漲帶動市盈率中位數(shù)穿過過去十年來的估值中樞,達(dá)到目前接近60倍的高位。從2011年到2019年,行業(yè)市盈率(TTM)中位數(shù)大部分時間位于30倍以下,有三個年份僅為10多倍。

從凈利潤增速中位數(shù)來看,行業(yè)從2014年開始復(fù)蘇,2015年增速回正,到2017年及2018年加快增長,對應(yīng)的正好是產(chǎn)品提價、高端次高端擴(kuò)容這個階段。

2019年以來增速開始回落,2020年前三季度凈利潤增速中位數(shù)降至-2.28%,有10家公司凈利潤出現(xiàn)負(fù)增長。

從全行業(yè)來看,白酒行業(yè)已經(jīng)進(jìn)入擠壓式增長時代,根據(jù)Euromonitor(歐睿)數(shù)據(jù)庫零售口徑數(shù)據(jù),最近三年白酒行業(yè)零售總量復(fù)合增速僅1%,零售總額增速則達(dá)到兩位數(shù),零售單價近三年復(fù)合增速為12%,增長幾乎全靠提價實(shí)現(xiàn)。

可以預(yù)見的是,未來行業(yè)整體增速將放緩,集中度會進(jìn)一步提升。頭部酒企會享受到集中度提升帶來的紅利,產(chǎn)品升級失敗的酒企則會失去市場份額。

對于白酒板塊的估值上行,市場最流行的觀點(diǎn)是,在2016年以來這一輪白酒景氣周期中,白酒屬性正由周期品過渡為消費(fèi)品,相對應(yīng)也應(yīng)該按消費(fèi)品來估值。加上經(jīng)濟(jì)增速下滑,流動性泛濫,擁有較高確定性的白酒資產(chǎn)吸引了市場資金抱團(tuán),多個因素共同推高了白酒的估值中樞。

問題來了,目前行業(yè)接近60倍的估值合理嗎?新浪財經(jīng)浪頭食飲特推出“白酒’泡沫’”系列策劃,從近十年的歷史數(shù)據(jù)中尋找答案(注:除2020年歸母凈利潤數(shù)據(jù)為前三季數(shù)據(jù)外,其他數(shù)據(jù)皆為每年12月31日數(shù)據(jù))。

(注:數(shù)據(jù)來源于萬得,市盈率(TTM)及歸母凈利潤同比增長率數(shù)據(jù)皆采用12月31日上市公司相應(yīng)數(shù)據(jù)中位數(shù))

舍得酒業(yè)市盈率達(dá)55.68倍 能維持多久?

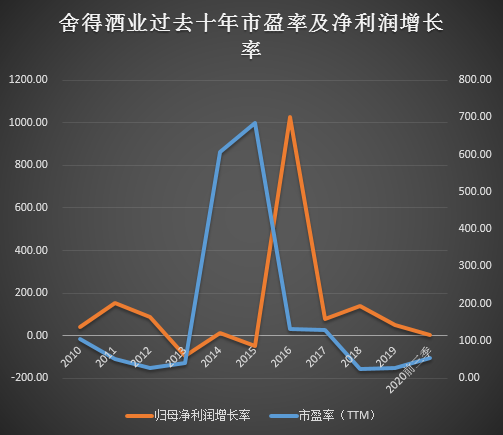

舍得酒業(yè)過去十年市盈率(TTM)中位數(shù)為55.68倍,2020年底市盈率也為55.68倍。巧合的是,截至2020年底,白酒行業(yè)市盈率中位數(shù)為58倍,舍得酒業(yè)市盈率與行業(yè)中值相當(dāng)。

舍得酒業(yè)歷史市盈率比其他白酒公司高,原因在于2013年到2016年公司凈利潤經(jīng)歷了一輪“過山車”,從接近4億元滑落到最低700多萬元,再回到3億元以上。而這期間,公司股價除2013年下跌47%、2016年下跌1%外,其他兩個年份漲幅都在20%以上。到了2017年,公司股價上漲幅度達(dá)到107%。

這就造成2014年到2017年,公司市盈率(TTM)分別為606倍、685倍、131倍、130倍。如果剔除幾個畸高的數(shù)據(jù),那么歷史市盈率中位數(shù)則降到了34倍。

上一輪市盈率創(chuàng)出高點(diǎn)后,舍得酒業(yè)通過股價調(diào)整及凈利潤增長消化了高估值,2016年其凈利潤為8000多萬,2019年增至5億多,增長了5倍多。而2018年公司股價腰斬,2019年增長僅32%。這使得這兩年市盈率降到了30倍以下。

2020年舍得酒業(yè)以186%的漲幅位居上市白酒企業(yè)第五名,市盈率也攀升至55.68倍。而前三季度其歸母凈利潤增長率僅為2.63%,增速大幅下滑。

值得注意的是,2019年以來上市白酒公司業(yè)績增速在下滑,量減價增是大趨勢,在這種背景下,舍得酒業(yè)如果難以維持前幾年的高增長,高達(dá)55倍的市盈率又能維持多久呢?

2016年以來產(chǎn)銷量不斷下滑

2016年以來,舍得酒業(yè)產(chǎn)銷量就處在不斷下滑的趨勢中。

從2016年到2019年,產(chǎn)量分別為2.84萬千升、1.51萬千升、1.13萬千升、1.25萬千升;銷量分別為2.69萬千升、1.38萬千升、1.2萬千升、1.27萬千升。

2016年到2017年產(chǎn)銷量的斷崖式下滑包含了天洋入主后清理產(chǎn)品線的因素,2018年及2019年,產(chǎn)銷量基本穩(wěn)定在1.2萬千升的水平,與營收規(guī)模相似的水井坊在同一個水平,這代表產(chǎn)品結(jié)構(gòu)調(diào)整后產(chǎn)銷量新的平衡點(diǎn)。

這一輪白酒景氣周期中,2017年到2019年是整體增速最快的時段,但是反觀舍得酒業(yè),銷量幾乎無增長,營收增長全靠產(chǎn)品結(jié)構(gòu)調(diào)整,提高售價取得。

在行業(yè)進(jìn)入總量減少的階段,大酒企可以依靠行業(yè)集中度提升及售價提升取得持續(xù)增長,小酒企則不然。小酒企本身規(guī)模較小,在總體銷量停滯的情況下,僅靠小體量的次高端及高端產(chǎn)品,天花板比較低。

2019年水井坊產(chǎn)量已經(jīng)低于銷量,歷史上舍得酒業(yè)產(chǎn)能也特別大,2019年起設(shè)計產(chǎn)能達(dá)到了4.3萬千升,實(shí)際產(chǎn)量僅1.13萬千升,產(chǎn)能利用率約為26%,是白酒公司中產(chǎn)能利用率最高的。

如此高的產(chǎn)能加上不斷下滑的銷量,使得舍得酒業(yè)積累了巨量的庫存。2020年2月,舍得酒業(yè)曾拋出過一份定增方案,擬募資金投入技術(shù)改造項(xiàng)目。監(jiān)管問詢中就對公司在庫存巨大的情況下募資搞技改的合理性提出質(zhì)疑。舍得酒業(yè)回復(fù)稱,技術(shù)改造項(xiàng)目改造不涉及新增成品酒產(chǎn)能。

產(chǎn)能巨大、庫存高企、銷量下滑帶動產(chǎn)量下滑,這就是舍得酒業(yè)面臨的現(xiàn)狀!

2020年年末舍得酒業(yè)又經(jīng)歷了一次控股股東的動蕩,天洋集團(tuán)入主五年后終因債務(wù)問題再次出局。2020年12月31日,天洋集團(tuán)持有的沱牌舍得集團(tuán)70%股權(quán)被拍賣,拍賣款用于清償天洋集團(tuán)占用的資金。

最終接手沱牌舍得集團(tuán)股權(quán)的是豫園股份,背后的實(shí)際控制人則是郭廣昌。天洋接手的五年中,白酒迎來復(fù)蘇周期,舍得酒業(yè)也趁勢取得了不錯的增長。接下來的擠壓式增長階段,郭廣昌能讓舍得酒業(yè)的增長持續(xù)下去嗎?

作者

王永

新浪財經(jīng)上市公司研究員

熱文排行

- 白酒“泡沫”|老白干酒核心產(chǎn)品銷量連續(xù)下滑 外延式并購有未來嗎

- 白酒“泡沫”|今世緣市盈率為歷史中值2倍 省內(nèi)市場能否支撐高增長

- 白酒“泡沫”|酒鬼酒市盈率超百倍 市值是同規(guī)模酒企5倍多

- 白酒“泡沫”|水井坊市盈率為歷史中值1.55倍 全年?duì)I收下滑15%

- 白酒“泡沫”|山西汾酒股價一年漲321% 121倍市盈率到底高不高?

- 白酒“泡沫”|古井貢酒市盈率為歷史中值2倍 疫情沖擊凈利潤下滑

- 白酒“泡沫”|洋河股份前三季營收下滑10%

- 白酒“泡沫”| 瀘州老窖市盈率為歷史中值2倍 前三季幾乎無增長

- 白酒“泡沫”|五糧液市盈率為歷史中值近3倍 產(chǎn)銷量已在下滑

- 白酒“泡沫”|貴州茅臺增速下滑股價飆升 市盈率已達(dá)歷史中值2倍

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有