浦江中國出售盈利弱子公司 短期借款1.3億營運資金或承壓

12月22日,非住宅物業公司浦江中國發布公告,擬出售持股51%的附屬子公司安徽外灘物業管理有限公司(以下簡稱“安徽外灘”)。交易對手方是安徽外灘物業剩余49%股份的持有者——安徽皖投置業有限責任公司。這樁交易代價525.8萬元,對于上半年歸母凈利潤只有1819萬元的浦江中國來說,將是一筆不小的收益。而年關將近,在頻頻發布收購公告的物業股中,出售子公司的浦江中國顯得異常“特殊”。

出售盈利弱子公司 住宅物業不占優勢

安徽外灘成立于2005年12月,主要在中國安徽從事為住宅物業、中端市場辦公大樓及政府物業提供物業管理服務。浦江中國持股51%,安徽省投資集團通過下屬子公司安徽皖投置業有限責任公司持股49%。后者作為國有企業主營住宅物業的開發。

通過與房地產開發商設立合資公司,利益同享的同時開拓新業務,安徽外灘設立的初衷顯而易見。

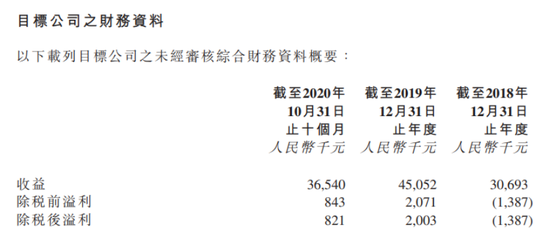

財務資料顯示,安徽外灘2018年、2019年實現營業收入3069萬元、4505萬元,除稅后溢利為-138.7萬元、200.3萬元,截至2020年10月31日,實現收入3654萬元、除稅后溢利82.1萬元。以此計算,同期凈利率為-4.52%、4.45%、2.25%。成立多年的安徽外灘2018年竟然是虧損狀態,而在扭虧后浦江中國又選擇了出售,讓人不解。

浦江中國表示,集團主要為高端非住宅物業提供物業管理服務及提供城鎮一體化環衛服務,而安徽外灘主要在中國安徽從事為住宅物業、中端市場辦公大樓及政府物業提供物業管理服務,與本公司專注于高端非住宅市場的策略并不相符,所以謀劃轉讓。出售后公司資源將集中在高端非住宅市場上。

2019年年報顯示,浦江中國物業管理服務中約90.9%產生自非住宅物業提供物業管理服務,余下 9.1%來自住宅物業及其他服務。以非住宅物業為起家的浦江中國,2019年住宅物業收入只有4136萬元。由于公告并未披露安徽外灘各業態收入,其4505萬元的總收入已經超過了母公司住宅物業管理服務收入。因此對于浦江中國來說,出售安徽外灘可能意味著剝離大部分住宅物業。

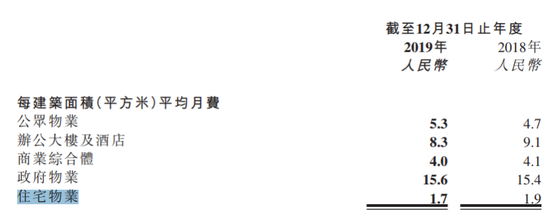

通過浦江中國此前公布的資料,2018/2019年住宅物業平均物業費為1.9/1.7元每平方米,低于行業平均值2.1元,對比同行業確實不具備競爭優勢。

更何況相對于82.1萬元凈利潤,525.8萬元的投資收益顯然更可觀。截至2020年6月30日止六個月,安徽外灘貢獻浦江中國總收益約7%、純利約4%。公司表示出售事項不會對集團財務造成重大影響。

不過值得注意的是,由于浦江中國中報并未公布在管面積。從2019年各業態的面積占比來看,公眾物業及辦公大樓的面積占總在管面積的比例與2015年無異,僅從2015年的50.2%微增至2019年的53.3%。聚焦于非住宅物業,特別是高利潤率的公眾物業及辦公大樓的策略近年來似乎未見成效?

盈利弱 營運資金承壓

業內人士曾分析,對于物業管理公司而言,如果沒有融資需求,管理層對公司的市值管理習慣于維持原狀,表現在財務上即業績逐年穩定增長。即使利潤率較低但也不會特別去改善,畢竟業務還是在賺錢的。

2020年上半年,浦江中國實現營業收入3.4億元,同比增長50.9%,為近5年來營收最高增速;實現期內溢利為0.26億元,同比增長46.9%,一掃前2年凈利潤連續下降的頹勢。但歸屬于母公司所有人的應占溢利為0.18億元,同比僅增10.7%

上半年收入的增長主要是(i)因收購泓欣帶來的由環境衛生服務產生收益約0.9億元,及(ii)物業管理服務產生的收益由去年的2.25億元增加至2.5億元。2019年8月及2020年1月公司完成收購上海新市北以及泓欣,由此帶來的利潤貢獻在2020年逐漸顯現。

在業績增長的基礎上,出售安徽外灘各財務指標能夠平穩過度。而安徽外灘低至2.25%的凈利率無疑拉低了公司整體盈利水平,出售舉動在一定程度上改善利潤率,減少少數股東權益的同時獲得一筆“不菲”的收入。

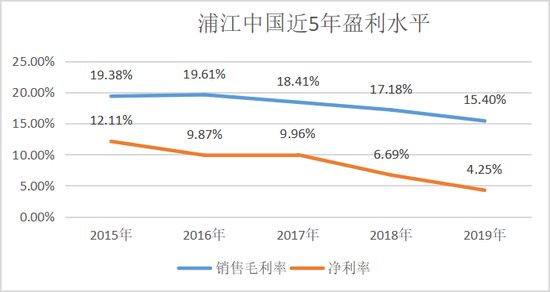

Wind數據顯示,浦江中國的凈利率近5年來逐漸走低,2019年凈利率低至4.25%,為40家AH物業股最低。2020年上半年疫情影響下受社保減免等政策影響雖提高至7.6%,但較上年同期微降0.3個百分點,仍處于行業低位。

2017-2019年公司實現凈利潤3616萬元、2624萬元、2048萬元,2020年上半年為2598萬元。由于浦江中國營收一直處于迷你規模,基數較小的情況下利潤率的提升更為明顯,公司今年上半年凈利潤金額已超去年全年。出售安徽外灘收獲金額雖然只有525.8萬元,占上半年凈利潤的20%,占去年全年業績的25.6%。

由于盈利弱,浦江中國只能把錢花在刀刃上。除去員工成本以外,2019年較大支出為800萬元的資訊科技系統開發。此次出售所得公司表示將用作一般營運資金。

近年來浦江中國的速動比率持續下降。截止中報,浦江中國計息銀行及其他借款為1.29億元,有史以來最高。同期現金及現金等價物+財富管理產品為1.67億元,現金短債比1.3,處于物業股低位。與此同時,近2年一期數據顯示,公司經營活動現金流入僅2019年流入71.3萬元,投資活動連續三年凈流出,全靠籌資活動輸血。公司營運資金或承壓。

作者

陳憲

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有