明發集團發22%超高息債還舊債 被傳2.2億美元債違約

新浪財經房產|大眼樓管 青檸

大眼樓管“高息發債”系列:

(一)從金地集團“耍流氓”說開去 利率下降后房企融資成本分化

(四)高息發債|新湖中寶美元債成本達11% 投資中信銀行賬面巨虧

新浪財經訊 2020年6月1日晚間,明發集團發布公告表示,擬發行1.76億美元債券,按年利率22%計息,該筆美元債于2020年12月5日到期。并且若公司于到期日未能根據債券條件支付,將按22%年利率加上按年利率10%,以每年360天為基準累計逾期款項之利息。即如若公司發生逾期,利息將上浮到32%。

公告顯示,此次發債所獲資金將用于集團若干現有債務再融資及一般企業用途,即主要為借新債還舊債。

值得一提是,這已經不是明發集團今年第一次發債,2020年1月,公司曾發行了2.2億15%的美元債。

Wind數據顯示,加上此次,明發集團上市以來共進行了7次融資,美元債居多,令人咋舌的是除了2011年的第一筆利率為5%以外,從2013年起,公司的融資利率均超10%,此次發債利率更是跳漲至22%,這或許是近年來內房企海外融資的最高利率。

數據來源:wind

數據來源:wind 償債壓力較大 此前被傳債務違約

如上表顯示,明發集團今年一共有兩筆美元債分別于2020年1月15日和5月18日到期,規模合計為4.2億美元,約合29.91億人民幣。

而此前在5月20日,有市場消息稱,明發集團 2.2億美元票息11%的美元債未能于5月18日到期兌付,公司尋求通過發行六個月期的IRR約為20%的票據用于兌付這筆債。并且消息人士還稱,明發集團在考慮發新債還舊債的同時,也正在推動向一家歐洲銀行借款。

暫且不論該筆美元債違約是否屬實,明發集團此次發債期限確為6個月,也確實用于借新還舊,并且利率要高達22%,要比此前傳聞中20%還高。

Wind數據顯示,2019年公司的速動比率由0.55驟降至0.18,流動比率則由1.05降至1.02,流動性惡化。明發集團披露的2019年度財報顯示,截至2019年末,公司的現金及現金等價物余額為人民幣34.88億元,應于1年內及1年后償還的銀行貸款及其他借款分別為64.92億元和5.604億元,現金不足以覆蓋短期債務,償債壓力較大。

銷售分散 毛利率波動較大

明發集團是一家典型的家族企業,明發四兄弟20多年來一直牢牢掌控這明發集團。1994年,老二黃煥明與老三黃慶祝在廈門創立明發集團,隨后老大和老四紛紛加入公司,現在均擔任要職,各有分工,黃煥明為控股股東銀誠有限公司實控人,擁有絕對控制權,持股達83.7%。

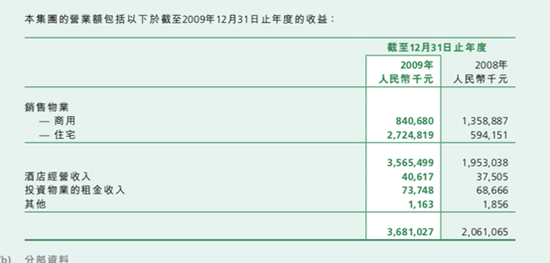

公開資料顯示,明發集團以城市運營為核心,商業地產、住宅地產、酒店經營為支柱產業。2002年時,明發集團開始積極投身于商業地產投資,出售和出租并舉,主要以小商鋪出售為主。住宅物業和商業物業的銷售收入是公司的主要盈利來源,合計占比超95%,其余物業投資及管理、酒店運營貢獻收入占比均較小。

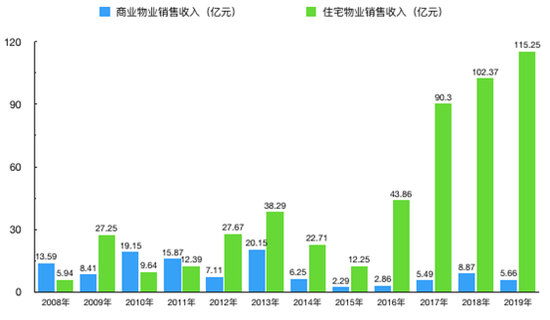

雖然明發集團第一個商業項目廈門明發廣場取得了較大的成功。但公司此后的發展卻非常不均衡不穩定,主要體現在兩個方面。第一,商業與住宅項目的失調。一般來說,由于對項目節奏的把控不當,造成公司每年交付的產品組合波動較大,由此也直接造成公司的毛利率波動,早年在單價較高的商業物業交付較多的年份,公司的毛利率可達50%以上,2008年時,公司的毛利率曾高達55.07%,當年的商業物業銷售貢獻了65.93%的收入,而住宅物業僅28.83%,在2009年公司毛利率便大幅下降近14個百分點至41.62%,2009年公司交付了更多的住宅物業,商業物業收入占比僅剩22.84%。

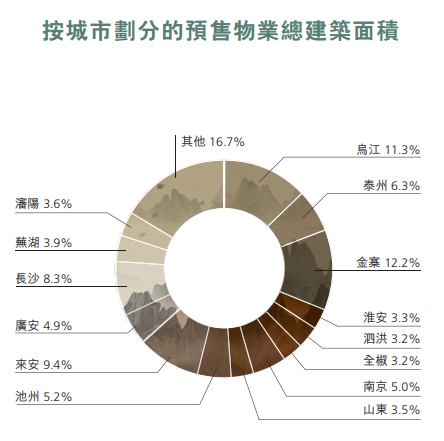

第二,單一區域銷售持續性較差。截至2019年,明發集團的項目雖然分布在國內多達20多個城市,但并沒有明顯的核心優勢地區、分布較為分散,以2019年來說,烏江和金寨地區的銷售占比稍高,其他地區均不足10%。與一眾做區域深耕的房企相比,這樣的銷售分布顯然穩定性較差。各個報告期,貢獻收入的項目在類型和地區之間的不同組合對公司的毛利率造成了較大的影響。

這直接影響了公司的盈利能力。

商業物業銷售停滯 業績波動較大

縱觀明發集團的項目,住宅商用綜合體占比居多,純住宅項目占比較少。2010年左右,明發集團的商業物業銷售還算強勁,可之后尤其是從2014年開始,公司的商業物業開始走下坡路,反之住宅物業的銷售收入越來越高,逐漸成為公司的絕對營收主力。這背后是公司商業地產運營管理能力的欠缺,在越來越多的標桿房企入局商業地產之后,競爭壓力加劇,多地明發商業廣場被曝經營現狀不佳。

商業物業銷售的占比降下去之后,明發集團的企業性質也發生了較大改變,公司漸漸變得與行業中的大部分房企一致,以住宅物業銷售為主的房地產開發企業,同時輔以商業地產運營及銷售。公司的毛利率也由此前的40%甚至50%降至20%~30%左右的普通水平。

但住宅市場規模房企眾多,無論是拿地實力還是資金實力,明發集團顯然都無法與其競爭。公司的業績波動明顯,盈利非常不穩定。

2019年,明發集團的銷售規模為113.14億元,較2018年的163.59億元同比下滑30.84%,壓制未來的業績結轉。

雖然多年來公司的土地儲備面積一直維持在較高的水平,2019年末達到2130萬平方米,但土地質量一般,安徽省內占比達到36.8%,江蘇省為24.6%,福建省11%,土儲主要集中在這三個區域,而盈利確定性較高的一線城市僅1.2%。

停牌超4年 深陷退市風波

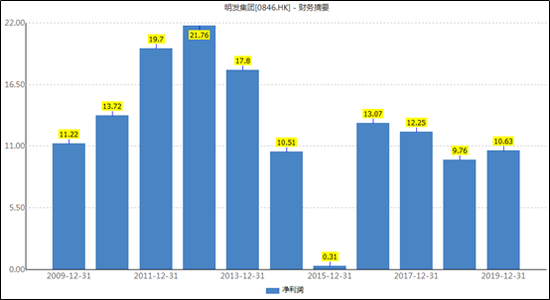

2015年-2017年,公司還多次遭到標普下調評級。而明發集團目前最大的不確定性在于公司能否復牌,面臨的退市“威脅”如芒在背。

2016年3月17日,明發集團的核數師普華永道對其2015年財務報表出具了“不發表意見”。核數師普華永道表示,其未能對明發若干股權轉讓、銷售交易以及多項與其他公司具資金流動性質的事宜取得足夠且適當的審核憑證。公司的財務數據真實性遭受質疑。

港交所責令明發集團自2016年4月1日起停牌,并給出四個復牌條件:對前核數師提出的事宜進行調查并披露調查結果;處理2015年財報中的審核保留意見;將所有重大資料告知市場;刊發所有尚未發布財務業績。

2019年4月15日,明發集團收到香港聯交所函件,增加了額外復牌條件:公司需顯示其設有充份的內部監控及程序以遵守上市規則;公司需顯示并無有關管理層誠信及╱或任何對本公司管理及營運具重大影響力的人士誠信的合理監管關注,而有關的關注將為投資者帶來風險,同時損害市場的信心;公司需顯示其所有董事均符合勝任上市發行人董事的標準,以履行上市規則第3.08及3.09條規定的技巧、謹慎及努力行事的責任。

收到聯交所函件后,明發集團又采取了一系列措施,一口氣發布2016年-2018年三份財務報告、調查報告補充資料等。董事會架構也發生改變,黃煥明由執行董事調整為非執行董事,聘請新的執行董事。

直到2020年4月23日,黃煥明做出了更大的讓步,退出董事會、不再擔任公司任何職務。但目前其仍為公司控股股東,持股83.7%。

4年多時間過去,直到今天明發集團仍舊處于停牌中,復牌并沒有時間表。

種種風險引發的不信任造成明發集團的資金成本高企,近年來的發債利率持續高于10%。接受22%成本發債來還舊債,足見其流動性壓力。1.76億美元的現金流入對公司來說只能是暫時的緩解,但堪比高利貸的利率將給公司帶來相當大的負擔。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有