從金地集團“耍流氓”說開去 利率下降后房企融資成本分化

新浪財經訊 5月17日,金地集團發布公告,披露關于“18金地03”公司債券回售申報情況,回售有效期登記數量為0,結果是顯而易見的,在當前利率持續下降的大背景下,沒有人會選擇放棄原本5.29%的收益而去重新物色收益率可能更低的投資標的。

面對著市場上融資利率趨勢性下降,不少房企使出各種手段進行債務騰挪以降低整體財務成本。此前被市場熱議的金地回售債券事件則是大風之下的表象之一,水來了,風起了,利率下降后房企將迎利潤拐點?有的房企順勢而為,有的房企“耍流氓”,有的房企能做的卻不多……

這還要從金地玩文字游戲“耍流氓”說起。

此前在4月20日,金地公告稱,計劃將“18金地03”的債券票面利率,從5.29%調降至1.50%,并公布回售實施辦法,隨后上海證券交易所發出監管工作函。爭議在于,募集說明書條款約定債券第2年末發行人調整票面利率選擇權,其表述為“存續期后1年票面利率為本期債券存續期內前2年票面利率加公司提升的基點”。而金地與投資者的爭議點在于“調整利率”條款的理解不同,“調整”究竟為上調、不調還是下調。

提升的基點竟可以是負的基點?

4月28日,金地回復稱,經認真研究相關法規并征求律師意見后認為,“18金地03”《募集說明書》相關約定不支持公司單方面下調本期債券票面利率,此事才告一段落。

事實上,金地集團試圖通過不本分的文字游戲方式損壞了契約精神,這一方面動搖了投資者對公司的信任,另一方面,也是金地在面臨自身財務趨緊與市場融資成本下降大背景下的“理性”選擇之一。

截止今年一季度末,金地有息負債合計為977.04億元,其中一年內到期的非流動負債為417.31億元,占總有息負債比達到43%,上年僅為155.6億元,賬面資金僅434.71億元。

短期償債壓力大增。

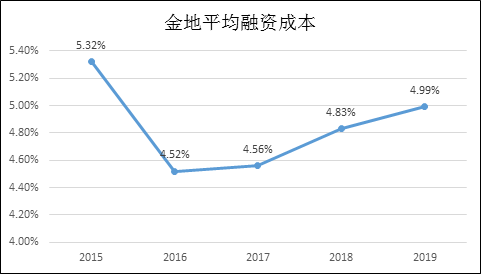

金地的凈負債率也由2018年末的57.36%,增加到2019年末的60.24%,融資方式一定程度上決定了融資成本,銀行借款占比為49.8%,而公開市場融資占比達到47.56%,金地2019年融資成本上浮0.16個百分點,達到4.99%。

盡管相較于其他房企而言,這一融資成本水平明顯較低,但2019年頭部房企的杠桿率及融資成本均有所下降,金地集團卻逆勢上揚。

過去一年,金地的財務工作是要扣分的!

這或許也是今年以來金地集團趁機大規模發低息債的動機之一。公告顯示,金地3月合計發行3筆超短期融資券,合計規模30億元,票面利率分別為2.69%、2.63%及2.6%。4月份則發行一筆規模20億元的中期票據,3年期利率為3.05%,5年期利率為3.55%。50億元的規模,相對于超四百億的短期債務來說遠遠不夠,在前4個月銷售同比下降10.23%的情況下,繼續“借新還舊”或是金地集團今年降低財務負擔的主要抓手。

今年房企“受益”疫情,融資環境有所改善。

M2、社融的貨幣統計指標也出現了快速拉升的態勢,3月、4月新增社融5.16萬億、3.09萬億元,4月M2同比增速更是達到11.1%,為4年來新高。

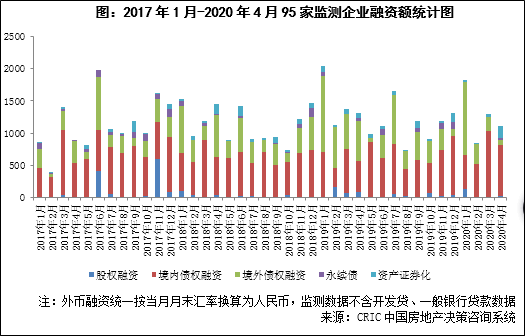

房企融資,按照資產形式可劃分為股權及債權融資,按照地域可劃分為境內及境外融資,一直以來,境內外的債權融資一直是高杠桿房企融資的主要渠道。過去3年多,由于調控政策的變動,主要房企的融資結構經歷了從境內債為主,過渡到境內外債權融資分庭抗禮,再到今年的境內融資重新占據主導地位的變遷。

疫情爆發以來,政府依然延續了嚴管房企融資,堅持房住不炒的戰略,4月22日銀保監會又強調要堅決糾正貸款違規流入房地產行為。事實上,房企融資總額未有大幅波動,其同比還有所下降,資金并未大幅流進地產行業,但卻呈現出明顯結構性變化。

境外融資快速萎縮,境內融資同比大增。

3月,境內發債631.30億元,環比上升132.7%,境外發債208.58億元,環比下降27.6%,境內發債是境外發債的3.03倍。

4月,境內債權融資790.32億元,同比增長64.5%;境外債權融資82.84億元,環比下降63.5%,同比下降86.8%。

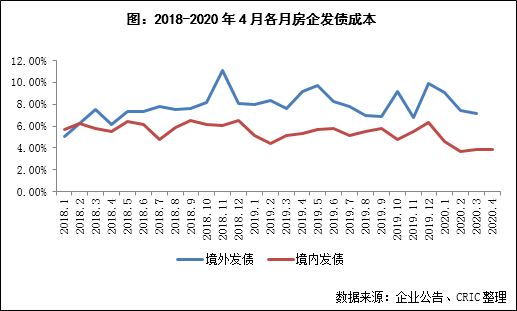

境內的寬松環境確實改善了房企的融資成本,3/4月融資成本分別為4.58%、3.93%的較低水平,且環比連續下降1.00、0.71個百分點。克而瑞數據顯示,3月發債最高的企業為世茂房地產,發行了3筆共70億元的公司債,融資成本均在4%以下。中海發行的3筆共計10億美元境外優先票據,利率水平僅在3%左右。

4月發債最高的企業為萬達集團,為4月16日發行50億元的中期票據,融資利率4.89%;此外,融創發行了1筆4年期40億元的公司債,利率水平4.78%左右。3月及4月發債前五的房企名稱各不相同,但也有共同的特點。

融資成本都很低!

以金地為例,2/3/4月在境內共計發行的4筆超短期融資券及1筆中期票據,合計60億規模,融資成本在2.6%-3.55%之間。無論是相較于金地集團過去幾年逐漸走高的平均融資成本,還是相較于2019年發行的成本為5.6%、6%的美元債,均有明顯的下降。

即使是同為270天的超短融資券發行,成本也從3.2%下降至2.6%。因此,可以預見的是,隨著舊債到期發新債,或者直接以舊換新,包括金地集團在內的不少房企今年的融資成本均將有明顯程度的下降,這將在未來幾年明顯改善房企的融資成本支出,以及當期的財務費用。

房企利潤或將迎來一個小拐點。

這對于高杠桿商業模式經營的地產開發商來說,無疑是件好事。房企為了加快周轉,均身背巨額的有息負債,以金地集團一季度末的有息負債規模近千億元,融資成本0.5個百分點,即可降低5億元的利息支出,對利潤總額有2.5%的影響。與金地規模接近的幾家房企的融資成本變化對利潤的彈性影響更大。

如若融資成本降低1個百分點,對利潤總額的影響將達到10%左右。盡管水來了,風起了,利率下降后房企真的都能受益嗎?答案恐怕是否定的。

2020年以來,即使是在疫情大放水后,部分房企在美元債市場仍在以高成本發美元債。克而瑞數據顯示,在今年以來的幾個月中,房企海外發行美元債的平均成本在6%左右,在境內發行債券的平均成本在3%左右。

有些房企卻是真的高興不起來!

正榮地產,5月15日公告發行利率為8.35%的2億美元優先票據,較3月5.6%的成本有所提高;

新湖中寶,3月27日,新湖(BVI)完成在境外發行總額2億美元的債券,票面年利率為11%;

正商地產,3月13日,正商實業有限公司發行成本為12.5%的優先票據;

景瑞控股,3月5日,公告發行1.8億美元成本為12.75%的優先票據;

新力控股,3月5日,公告發行2.8億美元成本為11.75%的優先票據;

富力地產,3月2日,怡略公司發行4億美元成本為8.625%的優先票據;1月16日,發行2020年第一期利率為5.4%的超短融資券;

當代置業,2月20日、2月27日公告發行2億美元、1.5億美元成本為11.8%、11.95%的優先票據;

弘陽地產,1月14日,公告發行3億美元成本為9.7%的優先票據;

華南城,1月14日、2月20日,公告發行2億美元、2.25億美元成本為11.5%、10.875%的優先票據

……

行業內的分化不僅體現在海外市場的融資成本上,還體現在境內市場,盡管境內融資額大增且融資成本明顯下降,從去年的5%左右,下降高達2個百分點至3%左右,但分化依然明顯:

藍光發展,5月12日公告發行利率為7.2%的5億元中期票據;

陽光城,5月12日公告發行利率為7.3%第一期公司債券在深交所上市;

泛海控股,4月29日公告發行利率為7.5%的5億元公司債券;

迪馬股份,4月22日公告關于成本為5.9%、6.7%的信托受益權資產支持專項計劃資產支持證券發行情況的公告;

華夏幸福,3月27日公告24億元成本為7.7%的可交換公司債的發行;

榮盛發展,3月20日公告14.1億元成本為6.98%的超短期融資券的發行;

中南建設,3月14日公告成本為7.4%的2020年第一期公司債券在深交所上市的公告;

……

在成熟的市場上,投資者是專業且理性的,2008年以來以美國QE為代表的全球流動性充裕明顯拉低了美國國債的利率水平,卻并沒有拉低所有市場主體的融資成本,部分內房企在海外的融資成本依然高企。

基本面才是決定房企融資成本的最核心要素!

作者

肖恩

新浪財經上市公司研究員

熱文排行

- 遠洋服務上市前非業主增值服務下滑8% 還有11%物業合約年底到期

- 物業股中報盈利榜:碧桂園服務最賺錢 招商積余4%凈利率墊底

- 物業股中報面積榜:平均新增面積13.5% 僅中奧到家負增長

- 物業股中報現金榜:碧桂園服務99億居首 3成低于5億

- 四問華潤萬象生活:盈利弱儲備面積有限 商業運營故事能講多久?

- 三條紅線嚴控房企融資:藍光發展上半年營收增至158億

- 中梁控股2020中報解讀:土儲能級提升促均價上漲 嚴控負債規模

- 物業2020中報營收榜:碧桂園服務居首 僅彩生活祈福生活服務下降

- 綠地控股上半年凈利下滑10% 觸網傳“三條紅線”降債刻不容緩

- 佳兆業2020年中期業績:業績穩定增長 財務持續優化

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有