綠地控股上半年凈利下滑10% 觸網傳“三條紅線”降債刻不容緩

新浪財經房產|大眼樓管 青檸

8月24日,綠地控股發布2020年中報,上半年增收不增利,房地產主業收入增速大幅放緩,大力發展的基建業務收入則下滑了16%。公司上半年銷售額同比下降了20.7%,大幅跑輸規模房企。銷售下滑也令公司的資金承壓,上半年經營活動現金凈額同比下降49.26%。或出于資金的壓力,公司上半年拿地力度明顯減小,但土地儲備較同規模房企并不算充裕。

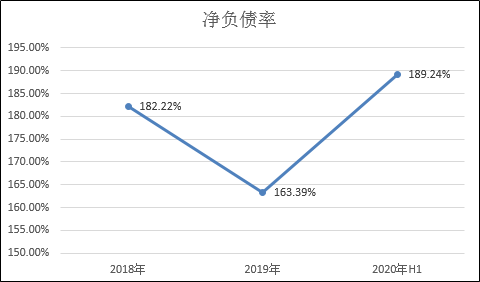

此外,近日住建部、央行在北京召開重點房地產企業座談會,形成了重點房地產企業資金監測和融資管理規則。據網傳消息,根據剔除預收款后的資產負債率、凈負債率、現金短債比設置了監測紅線。據報道綠地控股是參與座談會的12家企業之一,而綠地三條紅線全部觸及,凈負債率超100%并高達180%,現金短債比不足1,剔除預收的資產負債率超70%。

房地產收入增速放緩、建筑業務下滑16%

上半年,公司實現營業收入2098.43億元,同比增長4.17%,歸屬于上市公司股東的凈利潤為80.20億元,同比下降10.77%。而去年,公司的營收和凈利增速均在20%以上。

目前,綠地控股的營收主要來自房地產、建筑、商品銷售及相關產業,房地產收入上半年為966.15億元,占比46.04%居首,而建筑及相關產業目前也已與房地產主業“平分秋色”,上半年的收入占比達到43.18%。

但對比去年同期來看,上半年建筑及相關產業收入同比下滑15.91%,而房地產收入僅同比增長了7.24%,較2019年上半年的25.58%和2019全年的20.36%大幅放緩,公司上半年在華南和華北兩個地區的收入分別大幅下滑了42.81%、38.65%。房地產和建筑業兩大業績支柱的同時“失色”令綠地控股上半年的業績較為一般。

收入放緩的同時,公司的盈利能力也有所下滑。上半年,綠地控股的毛利率為14.89%,較2019年上半年的15.13%下滑了0.24個百分點,而房地產及相關產業毛利率同比減少2.2個百分點至25.77%是綜合毛利率下滑的主要原因。

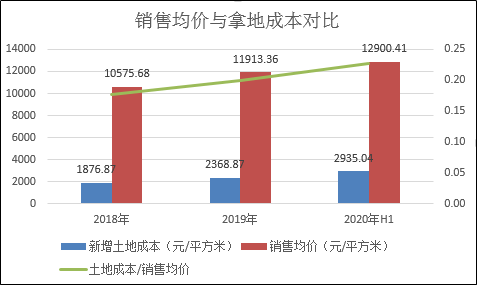

數據顯示,近兩年,綠地控股的銷售均價雖然呈增長趨勢,但增速遠不及土地成本的增速,2020年上半年,公司的銷售均價為12900.41元/平方米,較2019年的11913.36元/平方米上升了8.29%,但上半年的拿地成本卻較2019年增長了23.9%至2935.04元/平方米。

凈負債率再度升至180%以上 網傳“三條紅線”全觸

8月20日,住建部、央行在北京召開重點房地產企業座談會,央行、住房和城鄉建設部會同相關部門在前期廣泛征求意見的基礎上,形成了重點房地產企業資金監測和融資管理規則。據網傳消息,剔除預收款后的資產負債率、凈負債率、現金短債比是重要監測指標,三個指標的紅線為不超70%、不超100%及不小于1。此外據媒體報道,此次參加會議的房企包括12家,分別是碧桂園、恒大、萬科、融創、中梁、保利、新城、中海、華僑城、綠地、華潤和陽光城。

綠地控股也是參與座談會的12家企業之一。事實上,綠地控股的上述三項指標均不算健康,觸及紅線。Wind數據顯示,今年上半年,綠地控股的剔除預收款項后的資產負債率為82.7%,而2018年-2019年也均超82%;同期凈負債率為189.24%,較2019年的163.39%大幅上升。同時,公告數據顯示其短期有息負債達1214億元,而期末現金及現金等價物為751.83億元,現金短債比為0.62,遠不到1,存在較大的短期償債壓力。

數據來源:wind

數據來源:wind此外,據媒體報道,上述企業需在9月底上交降檔方案,留給綠地控股的債務騰挪時間非常緊張。截至2020年6月末,綠地控股的計息負債超3200億元,總負債超10366億元。

上半年銷售額下滑21% 加強資金回籠是頭等大事

從近期監管釋放的消息可以看出,房企的融資短期內難言寬松,對于房企來說,現在最先需要做好的就是快速回籠資金,加快資產周轉、做好內循環。

2020年上半年綠地控股實現合同銷售金額 1330.29 億元,同比減少 20.7%,實現合同銷售面積 1031.2萬平方米,同比減少30.7%。雖然上半年受疫情影響,大部分房企的銷售或多或少都受到了一些影響,但5月后尤其是頭部房企銷售恢復強勁,上半年銷售額整體并不算差。而綠地控股上半年銷售額下降幅度在34家千億房企中位列第4,銷售的下滑或令公司的現金流進一步承壓。

今年上半年,綠地控股的經營活動現金流量凈額為41.34億元,同比下降49.26%,據公告披露,下滑主要系受新冠肺炎疫情影響,銷售回籠資金比去年同期減少。

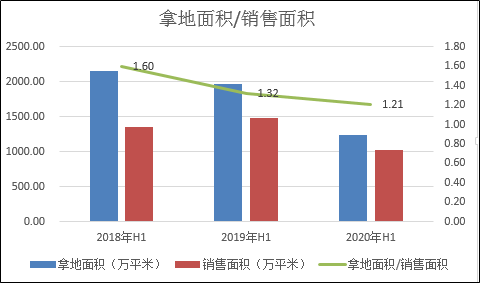

2020 年 1-6 月,綠地控股新增房地產項目儲備 59 個,權益土地面積約 573.66萬平方米;權益計容建筑面積約 1246.51 萬平方米。較2018年-2019年同期的2160.55 萬平方米和1967.62 萬平方米權益計容建筑面積大幅下降。2018年-2020年上半年的拿地面積/銷售面積分別為1.6倍、1.32倍和1.21倍。資金壓力下,綠地的拿地明顯放緩,其中基建業務的分流也是重要原因。

截至2020年6月末,綠地控股的房地產儲備規劃計容建筑面積為4603.01萬平方米,待開發面積2502.49萬平方米,而同期與公司規模相當的保利地產待開發面積便達6727萬平方米,而中海地產6月末的土地儲備達9006萬平方米。綠地控股當前的土地儲備在同規模房企中不算充裕。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有