銀城生活服務中報:儲備面積有限盈利低 拿什么增長?

8月20日,港股物業股銀城生活服務發布2020年中期業績公告。上半年銀城生活服務實現營業收入4.2億元,同比增長39.1%;實現期內溢利0.3億元,同比增長182.1%。

作為一家中型物管公司,銀城生活服務自2019年11月上市后并未受到太大關注,公司股價一直不溫不火。直到今年6月,銀城生活服務股價從2.3港元/股一度漲到9.6港元/股,連續50個交易日的區間漲跌幅一度達300%。中報業績一出,公司股價連續4個交易日下跌,業績能否支撐上漲的股價還有待商榷。

儲備面積僅3.6百萬平方米

銀城生活服務背靠銀城國際控股,兩家公司為同一控股股東,屬于兄弟公司。

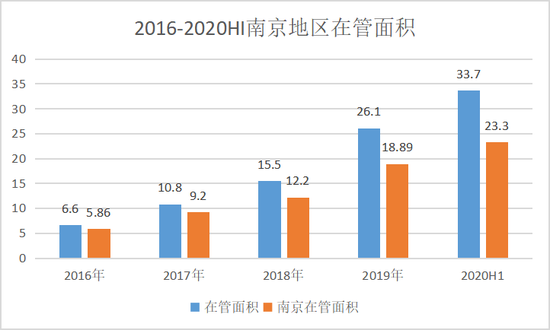

公開資料顯示,銀城國際控股為專注于長三角地區的房地產開發商,2019年合約銷售額為198.2億元,合約銷售面積為1.1百萬平方米。而銀城生活服務2020年上半年在管面積規模為33.7百萬平方米,對比之下,銀城國際控股全年合約銷售面積即使全部結轉為在管面積,增量也非常有限。

缺乏關聯房企的有力支持,銀城生活服務從2016年的5.86百萬平方米增長到2019年的26.1百萬平方米,規模增長了5倍,主要依靠的是第三方項目。2016-2018年公司每年增長的第三方項目在4百萬平方米左右,2019年第三方在管面積更是新增了8.8百萬平方米。截至2020年上半年,第三方在管面積占總在管面積的比例為82%。

并購及第三方開拓與關聯房企面積結轉相比,具有不確定性。所以一直以來,銀城生活服務的儲備面積都不高。2016-2019年,公司儲備面積分別為3.4百萬平方米、3.2百萬平方米、6.8百萬平方米、4.7百萬平方米。2020年上半年,銀城生活服務合約面積為37.3百萬平方米,減去在管面積后,儲備面積僅為3.6百萬平方米,又回到了2016/2017年的歷史低位。

囿于物業管理行業的地域性,不通過并購僅依靠投標等手段外拓,相對而言比較局限。歷年數據顯示,銀城生活服務大部分物業項目都是南京地區。南京地區在管面積占當期總在管面積的比例分別為89%、85%、79%、72%、69%。區域型物企這一標簽,同時也意味著長期增長的不確定性。

缺少非業主增值服務盈利低 資產負債率達79%

銀城生活服務自稱為二手盤專家,因為上述外拓新增的物業項目大多屬于業委會階段。

一般來說,小區物業管理分為兩個階段,開發商的前期階段及業委會階段。在項目開始的前期主要與房地產開發商簽訂前期的物業管理協議,后期小區業主委員會成立后有權替換小區物業管理公司。

相對于新盤,二手盤服務對象主要是社區業主,也就少了開發商早期的非業主增值服務部分。而這部分業務的毛利比基礎的物業管理服務高出不少,甚至可以媲美社區增值服務,大約在40%~60%。缺少這一助力,銀城生活服務的毛利率就不太樂觀了。

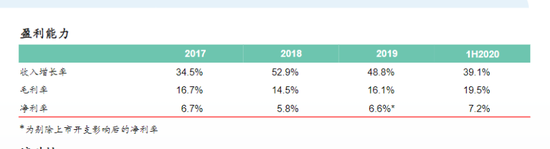

并且銀城生活服務目前以毛利不高的物業管理服務為主,占比達80.7%。上半年,公司社區社區增值服務毛利率為39.7%,由于收入占比不高,導致公司綜合毛利率僅為19.5%。盡管較上年同期提高了2.1個百分點,但仍處于19家已公布中報物企的倒數第三。在這一基礎上,銀城生活凈利率低至7.2%,同樣處于行業低位。

銀城生活服務總裁李春玲接受采訪時也曾表示,二手盤的運營太難。“先努力把凈利做到7%作為一個目標,能做到7%已經很不容易了,最大努力先保證達到7%”。

在此之前,2017-2019年,銀城生活服務的凈利率更低,分別為6.47%、5.79%、4.77%。而一路走低的凈利率之所以在今年上半年有所提升,不乏疫情影響下社保減免政策等因素。對比同行,缺少非業主增值服務這一業務,銀城生活服務的盈利提升無疑更為困難。

值得注意的是,銀城生活服務2019年資產負債率達到了82.4%,高居29家物業股首位。2020年上半年,募資上市后資產負債率雖然下降到79%,仍處于行業高位。截至2020年6月,公司現金及現金等價物為3.8億元,同期計息銀行借款為2.2億元。

物業股大多現金充沛,不僅手握大筆現金且0借款,上半年諸多物業股高位配股為下半場的并購做準備。剛剛公布中報的碧桂園服務現金等價物為99億元、保利物業72.5億元,與銀城生活服務現金同等的是弘陽服務,但后者無借款。此時家底不夠厚實的銀城生活服務已經動用了融資手段,處境并不樂觀。

作者

陳憲

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有