四問華潤萬象生活:盈利弱儲備面積有限 商業運營故事能講多久?

華潤置地拆分物業上市的面紗終于揭開,8月31日港交所聆訊資料顯示,這家名為“華潤萬象生活”的公司替代了此前多次被提及的“華潤物業科技” 遞交申請,公司包括物管+商業兩部分業務,收入占比各為一半。進一步拆解華潤萬象招股書發現,上市前一個月裝入的商業運營服務,無論是收入規模、盈利能力都對上市主體貢獻頗大。此次姍姍來遲的拆分,或是華潤有意修飾業績的結果?

為何姍姍來遲? 三年歷任三屆管理層

拆分最早在華潤置地2017年公司業績發布會上提出,隨后2018/2019年,唐勇都提及了該計劃,并表示“將啟動華潤物業科技上市安排”。2020年2月華潤物業確定保薦機構的消息流出,8月中期業績會上拆分有了確定時間表。

前后歷時超過3年,業績會上一再提及,再重磅的消息經過幾番炒作都可能變味。近來物業上市消息頻頻,融創服務提交招股書、恒大物業引入235億港元戰投,華潤的拆分算是姍姍來遲。

翻閱聆訊資料,公司于8月31日遞表,2020年7月才將華潤萬象深圳(商業運營服務業務)、華潤潤欣商業管理(深圳)有限公司(商業分租服務)、瀘州華潤置地(商業分租服務)轉讓給上市主體,一系列重組于8月26完成。

除此之外,華潤幾乎沒有其他的重組動作,因為分拆物業板塊的動作在2017年早已開始。天眼查顯示,華潤物業科技成立于2017年8月15日。這樣一來,商業運營業務更顯得是匆匆注入,或為遞表較晚的原因之一。

而這期間,華潤置地在經歷人事震蕩。2019年唐勇接任吳向東成為新掌舵者,其履職10個月后王詳明又空降華潤置地董事會主席。緊隨著唐勇的離職,遲峰、蔣智生等核心高管傳出離職消息。

華潤物業科技也因此在成立的短短三年時間里,經歷了三任管理人員。天眼查顯示,公司總經理從最早的沈彤東變更為遲峰,8月11日再度變更為喻霖康。喻霖康自2020年3月擔任物業總公司董事長,8月擔任華潤萬象生活總裁。

內部震蕩結束,物業也終于有了領頭人,可惜二級市場不等人。華潤、恒大、融創三家頭部物企招股期若相撞,將對募資產生較大影響。日前百勝中國因與農夫山泉的凍資期撞期,普遍券商未為百勝中國特別預留孖展額度。

體量多大? 收入行業第五 面積落后

華潤最終上市主體的名稱從“華潤物業科技”確定為“華潤萬象生活”,除了時下物業股流行的“生活”二字,還加上了“萬象”二字。“萬象”包含華潤置地旗下購物中心品牌“萬象城”及“萬象匯”,主要業務是商業運營管理。

這意味著,華潤選擇了物管+商管打包上市,與寶龍商業的選擇相同。市場人士認為,商管打包進物業有利于估值提升。2020年6月,華潤萬象生活總收入為31.34億元,其中住宅物業管理服務和商業運營及物業管理服務兩部分占比為53.6%、46.4%。

加入商業運營業務,華潤物業的體量一下變大。2017-2019年,華潤萬象生活實現營業收入31.3億元、44.3億元、58.7億元,復合增長率23.3%。其中商業運營部分復合增長率為32.6%,超過總收入增速,占比由2017年的33%,提高到2019年的41%,2020年上半年繼續提升。

按2019年中國所有物管公司收入計算,華潤萬象生活排名第五。在已上市物業股中僅次于碧桂園服務、綠城服務、招商積余、保利物業。從近三年增速來看,23.3%與未上市的恒大物業相近,低于已上市物企160%的平均復合增速。

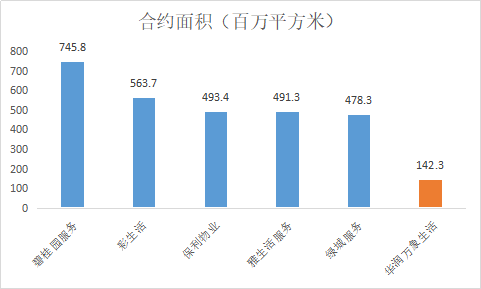

截至6月30日,華潤萬象生活總合約面積為142.3百萬平方米,其中住宅物業及其他物業合約面積為131.8百萬平方米,占比92.6%;寫字樓合約面積6.6百萬平方米;購物中心合約面積4百萬平方米。總在管面積為106.6百萬平方米,其中住宅物業及其他物業在管面積97.5百萬平方米,寫字樓在管面積5.1百萬平方米;購物中心在管面積4百萬平方米。

商業運營部分面積不大,但是貢獻收入頗多,導致華潤萬象生活的面積排位遠落后于收入排位。

按照合約面積排列,華潤萬象生活142.3百萬平方米的規模離前五名還有很大距離,與建業新生活、藍光嘉寶服務等中型物管同一梯隊;公司106.6百萬平方米的在管面積尚不及金科智慧生活服(120.5),但后者營收只有華潤的二分之一。

盈利如何?核心凈利率曾低至4%

難看的盈利水平,或是華潤物業板塊遲遲不能露面的原因。

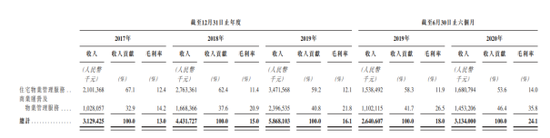

2017-2020H1,華潤萬象生活實現毛利率為13.02%、15.02%、16.06%、17.98%,凈利率為12.41%、9.54%、6.22% 、7.28%。毛利率逐漸走高,凈利率卻不斷走低,主要是投資物業的公允價值變動收益在逐漸減少。2017年公允價值變動收入高達3.44億元,同期期內溢利為3.88億元,貢獻高達89%。2018年、2019年占比逐漸下降為74%、13%。

扣除投資物業收益,華潤萬象生活的期內核心利潤分別為1.3億元、1.88億元、3.3億元、3.6億元。以此計算的核心利潤率為4.17%、4.25% 、5.61%、11.53%。

2019年29家物業股的平均毛利率為29%,凈利率為12.5%,對比之下華潤的盈利水平遠低于行業均值。公司2019年核心利潤率排在已上市物企末尾。

一方面,住宅物業管理服務的收入占比高,但毛利率太低,近3年徘徊在12%左右,2020H1微增至14%。進一步分析,華潤有85%以上在管面積來自于集團項目,平均物業費在2.4元左右。第三方物業費低至1.2~1.6元,由于在管面積項目占不高,影響并不突出。那么,華潤萬象生活本身的經營效率或許值得思考。

另一方面,報告期內,住宅、購物中心、寫字樓均在包干制的收費下產生千萬元以上的虧損。根據招股書整理可知,往期各業態錄得虧損額合計為1.13億元、1.07億元、1.1億元,2020H1為75.1億元主要是因為購物中心改用酬金制收費方式。這部分虧損占期內核心利潤的比例為87%、57%、34%,2017/2018年侵蝕了大部分利潤。隨著利潤規模的逐年增長,這部分虧損可能占比會逐漸縮小,但在物業管理公司中虧損金額過億的現象還是比較少見。這從側面反映出公司盈利弱的問題。

此外,報告期內政府補助分別占同期溢利的4.2%、3.6%、11.3%及10.2%,再擠出這部分水分,拯救超低的毛利率成為華潤萬象生活必須裝入商業運營的原因之一。隨著商業運營服務收入占比逐年提高,疊加疫情社保減免等政策,公司綜合毛利率在今年上半年提高到24.1%,回歸正常。但背后不可忽視的管理效率問題需要注意,華潤萬象生活是否具備與體量同樣大的核心競爭力?

未來增長?儲備面積有限 現金等價物僅3.6億元

未來,華潤萬象生活還有多少增長潛力?這應該是投資者最關心的問題。物業管理行業囿于物業費提價較難,收入的增長主要靠管理面積的擴張。面積增長無外乎內生+外拓,在這兩方面,華潤萬象生活并沒有想象中的優勢。

首先來看內生增長。目前華潤萬象生活住宅物業在管面積131.8百萬平方米,在管面積97.5百萬平方米,儲備面積只有34.3百萬平方米。儲備/在管比率只有0.35。而營收貢獻大的購物中心目前沒有儲備面積,寫字樓的儲備面積為1.4百萬平方米。

對比之下,上半年中報顯示碧桂園服務儲備面積達到了426.3百萬平方米,儲備/在管的比率為1.33。而上半年儲備/在管比率超過0.5的物業股不在少數,華潤萬象生活儲備面積相對有限。

其次是母公司結轉。目前華潤置地持有華潤萬象生活100%的股權,過去兩年母公司輸送的新增面積在7-9百萬平方米。以華潤萬象生活每年15百萬平方米左右的新增面積計算,現有儲備面積只夠2年消耗,而華潤置地方面只能保證基礎的穩定增長,高增預期還需要看商業運營業務的發展。

最后看市場并購。并購方面最重要的是資金實力。上市前華潤萬象生活現金及現金等價物驟降40%至3.66億元。過去三年經營活動每年帶來穩定的4-5億元的現金流入,由于投資活動不斷流出,導致現金可用貨幣資金減少。其中最大的是與華潤置地及關聯方的往來墊款,截至2020年6月公司應付關聯款14.7億元、應收關聯款28.9億元,輸血母公司嚴重。并且公司在上市前還將分配約4.34億元的股息予華潤置地,那么只能寄希望于上市募資增厚資金實力。

最后仍需注意的是現有物業合同的退出風險。購物中心合同期限一般為三年,寫字樓的合同期限為2-5年,住宅物業管理有固定期限類型為1-5年。2020年公司將有13.4百萬平方米的住宅物業合同建筑到期,占該業態在管面積的13.8%。

作者

陳憲

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有