來源:期權十

原標題:金融期權一周年 — 回顧2020

一德期貨期權部 曹柏楊(Z0012931)、陳暢 (Z0013351)、周靜怡(F3071192)

一、期權擴容,規模穩增

金融期權方面,50ETF期權及滬深300系列期權運行平穩。截止至11月30日,自金融期權擴容以來,總體成交及持倉規模平穩上升,上證50ETF期權與華泰柏瑞300ETF期權在成交及持倉規模方面基本持平,嘉實300ETF期權市場參與度有待提升。值得注意的是,在股指期權進行兩次交易限額調整之后,2020年下半年股指期權成交量顯著放大,持倉規模也屢次創下上市以來新高。

表1:金融期權市場概況

圖1:金融期權成交情況

圖1:金融期權成交情況

圖2:金融期權持倉情況

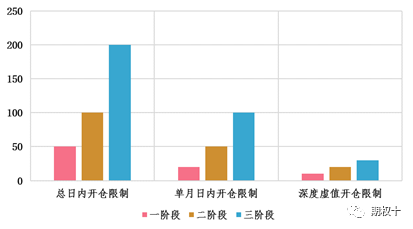

值得注意的是,中金所于2020年3月23日及2020年6月22日兩次對滬深300股指期權日內交易限額進行了松綁調整,日內總開倉限額、單月日內開倉限額及深度虛值開倉限額分別上調至200手、100手及30手。

圖3:股指期權交易限額調整對比

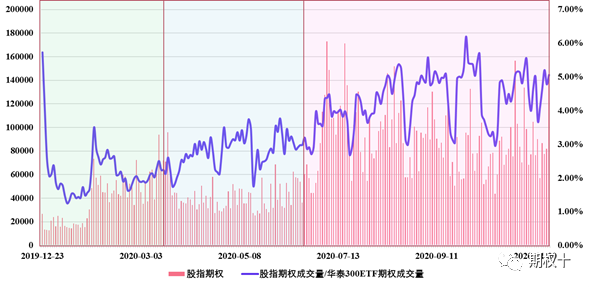

上半年股指期權交易限額連續兩次進行松綁,股指期權成交量顯著放大。同時,以華泰柏瑞300ETF期權成交量為標準,觀察股指期權自上市以來的(股指期權日成交量/HT300ETF期權日成交量)這一數值,該指標自股指期權限額調整之后同上市初期相比亦有明顯提升。

圖4:股指期權交易限額調整前后成交對比

二、風起云涌,波動為王

回顧2020,新冠疫情的爆發給世界經濟帶來了巨大的影響,各國紛紛推出相應的刺激政策來應對疫情給經濟帶來的沖擊。就A股而言,2020年的市場節奏和市場風格很大程度上取決于國內政策面寬松的力度和盈利改善的幅度。

整體來看,2020年的A股市場經歷了從賺流動性到賺盈利增長的轉變。上半年在國內外寬松流動性環境的推動下,市場出現了較為明顯的貝塔性機會。受益于寬松的貨幣信用環境,科技、消費、醫藥等板塊相對占優,中小指數明顯跑贏大指數。下半年隨著國內經濟持續復蘇,政策由“寬貨幣、寬信用”逐漸轉向“穩貨幣、穩信用”,支撐成長股估值修復的宏觀因素發生改變,順周期板塊性價比提升。

具體而言,自2019年7月起,以半導體為代表的科技板塊在經濟結構轉型的推動下,景氣度出現回升,成為2019年末至2020年春季攻勢的市場主線。一月末疫情爆發后,在宏觀流動性寬松的推動下,股票資產的估值得到系統性的抬升。但與金融、消費、地產、周期等行業相比,科技板塊所受的沖擊相對較小,并且與經濟周期相關性較弱。在產業周期向上、流動性寬松以及再融資新規提振風險偏好等多重利好作用下,以科技為代表的成長板塊表現突出,由此使得中小指數大幅跑贏以滬深300和上證50為代表的大指數。然而八月以來,隨著經濟數據的持續改善,宏觀流動性邊際趨緊的狀況愈發明顯,這使得利率下行帶來的資產荒邏輯逐漸被打破,成長股估值繼續修復的動力不足,而周期類公司的利潤受益于經濟復蘇存在上修空間。加上當時板塊間估值分化較大,強周期屬性的金融地產板塊估值較低,而醫藥、消費、科技等板塊的部分個股估值過高,導致增量資金很難從這些板塊中獲得投資價值,更多的是一種博弈價值。在此背景下,順周期板塊脫穎而出,帶動上證50和滬深300迭創新高,而中小指數則始終未能突破七月高點。

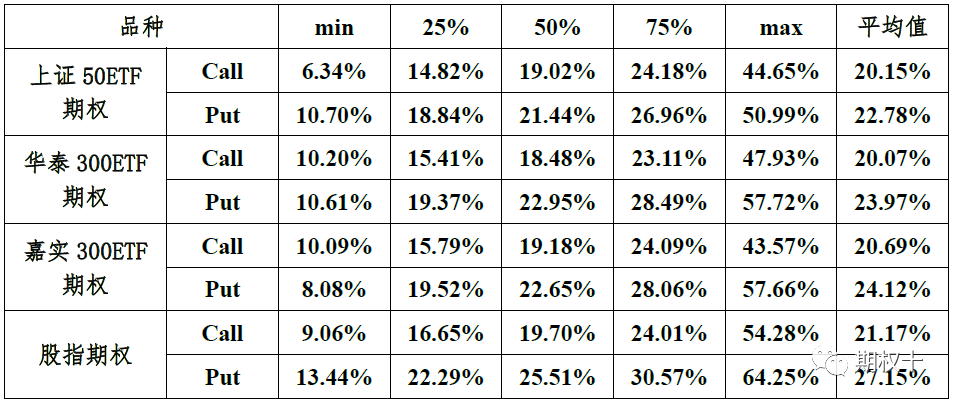

從波動率方面來看,國內金融期權市場波動率在不同階段也呈現出不同走勢。具體統計數據如見表2,圖4為金融期權四品種在上述時間段內的波動率走勢及分布情況。

表2:金融期權波動率數據統計

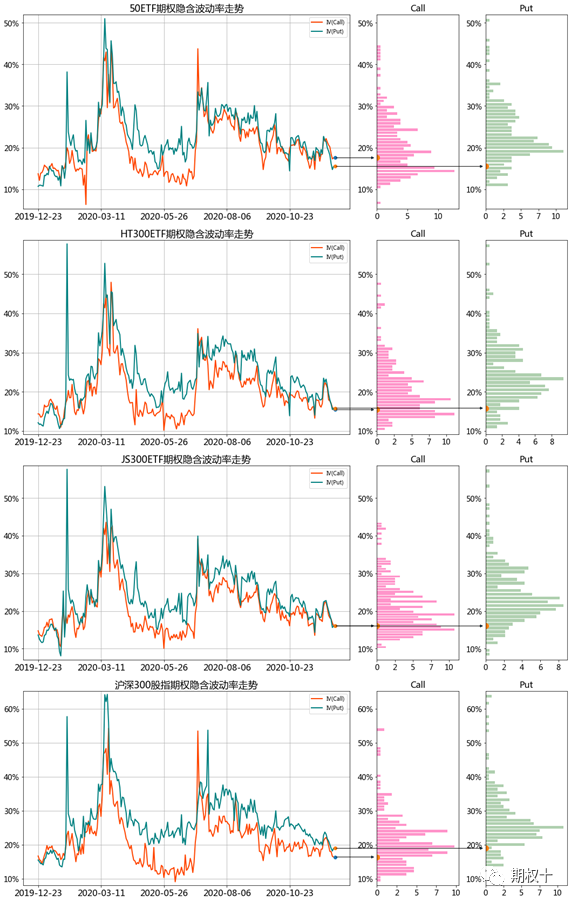

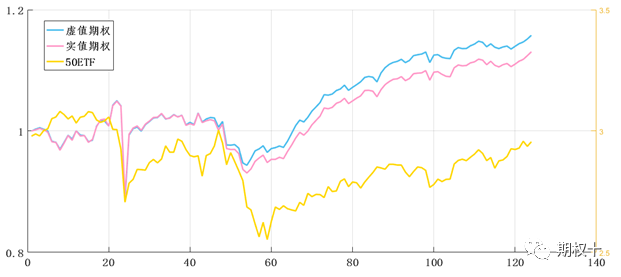

圖5:金融期權波動率走勢

回顧2020年1-11月金融期權隱含波動率走勢情況,波動率的變動呈現出階段性行情,波動率運行分季度總結如下:

1,一季度:自金融期權擴容至2020年1月底,金融期權四品種隱含波動率基本處于10%至20%之間,整體處于歷史地位運行。春節假期期間,受疫情影響,全球市場出現不同幅度的下跌,在此背景下,2月3日國內市場開盤,各指數跳空7%以上,金融期權隱含波動率大幅高開,其中看跌期權隱含波動率達40%以上,看漲期權隱含波動率達20%以上。至2月底,隨著市場的逐步回暖,隱含波動率逐漸走低,整體處于20%附近。在此階段,國外疫情處于起步階段,參考VIX指數,在國內市場大幅波動的情況下,VIX指數相對平穩。三月初至三月末,在國外疫情全面爆發,原油市場大幅波動,以及美元流動性危機的多因素疊加下,海外市場出現劇烈波動,VIX指數快速走高,3月18日最高觸及85.47,僅次于2008年金融危機時的89.53。國內市場方面,在全球恐慌的背景下,市場連續下探,金融期權隱含波動率長時間處于30%至50%之間高位運行。

2,二季度:四月初至五月中旬,在全球疫情邊際影響遞減的背景下,金融期權隱含波動率從30%左右逐步回落至歷史均值水平,至五月中旬,金融期權隱含波動率處于15%附近,該階段期權賣方市場迎來狂歡時刻。五月以來,在指數成分股分紅預期的影響下,金融期權各品種看漲期權隱含波動率與看跌期權隱含波動率出現較大的分化,認沽期權的隱含波動率要明顯高于認購,期權合成貼水幅度較大,且出現眾多“負時間價值”期權合約。

3,三季度:六月底至七月上旬,在A股市場波動加劇的背景下,金融期權波動率出現急劇上漲,最高升至40%+,后逐步回落,但七月中旬至九月上旬一直維持在【25%,30%】區間運行,九月中上旬,波動率再次回落至20%以下。

4,四季度:十月以來,金融期權近月平值合約隱含波動率處于15%至25%區間內變動,具體表現為階段性降波。同時,看漲期權與看跌期權隱含波動率差值逐步修復,由近10%左右的差值逐步修復至0附近。此外,四季度期權波動率受市場上漲刺激較為明顯,與海外期權市場形成鮮明對比。

結合波動率的變動情況,我們對賣出跨式策略進行了回測,對于動態賣出跨式策略,在合約選取方面,我們選取時間價值較大且流動性較好的平值期權合約;在數據選取方面,我們選擇行情較為典型的上半年日數據進行回測;當50ETF價格與期權組合的行權價格價差超過一個行權檔位時,則對期權組合進行平倉,并重新構建Delta中性的跨式空頭組合。在以上原則下,策略表現如下:

圖6:動態賣出跨式策略

從回測數據可以看到,在一季度市場大幅下跌的情況下,波動率持續走高導致賣出跨式策略產生了較大的回撤。二季度在波動率持續走低以及市場相對平穩的情況下,收益逐步提升。可見,對于賣出跨式策略而言,倉位與資金管理極其重要,這是投資者在策略制定中需要十分重視的一點。

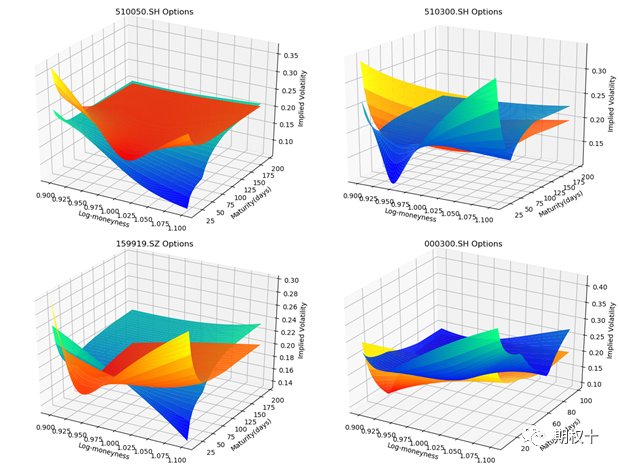

對于當前金融期權波動率而言,從波動率曲面上看,看漲及看跌期權隱波差較二三季度有所修復,近月平值合約隱含波動率處于歷史均值以下。對于2021年,若波動率處于25%以上,可考慮以偏賣為主,做好相應的Delta動態對沖及倉位管理,但若波動率處于25%以下,應警惕在事件驅動導致市場大幅波動的情況下,隱含波動率的迅速走高。

圖7:金融期權波動率曲面

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:李鐵民

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)