文/新浪財經意見領袖專欄作家 滕泰(萬博新經濟研究院院長) 張海冰 李明昊

當前,消費需求疲軟已經成為影響中國經濟復蘇進程、影響暢通國內大循環的重要因素,以往采取的傳統需求管理措施,已經不足以激發中國經濟巨大的內需潛力。此時,無論是需求側改革還是需求側管理,都要通過深化改革提振傳統需求,還要探索新方法,創造新需求。

激發消費需求潛力是暢通大循環的關鍵

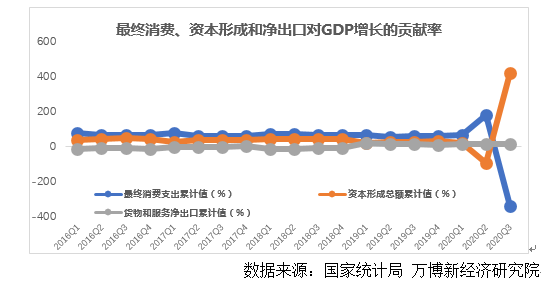

當前,中國消費需求不足的現象值得高度重視。2020年,受到新冠疫情沖擊,中國消費負增長已成定局,這是改革開放四十年以來的第一次;2020年前三季度,投資對GDP貢獻422.5%、出口貢獻14.6%、消費貢獻-337.1%,中國經濟增長結構被大幅扭曲。在2020年超低基數的基礎上,2021年就算消費同比增長15%,實際也只相當于沒疫情情況下增長3%。

導致消費需求下降的不僅是疫情沖擊,2008年以后中國的消費增速就進入緩慢下行的通道,從社會消費品零售總額當月同比增速來看,從最高點的23.3%逐步下降到10%以下,疫情前的2019年一度跌至7.2%的低位。可以設想,即使沒有2020年的疫情沖擊,中國消費需求的增速仍將逐漸下行,其背后有著深刻的結構性原因。

消費需求增速持續下行,不僅延緩了中國經濟從疫情沖擊中復蘇的步伐,也是關系到十四五期間能否創通國內大循環的關鍵問題。從中長期來看,自2008年以來我國出口增速逐漸放緩,2015年以來貿易順差逐年下降,因此國際市場的相對萎縮必須由國內市場的增長來彌補。與此同時,我國的快速工業化和城鎮化的高峰階段已過,可以帶來有效回報的可投資項目大幅減少,通過積極財政政策來實現投資需求的大幅增長也不可持續。在這樣的背景下,暢通國內大循環的關鍵必然是靠激發中國巨大的消費增長潛力。

中國消費市場規模潛力能否承擔起經濟增長值引擎的重任呢?首先,中國消費市場規模巨大,2019年按可比匯率計算中國社會商品零售總額約5.55萬億美元,同期美國為6萬億美元。同時,消費長期增長潛力巨大,現有4億人的中等收入群體,長期增長有望達到7億。可見中國消費市場的規模潛力是足夠支撐經濟持續穩定增長的,但是目前中國的消費需求受到幾方面深層次因素的影響和壓制,所以出現了一段時間以來的增速持續下行。只要找到影響消費能力、消費意愿和消費結構的深層次真正原因,激發新供給,創造新需求,就能使中國消費市場的主引擎升級啟動。

消費需求疲軟的深層次原因

影響消費需求增長的深層次、結構性原因,主要有以下幾個方面:

首先,居民可支配收入增長放緩。數據顯示,1-9月全國居民人均名義可支配收入同比增長3.9%,扣除價格影響因素只增長了增長0.6%;從城鎮居民人均可支配收入的季度增速來看,受新冠肺炎疫情影響,2020年前三季度分別為-3.9%、-2.0%和-0.3%,雖然呈現出逐季恢復的態勢,但是與-6.8%、3.2%、4.9%的GDP恢復速度相比,則明顯落后。需要重視的是,城鎮居民收入在2018-2019年實際上已經呈現出下行的趨勢,2018年基本上還在“6”區間,2019年各季度則為5.9%、5.7%、5.4%和5.0%。

其次,居民住房開支過大,擠占了消費能力。根據中國人民銀行調查統計司的數據, 2019年中國城鎮居民家庭房貸占家庭總負債的75.9%。央行發布的《中國金融穩定報告2019》顯示, 2018年,住戶部門債務收入比為99.9%,同比上升6.5個百分點。其中,房貸收入比(個人住房貸款余額/可支配收入)為47.4%,較上年上升3.7個百分點。過高的住房開支擠占了消費能力,加上子女教育、養老、醫療等剛性開支,居民手中真正的可支配收入占比更少。

第三,儲蓄率上升,顯示邊際消費傾向降低。2019年底居民存款81.3萬億;2020年9月底居民儲蓄91.25萬億,同比增長13.9%,可以看出疫情后人們的儲蓄意愿明顯上升。

第四,傳統產品基本普及,消費空白點基本消滅。當前,中國的快速工業化和城鎮化階段的高峰已過,全國范圍的脫貧攻堅也已經取得關鍵性成果,一般衣食、家用電器等傳統需求的提升空間有限。例如,中國汽車的保有量已達2.75億輛,總體水平與美國相當;截至2019年底,移動電話用戶普及率達114.4部/百人,也就是說每人平均擁有1.14部手機;在一二級城市,彩電、空調戶均擁有率遠超100%,冰箱、洗衣機戶均擁有率接近100%。在三四級市場,除廚電之外,其他大家電產品普及率多在70%以上。

第五,5G、新能源車等新供給的需求創造能力尚未進入爆發性增長階段。2010年以來的消費需求增長在很大程度上是以智能手機為核心的一輪新供給創造的。在喬布斯創造iPhone之前,世界對它的需求是零。iPhone誕生以后,不僅智能手機本身創造巨大的需求,圍繞智能手機也創造出了云計算、大數據、APP軟件繁榮的網絡生態和龐大的智能辦公、影音欣賞、金融投資、生活服務等需求。隨著4G網絡在全球普及,這一輪新供給已經逐步進入成熟階段,而5G、物聯網、新能源車、人工智能等新供給正處于形成和擴張階段,其需求創造能力正在發酵,還沒有進入爆發性增長階段。

既要提振傳統消費需求,又要創造新需求

從生產角度,需求側改革自然是強調“供給創造需求”,中國消費市場上目前存在的一個現象是,國內市場的產品在研發、設計、品牌、質量等方面還是與出口產品有較大差距,由此產生了很大的“海淘”需求,實際上消費者花錢買回來的還是“中國制造”。因此,繼續提升國內市場的研發、設計、品牌、質量水平,不斷能滿足消費者日益升級的需求,還有巨大的新需求創造空間。

從分配層面,要通過收入分配體制改革,不斷提高居民可支配收入。在一次分配方面,當前收入分配的一個堵點就是,土地、金融等要素部門在人為制造稀缺的基礎上,形成了超額稀缺要素報酬,實際上是對勞動、技術、管理等要素的擠占。因此,提高居民可支配收入,就是要將這部分超額稀缺要素報酬,如過高的土地收入、金融部門的收入降下來,讓勞動、技術、管理等要素獲得公平的市場定價。在再分配方面,要讓轉移支付資金在保證基層運轉的同時,提高轉移支付的造血功能。在三次分配方面,要從制度上完善慈善捐贈對社會事業的支持體系,在一般形式的助貧、助老等慈善活動之外,形成完整的民間社區服務、民間學術研究、民間科技法律推廣等組織生態,擴大第三次分配的規模,提升第三次分配的績效。同時,政府應當繼續探討減稅降費的空間和政策,將培育和擴大稅基作為財政收入增長的長期動力。

當前,有學者提出將流通環節作為擴大消費的主要抓手和發力點,這實際上存在著一定程度的“本末倒置”。經過改革開放以后40年的發展,中國的消費品市場(流通環節)已經高度市場化,而且經過了數輪產業組織形態的迭代,其組織和流通效率可以說在全球前列,中國的流通環節不是擴大消費需求暢通內循環的堵點,恰恰相反,零售等行業的不景氣只是消費不足的表現和消費低增長的結果。在居民可支配收入沒有明顯增長,收入預期持續下降甚至惡化的情況下,試圖通過在市場化程度已經很高的流通環節發力來拉動消費,雖然也不會全無所作為,但預期效果不會太明顯。因此,不僅在流通環節由政府出手進行倉儲等基礎設施建設的現實需求并不迫切,政府出面來推動打折等促銷活動也不是促消費的根本辦法,至于政府來組織新的國有流通機構用不公平的機制參與市場活動,反而有可能是對競爭秩序的破壞。政府需要做的就是為流通企業創造良好的營商環境,減少對企業不必要的干預和檢查,降低用地、用電、用工的成本,這是暢通流通環節的關鍵所在。

在消費環節上,關鍵是創造新需求。一方面,人民群眾對美好生活的向往,實際上指明了消費升級的方向。當前,歐美市場上的很多優質產品,往往都是中國造,而國內消費者能夠買到的無論是工業品還是服務,與歐美發達國家的水平相比都存在較大差距。這就說明,中國的供給能力已經可以在很大程度上提升國內的供給質量和水平,但是因為市場區隔、標準差異等方面的原因,導致國內產品和服務仍在較低水平上競爭,卻不能滿足消費者已經提升的需求,近年來龐大的“海淘”貿易量就是證明。因此,通過提升標準、打通渠道,引領國內產品和服務瞄準升級的消費需求,一定能創造出很大的新需求,這就是讓老樹發出了新芽,開出了新花。另一方面,在軟價值制造業、知識產業、文化娛樂產業、信息產業、新金融業和高端服務業等以滿足人們的精神需求和美好生活需要的新領域中,“供給創造需求”的法則將發揮主導性作用。當前,5G、新能源車等領域已經逐漸出現了新供給擴張的態勢,以新一代移動互聯網、全電化新能源以及智能化駕駛等技術為基礎,我們的生活方式將被極大地改變,巨大的新需求正在被創造出來。例如,2019年,全國移動互聯網接入流量消費達1220億GB,比2018年增長71.6%;今年1-11月,中國5G手機累計出貨量為1.44億部,占到同期手機出貨總量的51.25%;截至9月底,中國5G用戶數已超過1.2億,近幾個月的單月用戶增量都超過1000萬;11月,中國新能源汽車產銷分別完成19.8萬輛和20萬輛,同比分別增長75.1%和104.9%,等等。

總之,擴大傳統消費需求的改革措施,可以涉及生產、分配、流通、消費的方方面面,但核心還是要找到新辦法、創造出新需求!新供給要創造新需求,傳統產業也要通過升級產品、創造新需求——不論是需求側改革,還是需求側管理,都要讓新樹開花,還要讓老樹發新芽。

(本文作者介紹:萬博新經濟研究院院長,經濟學博士,沃頓商學院高級訪問學者,復旦大學、中國人民大學、中央財經大學兼職教授,中華全國工商聯智庫委員,新供給經濟學和軟價值理論的提出者。)

責任編輯:陳鑫

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。