原標題:真沒想到!“零風險”理財可能會虧,銀行卡被盜不一定能賠,支付寶講話不一定清楚

來源:資事堂

作者| 秦曉彤

支付寶,似乎越來越成為大眾購買各類金融產品的首選。

坐擁十億量級的客戶,內嵌于人們生活的方方面面,支付寶已經不止于簡單的互聯網與支付,而開始真正影響大眾生活。

但在支付寶平臺上,一些金融產品的宣傳介紹難免給人“意外“、“遮掩”之感。一些傳統公司官網、或者其他互聯網平臺上都標注明確的關鍵信息,在支付寶上卻很難找到,甚至需要翻頁、點擊、深入查找。

面對龐大的客戶體量和參差不齊的客戶理財水平,支付寶真的做到位了嗎?

01

“深藏不露”的免責條款

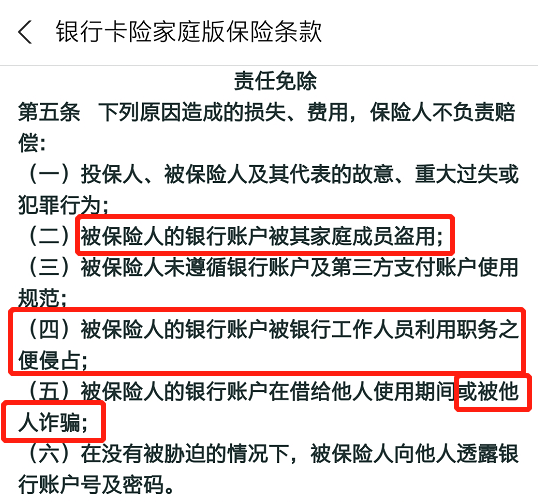

銀行卡被盜,是很令人煩心的事情。為此,支付寶上就“貼心”提供了“銀行卡安全險”,介紹頁面最上方寫著“保障名下所有銀行卡”、“銀行卡被盜即賠”。

在具體介紹頁面,介紹了5大保障,包括:銀行賬戶被盜、銀行卡丟失被搶、ATM取款被脅迫、銀行默認開通免密副卡、pos機盜制卡。

簡單一看,普通人能想到的常見問題,似乎都已經保障了。

但是,如果點開具體的保險條款會發現,其中責任免除的部分提到了幾種情況,被保險人的銀行賬戶被其家庭成員盜用;被保險人的銀行賬戶被銀行工作人員利用職務之便侵占;被保險人的銀行賬戶……被他人詐騙等。

類似的陳述并非支付寶平臺上的保險產品獨有,但對比某頭部保險公司官網的布局,支付寶的責任免除條款就格外“隱蔽”。

支付寶上產品的免責條款需要單獨點開介紹頁面“保險條款”小字后才能查到。而在傳統保險公司官網上,產品介紹頁面就會明確標注(見下圖),后者顯然更容易被普通用戶看到。

02

“千人千面”的收益率

另外,在年金產品的投資上,一些產品細節的展示也很讓人費解。

比如,支付寶理財頁面的“家庭必備保障”欄目,有一個“小金豬資產計劃”最近吸引了一些投資者的關注。

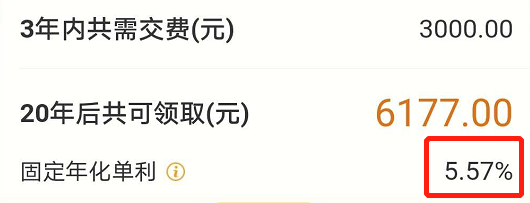

點進產品頁會發現,這是一個叫“小金豬資產計劃年金”的產品。在其產品頁面,能夠看到一些顯著的關鍵詞,包括:“最高5.75%單利”、“零風險”、“100%領”。

且不說收益率,零風險這個產品措辭,本身就很讓人覺得有風險。

接下來令人摸不著頭腦的細節還有很多。

首先,“最高5.75%單利”到底是啥意思?

先不說有多少人能區分“單利”和“復利”。更關鍵的是,利率到底是多少?

以筆者打開的頁面看,顯示的固定年化單利是5.58%。而幾乎同時,另一位客戶的頁面,同樣的位置顯示的是5.57%,還有客戶顯示5.6%。

同樣的投入金額、同樣的投入年限、同樣的提取要求,不同的人不同的收益率,差異究竟是什么原因?難道是看人下菜碟么?

這樣的不同是因為客戶的情況、資產背景不同,還是其他原因?

為什么產品頁面不清楚標注“保險”字樣?

為什么不同的客戶頁面展示的收益率是不同的?

03

零風險產品到底有沒有風險

除了“單利”這樣的詞匯外,上述資管計劃的一些措辭讀來都讓人感覺疑問重重,仿佛在測試閱讀能力一般。

比如,所謂的“100%領”是什么意思?

是什么的100%?“領”是啥意思?是保本么?是退款么?還是領什么其他東西?

更加讓人膽戰心驚的是——突出標注的“零風險”。

從“立即投保”的按鈕、“年金”這樣的關鍵詞、以及“承保保險公司”等字樣,可以發現這是一款保險公司提供的“年金保險”。

對于一個保險產品,拿不回預期中的本金加收益的概率始終是存在的,比如客戶申請提前解除合同時,比如觸及免責條款時。

當遭遇這種情況時,客戶資產算不算遇到風險?

此外,相關免責條款和保險條款還提到了下列情形:

比如,猶豫期(此款產品猶豫期為15天)后申請解除合同:自收到解除合同申請書之日起30日內退還合同當時的現金價值;

因被保險人酒后駕駛、無有效駕駛證駕駛或駕駛無有效行駛證的機動車導致被保險人身故的,合同終止,向其他權利人退還合同當時的現金價值;

……

至于現金價值是多少?保險條款只介紹到,一般指保單所具有的價值,通常體現為解除合同時,公司退還的那部分金額。

(值得一提的是,只有在選擇了“立即投保”按鈕,再了解了“免責條款及猶豫期”后,確認信息的頁面,才可以通過點擊“保險條款”,看到一些細節。說起來,這款產品的免責條款,倒是單開了一個頁面。)

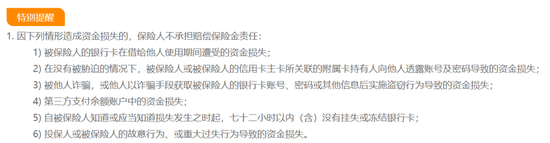

投資者急需用錢,申請解除合同,是一個較為常見的可能性。同樣是投資者可能資金提前需要使用的問題。某第三方保險銷售平臺的一款年金保險銷售頁面上,相關信息是作為常見問題明確列示的(見下圖)。

不論產品具體設置如何,這樣的答復顯然更為清晰。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王進和

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)