文/新浪財經意見領袖專欄作者 夏春

企業經過權衡,選擇不上市,或者上市公司選擇被并購,只要能夠繼續為股東創造價值,就值得長期持有。不過,上市公司規模過大,行業集中度過高也是投資的雙刃劍,牛市時創造財富,但也使得投資者難以在熊市到來前分散風險。

螞蟻集團將在11月A股和H股同步掛牌交易,350億美元募資規模創下全球新股發行(IPO)的記錄,并幫助國內和香港拿下2020年全球IPO募資金額的前兩位。今年6月以來,網易,京東、百勝中國、中通快遞、華住集團等7家中概股在香港二次上市,延續了2019年阿里巴巴回歸港股的示范效應,預計未來兩三年還會有40多家中概公司回歸港股。

此外,聚美優品、暢游、58同城、易鑫、搜狗、新浪、前程無憂、斗魚這8家中概公司在今年完成或者開啟私有化,從美股退市,一部分計劃未來在A股重新上市,有望延續今年中芯國際從紐交所退市,回歸A股的熱潮。

通常,大家把中概股持續回歸的動力歸因于三點:第一、中美關系緊張,美國加強監管使得中概股想離開;第二、國內和香港修改上市制度,使越來越多中概股符合回歸條件;第三,可能也是最重要的,2013-2018年因為估值差異而回歸A股的中概公司如分眾傳媒、巨人網絡、完美游戲、盛大游戲、奇虎360、瀾起科技等,到現在完成了市值少則一倍,多則十幾倍的漲幅。

美股的新“圍城”效應與 “上市缺口”之謎

很少有人提到的是,中概公司回歸的背后,一個更深層的原因是,套用錢鐘書先生的話,過去20多年美股出現了新“圍城”效應:即使美國本土的公司,已上市的想出來,未上市的也不想進去。

因此,就算沒有中美關系的變化、中概回流港股和A股這個大趨勢早晚也會到來。在同股不同權、第二上市、注冊制等上市制度修改之前,回歸A股的中概公司就有30多家。

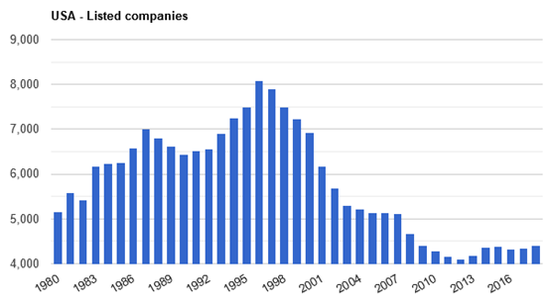

過去45年,在紐交所,納斯達克和美國交易所的上市的美國公司數量走過了一個明顯的倒V型,從1975年的4775家,增加到1996年的8025家,達到頂峰。這段時間未上市的想進來,已上市的不想出去,可謂舊“圍城”效應。

從1996年開始,愿意上市的美國公司越來越少,到2012年僅有4102家上市公司,相比1996年差不多減少了一半,比1975年也減少了14%。即使近幾年美股迎來史上最長牛市,世界銀行統計的2018年最新數據顯示,美國只有4397家上市公司,數量分別比1975年和1996年減少了8%和45%。

剛提到的上市公司數量不包括在美國上市的非美國公司(在2018年底共有869家,其中前三位是中國229家、加拿大168家和以色列70家),但既然連美國公司都陷入新“圍城”效應,中概公司的回歸和退市就沒有什么好奇怪的,中美關系緊張,特朗普政府的打壓都只是催化劑而已。

真正奇怪的,是美國上市公司數量為什么會在1996年之后持續減少?全球本土上市公司的數量從1996年的26150家增加到了2018年的43342家,在2014年后數量有所下降。 和美國趨勢相反的是,加拿大,歐元區,高收入國家的本國上市公司總數量從1996年到2018年分別增加了85%,19%和18%。

當然,1996年到2018年本國上市公司數量減少的國家也很多,大部分是發展中國家,也有少數發達國家如奧地利、丹麥、法國、德國、英國等。但是美國上市公司數量下降幅度之大遠超這些發達國家和許多發展中國家,僅僅比捷克、立陶宛、哥倫比亞、埃及和委內瑞拉少一些。

其他這些國家上市公司數量減少,可能是因為經濟和人口規模和增速放緩,可能因為金融發展水平倒退,公司治理能力變差,但這并不適用于美國。1996年至今,美國的GDP總量和人口數量都在增加,有資格上市的公司數量從55萬家增加到59萬家。

如果考慮上面提到的各種內外部因素,可以估算出2012年美國合理的上市公司數量應該在9500家以上,相對實際上市公司數量,缺口接近5500家(缺口從1999年不足1000家逐年擴大)。其他一些研究估算的缺口較少,但也接近3000家。相信到2018年,這個“上市缺口”變得更大了。

同期更多的發展中國家和發達國家實現了上市公司數量的增長。有11個國家和地區的數量增長超過一倍,中國內地從1996年的524家上市公司增加到2019年的3777家,增幅6.2倍,僅次于波蘭的8.6倍排名全球第二;同期香港上市公司數量也從561家增加到2272家。

值得深入思考的兩個問題是,到底什么因素導致了美國的“上市缺口”?“上市缺口”到底是好事,還是壞事?

在解釋 “缺口之謎”之前,我們先排除一些容易想到的理由。例如美國上市標準變得越來越嚴格了或者潛在上市公司的盈利等業績表現變差,并沒有;2000年互聯網泡沫破滅和2008年金融危機帶來的市場不良表現,負面影響雖然有但很短暫,美股總市值在危機過后,就開始不斷增加,并迭創新高。

仔細分析數據會發現,新“圍城”效應主要體現在1996年之后愿意上市的公司持續減少(每年平均約300家),每年退出的公司數量更高(每年平均約550家),但從1998年開始,退出的公司數量也逐年減少,而非增加。

為什么上市的公司越來越少?

公司上市的好處很多,例如增加公司股票的流動性和信息的透明度、吸引投資者的資金發展壯大,或者利用股票進行杠桿收購,擴大市值規模、利用市場反饋機制協助管理者決策、幫助創業者財富變現退出、為管理層提供激勵機制等等。

上市的麻煩也不少,包括滿足合規和信息披露的要求成本不菲,信息披露有利競爭對手、股東太分散會導致管理層謀求私利,建立企業帝國等。

相反,被私募股權基金控制,保持未上市的私人公司狀態,雖然股權流動性差、資金有限限制公司規模,但卻可以避開合規和信息成本。股東數量少,可以較好地保證管理層和投資者之間的利益一致性。

1996年,美國出臺了《全國新證券市場促進法案》,大力推動私募股權融資發展,既降低了私募股權投資的成本,也通過允許更多合資格投資人參與(從100人增加到500人),從而大大增加了私募資金的供給。

私募股權行業隨之迎來“爆炸式”增長,募資金額占GDP的比值從1996年的0.5%增長到2007年時的巔峰值近6%,2008年金融危機后有所回落,但近年來仍保持在4%左右的較高水平。

2018年,美國企業從私募股權基金獲得的融資金額高達1.8萬億美元,是新股公開發行募資金額的近10倍,這使得創業企業在后期可以通過私募市場獲得成長所需資金。私募二級市場的發展增強了股權的流動性,股東之間可以轉讓股權變現財富。

盡管兩次危機帶來的負面影響短暫,但隨之而來更加嚴厲的監管法規,例如《公平監管法案》、《薩班斯-奧克斯利法案》、《弗蘭克-多德法案》等都使得上市公司為符合新監管支付的成本大大增加。數據顯示,2002年之后,美國公司IPO的平均費用為250萬美元,而上市后為滿足合規和信息披露要求,公司每年平均的費用為150萬美元。

權衡利弊后,上述因素都使得企業的上市意愿降低。

不僅如此,新經濟公司主要依賴人力資本、知識產權和無形資產發展,對實物資產的投資相對較少,對資金的需求相對傳統公司要小得多。另一方面,他們的商業模式、盈利周期與傳統公司差別很大。這類公司與其過早上市,披露信息給競爭對手,倒不如先在私募股權市場先發展知識產權,壯大無形資產,再尋求被理解其價值的私募基金或上市公司收購,或者單獨上市的機會。

這里最典型的例子就是受私募股權支持發展的Facebook,可以在上市前以10億美元收購成立不到2年,僅有13個雇員的Instagram;上市兩年后以190億美元收購成立5年,僅有55個雇員的WhatsApp。這就使得原本潛在的3家上市公司變成1家,這兩家小公司被已經具備全球運營經驗的Facebook收購的結果,顯然好于單獨上市。

2000-2011年,因為宏觀環境上相對較高的增長、通脹和利率水平,以及投資者偏好等原因,周期股、價值股表現明顯好于成長股,這也使得年輕的新經濟公司并不急于上市。

2012年開始,宏觀上的低增長、低通脹和低利率環境,以及微觀層面移動互聯網等新技術發展,使得成長股逆襲價值股并一直持續至今,這就構成了前面提到2012年之后美國上市公司數量略有增加的兩大原因之一。

另外一個原因是美國在2012年出臺了JOBS法案,也就是《促進創業企業融資法案》,其核心就是幫助新興成長企業降低上市成本,僅合規和信息披露方面的成本就降低了40-50%。與此同時,允許私募股權基金合資格投資者從500人增加到2000人,進一步增加私募資金的供給。受私募股權支持的企業即使不上市,也不用擔心資金不足。

值得一提的是,該法案的推出與市場對美國嚴重的“上市缺口”現象的討論和研究有著直接的關聯。但總體而言,JOBS法案并沒有顯著提高創業企業上市的數量,畢竟,降低上市的監管成本,只是影響企業上市與否的因素之一。

上市公司為什么退市?

企業上市意愿降低和上市公司想要退出是同一枚硬幣的兩面。上市凈收益的下降,自然引導每個行業和不同規模公司的退市意愿增加,在小型公司體現得更加明顯。和自愿退市不同的是,一些上市公司因為長期虧損,股價低迷,不再符合上市標準而被強制退市。

比這兩種結果更好的是被更大的上市公司或者私募股權基金兼并收購。事實上,在2000年、2007年和2015年,美國相繼出現三次并購浪潮。由于前文提到的原因,現在大型私募股權基金控制的資金規模僅僅小于市值排名在前100位的美國上市公司,采取杠桿收購,他們有能力買下排名在100名之后的上市公司,使之退市。

這三種退市方式中,并購型、強制退市和自愿退市占比大約為60%、37%和3%。退市的結果則是留下來的公司規模更大,行業的集中度越來越高,以至于現在美國前幾名的大公司都開始面對反壟斷調查。

新“圍城”效應和“上市缺口”的利弊

美國作為發達國家里新“圍城”效應最明顯和“上市缺口”最大的國家,憑直覺聽上去就是一件非常糟糕的事,可能使得美國創新減少,就業下降,股市大跌,率先發現的學者們紛紛拉響了警報,并促成了JOBS法案的通過。

不過,1996年至今,或者2012年至今,美股市場大部分時間一枝獨秀,總市值不斷創下新高。單純的上市缺口并沒有帶來想象中的惡果。相反,更優秀和更大型的公司愿意繼續留在美股市場,也就代表他們的盈利能力和增長前景更好,這對投資者來說,當然是一件好事。高成本的嚴監管也并不都是壞事,美股的繁榮并非單靠貨幣的寬松。

企業經過權衡,選擇不上市,或者上市公司選擇被并購,只要能夠繼續為股東創造價值,就值得長期持有。不過,上市公司規模過大,行業集中度過高也是投資的雙刃劍,牛市時創造財富,但也使得投資者難以在熊市到來前分散風險。

值得強調的是,美國99.9%的企業并非上市公司。雖然單個上市公司雇傭的員工遠遠多于大部分私人企業,但整體上看,解決就業依然要靠絕大多數的私人企業。因此,私募市場的繁榮對經濟發展,就業的貢獻,要遠比通常理解的更高。中國在大力發展股票市場的同時,也應該重視私募市場的建設。

特朗普政府威脅中概股退市,美國通過《外國公司問責法案》時,市場也一度拉響對中概股的警報,但很快就變成虛驚一場。我相信,即使中美關系在將來改善,中概股同樣會受到美股新“圍城”效應的影響,一部分選擇繼續留在美股,一部分同時在香港或中國二次上市,一部分徹底退市再重新規劃未來。這些公司的上市地點和回歸決策,只會對股價帶來短期影響,他們的長期價值取決于管理層與市場、客戶在經營戰略和科技創新上的良性互動。

(本文作者介紹:諾亞控股首席經濟學家)

責任編輯:潘翹楚

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。