來源:中國信用卡

文 | 國家外匯管理局山西省分局 陳雪峰

隨著我國經(jīng)濟(jì)的快速發(fā)展,居民的個(gè)人財(cái)富不斷增加,進(jìn)行留學(xué)、旅游、投資等國際交往活動的需求日益旺盛,用匯途徑越來越廣泛,外匯理財(cái)在個(gè)人資產(chǎn)配置中的占比也越來越大。基于此,近期,筆者針對個(gè)人外匯理財(cái)現(xiàn)狀展開了深入調(diào)查,對個(gè)人外匯理財(cái)業(yè)務(wù)存在的主要問題進(jìn)行探討,并提出了幾點(diǎn)對策與建議。

一、當(dāng)前個(gè)人外匯理財(cái)業(yè)務(wù)

發(fā)展現(xiàn)狀及特點(diǎn)

當(dāng)前,我國個(gè)人外匯理財(cái)產(chǎn)品大體可以分為以下兩類:銀行境內(nèi)代客理財(cái)和銀行代客境外理財(cái)。銀行境內(nèi)代客理財(cái)即境內(nèi)銀行針對持有外匯資產(chǎn)的個(gè)人推出的投資品種。銀行根據(jù)客戶所愿承擔(dān)的風(fēng)險(xiǎn)程度以及對匯率、利率等金融產(chǎn)品的價(jià)格預(yù)期,設(shè)計(jì)出一系列風(fēng)險(xiǎn)、收益不同的產(chǎn)品,并將募集到的資金投向境內(nèi)市場,如金融市場信用級別較高、流動性較好的金融資產(chǎn),以掛鉤大宗商品、股票價(jià)格或指數(shù)、對沖基金和黃金石油等標(biāo)的的結(jié)構(gòu)性產(chǎn)品為主。目前這類外匯理財(cái)產(chǎn)品僅可用自有外匯資金購買,規(guī)模受限于居民每人每年5萬美元購匯額度。

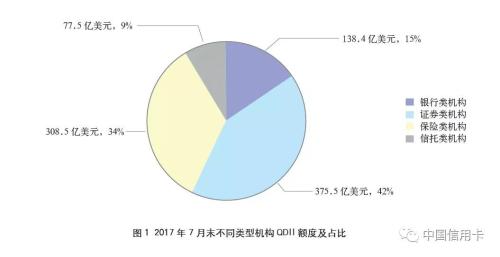

銀行代客境外理財(cái)即QDII,主要投資于境外資本市場的股票、債券等有價(jià)證券,其投資主體既可以是個(gè)人也可以是機(jī)構(gòu),投資者可以選擇用本幣或外幣購買,投資金額受到發(fā)行總規(guī)模的限制。截至2017年7月末,全國QDII累計(jì)獲批額度為899.9億美元,其中銀行類機(jī)構(gòu)合計(jì)138.4億美元,證券類機(jī)構(gòu)合計(jì)375.5億美元,保險(xiǎn)類機(jī)構(gòu)合計(jì)308.5億美元,信托類機(jī)構(gòu)合計(jì)77.5億美元(如圖1所示)。

調(diào)查發(fā)現(xiàn),當(dāng)前個(gè)人外匯理財(cái)業(yè)務(wù)有以下幾個(gè)特點(diǎn)。

1.銀行境內(nèi)代客外匯理財(cái)產(chǎn)品購買渠道廣泛,門檻較低

目前,銀行主要通過柜面、網(wǎng)上銀行、手機(jī)銀行、電話銀行、微信銀行等渠道銷售外匯理財(cái)產(chǎn)品,個(gè)人購買較為方便。國家外匯管理局(以下簡稱“外管局”)調(diào)查數(shù)據(jù)顯示,約有70%以上的個(gè)人主要通過電子渠道(網(wǎng)上銀行、手機(jī)銀行)購買外匯理財(cái)產(chǎn)品。此外,美元理財(cái)產(chǎn)品的單筆起購金額一般為5000~10000美元,門檻相對較低。

2.銀行境內(nèi)代客外匯理財(cái)產(chǎn)品以美元為主且占比不斷提高

近年來,美元理財(cái)產(chǎn)品在全部個(gè)人外匯理財(cái)產(chǎn)品中的占比逐年提升。2014~2016年,全國商業(yè)銀行發(fā)行的個(gè)人外匯理財(cái)產(chǎn)品中,美元產(chǎn)品募集規(guī)模占比分別為58.7%、65.3%和89.2%;2017年上半年,美元產(chǎn)品占總規(guī)模的比重高達(dá)92.5%(如圖2所示)。其他的主要理財(cái)幣種還有澳元、歐元、英鎊、港幣等,但募集規(guī)模均不大。

3.非保本理財(cái)產(chǎn)品規(guī)模不斷壯大,募集資金主要投向債券和貨幣市場

從境內(nèi)代客理財(cái)產(chǎn)品的設(shè)計(jì)角度來看,2014年、2015年銀行募集的保本理財(cái)產(chǎn)品(即保證收益和保本浮動收益型)占比達(dá)60%以上;2016年以來,銀行傾向于發(fā)行非保本浮動收益類理財(cái)產(chǎn)品,非保本型理財(cái)產(chǎn)品募集量占比接近80%。絕大多數(shù)銀行通過外匯理財(cái)業(yè)務(wù)募集到的資金都通過總行開展運(yùn)營,主要投資渠道有股票及股票型基金、結(jié)構(gòu)性票據(jù)、債券和貨幣市場等。從調(diào)查來看,銀行在資金運(yùn)用方面比較注重資金的安全性和流動性,大多數(shù)銀行的投資主要集中在債券與貨幣市場。

4.銀行QDII產(chǎn)品募集較為平穩(wěn)

雖然“8·11匯改”以來境內(nèi)居民對QDII投資熱情高漲,但由于QDII的發(fā)行需要外管局審批額度,QDII的總體募集情況較為平穩(wěn)。相比一般意義上的外匯理財(cái)產(chǎn)品,規(guī)模并不大。從幣種來看,銀行發(fā)行的QDII產(chǎn)品以外幣認(rèn)購為主。

二、當(dāng)前外匯理財(cái)業(yè)務(wù)發(fā)展過程中

存在的主要問題

1.市場規(guī)模偏小,產(chǎn)品設(shè)計(jì)創(chuàng)新不足,結(jié)構(gòu)單一

我國外匯市場業(yè)務(wù)開放時(shí)間短,金融市場改革后才有了外匯理財(cái)產(chǎn)品,相較于人民幣理財(cái)業(yè)務(wù),外匯理財(cái)市場容量和交易規(guī)模依然偏小。金融機(jī)構(gòu)所提供的外匯理財(cái)產(chǎn)品同質(zhì)化現(xiàn)象嚴(yán)重,產(chǎn)品設(shè)計(jì)僵化單一,不能有效滿足客戶的個(gè)性化需求,導(dǎo)致各銀行之間只能借助價(jià)格優(yōu)勢開展競爭,既不利于外匯理財(cái)業(yè)務(wù)的持續(xù)健康發(fā)展,也不利于建立和諧有序的外匯理財(cái)產(chǎn)品市場環(huán)境。

2.風(fēng)險(xiǎn)防控有待進(jìn)一步加強(qiáng)

目前,針對外幣理財(cái)業(yè)務(wù)的統(tǒng)計(jì)、監(jiān)測工作并不完善,當(dāng)前國際經(jīng)濟(jì)金融形勢復(fù)雜多變,宏觀經(jīng)濟(jì)形勢的變化、市場利率、匯率因素的短期大幅波動、市場突發(fā)性事件等,都會給相關(guān)投資者和機(jī)構(gòu)帶來風(fēng)險(xiǎn)和沖擊。此外,部分金融機(jī)構(gòu)無序競爭,盲目夸大外匯理財(cái)產(chǎn)品的收益,容易誤導(dǎo)投資者,給其增加投資風(fēng)險(xiǎn)。

3.理財(cái)需求與外匯政策矛盾較突出

除前述個(gè)人外幣理財(cái)形式外,境外證券投資、外匯保證金投資等也越來越成為個(gè)人外幣理財(cái)?shù)膶?shí)際需求。但現(xiàn)階段,國內(nèi)對境外證券投資、外匯保證金投資等個(gè)人資本項(xiàng)下業(yè)務(wù)尚未開放,不能滿足個(gè)人的實(shí)際需求。因此,一些人通過地下錢莊將大額資金轉(zhuǎn)移至境外,開立境外賬戶,通過境外平臺投資理財(cái)。

4.從事外匯理財(cái)業(yè)務(wù)的專業(yè)人才相對匱乏

外匯從業(yè)人員應(yīng)具備較高的專業(yè)素質(zhì),應(yīng)當(dāng)熟悉外匯理財(cái)業(yè)務(wù)方面的相關(guān)政策,掌握業(yè)務(wù)種類、流程和產(chǎn)品特點(diǎn),且能夠全面客觀地評估客戶的風(fēng)險(xiǎn)偏好,幫助客戶分析產(chǎn)品風(fēng)險(xiǎn)等級,為客戶提供合理化的建議。但三四線城市的銀行分支機(jī)構(gòu)缺乏專業(yè)性人才,缺少對外匯市場環(huán)境、國內(nèi)外經(jīng)濟(jì)金融形勢、匯率變動的分析研究,難以向投資者提供合理的投資建議,這無疑會加大投資者的投資風(fēng)險(xiǎn)。

三、政策建議

1.創(chuàng)新產(chǎn)品,加強(qiáng)宣傳,提高外匯政策透明度和個(gè)人風(fēng)險(xiǎn)防范意識

一是創(chuàng)新外匯理財(cái)產(chǎn)品,更好地滿足投資者的需求。銀行應(yīng)加大對外匯理財(cái)產(chǎn)品研發(fā)的投入,在充分考慮外匯市場、利率、匯率等因素的前提下,立足自身優(yōu)勢差異化發(fā)展,開發(fā)設(shè)計(jì)更多不同幣種、不同期限的外幣理財(cái)產(chǎn)品,推動跨境理財(cái)產(chǎn)品市場多元化發(fā)展,改變市場競爭同質(zhì)化帶來的單向風(fēng)險(xiǎn),滿足投資者的多樣化需求。二是梳理當(dāng)前的外匯理財(cái)產(chǎn)品,找出其中的金融風(fēng)險(xiǎn)和市場風(fēng)險(xiǎn)點(diǎn),及時(shí)提示市場主體。三是與客戶保持良好的溝通,實(shí)現(xiàn)信息共享。銀行在銷售產(chǎn)品前,應(yīng)讓投資者對產(chǎn)品有一個(gè)深入全面的了解,并充分告知其產(chǎn)品可能存在的風(fēng)險(xiǎn),幫助客戶作出最佳選擇;在簽訂合同時(shí),應(yīng)幫助客戶了解所有條款,防止出現(xiàn)爭議。四是加強(qiáng)對投資者的系統(tǒng)風(fēng)險(xiǎn)教育,積極拓寬個(gè)人了解外匯知識的途徑,提升金融消費(fèi)者的外幣理財(cái)風(fēng)險(xiǎn)防范意識。其中,外管局以官網(wǎng)發(fā)布、政務(wù)公開、宣傳活動等方式宣傳外匯知識;銀行則以自身龐大網(wǎng)點(diǎn)、電子終端為渠道進(jìn)行宣傳。

2.統(tǒng)一標(biāo)準(zhǔn),強(qiáng)化監(jiān)管,完善理財(cái)業(yè)務(wù)法律框架和糾正不正當(dāng)價(jià)格競爭

一是各監(jiān)管主體應(yīng)協(xié)調(diào)處理,建立統(tǒng)一的理財(cái)業(yè)務(wù)監(jiān)管標(biāo)準(zhǔn),實(shí)現(xiàn)功能性聯(lián)合監(jiān)管,打破理財(cái)業(yè)務(wù)資金運(yùn)用分業(yè)經(jīng)營的限制,使其可在貨幣、股票、債券、外匯等市場之間自由流動。二是盡快完善理財(cái)業(yè)務(wù)的相關(guān)法律法規(guī),明確理財(cái)產(chǎn)品的法律性質(zhì),對理財(cái)業(yè)務(wù)的業(yè)務(wù)管理、風(fēng)險(xiǎn)控制、會計(jì)報(bào)表等方面予以詳細(xì)規(guī)范。三是強(qiáng)化銀行理財(cái)產(chǎn)品監(jiān)管,防范過度創(chuàng)新與營銷,糾正不正當(dāng)競爭。如對外匯理財(cái)產(chǎn)品風(fēng)險(xiǎn)級別進(jìn)行控制、出臺銀行外匯理財(cái)產(chǎn)品標(biāo)準(zhǔn)等,規(guī)范銀行創(chuàng)新行為,防止銀行利用政策漏洞過度創(chuàng)新。同時(shí),應(yīng)對銀行營銷行為進(jìn)行規(guī)范,防范過度營銷造成投資者外匯理財(cái)資金受損。

3.加強(qiáng)核查,監(jiān)測分析,促進(jìn)銀行外匯業(yè)務(wù)規(guī)范操作和打擊違法違規(guī)行為

一是進(jìn)一步完善“銀行結(jié)售匯統(tǒng)計(jì)報(bào)表指標(biāo)解釋”,明確、細(xì)化關(guān)于個(gè)人外匯理財(cái)業(yè)務(wù)中本金、收益的結(jié)售匯統(tǒng)計(jì)歸屬問題,以規(guī)范銀行個(gè)人結(jié)售匯統(tǒng)計(jì),提高外匯數(shù)據(jù)統(tǒng)計(jì)的準(zhǔn)確性和完整性。二是各外管局以非現(xiàn)場核查為重點(diǎn),以現(xiàn)場核查檢查為抓手,借助外管局端數(shù)據(jù)的完整性調(diào)整數(shù)據(jù)端口權(quán)限,直接將個(gè)人結(jié)售匯數(shù)據(jù)與跨境收支數(shù)據(jù)匹配,盡可能滿足外管局日常監(jiān)管需求。三是加大外匯檢查力度,打擊“網(wǎng)絡(luò)炒匯”等違法違規(guī)行為。充分發(fā)揮外匯檢查作為事后監(jiān)管的重要作用,打擊“地下錢莊”“網(wǎng)絡(luò)炒匯”等違法違規(guī)行為,凈化外匯管理環(huán)境,促進(jìn)個(gè)人外匯理財(cái)市場健康發(fā)展。

4.緊貼市場,實(shí)時(shí)調(diào)整,進(jìn)一步改進(jìn)和調(diào)整個(gè)人外匯管理政策

在風(fēng)險(xiǎn)可控前提下,對個(gè)人境外直接投資、外匯保證金交易等進(jìn)行試點(diǎn),穩(wěn)步推進(jìn)個(gè)人資本項(xiàng)下可兌換,滿足個(gè)人資本項(xiàng)下外匯跨境投資理財(cái)需求,減少個(gè)人借助“地下錢莊”“網(wǎng)絡(luò)炒匯”等非法形式進(jìn)行資金操作行為,引導(dǎo)個(gè)人通過陽光渠道進(jìn)行外匯投資理財(cái)。

5.利用優(yōu)勢,優(yōu)化體驗(yàn),改進(jìn)電子渠道業(yè)務(wù)管理

隨著互聯(lián)網(wǎng)業(yè)務(wù)的進(jìn)一步普及發(fā)展,越來越多的居民選擇通過電子渠道購買外匯理財(cái)產(chǎn)品,該部分業(yè)務(wù)管理需同步加強(qiáng)。一是優(yōu)化產(chǎn)品購買界面。銀行可根據(jù)產(chǎn)品收益、風(fēng)險(xiǎn)大小以及產(chǎn)品的額度高低等進(jìn)行大類的分項(xiàng)說明以及產(chǎn)品類別的劃分,幫助居民更好地理解理財(cái)產(chǎn)品,進(jìn)一步優(yōu)化客戶的購買體驗(yàn)。二是加強(qiáng)電子渠道購匯管理。建議銀行在客戶選擇購匯資金屬性時(shí),增添對該部分資金屬性的解釋說明,防止出現(xiàn)錯(cuò)選、誤選等現(xiàn)象。

6.廣納賢才,術(shù)業(yè)專攻,提高外匯從業(yè)人員素質(zhì)和形成專業(yè)化的理財(cái)團(tuán)隊(duì)

一是銀行應(yīng)根據(jù)個(gè)人外匯理財(cái)業(yè)務(wù)的特點(diǎn)和發(fā)展需要,學(xué)習(xí)先進(jìn)國家的經(jīng)驗(yàn),采取系統(tǒng)的培養(yǎng)策略,打造集銀行、證券、保險(xiǎn)等綜合知識于一身的外匯理財(cái)顧問、理財(cái)經(jīng)理,使其能夠根據(jù)客戶的具體情況向其推薦合理的外匯理財(cái)產(chǎn)品。二是在人才引進(jìn)方面要明確外匯從業(yè)人員的準(zhǔn)入門檻,選拔高素質(zhì)、可塑性強(qiáng)的人才;之后開展嚴(yán)格、全方位的培訓(xùn),建立起一支全面掌握銀行業(yè)務(wù)、具備各種投資市場知識、懂得營銷技巧的高素質(zhì)外匯從業(yè)人員隊(duì)伍,為不同職業(yè)、不同消費(fèi)習(xí)慣、不同文化背景的投資者提供專業(yè)的理財(cái)服務(wù)。

責(zé)任編輯:楊暢

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)