原標(biāo)題:深度丨7000言圍觀華夏、天安、易安接管案

來源:今日保

This is not the end. It is not even the beginning of the end. But it is, perhaps, the end of the beginning。這是二戰(zhàn)中丘吉爾的名言,相比英文的蘊(yùn)意,中文差了些許意思,直譯為“這不是結(jié)束,這甚至不是結(jié)束的開始,但這畢竟是開始的結(jié)束”。

繼安邦保險(xiǎn)、包商銀行被接管后,7月17日,中國(guó)銀行(維權(quán))保險(xiǎn)監(jiān)督管理委員會(huì)發(fā)布公告:接管天安財(cái)險(xiǎn)、華夏人壽、天安人壽、易安財(cái)險(xiǎn)。

同時(shí)委托太保產(chǎn)險(xiǎn)、國(guó)壽健康、新華人壽、人保財(cái)險(xiǎn)托管天安財(cái)險(xiǎn)、華夏人壽、天安人壽、易安財(cái)險(xiǎn)。

接管期限:自2020年7月17日起至2021年7月16日止,可依法適當(dāng)延長(zhǎng)。

接管組織:銀保監(jiān)會(huì)派駐接管組。

保險(xiǎn)方面派出四大接管小組:

①天安財(cái)險(xiǎn)接管組

組長(zhǎng):劉峰

副組長(zhǎng):唐洪濤、魏竹勇

②華夏人壽接管組

組長(zhǎng):王毅

副組長(zhǎng):黃志強(qiáng)、郗永春、鄭海陽

③天安人壽接管組

組長(zhǎng):陳映東

副組長(zhǎng):江先學(xué)、張忠良

④易安財(cái)險(xiǎn)接管組

組長(zhǎng):李有祥

副組長(zhǎng):鄧世傳、周伏平

保險(xiǎn)業(yè)最大的靴子落地。

不同于高調(diào)、草莽氣息濃重的其他保險(xiǎn)系族,這個(gè)帝國(guó)無論是市場(chǎng)策略還是政治智慧明顯高上一個(gè)level,低調(diào)、神秘且聲名赫赫。

事實(shí)上,他方才是那些年資產(chǎn)驅(qū)動(dòng)負(fù)債之保險(xiǎn)經(jīng)營(yíng)模式的集大成者。控股、參股保險(xiǎn)公司之多近十家,聯(lián)想與之關(guān)系緊密的數(shù)十家券商、銀行、信托、期貨等金融公司,以千億為單位的天量保費(fèi)、大開的投資渠道,水至深。

資產(chǎn)驅(qū)動(dòng)負(fù)債的年代,旗下保險(xiǎn)公司曾坐擁不亞于行業(yè)大哥的保費(fèi)體量,一度占據(jù)十分之一保費(fèi)市場(chǎng)。

總資產(chǎn)近6000億元的華夏人壽是那顆最亮的星,無論資產(chǎn)質(zhì)量、知名度皆如此。

一只只靴子的落地,牽扯甚多、繚亂錯(cuò)綜的股權(quán)治理的大掃除蒞臨。

這一系族的今天早已注定。

1

草蛇灰線,回到2017

2017年初的春夏秋冬酒店事件,及隨后那張瘋傳朋友圈,待價(jià)而沽、多年積累而得的金融牌照表,正在一一實(shí)現(xiàn)。

華夏的故事在2017年末悄然上演,且一發(fā)不可收拾。

這一年11月20日,中天金融公告:

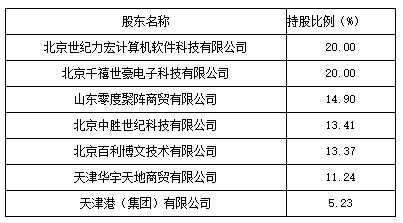

擬以不超過310億元的現(xiàn)金,收購(gòu)千禧世豪和中勝世紀(jì)所持華夏人壽21%—25%的股權(quán)。其中,千禧世豪持有華夏人壽20%,與北京世紀(jì)力宏計(jì)算機(jī)軟件科技公司并列第一大股東;中勝世紀(jì)持股13.41%,位居第三大股東。

收購(gòu)?fù)瓿珊螅刑旖鹑趯⒊蔀槿A夏人壽第一大股東。

有媒體公開報(bào)道:當(dāng)時(shí)中天金融賬面現(xiàn)金不足百億元,總資產(chǎn)規(guī)模約800億元。同期華夏人壽總資產(chǎn)近5000億元,“蛇吞象”的收購(gòu),加之“第一單”的新聞點(diǎn),這家偏居西南的地方性房產(chǎn)公司,霸屏新聞端。

此后,那張滿是金融牌照表格在朋友圈中愈發(fā)的廣為流傳。

豈料,約定支付70億元定金后,一場(chǎng)收購(gòu)拉鋸戰(zhàn)奪魄而出,羅生門彌漫。

根據(jù)《收購(gòu)股權(quán)框架協(xié)議》:

如因中天金融原因?qū)е沦?gòu)買華夏人壽股份事項(xiàng)無法達(dá)成,則購(gòu)買華夏人壽股份事項(xiàng)定金將不予退還;如因交易對(duì)方原因?qū)е陆灰资。瑒t千禧世豪、中勝世紀(jì)需向中天金融返還雙倍定金140億元。

期間,為收購(gòu)華夏人壽,中天金融停牌一年余,四處籌錢。

如300億出售旗下公司,發(fā)不超過60億的公司債,浙商產(chǎn)融、碧桂園等先后涉足期間,甚至三折出售勞斯萊斯、賓利、法拉利、蘭博基尼等豪車。

介于自身體量及資金實(shí)力,及銀保監(jiān)會(huì)對(duì)于收購(gòu)保險(xiǎn)公司股權(quán)須使用自有資金、且應(yīng)用貨幣出資的硬性約束,資金的左右騰挪中,這場(chǎng)曠世收購(gòu)持續(xù)延遲。

2018年12月,中天金融發(fā)布公告稱收購(gòu)華夏保險(xiǎn)股權(quán)短期內(nèi)無法完成。

2020年6月10日,中天金融再發(fā)一則公告,顯得頗為無奈。這則公告做出了重大風(fēng)險(xiǎn)提示,再度重申了定金損失風(fēng)險(xiǎn)。

如今,這場(chǎng)收購(gòu)曲終人未散,定金退不退還是未知。

不知道,此時(shí)此刻中天金融是否還在等待連自己都不相信的奇跡。

同時(shí),市場(chǎng)上關(guān)于華夏人壽新買家的傳聞出現(xiàn)。

2

華夏往事:黑馬傳奇,押注個(gè)險(xiǎn)

作為2006年成立的保險(xiǎn)公司,華夏人壽生于國(guó)內(nèi)保險(xiǎn)市場(chǎng)第三次擴(kuò)容潮。

縱覽華夏人壽14年,可大致分為兩個(gè)階段。第一個(gè)階段,以第一任總裁曹湛為核心的平安系時(shí)代,行至2010年。這一階段的華夏人壽并無太多出奇之處,走的是傳統(tǒng)新公司路徑——開機(jī)構(gòu)、沖保費(fèi),因處拓土投入期,虧損不斷。

2010年一場(chǎng)百萬級(jí)罰單后,董事長(zhǎng)、總裁先后離開。

短暫過渡后,2012年以趙子良為核心的新華系人馬從走在路上的生命人壽轉(zhuǎn)戰(zhàn)華夏人壽,可遇不可求的金融盛宴中,資產(chǎn)驅(qū)動(dòng)負(fù)債型險(xiǎn)企乘勢(shì)而起,也成就了以后的華夏人壽。

一條關(guān)于現(xiàn)金流的通天大路開啟:華夏人壽保費(fèi)規(guī)模2012年時(shí)尚不足60億元,三年進(jìn)入千億平臺(tái),2018年進(jìn)入2000億元平臺(tái),打破“老六家”格局成為第五大壽險(xiǎn)公司。

觀華夏人壽做大之路,幾乎是所有資產(chǎn)驅(qū)動(dòng)負(fù)債型險(xiǎn)企的操作模式:以巨額注冊(cè)資本金,押注銀保渠道,大量發(fā)售中短存續(xù)期的高現(xiàn)價(jià)產(chǎn)品聚攏現(xiàn)金流,通過資本市場(chǎng)賺取超額收益。

猶記得華夏人壽初始注冊(cè)資本僅4億元,行至2010年達(dá)到22億元。2011年“三會(huì)”換帥,金融繁榮下,一場(chǎng)史無前例的保費(fèi)盛宴前夕,華夏人壽注冊(cè)資本金不斷加碼。

2011年底,華夏人壽增資18億,注冊(cè)資本金達(dá)到40億元。

進(jìn)入2013年,華夏人壽增資再加速,先是2013年增50億元,2014年由增33億元,注冊(cè)資本金超過百億元,達(dá)123億元。2015年再度增資30億元,注冊(cè)資本達(dá)到153億元。期間,伴隨大額發(fā)債。

巨額資本金輔以高收益的理財(cái)型產(chǎn)品,洞開了現(xiàn)金流之湖。2012年后,保險(xiǎn)資金投資渠道的開閘,本就擁有出色投資能力的民營(yíng)資本推波而出資產(chǎn)驅(qū)動(dòng)負(fù)債模式。

保費(fèi)規(guī)模的背后,是投資收益的持續(xù)遞增,2012年是6.6億元,2016年后逼近300億元。快速增加的保費(fèi)和上升的投資收益,帶來了盈利周期。2014年后的華夏人壽進(jìn)入盈利期,且實(shí)現(xiàn)利潤(rùn)快速攀升。2014年-2019年累計(jì)盈利113.7億元。之前的歲月中,合計(jì)虧損43.2億元。

資產(chǎn)驅(qū)動(dòng)負(fù)債類險(xiǎn)企的通病,就是缺少高內(nèi)涵價(jià)值產(chǎn)品,短期躉繳產(chǎn)品固然可以因投資利好帶來頗豐收益,但難成模式,難持續(xù)。

熟知保險(xiǎn)者可知,這也是“不是保險(xiǎn)公司,是投資公司”的資產(chǎn)負(fù)債型險(xiǎn)企最大的問題——缺少保險(xiǎn)的底色。

觀大型壽險(xiǎn)公司平安人壽、太保壽險(xiǎn)、新華保險(xiǎn)憑借強(qiáng)大的續(xù)期保費(fèi)和個(gè)險(xiǎn)底蘊(yùn),擁有著強(qiáng)勁的可持續(xù)發(fā)展能力。

不同于其他無個(gè)險(xiǎn)隊(duì)伍、保險(xiǎn)底蘊(yùn)的資產(chǎn)驅(qū)動(dòng)負(fù)債類險(xiǎn)企,華夏人壽近年來走出了一條銀保+投資反哺?jìng)€(gè)險(xiǎn)的路子。

憑借性價(jià)比產(chǎn)品、高費(fèi)用傭金的基本法支持,華夏人壽2018年達(dá)到40萬人力,個(gè)險(xiǎn)標(biāo)準(zhǔn)保費(fèi)排名市場(chǎng)第六。

當(dāng)前行業(yè)整體轉(zhuǎn)型的背景下,個(gè)險(xiǎn)價(jià)值凸顯。這也是華夏人壽真正的價(jià)值所在,但營(yíng)銷員人力瓶頸凸顯、營(yíng)銷費(fèi)用高企的背景中,暢行個(gè)險(xiǎn)數(shù)十年的大軍團(tuán)粗放打法是否還有機(jī)會(huì)脫穎而出,乃是行業(yè)對(duì)華夏人壽的關(guān)注點(diǎn)。

大型保險(xiǎn)公司在代理團(tuán)隊(duì)方面的經(jīng)營(yíng)能力,有目共睹,或許這也是選擇巨頭托管的邏輯。

需要注意的是,個(gè)險(xiǎn)比拼的長(zhǎng)期經(jīng)營(yíng)能力,短期內(nèi)的虧損和費(fèi)用投入乃是一般股東無法承受的,尤其是大兵團(tuán)作戰(zhàn)的消耗更是有目共睹。這一點(diǎn)華夏人壽的近兩年的業(yè)績(jī)很好的說明了這一點(diǎn),2019年的微利,2020年疫情下代理人隊(duì)伍的加速流失乃至保費(fèi)負(fù)增長(zhǎng),都是接下來的接管挑戰(zhàn)。

3

天安人壽:凄慘的弱冠禮,2019虧70億

關(guān)于天安人壽,知之者甚少,相較兄弟企業(yè),天安人壽不可謂不低調(diào)。

2020年,天安人壽迎來“弱冠之年”,突然曝出近70億元的虧損額,一時(shí)間被推上輿論的風(fēng)口浪尖。

回望天安人壽20年的成長(zhǎng)歷程,可謂跌跌撞撞。

天安人壽成立于 2000 年 11 月,總部位于北京。截至 2019年底,注冊(cè)資本金 145 億元。領(lǐng)銳資產(chǎn)管理股份有限公司、北京金佳偉業(yè)信息咨詢有限公司、陜西華秦土地復(fù)墾整理工程有限公司、杭州騰然實(shí)業(yè)有限公司以及大連橋都實(shí)業(yè)有限公司各持股 20%。

僅從盈利看,2010年到2014年,天安財(cái)險(xiǎn)一直處于凈虧損狀態(tài),直到2015年才扭虧為盈,當(dāng)年盈利2969萬元,自此迎來了“好日子”,2016年至2018年分別實(shí)現(xiàn)凈利潤(rùn)8851萬元、1.4億元、8314萬元。

如同盈利表現(xiàn),天安人壽保費(fèi)端的發(fā)跡可以追溯到2015年,當(dāng)年規(guī)模保費(fèi)超300億元,2016年近700億元,2018年近800億元。

伴隨保費(fèi)一路走高的是投資收益, 2014年,天安人壽的投資收益僅為10.2億元,但2015年增長(zhǎng)至20.32億元,2016年暴增71.29億元。

2017年后的故事,耳熟能詳,監(jiān)管轉(zhuǎn)向,資產(chǎn)驅(qū)動(dòng)負(fù)債走到盡頭,對(duì)保險(xiǎn)資金運(yùn)用也趨嚴(yán)。天安人壽的“好日子”一去不復(fù)返。2017年和2018年,天安人壽投資收益分別為66.38億元和56.17億元,連續(xù)兩年下降,2019年,天安人壽的投資收益僅為16.85億元。

投資收益的大幅下降,也是天安人壽利潤(rùn)大幅負(fù)增長(zhǎng)的主要原因之一。

循跡天安人壽近幾年的發(fā)展,掌舵者陳玉龍是華夏人壽此前的個(gè)險(xiǎn)分管總。2017年其轉(zhuǎn)戰(zhàn)天安人壽,在產(chǎn)品策略、個(gè)險(xiǎn)策略方面與華夏人壽極為相似。只不過時(shí)間上稍晚,正是這幾年的時(shí)間差,令之與華夏人壽頗有距離。

奈何,政策急轉(zhuǎn)直下,華夏人壽式的銀保與投資反哺?jìng)€(gè)險(xiǎn)的打法,已極難再現(xiàn)。主要是投資收益受限于行業(yè)轉(zhuǎn)型,銀保、產(chǎn)品難現(xiàn)當(dāng)年打法,隨之投資收益難上規(guī)模。

對(duì)比華夏人壽動(dòng)輒近300億元的投資收益,天安人壽近兩年表現(xiàn)最好的僅有五六十億元,壓力可想而知。

數(shù)據(jù)對(duì)比,2015年—2017年三年間,華夏人壽規(guī)模保費(fèi)合計(jì)超過5000億元,投資收益合計(jì)近800億。同期的天安人壽數(shù)字是約1800億、160億。

結(jié)果是,上述打法之“后遺癥”,譬如滿期給付壓力大、高手續(xù)費(fèi)及傭金支出多等,且大軍團(tuán)個(gè)險(xiǎn)的高投入有目共睹,將極大考驗(yàn)股東的資金實(shí)力。

時(shí)光一逝永不回,好日子也只能回味。作為曾經(jīng)的現(xiàn)金流大戶,天安人壽的業(yè)務(wù)轉(zhuǎn)型也面臨著較大挑戰(zhàn):保障現(xiàn)金流、滿期給付的壓力下,找到可持續(xù)發(fā)展之路。

與轉(zhuǎn)型相比,償付能力的壓力也迫在眉睫。從2019年四個(gè)季度償付能力報(bào)告來看,天安人壽各季度末綜合償付能力充足率分別為138.07%、140.17%、139.06%、136.49%,核心償付能力充足率分別為121.2%、123.98%、123.15%、129.65%,雖然兩項(xiàng)指標(biāo)均符合監(jiān)管要求,但在人身險(xiǎn)公司中排名靠后。

保險(xiǎn)業(yè)務(wù)收入下滑也是不爭(zhēng)的事實(shí)。償付能力報(bào)告顯示,天安人壽去年保險(xiǎn)業(yè)務(wù)收入逐季度下滑,分別為292.48億元、103.81億元、75.75億元、48.87億元。

業(yè)績(jī)深陷泥沼之外,還有天安人壽管理層的動(dòng)蕩。銀保監(jiān)會(huì)公開資料顯示, 2016 年以來,天安人壽經(jīng)歷了法人代表和主要負(fù)責(zé)人變更、董事長(zhǎng)和董事辭職等10多位高管人員調(diào)整。法人代表則為公司總經(jīng)理陳玉龍。天安人壽的董事長(zhǎng)“懸空”多年。

弱冠之后,路該怎么走?

4

天安財(cái)險(xiǎn):遭遇連環(huán)劫

注入巨額現(xiàn)金流、拿下理財(cái)產(chǎn)品銷售資格、高價(jià)挖角保費(fèi)能人,這套打法同樣也體現(xiàn)在天安財(cái)險(xiǎn)的成名路上。從咸魚翻身到保費(fèi)波峰、再到資金波谷,天安財(cái)險(xiǎn)耐人尋味。

2019年數(shù)據(jù)可查的81家財(cái)險(xiǎn)公司中,天安財(cái)險(xiǎn)以40.68億元的虧損額行業(yè)墊底。

2019年年報(bào)顯示,天安財(cái)險(xiǎn)全年保險(xiǎn)業(yè)務(wù)收入156.32億元,同比增長(zhǎng)3.2%。但歸屬母公司所有者凈利潤(rùn)大幅轉(zhuǎn)虧,究其原因,與其投資型業(yè)務(wù)兌付不無關(guān)系。

所謂投資型業(yè)務(wù),即非壽險(xiǎn)投資型產(chǎn)品。曾經(jīng)的天安財(cái)險(xiǎn)憑借該類險(xiǎn)種,快速實(shí)現(xiàn)了資產(chǎn)規(guī)模的上升,然后投資上高歌猛進(jìn),這與天安人壽如出一轍。一組數(shù)據(jù)可以證明:

2011

西水股份入主天安財(cái)險(xiǎn)之初,天安財(cái)險(xiǎn)注冊(cè)資本金21.2億元,四年間資本金增幅8倍,達(dá)到177.6億元150億元+數(shù)十億元的發(fā)債背后,是撬動(dòng)的是高達(dá)千億量級(jí)的現(xiàn)金流高峰。

2012

天安財(cái)險(xiǎn) “保戶儲(chǔ)金及投資款”僅為200萬元,2016年,接近2500億元。同年,投資收益為179億元,凈利潤(rùn)6.98億元。

2013

天安財(cái)險(xiǎn)獲批經(jīng)營(yíng)投資型業(yè)務(wù)后,其保戶儲(chǔ)金以及投資款收入飛速增長(zhǎng),從2013年當(dāng)年的0.02億元,到2014年的259.26億元,再到2015年的1266.99億元,最高漲到2016年的2474.81億元。

2016

隨著監(jiān)管收緊投資型產(chǎn)品,2017年、2018年,天安財(cái)險(xiǎn)保戶儲(chǔ)金及投資款降至1702.49億元和566.35億元。

一度風(fēng)光的天安財(cái)險(xiǎn)在理財(cái)險(xiǎn)產(chǎn)品在2017年4月前,戛然而止。監(jiān)管叫停非壽險(xiǎn)投資型業(yè)務(wù),一場(chǎng)兌付危機(jī)急降。隨之而來就是凈利潤(rùn)的大幅下滑,2017年僅有8500萬元,不足上一年的13%。同期,投資收益下降46億元。

投資型產(chǎn)品,特別是中短存續(xù)期保險(xiǎn),需要持續(xù)上揚(yáng)的資本市場(chǎng)和不斷涌現(xiàn)的高額收益投資項(xiàng)目。在利率下行和資本市場(chǎng)調(diào)整階段,保險(xiǎn)公司難以獲得資金端高收益,負(fù)債將會(huì)承壓。

說白了,借的債總要還的。

2019年,情況更甚,天安財(cái)險(xiǎn)曾引發(fā)上交所問詢。

天安財(cái)險(xiǎn)母公司西水股份承認(rèn):在2019年5-7月存在資產(chǎn)負(fù)債累計(jì)現(xiàn)金流缺口。

上交所問詢:2018年,天安財(cái)險(xiǎn)持續(xù)處于理財(cái)型保險(xiǎn)凈兌付時(shí)期,“保戶儲(chǔ)金及投資款”科目資金流入為零,資金流出為1187億元,報(bào)告期末余額為566.4億元,其中一年內(nèi)需兌付的金額為550.8億元。

西水股份回復(fù):2019年1月至4月,公司已完成理財(cái)險(xiǎn)兌付404.80億元,這一階段理財(cái)險(xiǎn)兌付的資金,主要包括:通過債券、股票、基金、不動(dòng)產(chǎn)等資產(chǎn)賣出釋放資金112.85億元;通過信托產(chǎn)品提前清算、銀行存款提前支取等方式籌集資金142.99億元;通過賣出回購(gòu)融入資金146.18億元。

天安財(cái)險(xiǎn)計(jì)劃通過出售投資性房地產(chǎn)、提前結(jié)束信托產(chǎn)品、處置其他無固定期限資產(chǎn)等方式補(bǔ)充資金,滿足理財(cái)險(xiǎn)兌付及對(duì)外融資償還的資金需求。

變賣資產(chǎn)可解燃眉之急,也是天安財(cái)險(xiǎn)眼前的必由之路。

4月底,西水股份發(fā)公告:為補(bǔ)充流動(dòng)資金需求,天安財(cái)險(xiǎn)于2019年3月將其持有的興業(yè)銀行49779.9萬股股票所對(duì)應(yīng)的收益權(quán)轉(zhuǎn)讓給華夏人壽,轉(zhuǎn)讓總價(jià)為87.88億元。

面對(duì)債務(wù)壓頂,天安財(cái)險(xiǎn)不得不處置資產(chǎn),舉家還債。通過出售投資性房地產(chǎn)、提前結(jié)束信托產(chǎn)品、處置其他無固定期限資產(chǎn)等方式補(bǔ)充資金,滿足理財(cái)險(xiǎn)兌付及對(duì)外融資償還的資金需求。

好在,天安財(cái)險(xiǎn)2020年一季度償付能力報(bào)告顯示,2020年1季度凈現(xiàn)金流為-25725.58萬元,截至2020年3月31日,除部分支付退票外,公司投資型業(yè)務(wù)已經(jīng)全部?jī)陡锻戤叄玖鲃?dòng)性風(fēng)險(xiǎn)得到解除。

隨著優(yōu)質(zhì)資產(chǎn)的出售,天安財(cái)險(xiǎn)公司總資產(chǎn)也失去了半壁江山,質(zhì)量更是難比以前。

這家25年的老牌財(cái)險(xiǎn)公司,未來又將何去何從?

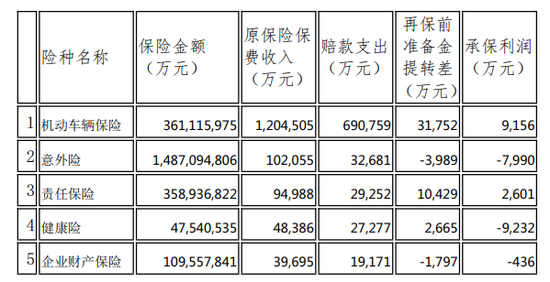

這是天安財(cái)險(xiǎn)2019前五大險(xiǎn)種的承保盈利狀況,承保利潤(rùn)虧損約6000萬元。期間,百億車險(xiǎn)實(shí)現(xiàn)承保利潤(rùn)9000萬。

車險(xiǎn)費(fèi)率深化改革將行,非車滿目多虧損,更那堪保證保險(xiǎn)疑霾猶存,走過投資主導(dǎo)的商業(yè)模式,天安財(cái)險(xiǎn)的未來并不輕松。

后記

前人愁不盡,只能留與后人愁

一家以“華夏”命名,兩家以“天安”命名的公司,曾經(jīng)是“資產(chǎn)驅(qū)動(dòng)負(fù)債型”險(xiǎn)企的代表。他們通過巨資注入輔以中短期高收益產(chǎn)品,和較高的手續(xù)費(fèi),做大保費(fèi)規(guī)模快速吸金,而后借由投資來賺取收益。盈利模式更偏向于“資產(chǎn)管理型”,利潤(rùn)主要來源于利差。

這樣的“神話”如需進(jìn)一步持續(xù),須建立在資本市場(chǎng)的火熱,以及高收益、低風(fēng)險(xiǎn)投資項(xiàng)目源源不斷的基礎(chǔ)之上。

但隨著保險(xiǎn)回歸保障,經(jīng)濟(jì)進(jìn)入新常態(tài),此前的模式早已“往事隨風(fēng)”。

轉(zhuǎn)型成為他們的當(dāng)務(wù)之急。

轉(zhuǎn)型不是一蹴而就的,是個(gè)艱難的過程,如何在滿足巨大現(xiàn)金流需求的前提下調(diào)整業(yè)務(wù)結(jié)構(gòu),這是個(gè)不小的挑戰(zhàn)。

規(guī)模最小的那一家互聯(lián)網(wǎng)保險(xiǎn)公司,更是在內(nèi)部人控制、持續(xù)虧損中掙扎。危墻之下,參與者之中都陷入發(fā)展和存續(xù)之困,蜃樓中又將何去何從。

這里既有互聯(lián)網(wǎng)保險(xiǎn)公司、也有各色保險(xiǎn)公司,染指多張牌照的帝國(guó)當(dāng)如何處理?

一只只靴子的落地,牽扯甚多、繚亂錯(cuò)綜的股權(quán)治理的加速大掃除蒞臨。銀行、保險(xiǎn)、信托……

現(xiàn)金流的盛宴已終結(jié),曾經(jīng)的弄潮兒們未來何安?

比過去更為重要的是未來。出清市場(chǎng)負(fù)面、化解風(fēng)險(xiǎn)之后的最大挑戰(zhàn)是商業(yè)模式的重塑。

所謂的資產(chǎn)驅(qū)動(dòng)負(fù)債模式,最大的弊端就是缺少高內(nèi)涵價(jià)值產(chǎn)品,短期躉繳產(chǎn)品固然可以因投資利好帶來頗豐收益,但難成模式,難持續(xù),且短險(xiǎn)長(zhǎng)投,暴利與爆雷一念之間。

聯(lián)想曾經(jīng)安邦接管重塑過程,摸清風(fēng)險(xiǎn)底數(shù)、補(bǔ)萬億現(xiàn)金流、資產(chǎn)分步處置、市場(chǎng)化團(tuán)隊(duì)重組、扭轉(zhuǎn)企業(yè)經(jīng)營(yíng)風(fēng)格、戰(zhàn)投的引入...... 回看接管歷程,或許這也是上述企業(yè)的未來。

首當(dāng)其沖的是,摸清風(fēng)險(xiǎn)底數(shù),厘清窟窿有多大?

重建注定是艱難的,堪比一次創(chuàng)業(yè)。

4月22日,銀保監(jiān)會(huì)副主席曹宇在國(guó)務(wù)院新聞辦新聞發(fā)布會(huì)上透露:

2019年,銀保監(jiān)針對(duì)中小銀行股東股權(quán)與關(guān)聯(lián)交易開展了專項(xiàng)整治,查處了3000多個(gè)違規(guī)問題,清理了1400多個(gè)自然人或者法人代持的股東。

5月10日,銀保監(jiān)開展保險(xiǎn)機(jī)構(gòu)股東股權(quán)管理情況調(diào)研,意欲了解當(dāng)前機(jī)構(gòu)股東股權(quán)管理存在的問題,排查股東股權(quán)風(fēng)險(xiǎn)苗頭與隱患。

行至7月再有銀保監(jiān)高層強(qiáng)調(diào)中小銀行保險(xiǎn)機(jī)構(gòu)股權(quán)治理問題,可見此中分量。

一只只靴子的落地,牽扯甚多、繚亂錯(cuò)綜的股權(quán)治理的大掃除蒞臨。這當(dāng)不是開始。

看未來,天色無情,江聲不斷。

責(zé)任編輯:張緣成

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)