來源:光大期貨 作者:光大期貨

研報正文

一、研究觀點

【棉花】

周一,ICE 美棉下跌 0.33%,報收 69.04 美分/磅,CF501 環比下跌 0.91%,報收 13570 元/噸,新疆地區棉花到廠價為 14671 元/噸,較前一交易日下降 99 元/噸,中國棉花價格指數 3128B 級為 14972 元/噸,較前一日下降 73 元/噸。

國際市場方面,宏觀層面仍是市場近期關注重點。美聯儲議息會議臨近,12 月降息 25BP 是市場主流預測,難有較大變數,需重點關注鮑威爾在議息會議上的相關講話,或將對后續相對模糊的降息路徑給出新的指引。

國內市場方面,供強需弱格局延續,棉花增產幅度或超此前市場預期,且本年度新棉供應壓力前移,11 月末棉花工商業庫存合計值創下近年來新高,壓力較大。需求端,下游紡織企業開機負荷環比下降,紡織企業原材料補庫意愿不強,產成品庫存累積,淡季特征明顯。整體來看,供需寬松格局短期難改,預計短期棉價仍承壓運行為主。

【白糖】

昨日原糖期價繼續下行,再次刷新近期低點,最終主力合約收于 20.66 美分/磅。廣西制糖集團新糖報價 6100~6360 元/噸,部分下調 20~40 元/噸;云南制糖集團新糖報價 6120~6150 元/噸,下調 20~30 元/噸;加工糖廠主流報價區間 6400~6900 元 /噸,部分下調 20~30 元/噸。

原糖方面未來供應增加繼續施壓糖價,糖價刷新近 3 個月低點,北半球增產逐漸兌現,保持偏弱看法。國內方面主力合約移倉完成,原糖偏弱,國內產區干旱問題暫時難以提振糖價,預計仍以偏弱為主。

二、日度數據監測

三、市場信息

1、12月16日棉花期貨倉單數量1488張,較上一交易日增加228張,有效預報1981張。

2、12 月 16 日國內各地區棉花到廠價:新疆 14671 元/噸,河南 15028 元/噸,山東 15017 元/噸,浙江 15003 元/噸。

3、12 月 16 日紗線綜合負荷為 55,較前一日下跌 0.1;紗線綜合庫存為 28,較前一日上漲 0.2;短纖布綜合負荷為 50.8,較前一日增加 0.3;短纖布綜合庫存為 30.4,較前一日持平。

4、12 月 16 日白糖現貨價格:南寧地區 6080 元/噸,較前一日下降 60 元/噸;柳州地區 6140 元 /噸,較前一日下降 30 元/噸。

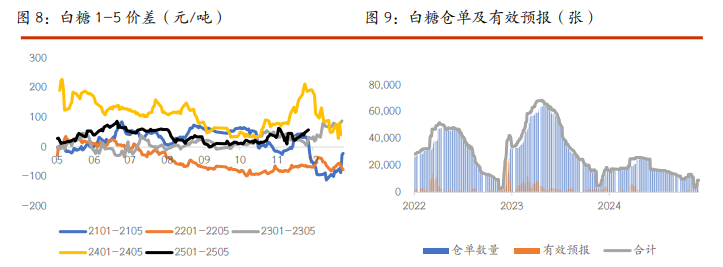

5、12 月 16 日白糖期貨倉單數量 7625 張,較前一交易日持平,有效預報 1340 張。

四、圖表分析

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)