來源:信達期貨 作者:信達期貨

研報正文

行業信息

聯會數據顯示,10 月新能源乘用車生產達到137.9萬輛,同比增長 49.9%,環比增長 12.6%;2024 年1-10 月生產924.4萬輛,同比增長 35.2%。10 月新能源乘用車市場批發136.9 萬輛,同比增長55.2%,環比增長11.2%;2024年1-10月零售927.9萬輛,同比增長36.5%。新能源車廠商批發滲透率 50.1%;

2.全球電池聯盟(GBA)公布了 2024 年“電池護照”試點項目結果。本輪試點由全球多家頭部電池制造企業參與,共包含十個項目。其中寧德時代神行電池和 CTP 電池作為其中兩個,其碳足跡(HMA)計算值均為約49kg CO2eq/kWh,即生產每 kWh 電池,僅排放49kg 二氧化碳當量;

3.據智利海關數據顯示,2024 年 10 月智利碳酸鋰出口數量約為2.01萬噸,環比增加 10.1%,同比減少 6.7%。其中出口至中國的碳酸鋰約為1.7萬噸,環比增加 2.2%,同比增加 1.1%。2024 年1-10 月智利碳酸鋰累計出口量約為 20 萬噸,同比增加 22%;其中出口至中國約為16.2萬噸,同比增加 45%。

供需邏輯:供給端 11 月的收縮不及預期;而需求端,“金九銀十”的旺季需求延續,但是總體供應偏多的局面沒有明顯改變。

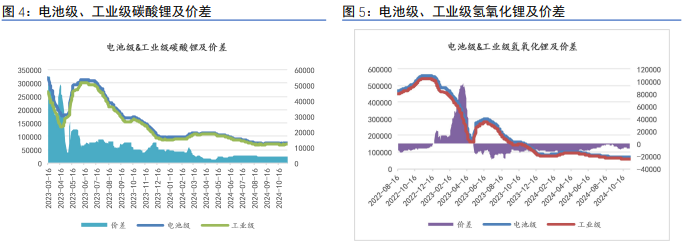

盤面情況:電池級碳酸鋰現貨 11.8 日均價7.54 萬元/噸,環比上一日上漲 0.60%;工業級碳酸鋰均價 7.125 萬元/噸,環比上一日上漲0.64%。2501 合約收盤價 76400 元/噸,結算價77600 元/噸,漲幅0.13%,基差-2200 元。倉單日內減少 342 張至 47959 張。

昨日盤前由工信部發布關于新型儲能制造業高質量發展行動方案征求意見稿,LC 開盤沖高超過 3%,a 股鋰礦,電池和儲能相關個股也開盤后沖高。但是后續盤面空單大量介入,繼續上攻動力不足,出現大幅回落。目前下游有搶裝需求前置的預期,12 月或需求偏強,對價格下方有一定支撐,但是上方也存在套保盤等形成壓力,預計暫時進入震蕩,需關注后續下游兌現情況。

策略建議:空單持有

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)