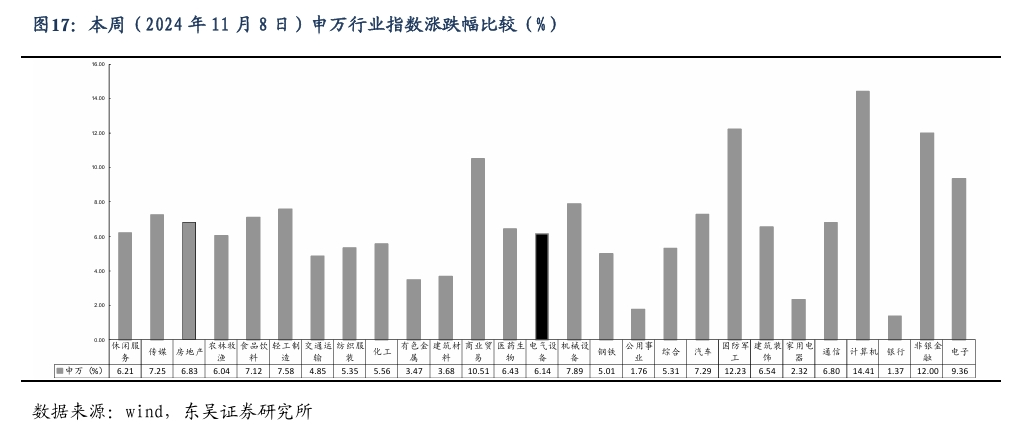

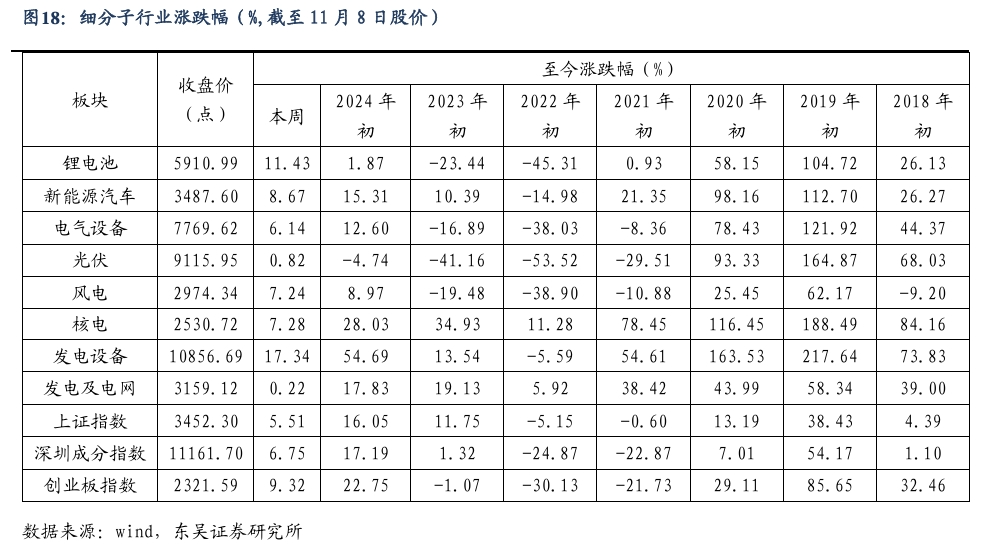

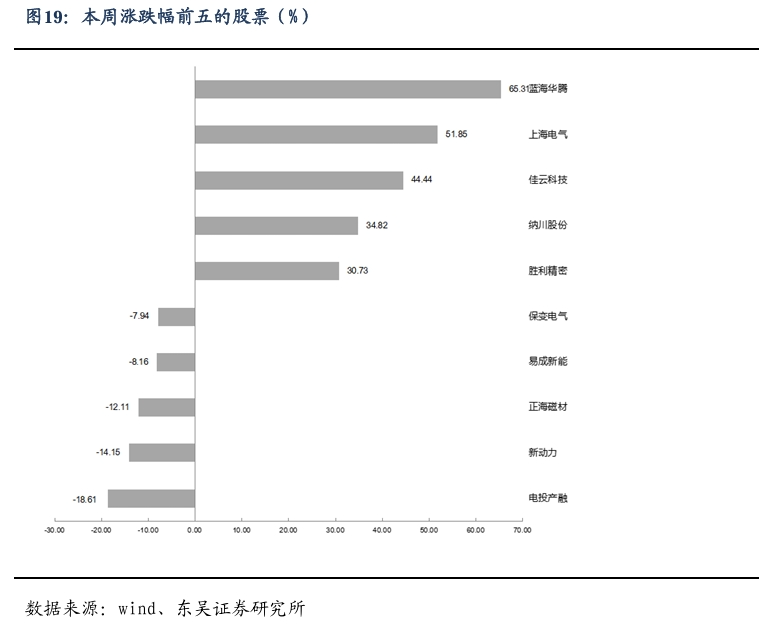

電氣設備7770 上漲6.14%,表現強于大盤。鋰電池漲 11.43%,新能源汽車漲 8.67%,電氣設備漲6.14%,光伏漲0.82%,風電漲7.24%,核電漲7.28%,發電設備漲17.34%。漲幅前五為藍海華騰、上海電氣(維權)、佳云科技(維權)、納川股份(維權)、勝利精密;跌幅前五為電投產融、新動力、正海磁材、易成新能(維權)、保變電氣。

行業層面:

儲能:沙特阿拉伯啟動2GW儲能系統項目招標;工信部:積極鼓勵火電合理配置新型儲能,推動“光伏+儲能”系統在城市照明、交通信號、農業農村、公共廣播、“智慧車棚”等公共設施應用;禾邁助力拉脫維亞最大儲能項目落成,容量20.64MWh;采日能源海外首家智慧儲能裝備制造基地落戶西班牙,年產能5GWh。電動車:乘聯會:10月國內電動乘用車批發137萬輛,同環比+55%/+11%,滲透率50%,純電占比57%,出口12萬輛,同環比+10%/+14%;小鵬P7+上市,起價18.68萬元,最高配置限定版21.88萬元,當天大定破3萬輛;小米汽車預計11-12月SU7月產量達2.4萬輛,產能利用率近200%;寧德時代全固態電池開始樣品驗證,團隊達上千人;華為固態電池專利曝光;蔚來NIO Power 近日新增99 座樂道可用站;銅箔分會發布合理調整銅箔價格、維護行業生存環境倡議書;SMM鈷粉17.75萬/噸,+0.6%;鎳:上海金屬網13.09萬/噸,+5.6%%;碳酸鋰:電池級SMM7.54萬/噸,+2.1%; SMM 工業級 7.13 萬/噸,+2.2%;六氟磷酸鋰:SMM5.57 萬/噸,+1.1%;百川 5.53 萬/噸,+1.4%;EC 碳酸乙烯脂0.51萬/噸,-2.9%;SMM 磷酸鐵鋰-動力3.35萬/噸,+1.1%;負極:百川石油焦0.18 萬/噸,+0.9%;電解液:SMM 磷酸鐵鋰 2.07 萬/噸,+1.3%;SMM 三元動力 2.05 萬/噸,+0.5%;銅箔:6μm 國產加工費19元/噸,+11.8%;隔膜:百川干法0.43 元/平,0%。新能源:《中華人民共和國能源法》表決通過;中節能組件集采入圍公布,低于0.68元/W全部落選;天合光能向FREYR出售子公司,獲得2.5億美元債權及現金,19.08%股權;聚和發布可持續TW級光伏的超低銀絲網印刷;烏蘭布和沙漠12GW新能源基地項目啟動。根據Solarzoom,本周硅料42.00元/kg,環比持平;N型210R/N 型 210 硅片1.23/1.45 元/片,本周下降1.6%/下降9.4%;N型182硅片1.03元/片,環比持平;雙面Topcon182電池片0.29元/W,環比持平;PERC182/雙面TOPCon182組件0.70/0.75 元/W,環比持平/持平;玻璃3.2mm/2.0mm 20.00/12.00 元/平,本月下降3.6%/下降4.0%。風電:華電簽約粵東國管海域項目1-1,規劃容量600MW。本周招標 2.65GW。陸上 2.65GW:1)大唐:新疆2GW;2)寧夏電投:寧夏0.65GW。海上暫無。本周招標 8.38 GW。陸上 7.88 GW:1)國家電投 6.40 GW:甘肅 0.15 GW,廣西 0.20 GW,貴州 0.45 GW,黑龍江 0.40 GW,湖南 0.04 GW,江西 0.10 GW,內蒙古 0.90 GW,寧夏 0.06 GW,山東 0.62 GW,山西 0.10 GW,陜西 0.80 GW,四川 0.02 GW,天津 0.03 GW,新疆 2.33 GW,重慶 0.20 GW,國投 0.15 GW,廣西 0.15 GW;2)山東發展鄆州新能源:山東 0.59 GW;3)廣州發展:天津 0.75 GW。海上 0.5GW:國家電投:河北 0.5GW。本周開/中標暫無。人形機器人:美的布局人形機器人;電網:1-9月電網投資3982億元,同比增長23%。

公司層面:

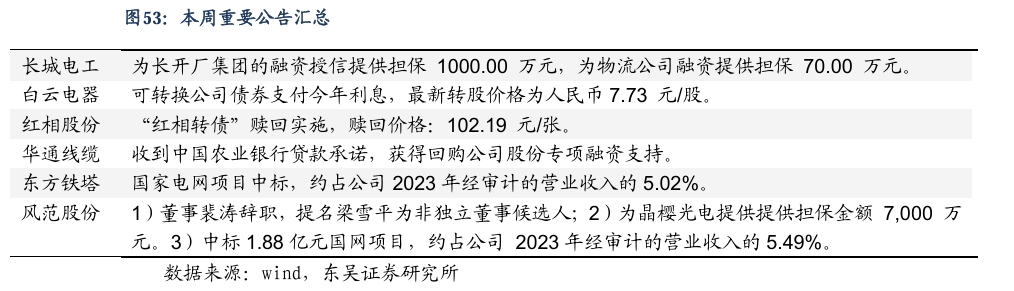

遠東股份:公開掛牌轉讓水木源華電氣有限公司 100%股權,轉讓底價不低于 1,894.40 萬元。紅相股份(維權):“紅相轉債”贖回實施,贖回價格:102.19 元/張。東方鐵塔:國家電網項目中標,約占公司2023年經審計的營業收入的5.02%。三星醫療:子公司簽訂海外經營合同,合同金額約合 2.07 億人民幣。

投資策略:

儲能::美國大儲需求持續旺盛,歐洲、中東、拉美等新興市場大儲需求大爆發,大儲龍頭訂單充足,有望連續翻倍以上增長,國內光儲平價時代,24年1-10 月儲能招標95.5Gwh,同增80%;亞非拉、南亞及烏克蘭等新興市場光儲平價拉動需求戶儲和工商儲增長;歐美戶儲持續去庫,降息開始,有望拉動需求逐步恢復;我們預計全球儲能裝機23-25年的CAGR為50%左右,看好儲能逆變器/PCS龍頭、美國大儲集成和儲能電池龍頭。電動車:10月國內電動乘用車批發137萬輛,同環比+55%/+11%,政策刺激疊加新車推出,銷量超預期,上修全年銷量至至1280-1300萬輛,同比增36%-38%;10 月歐洲主流九國電動車銷18.9萬輛,同環比0%/-19%,2H25新車發布,預計銷量將明顯改善。11月排產環比持平,同比加速,且12月初步了解龍頭環比持平,淡季不淡,超預期,由于車企庫存較低,Q1車企補庫,預計排產仍較亮眼,25年全球需求上修至25%增長,且新增產能則明顯放緩,供需關系持續好轉,龍頭優勢突出,新品增多、海外布局逐步見效,25年開始量利雙升,成長空間打開,反轉可期,價格彈性看鐵鋰正極>6F>負極>隔膜。首推寧德、比亞迪、裕能、億緯、科達利、尚太、天賜、璞泰來等鋰電龍頭公司。光伏:①光伏供需失衡下,價格經過長期調整進入底部區間,協會制定0.68元/W標桿線,行業自律限產有望走出內卷困境!②能耗雙控等供給側改革政策可期,加速落后產能淘汰,疊加市場出清,行業反轉在即!需求端,24年全球裝機490GW+,同增20%左右,其中國內240GW+;25年預計10-15%增長。產業端,主鏈條幾乎全行業虧現金成本,供給側改革力度超預期帶動硅料價格,考慮明年春節后需求修復,將拉動價格上漲,Q2走出基本面的大拐點,依次看好逆變器、受益供給側改革的硅料、玻璃、一體化組件龍頭、格局好的輔材和電池新技術。工控&機器人:工控今年以來需求弱復蘇,3C 需求向好,新能源承壓顯著,傳統行業復蘇好轉,Q4或是拐點,看好工控龍頭;人形機器人方面,預計特斯拉Q4供應鏈將結束定點,后續催化劑眾多,我們看好T鏈確定性供應商和壁壘較高的絲桿及傳感器環節。風電:上半年風電項目推進偏慢,3季度開始施工有所好轉,10月招標節奏重啟,上周江蘇2.6GW外部獲批是確立海風的大拐點,陸風今年招標增長20%+,風機毛利率改善,推薦海風零部件龍頭和整機龍頭。電網:今年電網投資增長 8%,能源局發布特高壓電網建設規劃做好新能源消納,國內特高壓+新能源基建,海外新能源+AI+電 網升級+制造業回流,電力設備國內外需求大周期共振,明年確定增長且可持續,繼續推薦特高壓、 出海、柔直等方向龍頭公司。

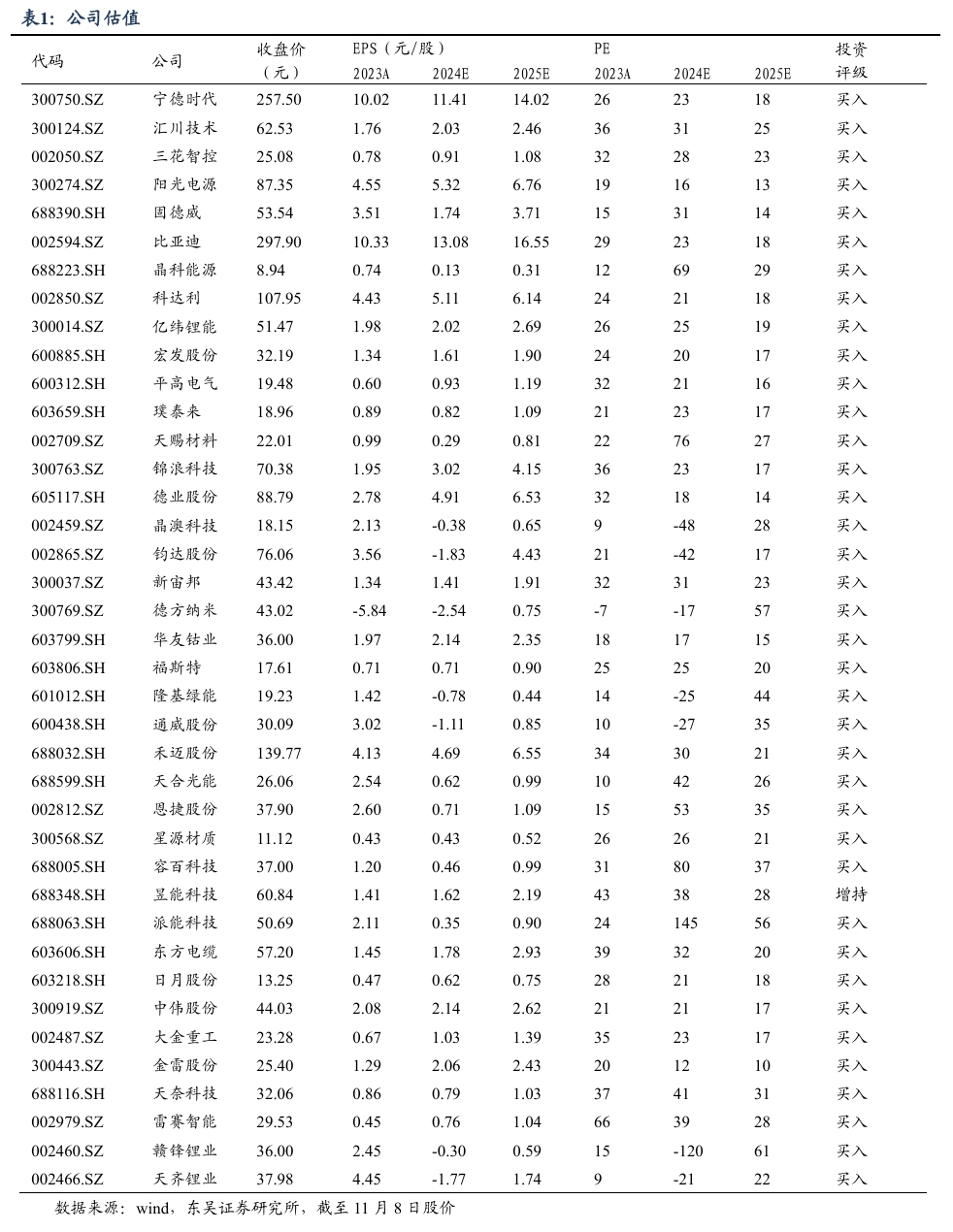

重點推薦標的:寧德時代(動力&儲能電池全球龍頭、盈利能力超預期)、陽光電源(逆變器全球龍頭、海外大儲爆發持續高增長)、比亞迪(電動車銷量持續向好且結構升級、智能化可期)、湖南裕能(鐵鋰正極龍頭強阿爾法、新品放量和價格見底盈利反轉)、科達利(結構件全球龍頭、優勢突出盈利相對穩定)、通威股份(硅料龍頭受益供給側改革、電池和組件有望改善)、尚太科技(負極龍頭盈利觸底排產提升顯著、估值低)、億緯鋰能(維權)(動力&儲能鋰電上量盈利向好、消費類電池穩健)、天賜材料(電解液&六氟龍頭、新型鋰鹽領先)、三花智控(熱管理全球龍頭、機器人總成空間大)、德業股份(新興市場開拓先鋒、戶儲爆發工商儲蓄勢)、福萊特(光伏玻璃龍頭成本優勢顯著、價格底部有望企穩反彈)、隆基綠能(單晶硅片和組件全球龍頭、新電池技術值期待)、晶澳科技(一體化組件龍頭、盈利率先恢復)、阿特斯(一體化組件頭部企業、深耕海外大儲進入收獲期)、晶科能源(一體化組件龍頭、Topcon明顯領先)、匯川技術(通用自動化弱復蘇龍頭Alpha明顯、聯合動力持續超預期)、錦浪科技(組串式逆變器龍頭、二三季度恢復超預期)、璞泰來(負極龍頭業績拐點臨近、隔膜涂覆持續高增長)、鈞達股份(Topcon電池龍頭、擴產上量)、思源電氣(電力設備國內出海雙龍頭、訂單和盈利超預期)、禾邁股份(微逆去庫尾聲今年重回高增長、儲能產品開始導入)、福斯特(EVA和POE膠膜龍頭、感光干膜上量)、宏發股份(繼電器恢復穩增長、高壓直流持續穩增長)、天合光能(210一體化組件龍頭、戶用分布式和渠道占比高)、華友鈷業(鎳鈷龍頭、前聚體龍頭)、中偉股份(三元前聚體龍頭、鎳鋰金屬布局可觀)、容百科技(高鎳正極龍頭、海外進展超預期)、天奈科技(碳納米管龍頭盈利觸底、快充受益)、新宙邦(電解液&氟化工齊頭并進)、許繼電氣(一二次電力設備龍頭、柔直彈性可期)、平高電氣(特高壓交直流龍頭、業績持續超預期)、中國西電(一次設備綜合龍頭、受益特高壓和管理改善)、三星醫療(海外配網和電表需求強勁、國內增長穩健)、艾羅能源(深耕歐洲戶儲、新興市場和新產品起量明顯)、國電南瑞(二次設備龍頭、穩健增長可期)、鳴志電器(步進電機全球龍頭、機器人空心杯電機潛力大)、海興電力(海外渠道深厚、電表及AMI模式高增)、金盤科技(干變全球龍頭、海外訂單超預期)、盛弘股份(工商儲龍頭增長高、充電樁高增長)、固德威(組串逆變器持續增長,儲能電池和集成今年逐步恢復)、東方電纜(海纜壁壘高格局好,海風項目開始啟動)、星源材質(干法和濕法隔膜龍頭、LG等海外客戶進展順利)、愛旭股份(PERC電池龍頭、ABC電池組件上量在即)、當升科技(三元正極龍頭、布局固態電池技術)、恩捷股份(濕法隔膜龍頭)、天順風能(海工裝備開始放量、風電運營穩步釋放)、泰勝風能(陸塔出口和海工開始上量、盈利改善)、曼恩斯特(磨頭龍頭持續高增、多品類擴張)、昱能科技(微逆恢復增長、儲能開始導入)、德方納米(液相鐵鋰龍頭)、威邁斯、儒競科技、派能科技、元力股份、大金重工、聚和材料、科士達、安科瑞、中熔電氣、贛鋒鋰業、天齊鋰業、日月股份、禾川科技、TCL中環、金雷股份、振華新材、三一重能、美暢股份、弘元綠能、欣旺達、金風科技。建議關注:上能電氣、東方電氣、中信博、良信股份、東威科技、宇邦新材、海力風電、明陽智能、明陽電氣、新強聯、通靈股份、快可電子、華電科工、中科電氣、璉升科技、元琛科技、廈鎢新能、雷賽智能、信捷電氣、億晶光電、大全能源、通合科技、帕瓦股份、嘉元科技、東方日升、岱勒新材等。

風險提示:投資增速下滑,政策不及市場預期,價格競爭超市場預期。

正文

一、儲能板塊:

美國光儲

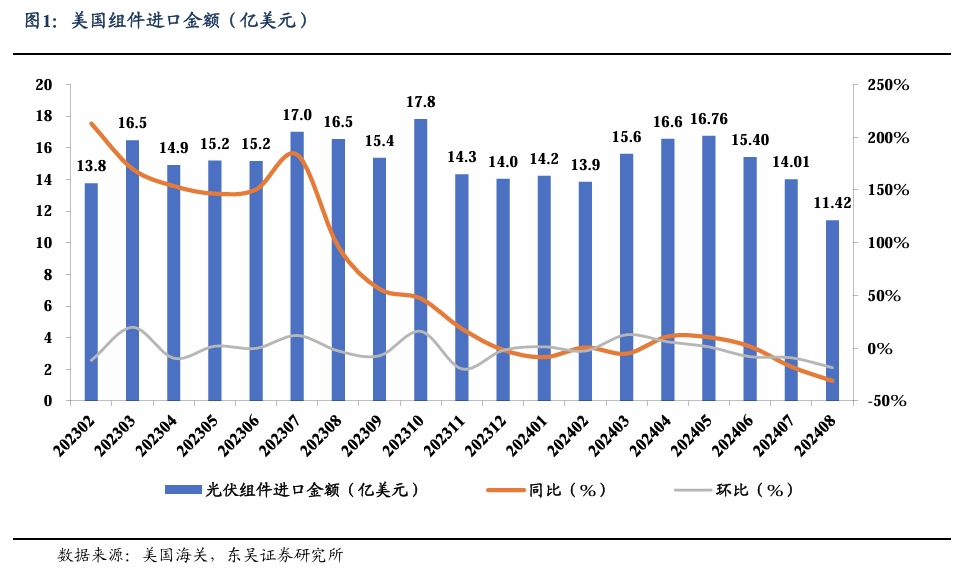

24年8月組件進口金額11億美元,同比-31%,環比-18%;進口4.8GW,同比+1%,環比-16%。24年8月進口價格為0.24美元/W,同比-31%,環比-3%。24年1-8月組件進口金額累計117.84億美元,同比9%;累計進口42.66GW,同比+45%。

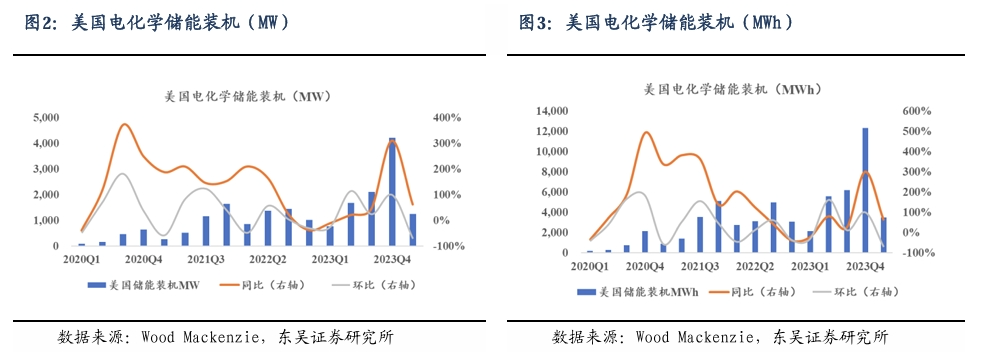

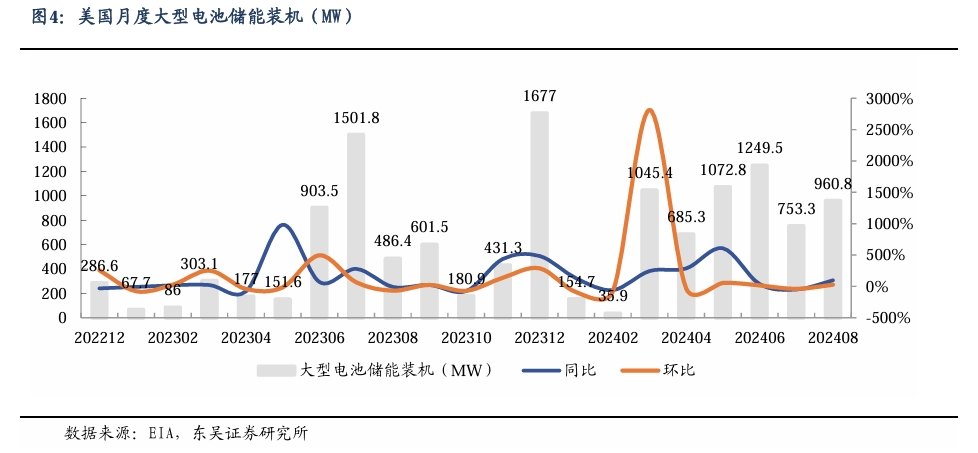

24Q1美國儲能裝機新增1.27GW/3.51GWh,同增62%/64%,環降70%/72%。其中大儲0.99GW/2.95GWh,同增79%/90%,環降75%/75%;工商儲19MW/4MWh,同降72%/78%,環降43%/52%;戶儲252MW/516MWh,同增62%/33%,環增16%/5%。24年9月美國大儲新增裝機862MW,同環比+43%/-10%,對應2.6GWh,同環比+37%/+10%,平均配儲時長3h;24年1-9月累計裝機6.8GW,同比+59%,對應19.5GWh,同比+52%,配儲時長2.85h。9月末美國大儲備案量41.7GW,較8月末增2%,較年初大增36%。計劃24年10-12月并網規模為8.1GW,較去年同期實際并網增長253%,考慮20%+并網延期,預計年內仍可新增6GW+新增并網量,對應全年13GW/35GWh裝機量,同比增90%。產業鏈看,美國大儲需求旺盛,疊加26年起儲能電池明確加征關稅至25%,2H24起開始搶裝電池,預計將持續至25Q3。價格方面,美國大儲價格依然較高,Tesla megapack 價格0.27美元/Wh,國內集成商新簽訂單基本為0.2美元/Wh,盈利水平遠高于其他市場。

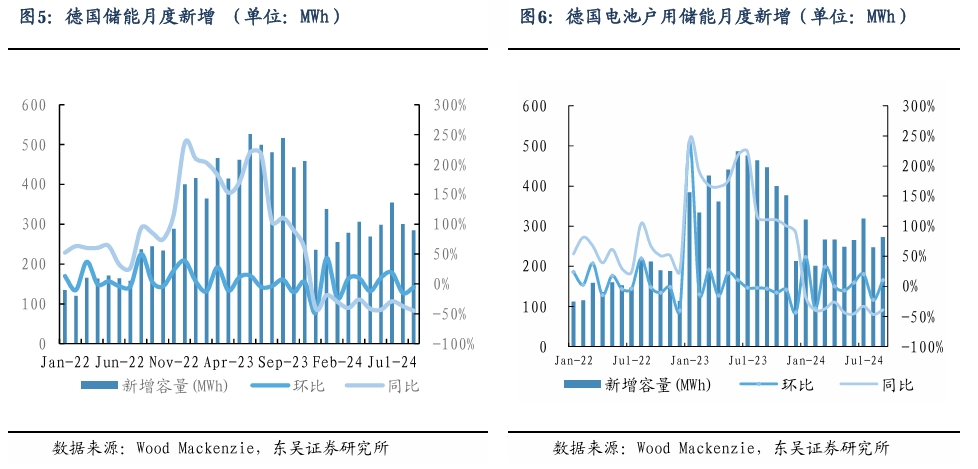

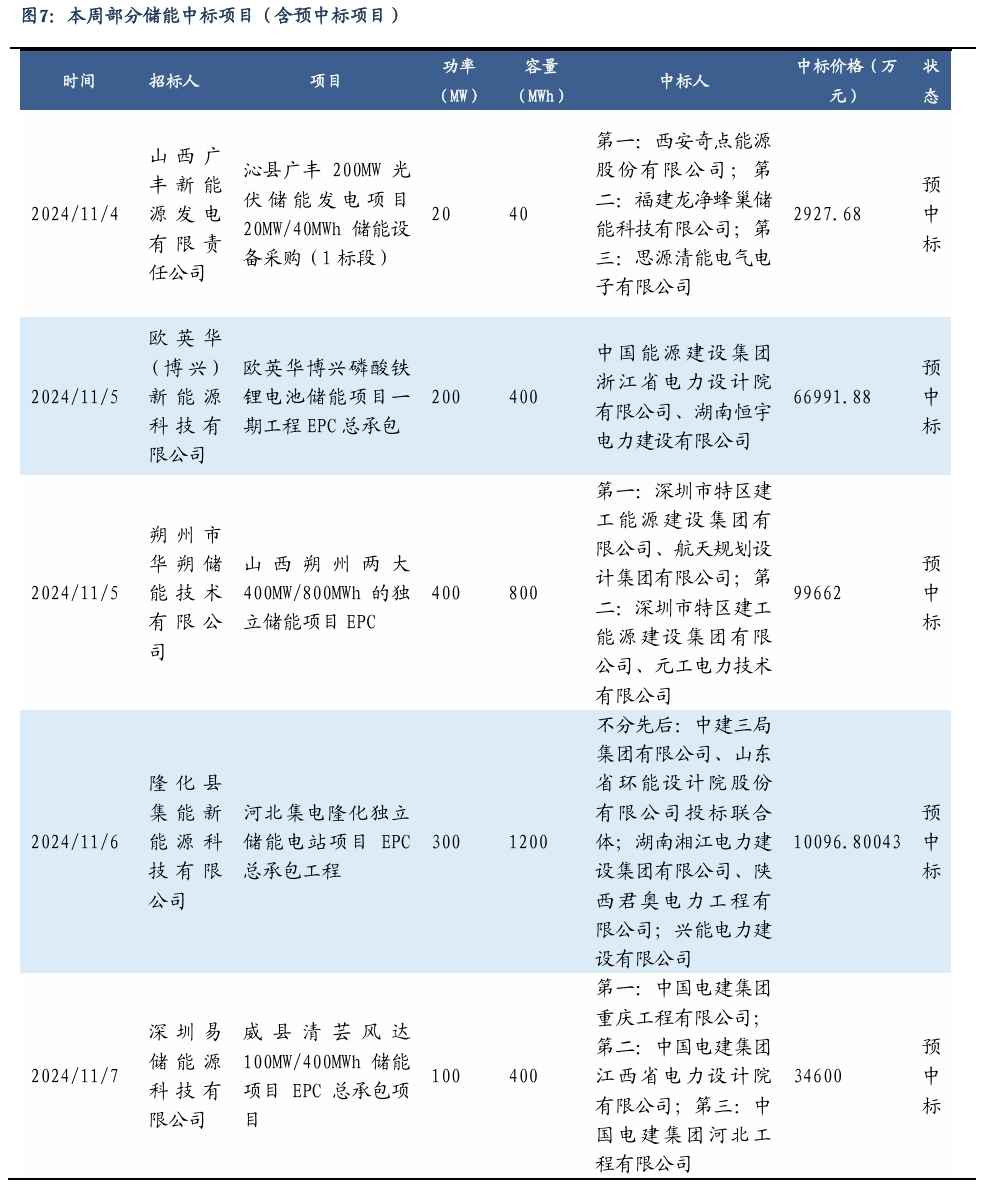

24 年9月德國儲能新增裝機190MW/284MWh,同比-42.45%/-44.9%,環比+0.65%/-5.39%。其中戶用儲能新增裝機184MW/273MWh,同比-39.0%/-39.0%,環比+10.8%/+10.5%;工商業新增裝機3.7MW/8.9MWh,同比-36.3%/-30.8%,環比+3.6%/+9.8%;大儲新增裝機2.5MW/2.5MWh,同比89.0%/-95.5,環比-87.1%/-94.5%。

儲能招投標跟蹤

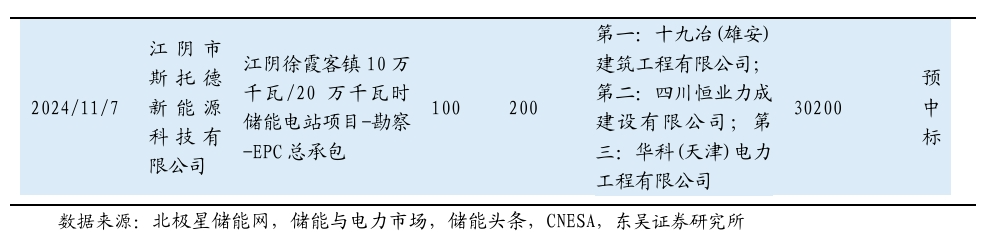

本周(2024年10月26日至2024年11月1日,下同)共有15儲能項目招標,其中EPC項目8個,儲能系統項目2個。

本周共開標鋰電池儲能系統設備/EPC項目6個。其中EPC項目2個,儲能系統項目1個,液流電池項目1個。

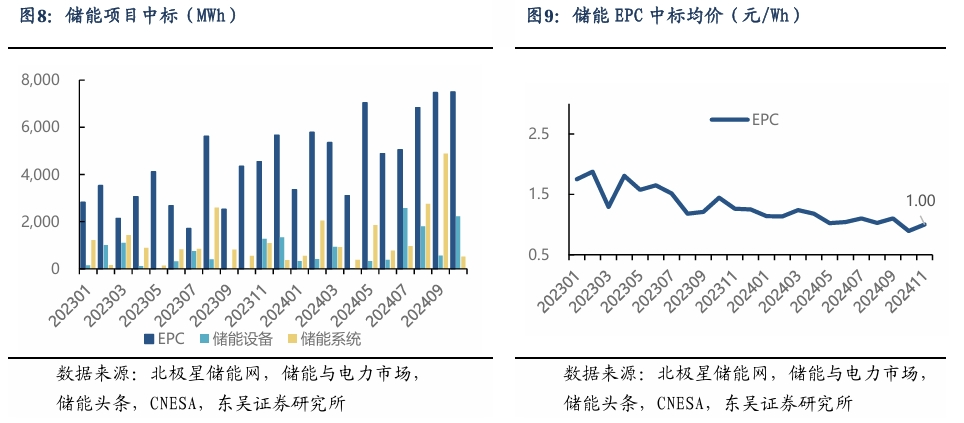

據我們不完全統計, 2024年10月儲能EPC中標規模為7.50GWh,環比上升0.3%,中標均價為0.89 元/Wh,環比下降19.1%。截至2024年11月8日,2024年11月儲能EPC中標規模為3.8GWh,中標均價為1.00元/Wh。

二、電動車板塊:

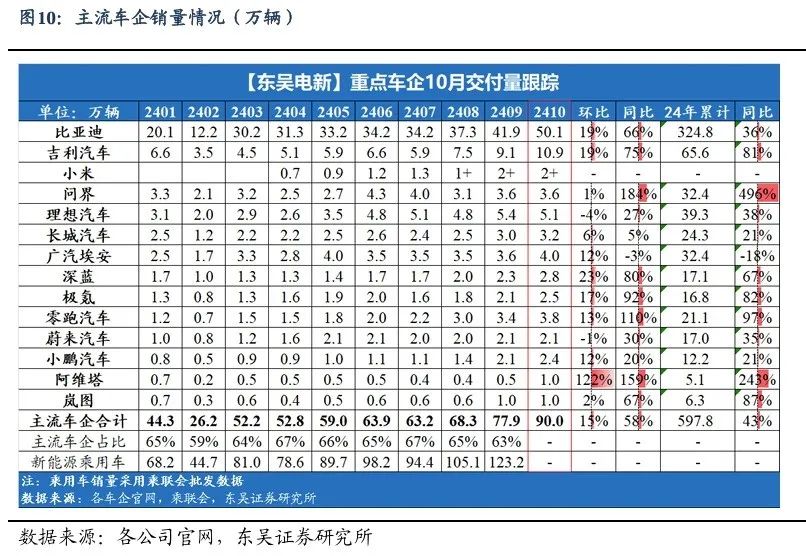

受益于汽車消費刺激政策及新車型推動,10月國內銷量超預期,全年銷量上修至36%+增長。10月國內電動乘用車批發137萬輛,同環比+55%/+11%,滲透率50%,純電占比57%,出口12萬輛,同環比+10%/+14%。1-10 月電動乘用車累計批發928萬輛,同比增37%,其中出口109萬輛,同比增28%,上修全年銷量至至1280-1300萬輛,同比增36%-38%。10月自主品牌銷量更亮眼。10月比亞迪50.1萬輛,同環比+66%/+19%;吉利10.9萬輛,同環比+75%/+19%;問界3.6萬輛,同環比+184%/+1%;理想 5.1 萬輛,同環比+27%/-4%;蔚來2.1萬輛,同環比+30%/-1%;小鵬2.4萬輛,同環比+20%/+12%。

11-12月排產超預期,淡季不淡,預計25年電動車銷量有望保持20%增長,產業鏈盈利反轉在即。國內電動車銷量超預期,一方面來自汽車消費刺激政策,另一方面來自經濟型車型電動化持續提升,持續性可期。11-12月行業排產超預期,環比持平,淡季不淡,預示25Q1終端需求或好于預期,25年有望維持20%增長,超1500萬輛。產業鏈低點已過,龍頭盈利率先回升,反轉可期。Q3各產業鏈盈利底部企穩,具備競爭力、新產品優勢龍頭盈利回升明顯,包括電池、鐵鋰正極、負極環節頭部公司。各環節新增產能則明顯放緩,供需關系持續好轉,25年反轉可期。

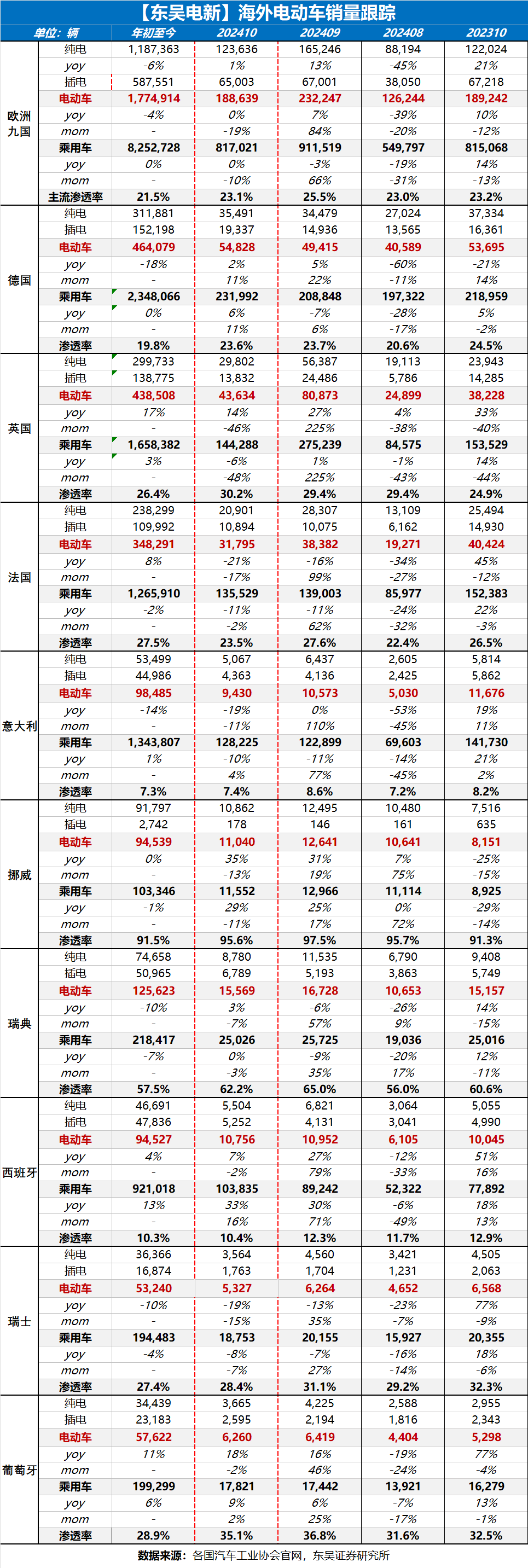

歐洲10月電動車銷量平穩,預計25H2新車推出后加速改善。歐洲主流九國合計銷量18.9萬輛,同環比0%/-19%,其中純電注冊12.4萬輛,占比66%。乘用車注冊81.7萬輛,同環比0%/-10%,電動車滲透率23.1%,同環比-0.1pct/-2.4pct。主流九國1-10月累計銷量177萬輛,同比-4%,累計滲透率21.5%。德國:10月電動車注冊5.5萬輛,同比+2%,環比+11%,電動車滲透率23.6%,同環比-0.9/-0.1pct。英國:10月電動車注冊4.4萬輛,同比+14%,環比-46%,電動車滲透率30.2%,同環比+5.3/+0.9pct。法國:10月電動車注冊3.2萬輛,同比-21%,環比-17%,電動車滲透率23.5%,同環比-3.1/-4.2pct。意大利:10月電動車注冊0.9萬輛,同比-19%,環比11%,電動車滲透率7.4%,同環比-0.9%/-1.2pct。挪威:10月電動車注冊1.1萬輛,同比+35%,環比-13%,其中純電注冊1.1萬輛,插混注冊178輛,電動車滲透率95.6%,同環比+4.2/1.9pct。瑞典:10月電動車注冊1.6萬輛,同比+3%,環比-7%,電動車滲透率62.2%,同環比+1.6/-2.8pct。西班牙:10 月電動車注冊1.1萬輛,同比+7%,環比-2%,電動車滲透率10.4%,同環比-2.5/-1.9pct。25 年歐洲碳排放考核趨嚴,車企預計降價促銷,另外新車型25H2開始密集推出,其中stellantis在24H2已開始發力,預計25年歐洲電動銷量將恢復15%+增長。

美國9月颶風影響銷量下滑,25-26年新車型拉動,增速有望恢復。美國:9月電動車注冊12.7萬輛,同比-3%,環比-15%,其中純電注冊10.5萬輛,同比+2%,環比-14%,占比82%,純電占比環比持平,插混注冊2.2萬輛,同比-21%,環比-18%,占比18%。乘用車注冊118萬輛,同比12%,環比-17%,電動車滲透率10.8%,同環比+1.0/+0.5pct。銷量下滑主要因颶風及洪水影響南部州,10月颶風影響持續,預計銷量仍較弱。2024年1-9月電動車累計銷117萬輛,同增9%,滲透率9.9%,2024年我們預計銷量20%增長至170-180萬輛,但由于電動化率不足10%,電動化空間廣闊,預計25-26年新車型推出后有望提速。

投資建議:儲能加持,行業9月排產提升明顯,10月進一步上向上,且價格見底,產能持續出清。首推寧德時代、比亞迪、億緯鋰能、科達利、湖南裕能、尚太科技。同時推薦中偉股份、璞泰來、天賜材料、威邁斯、天奈科技、華友鈷業、容百科技、永興材料、中礦資源、贛鋒鋰業、天齊鋰業、鼎勝新材(維權)、恩捷股份、星源材質、德方納米、新宙邦、曼恩斯特等。

三、風光新能源板塊:

硅料:

價格方面,硅料環節采買情況變化不大,仍然是新簽單需求和數量并不積極,多數買家仍然以消化使用前期采買原料為主,反應在價格方面為整體與前期價格弱勢維持。

國產塊料主流價格每公斤價格 37-42 元范圍,均價弱勢維持在每公斤 40 元左右,但是市場中不乏低于該價格范圍的二三線以及新廠家的交易價格,但是隨著供應端產出量環比繼續下降,現貨市場交易中的低價料資源也在逐步萎縮;國產顆粒硅每公斤價格 36-37 元范圍,均價維持每公斤 36.5 元左右,本期保持平穩,而且顆粒硅滯庫壓力較小,是當前供應端為數不多的特例。

供需方面,四季度行業自律行為以及相關系列會議陸續召開,各環節均在響應與政策消化過程中,截止月初觀察本月新增供應總量環比下跌趨勢,但是下跌的具體幅度以及影響程度更需要依據硅料龍頭企業的最新產銷策略為準,即枯水期來臨、對應四川與云南產區的生產基地的排產實際情況成為年末甚至中國春節假期之前的重要影響因素。

庫存方面,現貨庫存規模有持續上升態勢,即使絕大多數企業已經下調稼動和減少產出量,但是滯庫規模有增無減,另外,近期行業熱點話題較多,信息真假難辨,建議相關方面理性觀察。

硅片:

時至年末,觀察上周在電池廠家積極出貨下,連帶引起硅片采購沖量,硅片廠家在手庫存持續緩慢出清,同時主流規格 183N 市場價格也來到每片 1 元人民幣的大宗成交水位。在每公斤 40 元人民幣的多晶硅料價格下,以硅片廠家每片 1 元人民幣的售價,生產毛利率己經直逼 -40%,廠家在營運上面臨嚴重危機。

從細分規格來看,P 型 M10 和 G12 規格的成交價格分別為每片 1.1-1.15 元和 1.7 元人民幣,其中 182P 型硅片由于企業沒有太多生產,低價出清庫存價格每片低于 1.05 元人民幣價格水位也已存在于市場中。

而 N 型硅片部分,這周 183N 硅片主流成交價格也微幅下探,企業主流出貨價格落在每片 1-1.03 元人民幣,然而觀察周三廠家新報價來到每片 1.03 元人民幣,低于的價格已經開始陸續收尾。至于 G12 及 G12R 規格的成交價格約為每片 1.45 元和 1.2 元人民幣。

近期尺寸之間存在明顯不同的供需變化:本周買賣雙方陸續反饋隨著硅片廠家將生產規格逐步轉往 210RN 生產,183N 規格產品出現供應緊俏之勢,反映在價格走勢 183N 硅片成交水位正在逐步從每片 1 元人民幣朝向每片 1.03 元人民幣移動。后續不排除價格成交水位回到每片 1.05 元人民幣范圍;至于 G12RN,在供應提升之時,價格正處于松動下跌階段,本周 210RN 低價來到每片 1.18 元人民幣價格,同時,更低價格也開始有廠家在挑戰博弈中。

電池片:

本周 P 型電池片價格出現松動,M10 尺寸均價從上周的每瓦 0.28 元降至 0.275 元人民幣,價格區間為每瓦 0.26-0.28 元人民幣。G12 尺寸均價則從每瓦 0.285 元降為 0.28 元人民幣,價格區間則落在每瓦 0.27-0.285 元人民幣。雖然當前多數廠家正逐步淘汰 P 型產能,但產能退坡仍不及組件端需求下降速度,在供過于求的情形下,進而導致 P 型電池片價格松動。??

N 型電池片部份,M10、G12、G12R 尺寸均價分別為每瓦 0.27 元、0.285 元與 0.275 元人民幣,價格范圍則依序為每瓦 0.26-0.28 元、0.28-0.29 元與 0.27-0.285 元人民幣。G12R 電池片高價則從上周每瓦 0.29 元下滑至 0.285 元人民幣。

各尺寸的 N 型電池片在短期內出現供需關系的差異:首先隨著 G12R 電池片在十一月份的產量增加,但近期需求卻未見起量,后續該尺寸的價格走勢將較為悲觀;M10 電池片則因為供應相對緊俏,廠家正積極上調報價,頭部企業的最新報價也從先前的每瓦 0.27 元逐步往 0.275 元人民幣靠攏,但與上周邏輯相同,電池環節仍較缺乏議價能力,能否順利成交仍須觀察組件端的接受程度。

組件:

本周價格持續僵持,部分組件廠家已調整報價上揚,然而本周觀察實際落地仍需時間發酵,當前 TOPCon 組件價格僵持 0.65-0.74 元人民幣的區間,前期遺留訂單仍有部分 0.7 以上的價位執行。當前實際成交價格,分布式項目低價已在上周稍微向上調整,然而大批量成交仍需時間醞釀。集中項目價格近期穩定為主,然而因調價機制影響,部分項目執行價格仍低于實際成本線,當前仍有 TOPCon 組件 0.62-0.68 元人民幣之間的價格執行。廠家也積極協調調價機制的調整周期拉長、調整交付條款以免無法執行的情況發生。整體價格后續仍需要靜待協會協調價格、以及廠家之間的自律行為是否能成功發酵。考慮終端接受度,我們仍維持相同看法,短期組件價格大概率以平穩為主,大幅上調價格的可能性較低。

需求面來看,行情偏淡情勢延續整個四季度,訂單狀況相對以往來得更加不明確,當前需求策動我們觀察仍主要以國內地面項目帶動為主,海外市場仍受制庫存積累、經濟疲弱、政策變動等外在因素影響,隨著十一月中下旬國內拉動結束后,整體市場恐將會在迎來悲觀情緒,庫存持續積累之下,乃至一月春節備貨有機會不如過往熱絡。當前觀察 11-12 月晶硅組件產量,經過多方核對后全球總量落于 53 GW 左右。觀察主要增量仍來自一線廠家提前備貨需求,然而誠如前述說明,需求面行情偏淡,建議廠家仍須謹慎控制排產以防庫存積壓風險。

其余產品規格售價,本周暫時穩定不變,廠家多數在觀望后續價格走勢能否順漲。182 PERC 雙玻組件價格區間約每瓦 0.65-0.76 元人民幣,甚至因產品已成為特規,新簽訂單部分與 TOPCon 產品價格產生倒掛跡象。HJT 組件價格約在每瓦 0.75-0.88 元人民幣之間,大項目價格偏向低價,非主流瓦數部分售價向下至 0.7-0.73 元人民幣。BC 方面,也同步有上抬價格跡象存在,N-TBC 的部分,目前與 TOPCon 價差報價約 3-7 分人民幣。

海外市場價格本周暫時持穩,須要注意海外價格因應 VAT 退稅政策可能取消的風險性影響,廠家已經提前應對,在項目合同中預留談判接口、重新調整價格及免責條款等等的處置方式,后續仍須關注近幾月政策的變化趨勢。HJT 價格每瓦 0.120.125 美元。PERC 價格執行約每瓦 0.07-0.1 美元。TOPCon 價格區域分化明顯,亞太區域價格約 0.087-0.11 美元左右,其中日韓市場價格在每瓦 0.10-0.11 美元左右,印度市場若是中國輸入價格約 0.08-0.1 美元,澳洲區域價格約 0.105-0.12 美元的執行價位;歐洲市場需求較為疲弱,價格約在 0.087-0.11 歐元;巴西市場價格仍持續聽聞低價拋售狀況,價格混亂約 0.070.11 美元皆有聽聞;中東市場價格大宗價格約在 0.10-0.12 美元的區間,大項目均價貼近 0.1 美元以內,前期訂單也有 0.110.12 美元的正在交付,新簽執行價格也有落在 0.09-0.10 美元之間的水平,價差分化較大;拉美 0.09-0.11 美元。美國市場價格受政策波動影響,項目拉動減弱,廠家新交付 TOPCon 組件價格執行約在 0.2-0.28 美元,PERC 組件與 TOPCon 組件價差約在 0.01-0.02 美元。

風電:

本周招標 8.38GW。陸上 7.88GW,分業主1)國家電投 6.40 GW:甘肅 0.15 GW,廣西 0.20 GW,貴州 0.45 GW,黑龍江 0.40 GW,湖南 0.04 GW,江西 0.10 GW,內蒙古 0.90 GW,寧夏 0.06 GW,山東 0.62 GW,山西 0.10 GW,陜西 0.80 GW,四川 0.02 GW,天津 0.03 GW,新疆 2.33 GW,重慶 0.20 GW,國投 0.15 GW,廣西 0.15 GW;2)山東發展鄆州新能源:山東 0.59 GW;3)廣州發展:天津 0.75 GW。海上 0.5GW,國家電投:河北 0.5GW。

本周開/中標 暫無

氫能:

本周新增2個新項目:1)方形電解槽和氫電醇項目;2)江西風光氫醇一體化項目。

四、工控和電力設備板塊觀點:

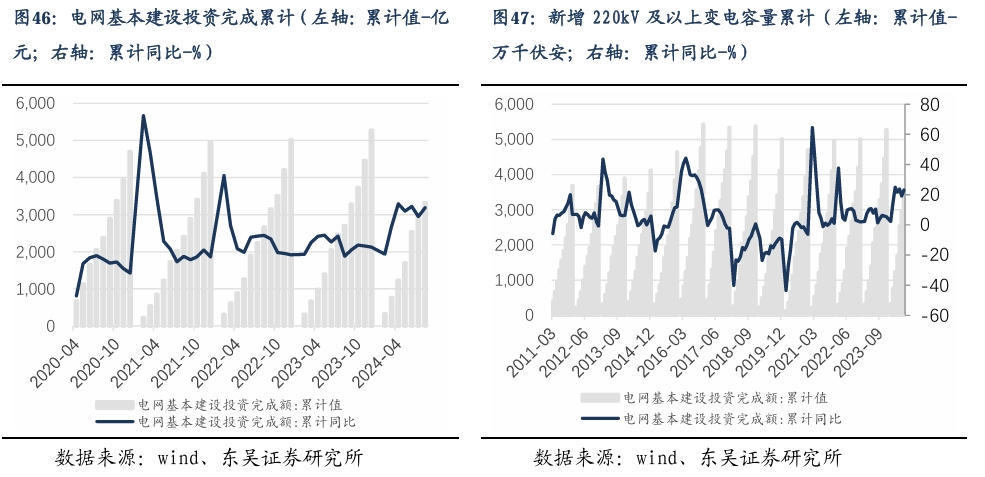

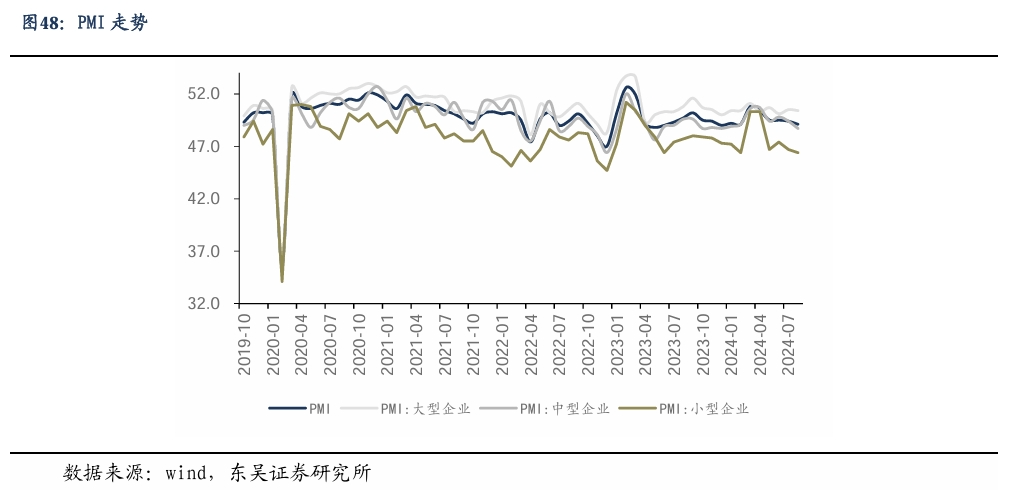

2024 年10 月制造業數據環比開始恢復,10月制造業PMI 50.1%,前值49.8%,環比+0.3pct:其中大/中/小型企業PMI分別為51.5%/49.4%/47.5%,環比+0.9pct/+0.2pct/-1.0pct;2024 年 1-9 月工業增加值累計同比+6.0%;2024 年9 月制造業固定資產投資完成額累計同比+9.2%。2023年電網投資5275億元,同比+5%,2024年1-9月電網累計投資3982億元,同比增長23%。

景氣度方面:短期持續跟蹤中游制造業的資本開支情況,在經濟持續復蘇之后,若制造業產能擴張進一步加大對工控設備的需求。

10月制造業PMI 50.1%,前值49.8%,環比+0.3pct:其中大/中/小型企業PMI分別為 51.5%/49.4%/47.5%,環比+0.9pct/+0.2pct/-1.0pct。

2024年1-9月工業增加值累計同比+6.0%:2024年1-9月制造業規模以上工業增加值同比+6.0%,9 月制造業規模以上工業增加值同比+5.2%。

2024年9月制造業固定資產投資累計同比增長9.2%:2024年9月制造業固定資產投資完成額累計同比+9.2%。

2024年9月機器人、機床產量數據向好:2024年9月工業機器人產量累計同比+11.5%;9月金屬切削機床產量累計同比+11.5%,9月金屬成形機床產量累計同比+10.5%。

電網:

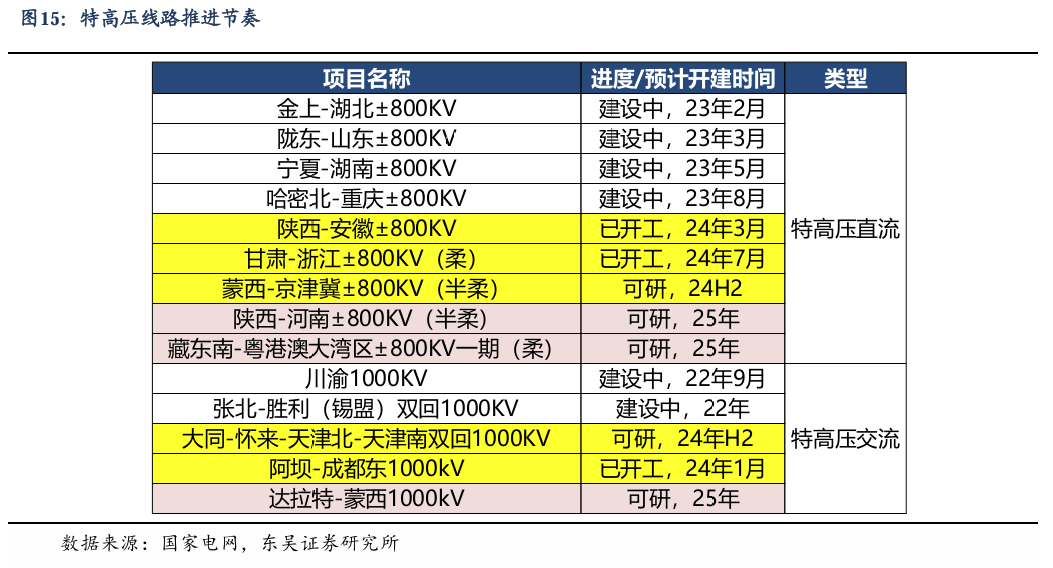

2023年特高壓高速推進,2024年有望開工“5直3交”。23年國網已開工“4直2交”, 12月已完成“5直2交”的滾動增補,特高壓工程建設規模持續擴大,展望24年,我們預計國網有望開工“5直3交”,特高壓建設持續高景氣。

特高壓直流:9月30日,首個全容量特高壓柔直工程甘肅-浙江工程啟動設備招標,蒙西-京津冀有望在24Q4核準開工,陜西-河南、疆南-川渝混合特高壓柔直有望在24Q4完成核準。

特高壓交流:24年1月,國網啟動達拉特-蒙西線路的可研招標工作,工期要求24年6 月前力爭完成可研,我們預計24年底有望實現核準開工,根據能源局計劃,川渝1000kV環網工程 有望在24年提前投運,建設進度持續加速中。

電力設備物資招標:

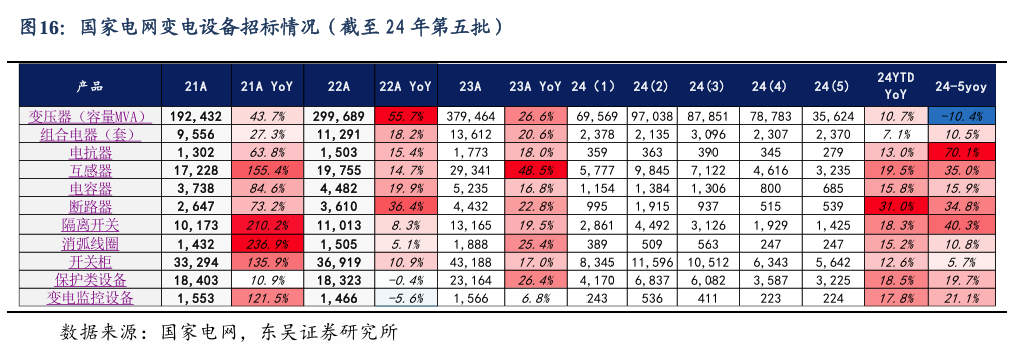

電網建設受清潔能源大基地拉動需求持續增長。受存量在建項目進度影響,招標需求批次間有所波動,但總體趨勢上來看,需求依舊旺盛。

一次設備:24年第五批一次設備招標需求有所分化,變壓器/組合電器/電抗器/互感器/電容 器/斷路器/隔離開關/消弧線圈/開關柜需求同比分別為 10%/10%/70%/35%/16%/35%/40%/11%/6%,其中變壓器同比下降較多,主要系750kV變壓器招 標需求下滑所致。

二次設備:24年第五批二次設備依舊保持了穩健增長,繼電保護/變電監控招標量同比 +20%/21%。

關注組合和風險提示:

關注組合:

儲能:陽光電源、德業股份、禾邁股份、錦浪科技、固德威、昱能科技、派能科技、 科士達、盛弘股份、科華數據、科陸電子、金盤科技、南網科技、永福股份、同飛股份;電動車:寧德時代、億緯鋰能、科達利、湖南裕能、比亞迪、天賜材料、璞泰來、中偉股份、中礦資源、永興材料、 贛鋒鋰業、天齊鋰業、新宙邦、天奈科技、德方納米、容百科技、華友鈷業、恩捷股份、星源材質;光伏:隆基綠能、陽光電源、通威股份、錦浪科技、固德威、中信博、晶澳科技、愛旭股份、福萊特、捷佳偉創、林洋能源;工控及工業4.0:匯川技術、宏發股份、麥格米特、正泰電器、信捷電氣;電力物聯網:國電南瑞、國網信通、炬華科技、新聯電子、智光電氣;風電:東方電纜、天順風能、泰勝風能、 大金重工、日月股份、金雷股份、新強聯、恒潤股份(維權)、海力風電、三一重能、金風科技、明陽智能;特高壓:平高電氣、許繼電氣、思源電氣。

風險提示:投資增速下滑,政策不達市場預期,價格競爭超市場預期。

1. 行情回顧

電氣設備7770上漲6.14%,表現強于大盤。滬指3452點,上漲180點,上漲5.51%,成交48059億元;深成指11162點,上漲706點,上漲6.75%,成交69411億元;創業板2322點,上漲198點,上漲9.32%,成交32260億元;電氣設備7770上漲6.14%,表現強于大盤。

本周股票漲跌幅

漲幅前五為藍海華騰、上海電氣、佳云科技、納川股份、勝利精密;跌幅前五為電投產融、新動力、正海磁材、易成新能、保變電氣。

2. 分行業跟蹤

2.1. 國內電池市場需求和價格觀察

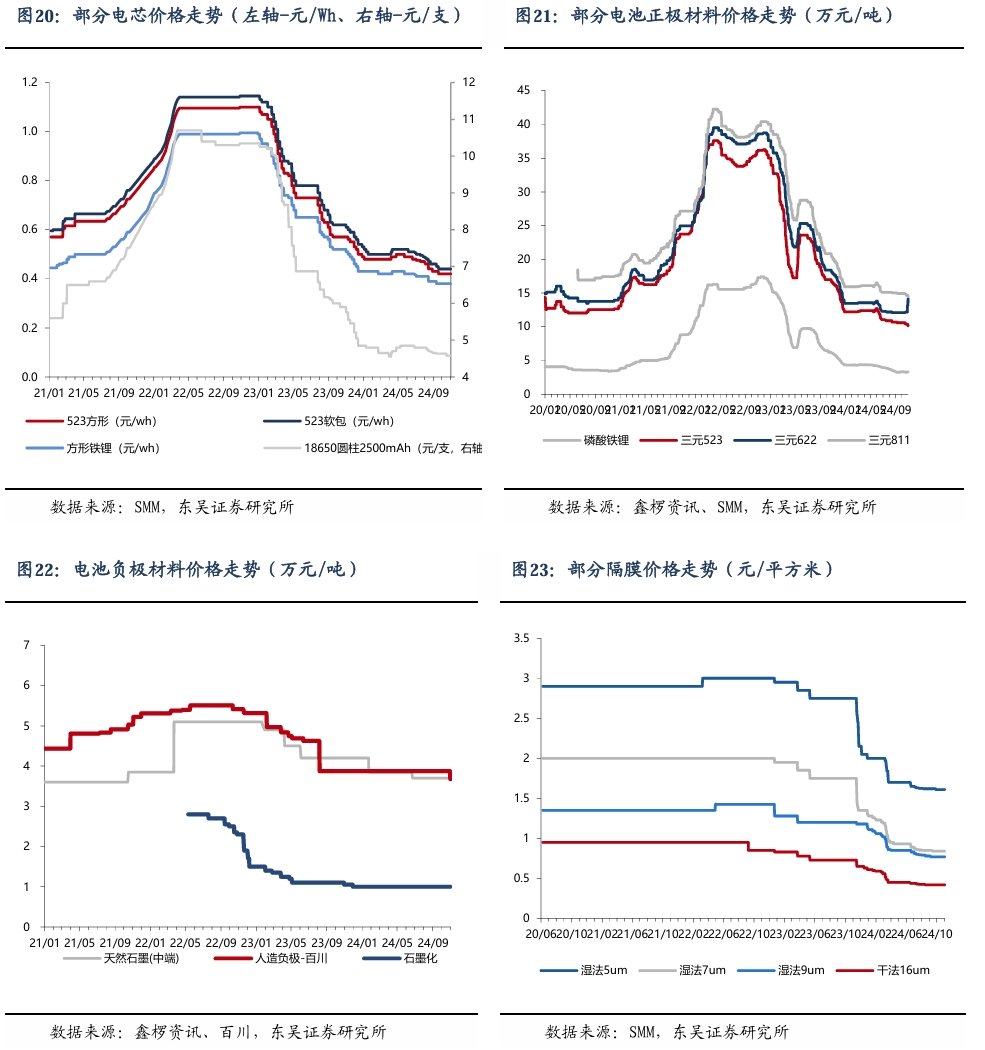

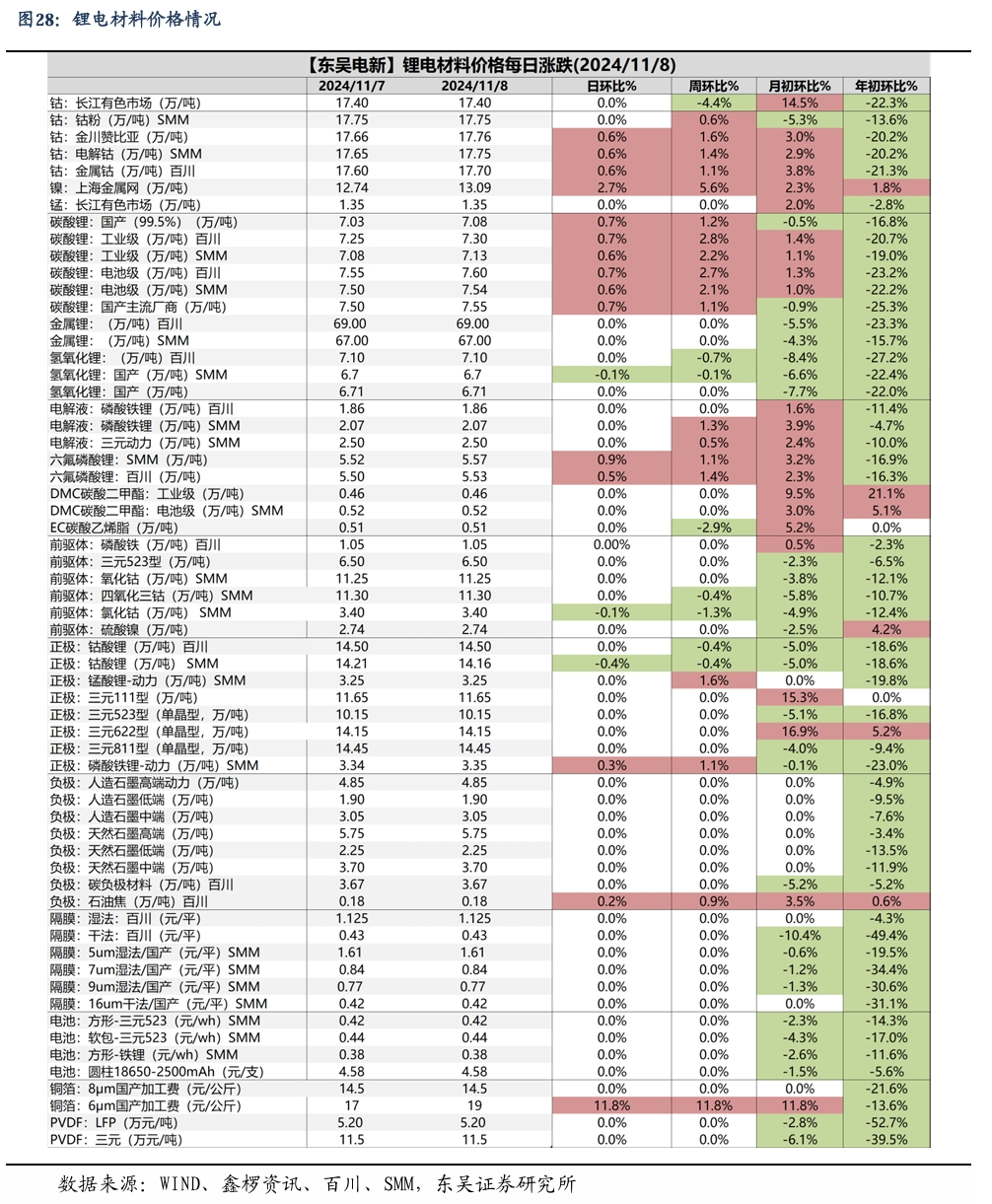

鋰電池:

本周鋰電池市場整體增量有所提升,主要得益于比亞迪等頭部企業在動力領域的訂單增長。預計11月份整體電池供應量較10月份有進一步的提升,尤其是在以舊換新政策的刺激下,新能源車市場的需求增量高于預期。與此相比,儲能領域進入交付高峰期,新增訂單增量有限,整體增長帶動作用不如動力領域明顯。數碼消費領域的需求則已基本釋放完畢,隨著雙11備貨需求的結束,整體需求呈現持穩偏弱的狀態。在價格方面,動力電池價格受到原料行情的影響,波動幅度相對較小,報價調整并不顯著。但隨著年末臨近,電池企業可能會采取低價清庫存的策略,進一步推動價格波動。

正極材料:

磷酸鐵鋰:本周磷酸鐵鋰材料市場需求表現較好。雖然整體需求較為旺盛,但一些企業因虧損嚴重、價格壓力較大,開始嘗試上調加工費,與上半年負極材料的價格上調趨勢類似。一些新進入的企業在過去兩個月中實現從零到一的突破,開始出貨少量訂單,主要流向小型電芯廠,每月出貨量在500噸以下,顯示出初步增長跡象。部分磷酸鐵生產企業則因資金短缺未能按時采購原料,導致本月全停產。在行業競爭方面,新增磷酸鐵鋰企業的出貨量有所增長,部分企業的開工率已達八成,甚至接近滿產狀態。

三元材料:本周三元材料市場表現基本符合預期。國內市場受到近期“以舊換新”政策的輕微拉動,但整體需求并未顯著增加。進入年底,三元材料的新增訂單有限,清庫存階段逐漸展開,市場供給呈現逐步回落的趨勢。然而,部分海外客戶的備貨需求帶動了11月的訂單量小幅增加,因此市場上既有供給增量的支持,也面臨減量的壓力,整體供給在10月、11月預計將維持相對平穩,至12月可能出現明顯減量。需求方面,國內市場的新增訂單不多,主要訂單集中于特定車型,而海外市場由于年底例行備貨,11月的供貨量有所增加。然而,整體需求支撐力度有限,市場供需面臨平衡調整的壓力。價格方面,市場缺乏實質性需求支撐。盡管此前美聯儲降息對金屬價格帶來一定提振,但由于需求相對偏弱,硫酸鎳、硫酸鈷等價格已開始小幅下行。三元前驅體的價格整體呈現維穩偏弱的走勢;而正極材料方面,受碳酸鋰價格上漲影響,價格略有提升,但實際成交量對價格的拉動效果有限。

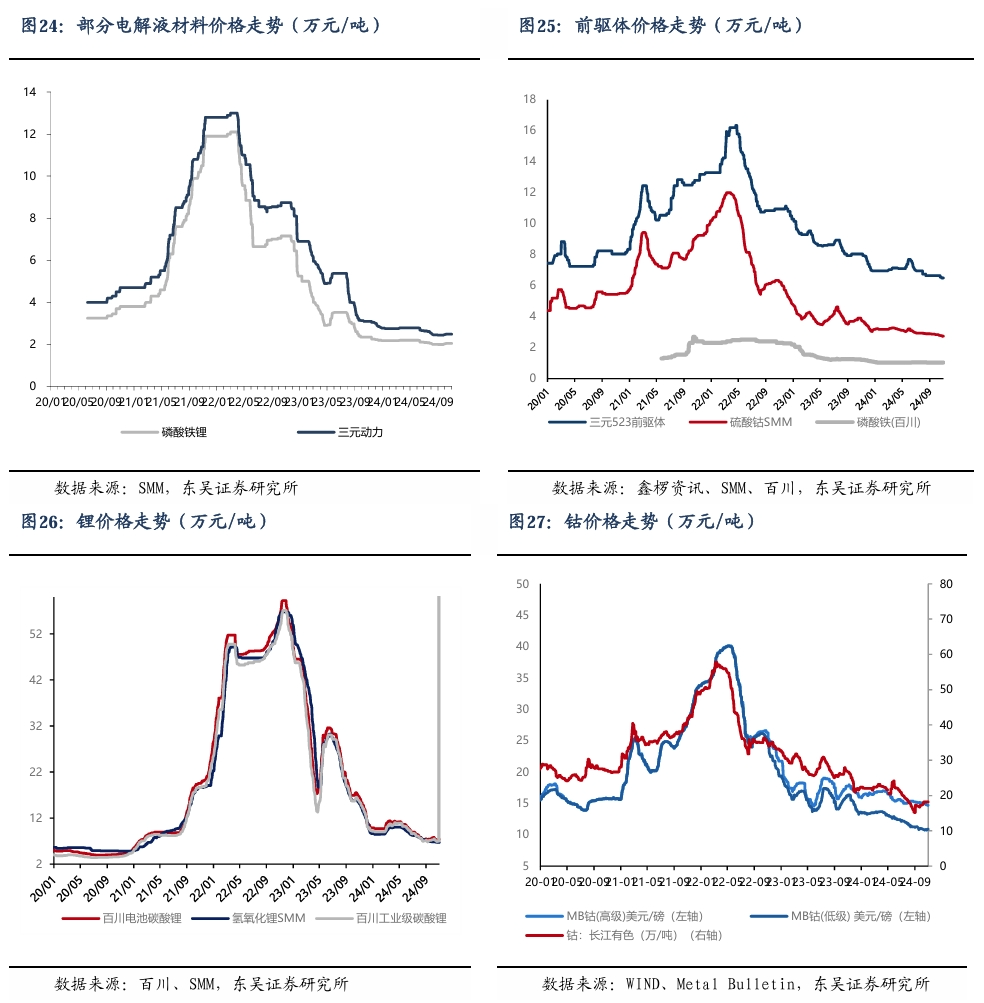

碳酸鋰:本周碳酸鋰成交價格的重心出現了明顯的上移趨勢,這一變動主要受到了上周澳大利亞皮爾巴拉鋰礦公布的財報中下調產量指引的影響。該財報所傳達的產量下調信息,迅速在市場上引發了對于礦石資源可能短缺的擔憂情緒。這種擔憂情緒進一步傳導至碳酸鋰期貨市場,推動了期貨價格的強勢上漲。從供應面來看,盡管國內云母礦山由于多種原因維持著較低的開工率,同時鹽湖地區也受到不利天氣條件的影響而出現了一定程度的減產,但四川地區的鋰輝石產量卻實現了增長。這一增產情況,加之海外鹽湖碳酸鋰發運量的穩步增加,共同為市場提供了額外的供應來源,在一定程度上彌補國內減產所帶來的供應缺口,使得碳酸鋰的整體供應量呈現出小幅增加的態勢。在需求方面,11月份正極材料廠的生產計劃依然保持著增長的勢頭。這主要得益于動力終端市場的持續強勁需求,以及電池廠對正極材料標準進行調整后所帶來的備貨需求增加。但目前產業鏈各環節均保持了一定的庫存水平,盡管需求保持旺盛,但由于庫存的緩沖作用,鋰價的持續上漲動力可能并不充足,預計在本月下旬,鋰價有可能出現回調的趨勢。

負極材料:本周負極材料市場表現良好,下游需求穩中向好,尤其是比亞迪動力訂單增長較好,與其相關的供應商將更為受益。行業整體開工水平尚可,部分頭部企業接近滿產狀態。價格方面,下游需求增量下負極材料端或有一定漲價意愿,最終還需取決于負極材料企業和下游電池廠之間的博弈結果。本周石墨化市場整體表現平穩,代工企業未見顯著訂單增長。盡管比亞迪的需求增量有所增加,但主要由其原有供應商消化,這些供應商的自供能力較強,因此比亞迪需求增加對代工企業的影響較小。代工市場依舊較為冷淡,未見明顯的訂單增量。在天然石墨方面,預計11月將延續10月的市場態勢,整體開工率較低。除個別企業外,多數企業因下游需求疲軟,采取減產策略以減輕庫存壓力,導致整體開工率持續下調。

隔膜:本周隔膜市場需求保持穩定,盡管動力電池領域受到了以舊換新補貼政策以及部分車企沖量行為的影響,但整體訂單需求波動并不顯著。特別是在比亞迪等車企和電子廠商的庫存采購因素作用下,11月的訂單需求仍維持在年度的高點。預計到12 月,市場需求將呈現環比下滑的趨勢。在行業動態方面,市場近日關注的焦點之一是佛塑科技宣布計劃收購河北金力的消息。河北金力曾嘗試沖擊科創板未果,隨后在港股上市,但未有進一步的消息。此次收購若順利完成,佛塑科技將使隔膜業務成為其最主要的業務板塊。河北金力此前已獲得寧德時代超薄隔膜訂單,若收購成功,其出貨量有望躍升為濕法隔膜行業第二,僅次于恩捷,超越星源。市場對此次收購的進展關注度較高,預計這將對整體行業格局產生一定影響。

電解液:本周電解液市場需求微增,整體市場開工率及出貨量基本穩定,各家的客戶結構也基本穩定,整體市場競爭格局逐步趨穩。價格方面,業內廠家挺價心理明顯,但由于電池廠強勢,以及下游需求并沒有超預期增長,電解液價格仍處于平穩狀態,本周亦無明顯波動。原料方面,六氟磷酸鋰市場需求穩中有增,整體市場開工率及出貨量小幅增加,頭部開工率70%-80%,二梯隊廠家由于產能不大,接近滿產,較小的六氟廠基本仍處于低負荷或者停產狀態,六氟利潤水平仍然沒有得到改善。價格方面,由于市場沒有明顯波動,本周六氟價格亦無明顯變化。溶劑市場供應充足,整體市場開工率較低,價格小幅回落。添加劑市場供應恢復,價格穩定。短期來看,11月份市場小幅調整,市場需求曲線基本穩中微增,預計12月份市場需求下滑。

(文字部分引用自鑫欏資訊)

2.2.?新能源行業跟蹤

2.2.1. 國內需求跟蹤

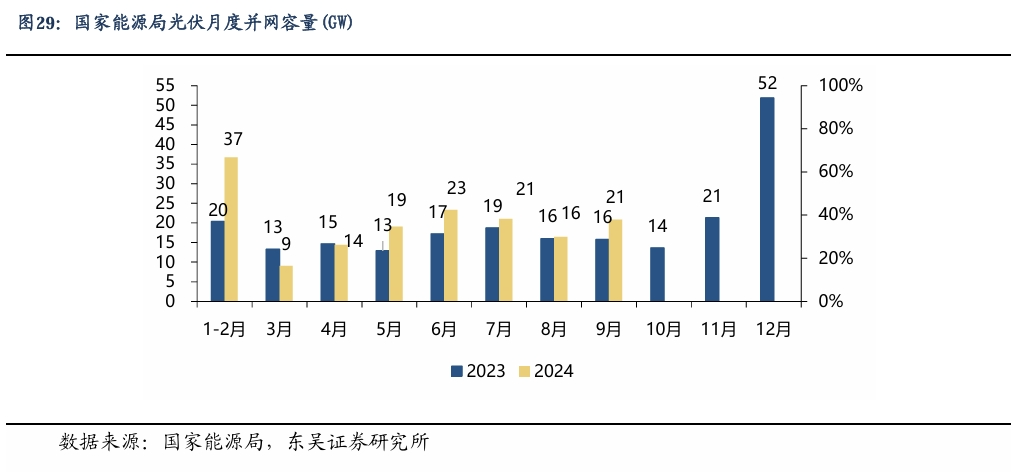

國家能源局發布月度光伏并網數據。24年9月新增20.89GW,同比 +32%,環比+27%;1-9月累計160.9GW,同比+25%。

根據中電聯統計,風電2024年8月新增3.7GW,同比+42%,環比-9%;1-8月累計33.6GW,同比+16%。

2.2.2. 國內價格跟蹤

多晶硅:

十一月第一周國內市場硅料成交依舊冷清,新訂單落地寥寥,價格上也暫無明顯變動。本月下游硅片企業減產幅度擴大,且硅片企業仍有前期采購的硅料備貨,下游對硅料采購需求進一步放緩。價格方面,當前國內硅料價格繼續僵持,下游采購企業對硅料的壓價較為明顯,但硅料大廠仍繼續挺價,國內硅料大廠繼續堅挺價格在40元/公斤以上;其他硅料企業的N型用料價格在38元/公斤左右,有松動趨勢。顆粒硅主流價格維持在36-37元/公斤區間。供給方面,在龍頭硅料企業檢修加持下疊加其他企業新的檢修產能,本月硅料產量環比下降,但因本月硅料簽單出貨情況也在同步下滑,市場上硅料庫存水平仍繼續維持高位,硅料價格仍有下行的壓力。

硅片:

本周國內硅片價格弱穩,個別尺寸價格仍小幅松動。十月下旬開始國內部分硅片企業對N型M10L硅片進行降價出庫存,市場N型M10L硅片主流成交價格來至1元/片左右,截止目前為止硅片企業降價出庫存漸有成效,市場N型M10L成交增多。其他大尺寸硅片方面,N210R硅片價格仍落在1.2-1.23元/片區間,但實際成交進一步趨于1.2 元/片。N210硅片價格變化不大,主流價格在1.4-1.45元/片區間。當前國內庫存壓力仍在,且在成本壓力下本月國內硅片企業將繼續加大減產力度,硅片價格隨之有望止跌企穩。HJT硅片方面,本周HJT硅片價格維穩,目前高品質硅料成本下的HJT吸雜半片價格維持在0.7-0.71元/片區間。

電池片:

本周國內電池繼續以穩為主,價格波動不大。本周N型M10L電池主流價格維持在0.26-0.27 元/W 區間,N型210R電池主流價格在0.27-0.285元/W區間,N型210電池價格在0.28-0.29元/W區間。隨著市場上210R電池產線的增多,210R電池供給提升明顯,短期出貨壓力下高位價格成交上略有松動,0.27元/W的成交進一步增多。而對應的N型M10L電池隨著頭部企業庫存的消耗以及排產的減產,N型M10L電池價格有觸底反彈跡象。上月國內電池企業的大幅減產使得國內電池的庫存水平相對平緩可控,同時下游組件端價格的止跌企穩,也將使得電池價格有所支撐,但后續價格走勢也仍需看下游組件環節能否進一步穩中走強以及電池自身供需情況而定。HJT電池方面,隨著年末訂單交付的增多, HJT電池企業的開線環比提升;價格方面,近期HJT成本有明顯下降,相應電池價格也是出現下調,本周普效主流HJT 0BB電池價格來至0.40-0.42 元/W區間。

組件:

隨著年關將近,前期組件的招投標項目交貨增多,結合當前市場組件價格企穩,貿易商年底備貨的意愿也有所提升。價格方面,十月下旬國內龍頭企業組件價格的上漲帶動下,市場上主流廠商的組件有企穩態勢,本周市場上Topcon組件主流價格在0.64-0.69 元/W 區間,頭部一體化組件廠價格趨于區間高位。HJT組件方面,十月中下旬開始訂單有提升趨勢,部分企業HJT訂單排滿,HJT組件海外訂單比例提升,目前國內市場上執行的HJT普效組件價格維穩在0.78-0.8元/W區間。

輔材:

組件輔材方面,近期市場國內組件端主流輔材價格維穩居多,市場大宗原料商品價格出現上漲,但能否帶動相應輔材價格的上漲還需視相應供需格局,以及組件廠商接受度情況而定。

2.3. 工控和電力設備行業跟蹤

工控自動化市場2024年Q3整體增速-1.3%。1)分市場看,2024Q3 OEM&項目型市場持續復蘇,光伏鋰電承壓,傳統行業(尤其輕工相關)復蘇明顯。2)分行業看,OEM 市場、項目型市場整體增速為-4.3%/+0.1%(2024Q2增速分別-6.4%/-2.4%)。

10 月制造業PMI 50.1%,前值49.8%,環比+0.3pct:其中大/中/小型企業PMI分別為 51.5%/49.4%/47.5%,環比+0.9pct/+0.2pct/-1.0pct,后續持續關注 PMI 指數情況。2024年1-9月工業增加值累計同比+6.0%;2024年9月制造業固定資產投資完成額累計同比+9.2%。

景氣度方面:短期持續跟蹤中游制造業的資本開支情況——

2024年1-9月工業增加值累計同比+6.0%:2024年1-9月制造業規模以上工業增加值同比+6.0%,9月制造業規模以上工業增加值同比+5.2%。

2024年9月制造業固定資產投資累計同比增長9.2%:2024年9月制造業固定資產投資完成額累計同比+9.2%。

2024年9月機器人、機床產量數據向好:2024年9月工業機器人產量累計同比+11.5%;9 月金屬切削機床產量累計同比+11.5%,9 月金屬成形機床產量累計同比+10.5%。

2.3.1. 電力設備價格跟蹤

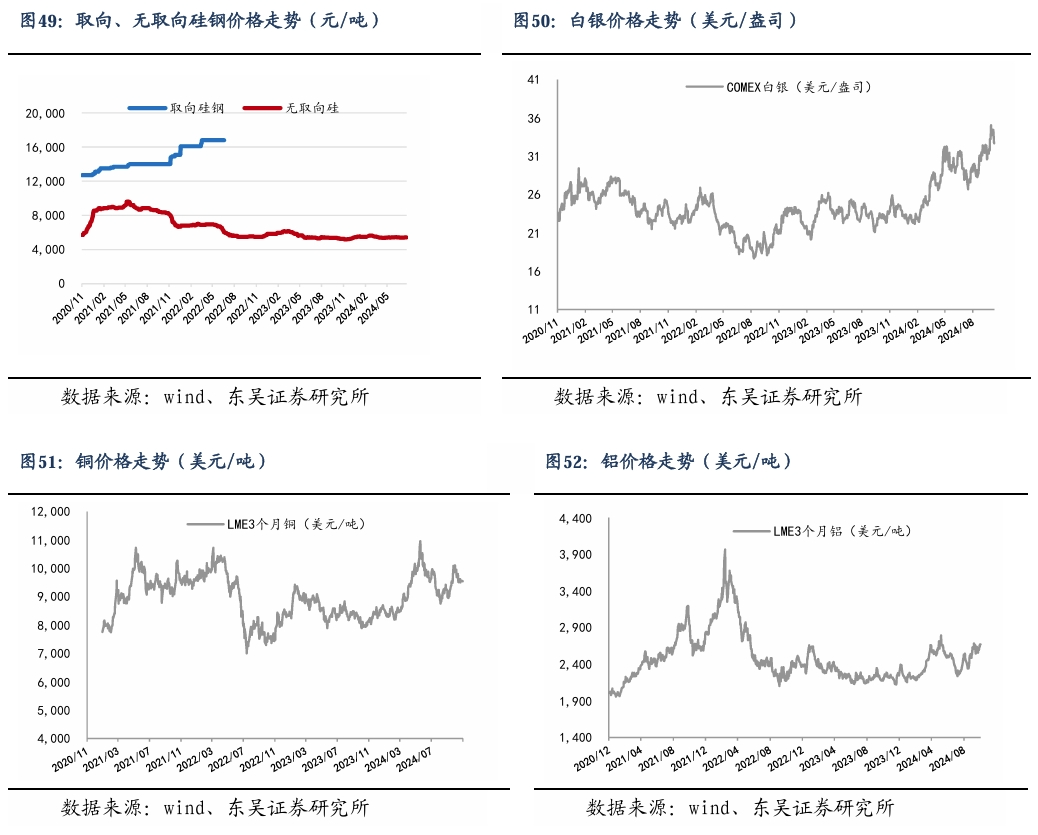

本周銀價格上漲,銅、鋁價格下跌。Comex白銀本周收于32.68美元/盎司,環比下降3.25%;LME三個月期銅本周收于9539.00美元/噸,環比下降0.26%;LME三個月期鋁收于2603.00美元/噸,環比下降2.51%。??

3. ??動態跟蹤

3.1.? ?本周行業動態

3.1.1.? ?儲能

工業和信息化部:積極鼓勵火電合理配置新型儲能,推動“光伏+儲能”系統在城市照明、交通信號、農業農村、公共廣播、“智慧車棚”等公共設施應用。11月6日,工業和信息化部發布《公開征求對新型儲能制造業高質量發展行動方案(征求意見稿)的意見》。意見稿提出,要實施新型儲能技術創新行動。發展多元化新型儲能本體技術。

https://mp.weixin.qq.com/s/1iMF7tsrZ0KtY3ua__fKbg

拉脫維亞:容量20.64MWh!禾邁助力拉脫維亞最大儲能項目落成。當地時間11月1日,拉脫維亞迄今規模最大的儲能項目在文茨皮爾斯(Venstipils)地區的Tā rgale 風電場舉行落成儀式。該風電配儲項目由拉脫維亞最大的可再生能源生產商Utilitas 運營,儲能容量達20.64MWh,采用禾邁HoyPrime一體化集裝箱儲能系統,將為電網調頻提供輔助服務,并參與當地能源平衡市場,促進可再生能源的整合與消納。

https://mp.weixin.qq.com/s/vL_viQvyv7KHlBFhL_k-oA

西班牙:年產能5GWh!采日能源海外首家智慧儲能裝備制造基地落戶西班牙。11月7日,上海采日能源科技有限公司宣布一項具有里程碑意義的戰略決策:在西班牙安達盧西亞省馬拉加市設立其首個海外合資的智慧儲能裝備制造基地和能源交易平臺。這一舉措標志采日能源在深耕歐洲市場五年后,本地化戰略的正式實施。馬拉加市將成為采日能源拓展歐洲業務乃至全球業務的重要樞紐。

https://mp.weixin.qq.com/s/ZYzS2I6plYO2TFvmD2ZXNA

全國人大常委會:《中華人民共和國能源法》表決通過,2025年1月1日起執行。11月8日,十四屆全國人大常委會第十二次會議表決通過《中華人民共和國能源法》。這部法律共九章,主要內容包括總則、能源規劃、能源開發利用、能源市場體系、能源儲備和應急、能源科技創新、監督管理、法律責任、附則等,自2025年1月1 日起施行。

https://mp.weixin.qq.com/s/qJQlk8hXatrqPo4MhqgJIw

3.1.2. ??新能源汽車及鋰電池

10月乘用車零售增16%,批發增13%。10月1-31日,乘用車市場零售236.1萬輛,同比去年10月同期增長16%,較上月同期增長12%,今年以來累計零售1,793.6萬輛,同比增長4%;10月1-31日,全國乘用車廠商批發277.4萬輛,同比去年10月同期增長13%,較上月同期增長11%,今年以來累計批發2,121.9萬輛,同比增長5%。

https://baijiahao.baidu.com/s?id=1814974027417465566&wfr=spider&for=pc

小鵬P7+上市,起價18.68萬元,最高配置限定版21.88萬元。小鵬P7+正式上市,起售價為18.68萬元,共分為三個版本,其中長續航版為18.68萬元,超長續航版19.88 萬元。另外,限定版MAX版21.88萬元,首發限定500臺。

https://mp.weixin.qq.com/s/en2K3DWDBfq4Qia1gmC8MQ

小鵬宣布推出“鯤鵬超級電動體系”。在今日下午舉辦的小鵬AI科技日上,小鵬汽車董事長何小鵬宣布,小鵬汽車將推出小鵬鯤鵬超級電動體系,用下一代電動技術打造滿足全球化用戶需求的增程系統。

https://www.d1ev.com/news/qiye/252796

小米汽車預計11-12月SU7月產量達2.4萬輛,產能利用率近200%。11月5日,小米汽車傳來新進展,11-12月小米SU7月產量有望達到2.4萬輛。根據小米汽車一期工廠的建設規劃,額定年產能為15萬輛,即額定月產能為1.25萬輛。若月產量達到2.4 萬輛,產線利用率將接近200%。

https://www.d1ev.com/news/qiye/252781

寧德時代擴大全固態電池研發。寧德時代在今年增加了對全固態電池的研發投入,已將全固態電池研發團隊擴充至超 1000 人。寧德時代目前主攻硫化物路線,在近期已進入20Ah 樣品試制階段。寧德時代目前的方案能將三元鋰電池的能量密度做到500 Wh/kg,比現有電池提升 40% 以上,但充電速度和循環壽命還未達預期。

https://mp.weixin.qq.com/s?__biz=MzkzMDMyNDIxNQ==&mid=2247492936&idx=1&sn=8752c193b9c9c8f0e869d3211bad59a6&chksm=c3c0e5525abb980d186762e7dfc68443951fd53bb8cc8b4548a63c53a4d078cc21123980aaa6&scene=126&sessionid=1730900031#rd

日產與三菱商事將在2024財年成立自動駕駛和電動車合資公司。據日本《讀賣新聞》報道,日產汽車與三菱商事株式會社(MitsubishiCorp.)已決定在2024財年(2024 年4月至2025年3月)結束前成立一家合資企業,提供自動駕駛汽車和電動汽車相關服務。

https://www.d1ev.com/news/qiye/252697

特斯拉將在菲律賓開設首家門店并啟動電動車銷售。在進入新加坡、泰國、馬來西亞之后,特斯拉在東南亞的市場本周將進一步擴大,他們在菲律賓的首家門店將在本周開業,電動汽車隨即也將開始在菲律賓銷售。

https://www.d1ev.com/news/qiye/252629

理想汽車2024年第44周銷量1.14萬輛,居新勢力品牌榜首。11月5日,我們從官方獲悉,理想汽車公布了2024年第44周(10.28-11.3)銷量榜,周銷量為1.14萬輛,相較上周增加100輛,在中國市場新勢力品牌銷量榜單中位居榜首。鴻蒙智行旗下問界銷量為0.84萬輛,位居第二。零跑汽車銷量為0.82萬輛,位居第三。深藍汽車銷量為0.61萬輛,位列第四位。

https://www.d1ev.com/news/shichang/252679 ?

蔚來NIO Power 近日新增99座樂道可用站。蔚來NIO Power宣布在10月28日至11 月3日期間新增上線99座樂道可用站。其中包括31座4.0換電站、52座3.0改造站、15座超充站和1座充電站。目前,全國累計已有644座換電站支持樂道換電,其中173座為4.0換電站,471座為3.0改造站。

https://www.d1ev.com/news/qiye/252437

3.1.3. ??光伏

《中華人民共和國能源法》表決通過。11月8日,十四屆全國人大常委會第十二次會議表決通過《中華人民共和國能源法》。這部法律共九章,主要內容包括總則、能源規劃、能源開發利用、能源市場體系、能源儲備和應急、能源科技創新、監督管理、法律責任、附則等,自2025年1月1日起施行。

https://mp.weixin.qq.com/s/34f5STokkfXF65HJLC1-QQ

中節能組件集采入圍公布,低于0.68元/W全部落選。11月5日,中節能太陽能股份有限公司發布2024年度光伏組件框架協議采購項目入圍供應商公示,該項目于9月30日發布招標公告,采購N型TOPcon雙面雙玻光伏組件,總容量為2.5GW。而從入圍結果來看,入圍企業的報價區間進一步收窄至0.680-0.703元/W之間,這表明低于0.68 元/W的投標單位未能入選,最低價恰好為0.68元/W。

https://mp.weixin.qq.com/s/oDD3tuy7O9Ge_otahtTkkA

天合光能向FREYR出售子公司,獲得2.5億美元債權及現金,19.08%股權。11月7 日,天合發布《關于對外出售資產獲取股份暨經營合作的公告》,公司全資子公司 TSW 擬將其核心資產 TUM1 出售給 FREYR 并獲得 FREYR相應股權、債權及現金。

https://mp.weixin.qq.com/s/naJ5FPgNtz466QsUMiiq4A

聚和發布可持續TW級光伏的超低銀絲網印刷。為了避免耗盡全球銀供應和成本大幅提高的風險,降低各類型的電池架構成本至關重要。隨著替代金屬化技術(如電鍍技術)在大規模生產中面臨挑戰,迫切需要主流絲網印刷技術的進步來加快銀的減少速度。對于此,聚和集團提出了一種極少銀絲網印刷觸點方案,在現有工業絲網印刷能力的基礎上,為大幅減少銀消耗提供了空間。

https://mp.weixin.qq.com/s/HAdUrab6t4xLHEIS9C6RIg

烏蘭布和沙漠12GW新能源基地項目啟動。10月31日,三峽能源發布公告稱:三峽集團將投資718.4828 億元建設新疆南疆塔克拉瑪干沙漠新能源基地項目。項目包含光伏 850 萬千瓦、風電 400萬千瓦,配套建設煤電 6×66 萬千瓦和新型儲能 500 萬千瓦時!11月5日,內蒙古烏蘭布和能源有限公司就《烏蘭布和沙漠東北部新能源基地可研報告及前期相關專題編制服務采購》發布招標公告。

https://mp.weixin.qq.com/s/unoohiDsQKy9W72vFLvOtg

3.1.4.? ?風電

637.5MW!國家能源集團3個風電項目獲核準。該項目位于山東省德州市齊河縣境內,為山東省“十四五”第二批集中式陸上風電項目,屬內陸平原風電場,規劃裝機容量237.5兆瓦,配套建設一座220千伏升壓站,通過1回220千伏送出線路接入聞韶220千伏變電站。建成投產后,預計年平均發電量約5.25億千瓦時,每年可節約標準煤約15.9萬噸,減排二氧化碳約43.2萬噸。可有效推動當地能源結構與產業結構優化升級,具有良好的經濟效益、環境效益和社會效益。

https://news.bjx.com.cn/html/20241107/1409424.shtml

42 臺12MW!華能簽約山東海上風電項目。華能山東半島北L場址位于山東半島北部海域,擬建設42臺12兆瓦風力發電機組,總裝機容量50.4萬千瓦,配套建設一座220 千伏海上升壓站、一座陸上集控中心和配套海底電纜。

https://news.bjx.com.cn/html/20241108/1409610.shtml

全國首個高速公路服務區陸上風電項目獲批核準。本項目在寧滬高速(G42)仙人山服務區北區新建一臺5.6MW大型風力發電機組,接入服務區配電房,采用“自發自用、余電上網”模式,并在服務區構建容量為8530kVA總電源后,與已投產的分布式光伏、充電設施、乘用車換電站、重卡換電站、新型儲能等發用電設施共同接入“風光儲充換”一體化微電網架構,形成風能、太陽能、新型儲能與用電負荷協同互補的智能微電網系統。

https://news.bjx.com.cn/html/20241106/1409105.shtml

中海油15MW漂浮式風機!這家整機中標。10月28日,中國海洋石油集團有限公司采辦業務管理與交易系統發布《深遠海漂浮式風電與油氣融合開發技術研究與示范項目15MW級漂浮式風電機組樣機研制中標結果公告》。公告顯示,明陽智慧能源集團股份公司成功中標該項目,中標價格(含增值稅)為54,192,000.01元。

https://news.bjx.com.cn/html/20241104/1408612.shtml

250 萬千瓦!全國最大“沙戈荒”能源大基地第四批新能源項目獲核準。本次獲批項目包含吳忠紅寺堡區100萬千瓦光伏和中衛沙坡頭區150萬千瓦風電,項目建成后,預計年平均發電量約48億千瓦時,每年可節約標煤145萬噸以上、減少二氧化碳排放量348萬噸以上,將有力促進寧夏資源優勢轉換,推動能源清潔低碳轉型。其中,紅寺堡100萬千瓦光伏項目將采用風光同場模式建設,打造全國首個GW級“沙戈荒”風光同場示范項目,為建設集約化、規模化、標準化、智慧化風光耦合工程提供開發建設經驗。

https://news.bjx.com.cn/html/20241105/1408955.shtml

5040 萬元!16臺16MW海上風機吊裝,這家公司預中標。11月4日,江蘇龍源振華海洋工程有限公司玉環2號海上風電項目風機吊裝船舶租賃中標候選人公示。公告顯示,第一中標候選人:江蘇亨通藍德海洋工程有限公司,投標報價:5040萬元。第二中標候選人:山東藍鯤海洋工程有限公司,投標報價:5840萬元。

https://news.bjx.com.cn/html/20241106/1409210.shtml

3.1.5. ??氫能

投資380億!海上風電制甲醇制氫項目開工。此次集中簽約項目共10個,簽約總金額37.72億元;集中開工項目共32個,開工項目總投資達54.91億元,今年計劃完成投資5.8億元。簽約項目包含高新技術產業、清潔能源等發展新質生產力、為東方未來發展蓄力的引領性項目,開工項目涵蓋農業產業項目、交通物流基礎設施等服務高質量發展的支撐性項目,以及安居房、教學綜合樓等增進民生福祉的保障性項目。

https://news.bjx.com.cn/html/20241104/1408680.shtml

寧夏首個萬噸級綠氫制儲輸用項目開工。寧夏首個萬噸級綠氫項目——太陽山綠氫制儲輸用一體化項目(一期)年產 1.65 萬噸綠氫項目開工儀式在吳忠市太陽山開發區舉行,該項目布局綠電制氫、氫能交通、綠氨綠甲醇、氫氨甲醇耦合化工等一體化產業生態,打通風、光、氫、氨產業鏈條,標志著太陽山“中國氫氨谷”建設邁出堅實一步。

https://news.bjx.com.cn/html/20241106/1409060.shtml

南方電網首個兆瓦級陰離子交換膜制氫示范項目開工。該項目由中國能源建設集團廣東省電力設計研究院有限公司牽頭與云南火電組成的聯合體中標,位于廣東省肇慶市廣寧縣下源村北側,制氫規模為1.25兆瓦(250標準立方米每小時),包含1套1兆瓦和1套250千瓦的AEM制氫系統,1座兆瓦級AEM電解水制加氫站,其中包括:儲氫系統1套、45兆帕壓縮機2套、35兆帕加氫機1臺以及加氫站其他附屬設施。

https://news.bjx.com.cn/html/20241106/1409148.shtml

3.1.6.電網

七臺河市分布式光伏接入評估“受限”。七臺河市公布分布式光伏接入電網承載力情況,公示顯示,接網預警等級評估為“受限”的縣(區)共4個,占比100%,其中3個為市轄區、1個為縣。評估為“受限”的主要原因為縣(區)內全部220千伏變電站出現功率上送,導致該縣(區)無分布式光伏接入電網承載力。

https://guangfu.bjx.com.cn/news/20241108/1409685.shtml

3.2. 公司動態

4. 風險提示

1)投資增速下滑。電力設備板塊受國網投資及招標項目影響大,若投資增速下滑、招標進程不達市場預期,將影響電力設備板塊業績;

2)政策不及市場預期。光伏、新能源汽車板塊受政策補貼影響較大,若政策不及市場預期將影響板塊業績與市場情緒;

3)價格競爭超市場預期。企業紛紛擴產后產能過剩、價格競爭超市場預期。

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)