意見領袖 | 蔣飛

???核心觀點

數據:

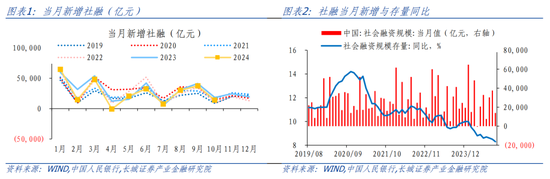

10月新增社會融資規模為1.40萬億元,同比少增4483億元;1-10月社會融資規模增量累計為27.06萬億元,同比少增4.13萬億元。10月社會融資規模存量同比7.8%,前值8.0%。10月新增人民幣貸款5000億元,同比少增2384億元;1-10月人民幣貸款增加16.52萬億元,同比少增3.96萬億元。M1同比-6.1%,前值-7.4%;M2同比7.5%,前值6.8%。

要點:

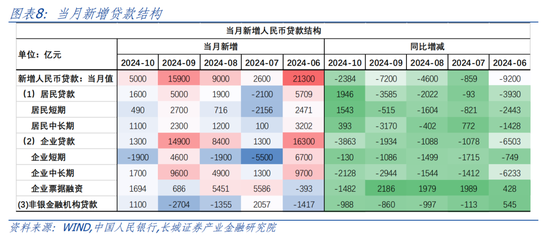

第一,居民貸款在10月有明顯同比多增,成為10月社融的一大貢獻,也是M1同比降幅收窄的一個重要原因。房地產市場近期的回暖對金融數據的帶動效果可謂“立竿見影。30大中城市10月新房成交面積達1010萬平方米,同比降幅從8-9月的-30%左右收窄到-3.8%。新房成交多增的一面是消費、投資帶動的居民信貸增加;另一面是地產商及上下游等企業活期資金增加。

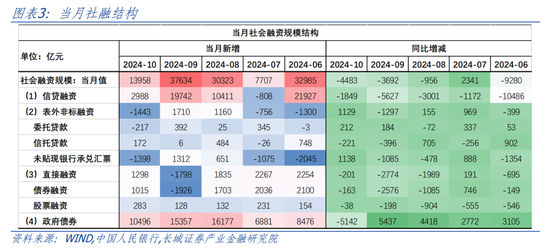

第二,政府債對社融的貢獻愈加突出。盡管10月政府債融資1.05萬億元,同比少增5142億元,但新增政府債占社融超過75%,而存量的政府債占社融存量的比重已經上升至19.3%。年末的增量政府債或在3萬億以上,包含2萬億化債、4000億地方債結存限額、6000億未發完國債,有望繼續支撐社融。

第三,企業融資和直接融資仍然同比少增,企業“加杠桿”動力仍顯不足。10月份以來房地產市場“止跌企穩”、地方化債逐步推進,理論上企業的現金流壓力明顯減輕,但當前國內有效需求偏弱,物價處于低位,企業擴張動力相對有限,金融機構借貸項目儲備不足仍較突出,新增信貸延續著今年5月以來的同比少增。

第四,M2同比增速繼續回升,一則可能是9月下旬以來資本市場活躍度提升、風險偏好抬升帶動非銀存款明顯增加。二則9月份財政支出邊際加速,可能對企業、居民存款增長都形成一定支撐。

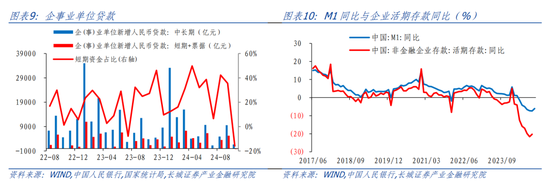

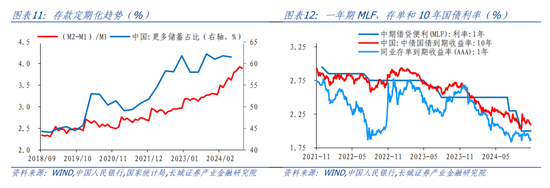

第五,觀測存款定期化的一個指標(M2-M1)/M1小幅回落,主要是M1出現較大改善。M1同比超過一年半趨勢性下行,在10月降幅首次收窄。若要看到M1同比重新回升,可能需要以房地產市場為首的各行業持續回暖。這需貨幣、財政、產業政策協同發力,推動供給側改革、產業出清和需求側刺激、加速去庫。

11月8日央行發布《2024年第三季度中國貨幣政策執行報告》,提到未來“把促進物價合理回升作為把握貨幣政策的重要考量,推動物價保持在合理水平”、“提升金融機構自主理性定價能力,推動企業融資和居民信貸成本穩中有降”。表明未來一段時間,降息仍可能是支持性貨幣政策的主旋律。此外,為配合年末和未來規模不斷增長的政府債發行,近兩月可能仍有降準。

正文

2024年10月末社會融資規模存量同比增長7.8%,增速較6-9月仍在下降。10月單月的社融規模同比少增4483億元。存款端看,10月廣義貨幣M2同比增速繼續加快0.7個百分點至7.5%,流通中貨幣M1同比降幅收窄1.3個百分點至-6.1%,表征存款定期化的(M2-M1)/M1回落至3.89。

第一,居民貸款在10月有明顯同比多增,成為10月社融的一大貢獻,也是M1同比降幅收窄的一個重要原因。房地產市場近期的回暖對金融數據的帶動效果可謂“立竿見影。30大中城市10月新房成交面積達1010萬平方米,同比降幅從8-9月的-30%左右收窄到-3.8%。新房成交多增的一面是消費、投資帶動的居民信貸增加——10月居民中長期貸款和短期貸款各自增長1100億元和490億元,分別同比多增393和1543億元;另一面是地產商及上下游等企業活期資金增加。

第二,政府債對社融的貢獻愈加突出。盡管10月政府債融資1.05萬億元,同比少增5142億元,但新增政府債占社融超過75%,而存量的政府債占社融存量的比重已經上升至19.3%(圖5)。年末的增量政府債或在3萬億以上,包含2萬億化債、4000億地方債結存限額、6000億未發完國債,有望繼續支撐社融。

第三,企業融資和直接融資仍然同比少增,企業“加杠桿”動力仍顯不足。10月份以來房地產市場“止跌企穩”、地方化債逐步推進,理論上企業的現金流壓力明顯減輕,但當前國內有效需求偏弱,物價處于低位,企業擴張動力相對有限,金融機構借貸項目儲備不足仍較突出,新增信貸延續著今年5月以來的同比少增。

第四,M2同比增速繼續回升,一則可能是9月下旬以來資本市場活躍度提升、風險偏好抬升帶動非銀存款增加。10月份新增存款6000億元、同比少增446億元,其中增量貢獻最大的是非銀存款:新增10800億元、同比多增5732億元。二則9月份財政支出邊際加速,可能對企業、居民存款增長都形成一定支撐。

第五,觀測存款定期化的一個指標(M2-M1)/M1小幅回落,主要是M1出現較大改善。M1同比超過一年半趨勢性下行,在10月降幅首次收窄。若要看到M1同比重新回升,可能需要以房地產市場為首的各行業持續回暖。這需貨幣、財政、產業政策協同發力,推動供給側改革、產業出清和需求側刺激、加速去庫。

11月8日央行發布《2024年第三季度中國貨幣政策執行報告》,提到未來“把促進物價合理回升作為把握貨幣政策的重要考量,推動物價保持在合理水平”、“提升金融機構自主理性定價能力,推動企業融資和居民信貸成本穩中有降”。表明未來一段時間,降息仍可能是支持性貨幣政策的主旋律。此外,為配合年末和未來規模不斷增長的政府債發行,近兩月可能仍有降準。

風險提示

國內宏觀經濟政策不及預期;由于數據可得性和更新頻率問題,實際利率測算或有一定誤差和時滯;降息降準不及預期;財政政策超預期;信用事件集中爆發。

(本文作者介紹:長城證券宏觀經濟學家)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。