來源:建信期貨 作者:建信期貨

研報正文

一、行情回顧與后市展望

1 月 9 日,硅鐵期貨主力合約 403 震蕩偏弱,開盤小幅回落后反彈回升,隨后震蕩運行,收報 6702 元/噸,跌 0.80%。錳硅期貨主力合約403 震蕩偏弱,開盤后震蕩運行,午盤震蕩回落,尾盤小幅回升,收報6342 元/噸,跌0.31%。

1.1 現貨市場動態與技術面走勢:

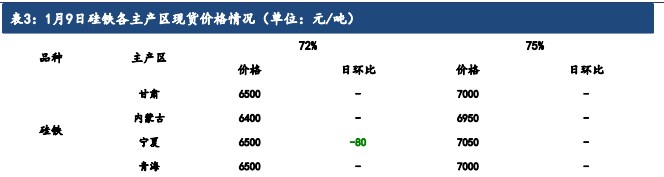

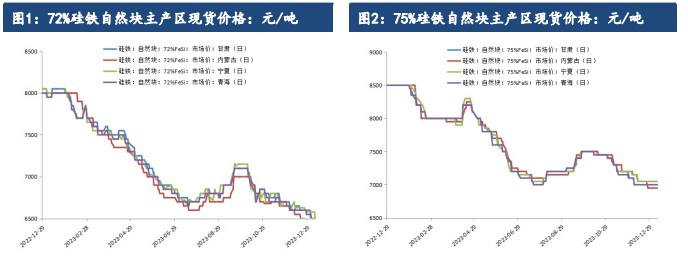

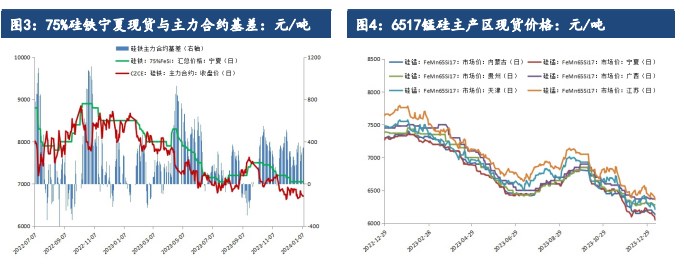

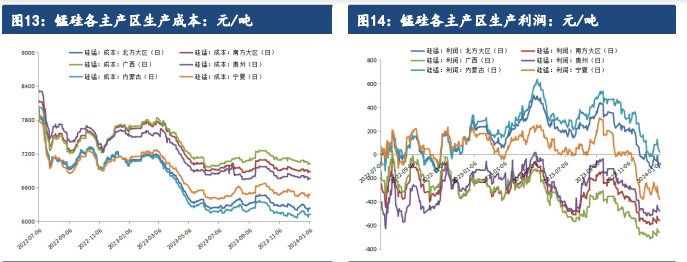

硅鐵:現貨市場方面,1 月 9 日,72%FeSi 自然塊各主產區報價主要在6400-6500 元/噸區間,環比前一交易日以持平為主,寧夏地區環比下滑80元/噸;75%FeSi 自然塊各主產區報價主要在 6950-7050 元/噸區間,環比前一交易日持平。

技術面上,硅鐵 403 合約日線 KDJ 指標走勢分化,K 值、J 值調頭回升,D值繼續下行,有金叉趨勢;硅鐵 403 合約日線 MACD 指標綠柱連續4 個交易日有所放大。

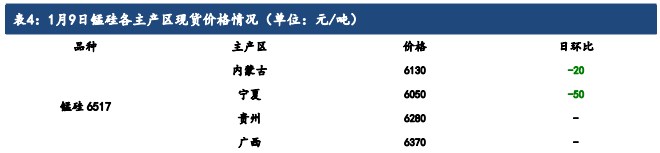

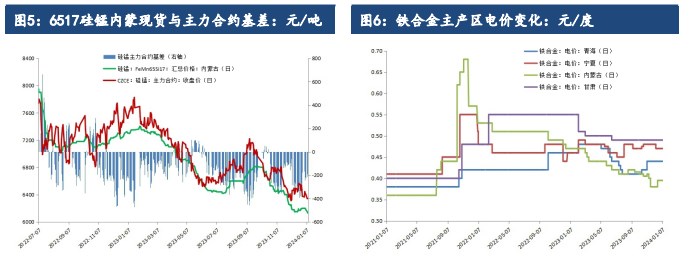

錳硅:現貨市場方面,1 月 9 日,錳硅各主產區報價主要在6050-6370元/噸區間,環比前一交易日以下滑為主,貴州、廣西地區環比持平。

技術面上,錳硅403 合約日線 KDJ 指標繼續下行;錳硅 403 合約日線MACD 指標綠柱連續4個交易日有所放大。

1.2 后市展望:

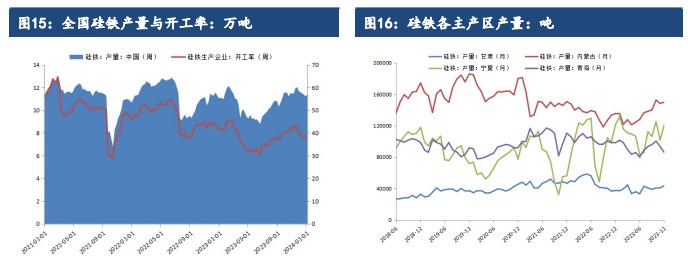

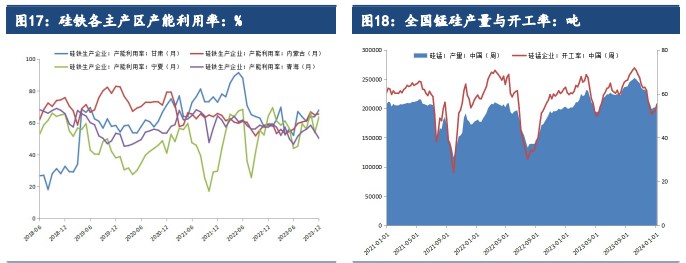

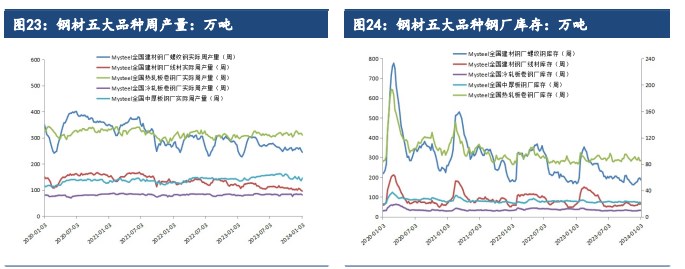

硅鐵:終端需求疲弱,鋼材五大品種周產量再度下滑9.86 萬噸至876.45萬噸,硅鐵消耗量下滑明顯。1 月鋼招陸續開啟,1+2 月河鋼75B 硅鐵招標數量2656噸,等待最終定價。供應端,上周硅鐵產量調頭回升,且前期產量較高,整體供應依然偏寬松。總體來看,硅鐵需求大幅回落,供應依然偏寬松,基本面較為弱勢,預計后市硅鐵價格或將震蕩偏弱。

錳硅:終端需求疲弱,鋼材五大品種周產量再度下滑9.86 萬噸至876.45萬噸,尤其是螺紋鋼產量降幅最為明顯,錳硅消耗量大幅下滑。1 月鋼招已陸續開啟,河鋼集團 1+2 月硅錳首輪詢盤 6450 元/噸,環比上月下滑100 元/噸,采量24300 噸,同比去年同期下滑 7360 噸,低于市場預期,等待最終定價。

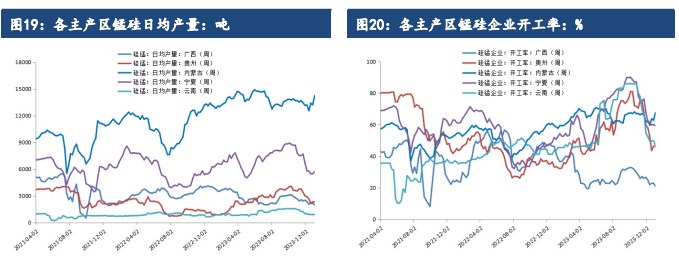

錳硅企業產量與開工率再度回升,同時考慮到前期的高產量,錳硅供應過剩情況不改。成本端,焦炭首輪提降落地,但錳礦價格持續上漲,各主產區生產成本再度回升。總體來看,雖然錳礦價格上漲帶來一定的成本支撐,但需求持續回落,供應相對過剩,倉單數量高位上行,預計后市錳硅價格或將震蕩偏弱。

二、行業要聞

1 月 5 日,江蘇省發展改革委發布 2024 年江蘇省重大項目名單、2024年江蘇省民間投資重點產業項目名單,重大項目名單共510 個,實施項目 450 個,儲備項目 60 個,其中鋼鐵項目8 個,包括張家港沙鋼新能源用高品鋼項目、淮安中天鋼簾線項目、揚州恒潤高強度工業薄板項目、海門中天綠色精品鋼一期二步、海門中天鋼簾線項目、鹽城青山不銹鋼深加工項目、句容中晟電工鋼材料項目、泰州長強無縫鋼管項目。

據 Mysteel 不完全統計,截至 2024 年 1 月9 日,已有18 家上市車企公布 2023 年 12 月產銷數據。從環比來看,近8 成車企12 月銷量實現正增長 。其中,海馬汽車環比增長最多,達 186.37%。

從同比來看,13家車企 12 月銷量實現正增長。海馬汽車銷量同比增長最多,大增169.14%;其次為賽力斯和北汽藍谷,同比分別增長125.30%和111.04%。

據 Mysteel 統計,上周(1 月 1 日-1 月 7 日),8 個重點城市新建商品房成交(簽約)面積總計 164.13 萬平方米,周環比降53.6%,10個重點城市二手房成交(簽約)面積總計 126.56 萬平方米,周環比降29.2%。

1 月 8 日,工業和信息化部召開推動工業綠色低碳發展座談會,落實中央經濟工作會議和全國新型工業化推進大會部署,按照全國工業和信息化工作會議要求,研究部署全面推動工業綠色低碳發展。

會議強調,要穩妥推進工業領域碳減排,統籌推進工業及鋼鐵、建材、石化化工、有色金屬等重點行業碳達峰,大力發展綠色低碳產業,促進傳統產業綠色升級,加快推動減污降碳協同增效。

三、數據概覽

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)