來源:華泰期貨 作者:華泰期貨

研報正文

核心觀點

市場分析

本周瀝青盤面維持震蕩偏強走勢,紅海危機驅動油價反彈,成本端支撐有所鞏固。

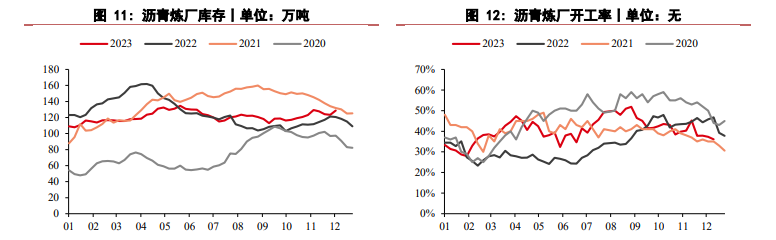

國內供給:參考百川資訊數據,截至本周國內瀝青裝置開工率錄得 36.09%,環比前一 周下降 1.17%。未來一周,金陵石化有計劃降低瀝青生產負荷,華東地區的鎮海煉化近 期或將復產瀝青,山東地區的齊魯石化在短暫轉產渣油后,下周也計劃復產瀝青,瀝 青整體裝置開工率存在小幅回升的可能。

需求:強寒潮天氣來臨,我國出現大規模降溫,瀝青剛性需求持續受到抑制。但本月 25 日之后氣溫有望回升,南方部分地區瀝青剛性需求可能會出現略微的改善。北方地 區剛性需求仍將處在停滯狀態,防水需求將零星釋放,但部分煉廠繼續出臺冬儲政策 的話,預計貿易商和終端或仍有入庫需求的釋放。

庫存:近期瀝青庫存呈現去化態勢,整體壓力有限。參考百川資訊數據,截至本周國 內瀝青煉廠庫存錄得 128.73 萬噸,環比前一周增加 4.44%;與此同時瀝青社會庫存錄 得 87.09 萬噸,環比前一周增加 0.98%。?

邏輯:近期瀝青盤面表現相對堅挺,冬儲需求的釋放以及委內瑞拉原料收緊的預期為市場帶來較強支撐。前期由于油價連續下跌,BU 裂解價差顯著反彈,本周紅海危機發酵帶動原油反彈,瀝青向上彈性相對不足,裂解有所回調。往前看,瀝青現實矛盾暫不突出,供需兩弱的格局預計短期還將維持。關注紅海危機對油市的影響,如果沖突 加劇驅動油價上漲,瀝青成本端支撐將進一步增強。?

策略

單邊中性偏多。

風險

原油價格大幅下跌;瀝青需求不及預期;原料收緊預期證偽。

新浪合作大平臺期貨開戶 安全快捷有保障

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

海量資訊、精準解讀,盡在新浪財經APP

VIP課程推薦

加載中...

APP專享直播

熱門推薦

收起

新浪財經公眾號

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)