一、主要觀點

最新公布的中國2月PMI數據超預期利好,佐證了中國經濟復蘇的趨勢,給國內原油消費復蘇再添一把火。現在的看漲邏輯是需求端、供應端、宏觀因素共同驅動原油價格上漲,需求端上,主要邊際變化在于中國防疫政策的全面放松,中國疫后經濟復蘇明確,2月PMI數據超預期增長也證實了復蘇的判斷,高頻的國內出行數據已經驗證了需求端復蘇的推測,國內經濟活動恢復活力,旅客出行活動增多,成品油消費恢復增長,中國原油消費有望全面復蘇;供應端,雖然美國釋放戰略原油儲備29萬桶/日,但是不抵俄羅斯減產50萬桶/日,供應一增一減,合計供應依然將下降21萬桶/日,全球供應或繼續下行,利多原油;宏觀上,雖然近期美國經濟數據好轉導致美聯儲加息預期有所增強,但長期來看貨幣政策邊際放松趨勢不變,在加息放緩乃至今年降息的預期下,全球金融環境邊際轉向寬松,利好整體大宗商品,原油在此宏觀背景下仍有上漲空間。

二、基本面分析

1.庫存

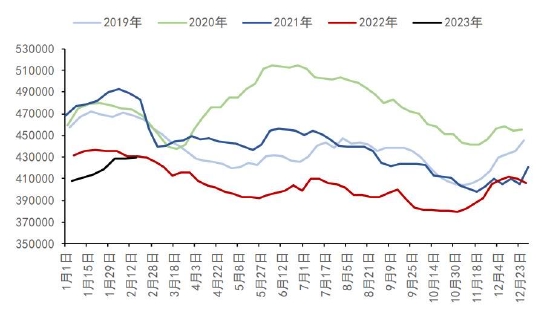

美國能源信息署(EIA)公布的數據顯示,美國原油庫存連續第10周攀升,激增至2021年5月以來最高水平,但創紀錄高的美國原油出口令庫存增幅低于最近幾周水平。當周,美國原油庫存增加120萬桶,至4.802億桶,預期為增加約50萬桶。上周在俄克拉荷馬州庫欣的原油庫存增加307,000桶,為2021年6月以來最高水平。2月末美國汽油庫存下滑90萬桶,至2.392億桶,此前預期為增加50萬桶。包括柴油和取暖油在內的餾分油庫存增加20萬桶,至1.221億桶,為2022年1月以來最高水平,此前預估為下滑50萬桶。美國原油凈進口量下滑115萬桶/日,美國原油和布倫特原油價差的擴大推動了2月末美國原油出口達到創紀錄高的560萬桶日,導致庫存增幅低于此前幾周。

圖 美國原油庫存(千桶)

來源:華聯期貨、WIND

圖 美國成品油庫存(千桶)

來源:華聯期貨、WIND

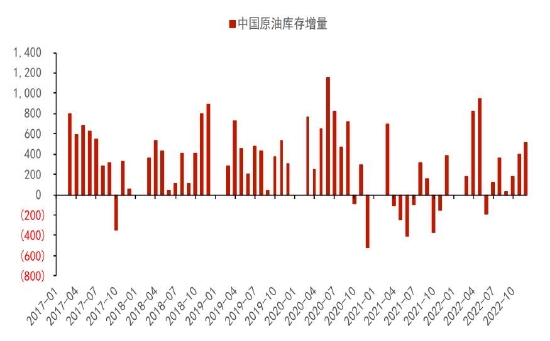

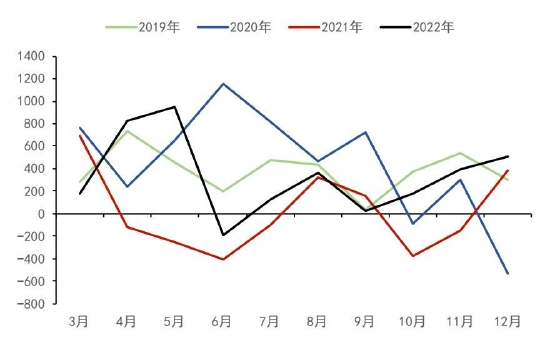

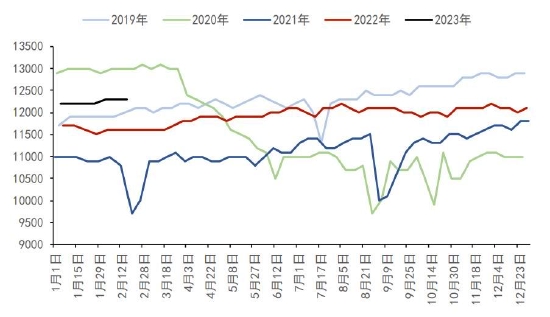

圖 中國原油庫存增量(萬噸)

來源:華聯期貨、WIND

圖 中國原油庫存增量(萬噸)

來源:華聯期貨、WIND

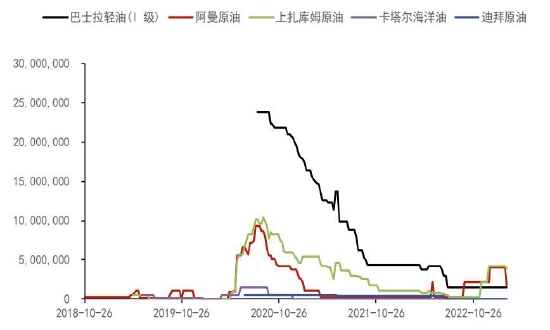

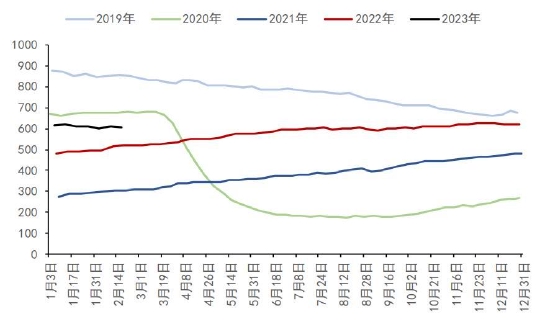

圖 INE庫存倉單(分地區)(桶)

來源:華聯期貨、WIND

圖 INE庫存倉單(分油種)(桶)

來源:華聯期貨、WIND

2.供應

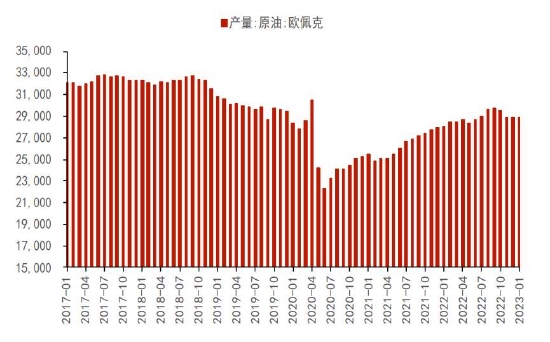

此前,美國政府表示有意在4-6月份一共釋放2600萬桶戰略儲備原油,即29萬桶/日的新增供應。此前俄羅斯公布減產50萬桶/日,占俄羅斯總產量的5%,自俄烏沖突以來無論油價如何波動,俄羅斯政府從來沒有對原油產量做過調整,這次減產行動極其罕見,其帶來的影響也將比較深遠,全球供應或繼續下行,利多原油。上周美國原油產量維持1230萬桶,為2020年4月以來的最高水平。美國產量在去年下半年以來一直維持在1200萬桶/天左右的水平,增長緩慢,主要因為產油企業減少投資支出轉而注重股東分紅和償還債務。一項調查顯示,石油輸出國組織(OPEC)2月原油產量增加12萬桶日,因尼日利亞產量反彈,但仍遠低于非洲國家OPEC+的配額。根據基于油輪跟蹤數據、官員信息和顧問估計的調查,OPEC上個月生產2924萬桶/日原油,比1月增加12萬桶/日。調查顯示,今年2月,尼日利亞占OPEC石油產量增長的三分之二,因為其產量達到一年高點144萬桶日。最近,尼日利亞政府與尼日爾三角洲的前軍閥達成一項安全協議,該協議似乎可以緩解對生產的威脅,并導致尼日利亞石油生產復蘇。

圖 OPEC產量(千桶)

來源:華聯期貨、WIND

圖 OPEC產量(千桶)

來源:華聯期貨、WIND

圖 美國產量(千桶)

來源:華聯期貨、WIND

圖 美國產量(千桶)

來源:華聯期貨、WIND

圖 美國鉆井數量(個)

來源:華聯期貨、WIND

圖 美國鉆井數量(個)

來源:華聯期貨、WIND

3.需求

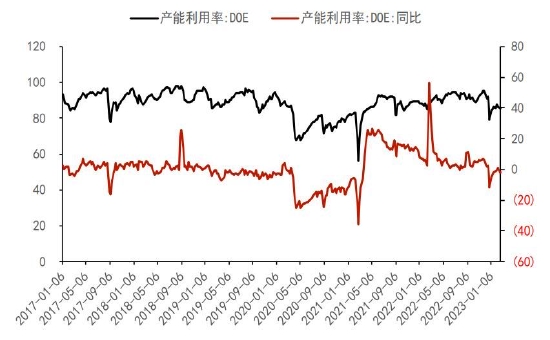

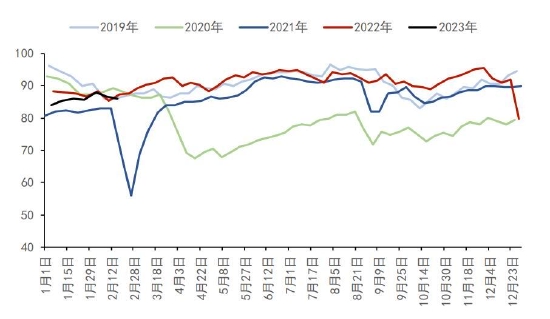

重大檢修季持續給煉廠加工帶來壓力,2月末煉廠產能利用率下滑0.1個百分點,煉廠原油加量下滑31,000桶/日。主要因為煉廠在維護季削減原油加工量。從去年四季度開始中國需求有所好轉,一方面是國內防疫政策逐漸放松,深圳、上海等城市交通運輸流量出現改善,對交通油品需求形成提振,帶動煉廠開工負荷提升;另一方面,為緩解產品庫存壓力,國內調整政策,重新加大了成品油出口,9月決定額外發放1500萬噸成品油出口配額,原油加工量隨之不斷回升。從春節假期的旅客出行數據可以看出,國內出行大致恢復至疫情前80%左右的水平,經濟活動恢復的趨勢十分明朗,我們預測隨著國內防疫政策的全面放松,國內經濟活動恢復活力,旅客出行增多,成品油消費恢復增長,原油需求將得到明顯提振。

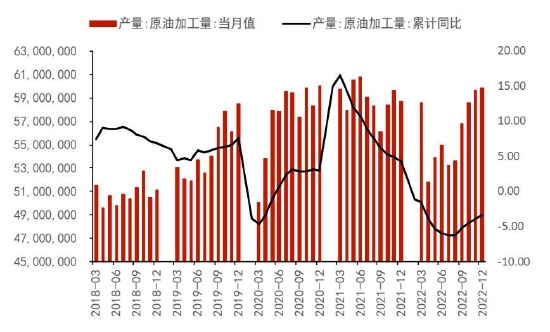

中國是全球第二大石油消費國,原油的下游消費主要來自煉廠的加工,因此煉廠的加工量可以反映原油消費量的變化。從原油加工量數據來看,2022年原油消費的高峰期主要出現在前3個月和下半年。原油需求上漲的主要原因是煉廠煉油成本降低、煉油利潤的增加和煉廠產能的擴大。3月與4月之間的煉廠加工量數據趨勢出現了明顯轉變,從3月的5859萬噸下降至4月的5185萬噸,下降幅度高達11.56%,這是全年煉廠加工量的最低點。4月份是煉廠集中檢修期,加之國內繼續堅持疫情防控的零容忍政策,社會經濟活動受到影響,抑制原料與下游需求,導致煉廠加工量從3月的5859萬噸降至4月的5185萬噸,下降幅度達11.56%,這是全年煉廠加工量的最低點。下半年中國需求有所好轉。一方面是國內防疫政策逐漸放松,深圳、上海等城市交通運輸流量出現改善,對交通油品需求形成提振,帶動煉廠開工負荷提升;另一方面,為緩解產品庫存壓力,國內調整政策,重新加大了成品油出口,9月決定額外發放1500萬噸成品油出口配額,原油加工量隨之不斷回升。

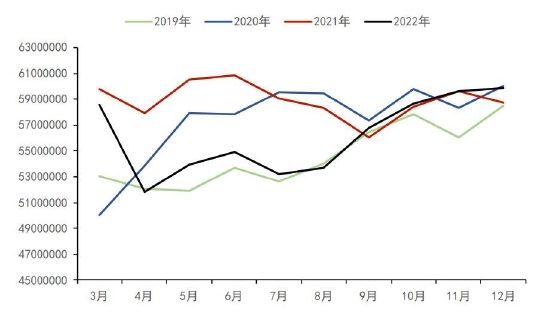

圖 中國原油需求(噸)

來源:華聯期貨、WIND

圖 中國原油需求(噸)

來源:華聯期貨、WIND

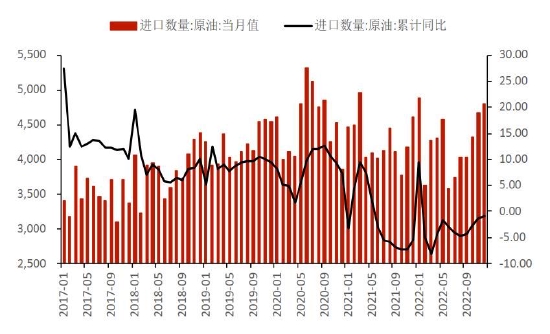

中國海關公布的數據顯示,盡管四季度原油進口增加,但中國2022年全年原油進口量連續第二年下滑。數據顯示,2022年全年,中國原油進口量為50,827.6萬噸,較2021年的51,292.2萬噸減少0.9%,為連續第二年下滑。2021年中國原油進口量也曾下降,當時為20年來首次年進口量減少。2020年日均進口量創下1,080萬桶/日的紀錄高位.由于煉企利潤欠佳以及燃料需求不振,2022年多數時間進口都較為緩慢,但10月進口開始增多,因燃料出口上升。海關數據顯示,中國12月原油進口量同比增長4.2%,為4.806.5萬噸,相當于1,130萬桶日,為2022年內第三高的月份,因國有煉油企業以較低的官方價格購買沙特原油,同時獨立煉油企業急于使用配額。隨著沙特原油官方售價較11月有所下調,中國國有煉企加大對沙特原油的采購力度,同時獨立煉企則采購折扣較大的伊朗原油,以試圖在年底前消耗配額。

圖 中國原油進口(萬噸)

來源:華聯期貨、WIND

圖 中國原油進口(萬噸)

來源:華聯期貨、WIND

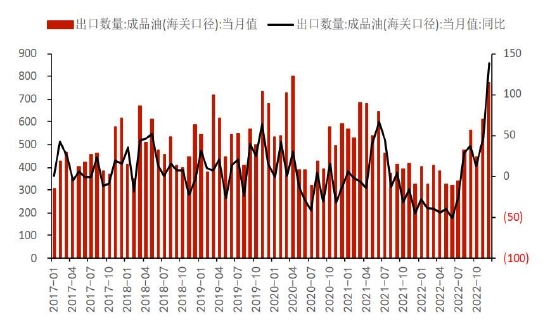

海關數據還顯示,12月包括汽油、柴油、航空燃料和船用燃料油在內的成品油出口達到770.1萬噸,創2020年4月以來最高,高于11月出口的614.4萬噸。但2022年全年成品油出口量為5,368.9萬噸,較2021年的6,030.4萬噸減少11%,因2022年初出口大幅減少。中國12月天然氣進口量為1,027.7萬噸,同比下降12%;2022年全年天然氣進口量為10,924.8萬噸,較2021年的12,126.9萬噸減少9.9%。天然氣進口下降是因為對液化天然氣(LNG)的采購量大幅減少。由于國際價格飆升抑制需求,LNG進口預計將創下26年以來最大幅度的下降。

圖 中國成品油出口(萬噸)

來源:華聯期貨、WIND

圖 中國成品油出口(萬噸)

來源:華聯期貨、WIND

2月末煉廠產能利用率下滑0.1個百分點,煉廠原油加量下滑31,000桶/日。主要因為煉廠在維護季削減原油加工量。

圖 美國煉廠開工率(%)

來源:華聯期貨、WIND

圖 美國煉廠開工率(%)

來源:華聯期貨、WIND

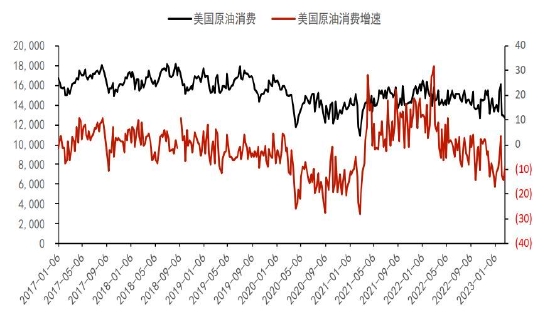

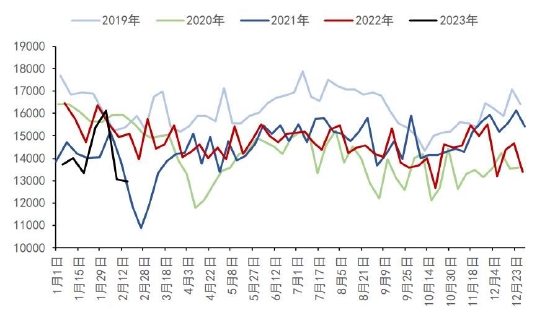

圖 美國原油需求(千桶)

來源:華聯期貨、WIND

圖 美國原油需求(千桶)

來源:華聯期貨、WIND

三、操作建議

建議多單持有,或逢低買多SC2304,分批買入價位參考540/530/520/510,止損位490。

四、重點關注

美聯儲加息政策調整;中國經濟活動恢復情況;俄羅斯原油供應變化;歐美冬天溫度變化。

華聯期貨 黃秀仕

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)