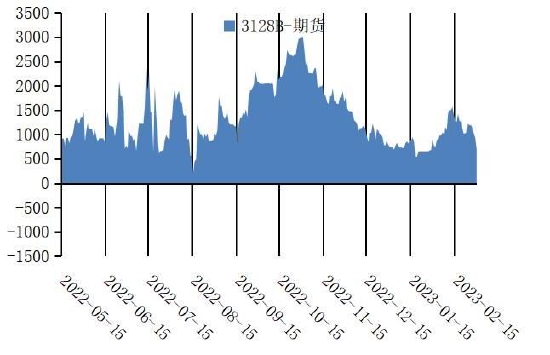

一、走勢回顧:2月鄭棉震蕩偏弱

2月國內棉花主要圍繞強消費預期轉為現實以及宏觀方面情緒運行,隨著金三銀四傳統旺季到來,部分紡企提前增加原料備貨,整體對棉花原料補庫明顯好于1月,目前棉花原料庫存已補充至常規水平,但棉紗庫存依舊較低,下游存量訂單普遍可維持到月底,對棉價存在較強支撐。

2月鄭棉震蕩偏弱,期現貨價格小幅下行,期現基差較1月小幅上漲253元/噸,期現基差同向變動。

數據來源:博易大師、長江期貨

二、供應端分析:USDA期末庫存小增

USDA繼續下調期末庫存

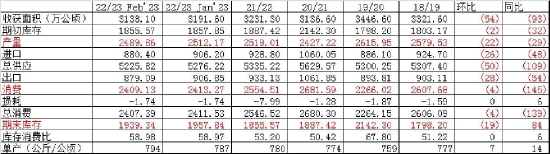

據美國農業部(USDA)最新發布的1月份全球棉花供需預測報告,2022/23年度全球棉花總產預期2490.2萬噸,環比調減22.3萬噸,減幅0.9%;全球消費量預期2409.4萬噸,環比調減4.2萬噸,減幅0.2%;進口量880.5萬噸,環比調減25.8萬噸,減幅2.8%;出口量879.2萬噸,環比調減27.8萬噸,減幅3.1%;全球期末庫存1939.6萬噸,環比減少18.5萬噸,減幅0.9%。

全球棉花產量調整的主要是中國和印度,中國較1月調增10.9萬噸,印度調減21.8萬噸;消費量調整明顯的是中國和美國,中國調增10.9萬噸,美國調減2.2萬噸;出口量印度調減13.1萬噸;期末庫存量印度調減8.7萬噸,美國調增2.2萬噸。

數據來源:USDA、長江期貨

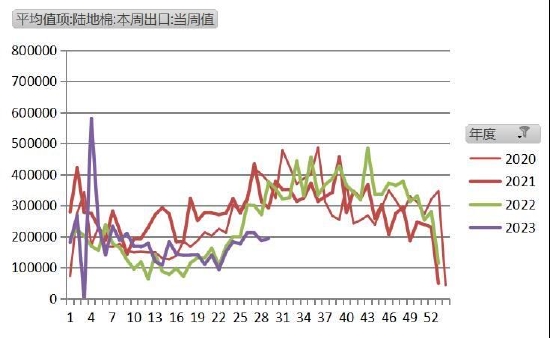

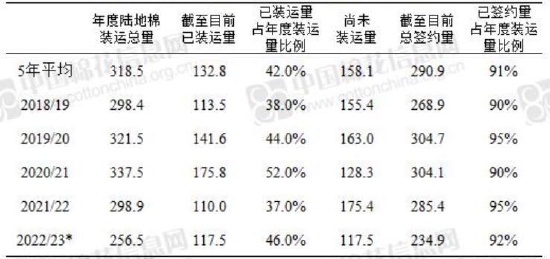

美棉出口創年內新高

據統計,截至2023年2月16日,美國累計凈簽約出口2022/23年度棉花238.0萬噸,達到年度預期出口量的91.08%,累計裝運棉花119.6萬噸,裝運率50.25%。其中陸地棉簽約量為234.9萬噸,裝運117.5萬噸,裝運率50.00%。皮馬棉簽約量為3.1萬噸,裝運2.1萬噸,裝運率69.58%。

其中,中國累計簽約進口2022/23年度美棉50.1萬噸,占美棉已簽約量的21.04%;累計裝運美棉36.0萬噸,占美棉總裝運量的30.14%,占中國已簽約量的71.98%。

數據來源:USDA、IFIND、長江期貨

印度期末庫存環比大幅減少

據印度棉花協會(CAI)最新發布的1月供需平衡表中,供應端方面,2022/23年度印度總產預期在546.55萬噸,環比調減2.7%,同比增幅在4.7%。需求端來看,消費預期在510萬噸,環比未見明顯調整,同比減少5.7%;出口預期在51.0萬噸,環比未見明顯調整,同比減少30.2%。基于上述調整,期末庫存預期在60.2萬噸,環比減少20.3%,同比增幅11.0%。

具體從分區域產量調整情況來看,本年度北部棉區產量預期在72.25萬噸,環比未見明顯調整,同比減幅15.5%;中部棉區預期產量在328.10萬噸,環比調減1.8%,同比增幅12.7%;南部棉區產量在135.15萬噸,環比調減6.5%,同比減幅1.1%。

印度棉花協會供需平衡表(2023.1)

數據來源:中國棉花信息網、長江期貨

2022/2023年巴西棉花種植結束

根據巴西農業部下屬的國家商品供應公司CONAB統計,截至2月25日巴西2022/23年度棉花種植完成100.0%。馬托格羅索州棉花種植開展順利,馬州截至2月24號的種植進度為99.6%,環比上周增3.43個百分點,同比低0.04個百分點,2022/23年度棉花種植基本完成。

數據來源:TTEB、長江期貨

新年度全球供需預測偏寬松

美國農業部(USDA)第99屆農業展望論壇中,USDA對于本年度和2023/24年度全球以及主要國家棉花市場進行了梳理和展望:

2022/23年度,產量:2022/23年度全球棉花總產預期降至2491萬噸,較上一年度減少1.2%。消費:2022/23年度全球棉花消費量預期降至2410萬噸,較上一年度減少5.7%,預計消費量處于近十年的次低水平。期末庫存:本年度全球棉花期末庫存量預期為1940萬噸,同比增加7.9%,為2019/20年度以來最高水平。

數據來源:中國棉花信息網、長江期貨

下年度消費復蘇在即 期末庫存略有下降

2023/24年度全球棉花總產預期2504萬噸,較本年度增加0.5%。隨著部分國家的植棉面積的小幅增加,世界棉花總產預期同比增長近1%。美國和巴基斯坦的預期增產將抵消中國和土耳其的預期減產,普遍適宜的植棉天氣帶來的增產將抵消因價格下跌導致的植棉面積減少,產量整體略增。預計持續承壓的棉價將導致包括美國、中國、印度、土耳其和西非在內的多國植棉面積減少。

預計2023/24年度全球棉花消費量將在本年度的大幅下降后明顯反彈,新年度消費預期在2515萬噸,同比本年度增長4.4%,是1960-2022年以來全球棉花消費1.7%平均年度增長率的兩倍多。

受全球消費預期增長影響,2023/24年度全球棉花期末庫存量預期1929萬噸,較本年度減少0.6%。

數據來源:TTEB、長江期貨

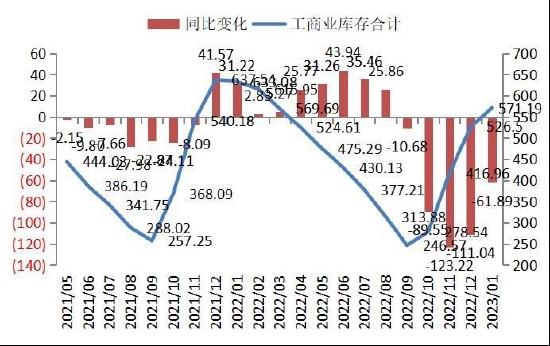

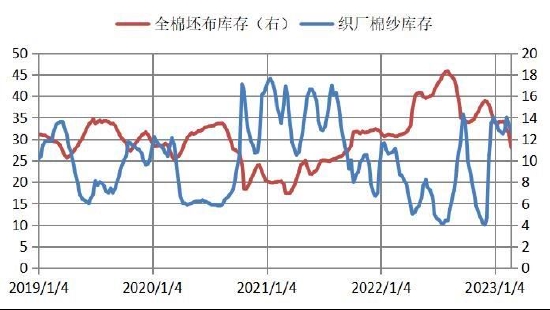

工商業庫存續增

截至1月底,工商業庫存合計571.19萬噸,環比增加44.69噸,同比減少61.89萬噸;

1月,棉紡織企業棉花工業庫存延續增長態勢,紡織企業在庫棉花工業庫存量為59.32萬噸,較1月底增加4.2萬噸。紡織企業可支配棉花庫存量為99.34萬噸,較1月底增加6.5萬噸;全國棉花商業庫存511.87萬噸,較1月增加40.49萬噸,增幅8.59%,低于去年同期43.58萬噸。

數據來源:USDA、中國棉花信息網、長江期貨

新年度供消存數據均有提升

2023/24年度:產量方面,受到上年度棉花收購價格回落,棉農植棉利潤下降甚至虧損的影響,中國棉花信息網預計新疆和內地植棉意較上年度下降1.6%和5.9%,全國面積減幅2.2%至4207萬畝,按照三年平均單產推算總產615萬噸,減幅6.1%。進口方面,考慮該年度內全球經濟增速略回升,疆棉禁令持續,紡企仍將保持相對固定的棉花進口規模,因此將年度棉花進口量確定在180萬噸,較本年度略增10萬噸。根據上述情況,年度總供應為1436萬噸。

總需求方面,考慮多家國際機構均預測本年度內全球及中國經濟增速將有一定加快,預計國內外紡服消費將保持一定回升,整體棉花需求將穩中有增。據此,將年度紡棉消費確定為723萬噸,較本年度增加5萬噸;

數據來源:中國棉花信息網、長江期貨

供應端總結

2月USDA報告將全球產量、消費量及期末庫存均有不同程度的調減,但消費預期調減幅度不及產量調減幅度,本年度供應有所增加但需求穩定,整體維持產不足消的局面,去庫趨勢明顯,后期需求有望緩慢恢復;

最新USDA農業展望論壇,全球棉花消費量預期略高于產量預期,新年度全球期末庫存將減少11萬噸。隨著部分國家的植棉面積的小幅增加,世界棉花總產預期同比增長近1%。預計全球經濟將在新年度中逐步復蘇,全球棉花消費量有望實現止跌反彈。

國內方面,棉花供應充裕,主要是因為美國抵制新疆棉,加上疫情影響需求,導致目前期末庫存達到歷史高位水平。

三、需求端分析:下游需求緩慢恢復

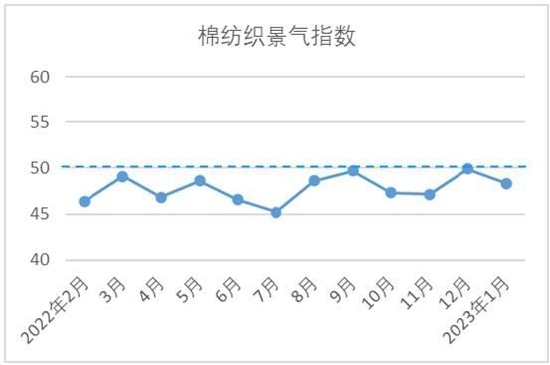

1月中國棉紡織行業景氣指數回落 PMI上升

1月份,中國棉紡織景氣指數為48.36,較12月下降1.58,行業景氣度季節性調整。從分項指數看,構成中國棉紡織景氣指數的7個分項指數中,原料庫存指數和企業信心指數較12月上升,原料采購指數、生產指數、產品銷售指數、產品庫存指數和企業經營指數較12月下降。

2月份,制造業采購經理指數(PMI)為52.6%,比1月上升2.5個百分點,高于臨界點,制造業景氣水平繼續上升。

數據來源:IFIND、國家統計局、長江期貨

紡織服裝內需環比小幅穩增

2022年12月份,社會消費品零售總額40542億元,同比下降1.8%。2022年1-12月份,社會消費品零售總額439733億元,同比下降0.2%。

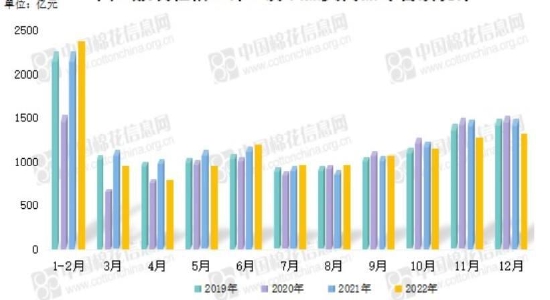

12月份,服裝鞋帽、針、紡織品類商品零售額為1321億元,同比下降12.50%,環比增長3.53%。1-12月累計零售額為13003億元,同比下降6.50%。

服裝鞋帽、針、紡織品類商品零售額統計

數據來源:IFIND、國家統計局、長江期貨

外需出口創新高

2022年12月,我國出口紡織品服裝252.97億美元,同比下降16.25%,環比增長3.74%;其中紡織品出口110.03億美元,同比下降22.95%,環比下降2.33%,服裝出口142.94億美元,同比下降10.25%,環比增長8.95%。

2022年1-12月,我國紡織品服裝累計出口3233.45億美元,同比增長2.64%;其中紡織品出口1479.48億美元,同比增長2%,服裝出口1753.97億美元,同比增長3.2%。

數據來源:中國棉花信息網、海關總署、長江期貨

產業鏈數據顯示下游市場持續恢復

根據TTEB的高頻產業鏈數據,年后復工復產。

從產業鏈庫存數據看,目前庫存處于較低位置,同時紗線生產利潤有所回升,顯示產業鏈整體緩慢恢復。

數據來源:TTEB、長江期貨

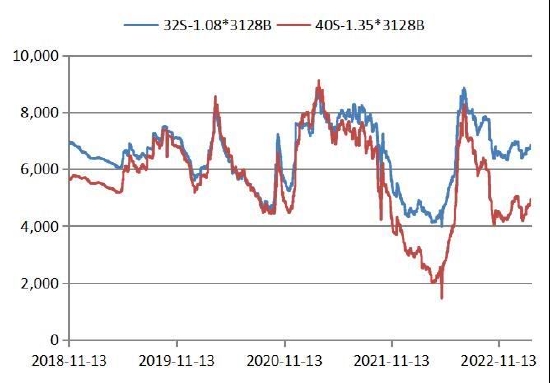

產業鏈庫存偏低,紗線利潤尚可

數據來源:TTEB、長江期貨

需求端總結

需求端,2月國內消費繼續改善,下游消費預期增強,但仍需等待產業終端消費驗證,市場逐步復工復產,開機率維持節前高位,整體庫存總量偏低;

產業鏈運行情況有所分化,經過一輪補庫后庫存接近常規水平,后期采購需求持續性有待觀察。利潤方面,紗線利潤尚可,有助于產業鏈良性運轉;

但從中長期數據看,隨著市場放開,下游開工負荷提升,但訂單恢復尚未持續,內需逐步恢復,但外需恢復有待驗證。

四、邏輯與展望:區間震蕩

邏輯梳理

短中期邏輯:目前產業鏈上下游有所分化,僅部分大型企業少量補庫且存量訂單持續至3月底,整體備貨氛圍較好,但外銷較差,產業鏈整體觀望心態相對更強,整體來看目前產業下游對棉價仍存較強支撐,不過目前盤面主要圍繞消費現實偏弱運行,加上新疆棉過剩,預計短期維持14000-15500區間震蕩運行態勢;

長期邏輯:美聯儲加息利率接近頂點,后期會暫停加息以及降息,認為明年內外宏觀會形成共振轉暖,所以長線看漲棉花。

3月觀點

皮棉加工企業:可逢高進行對沖套保;

紡織企業:建議積極在期貨市場進行套期保值,可結合自身庫存,可進行庫存套保。

投資客戶:建議暫時觀望。

風險提示

新年度種植預期變化;需求恢復程度及持續性不及預期;宏觀環境變化;

長江期貨 洪潤霞 黃尚海 鐘舟 顧振翔

責任編輯:宋鵬

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)