研報正文

供應:10月液化氣累計產量為410.71(369.50)萬噸;截止本周四,煉廠開工率為65.83%(67.20%);國產氣供應量為52.44(52.31)萬噸;液化氣周度總進口量為54.04(40.3)萬噸;到港預報總量為35(72)萬噸。

需求:截止本周四,烷基化開工率為42.67%(43.83%);MTBE開工率為54.95%(54.32%);PDH開工率為75.09%(77.35%);加權開工率為53.85%(54.59%)。周度液化氣反推消費量為97.55(100.16)萬噸。

庫存:截止本周四,液化氣港口庫存總量約為190(181.07)萬噸;華東工廠液化氣庫容率為28%(27%);華南工廠液化氣庫容率為35%(37%);山東工廠液化氣煉廠庫存率為29%(32%)。

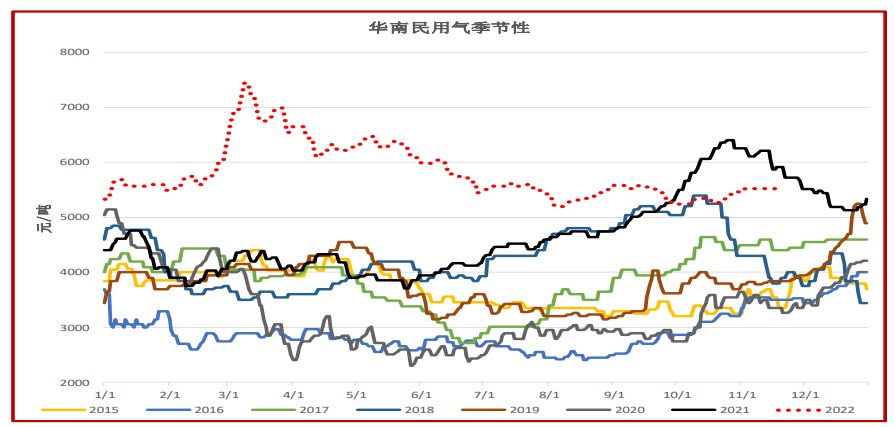

價格:截止本周五,華南民用氣價格為5448(5518)元/噸;華東民用氣價格為5420(5470)元/噸;山東民用氣價格為5330(5350)/噸。

山東工業氣價格為6250(6300)元/噸;CP丙烷掉期價格為689.79(683.43)美元/噸;FEI丙烷掉期價格為635.93(621.32)美元/噸。

利潤:截止本周五,丙烷進口利潤為-286.77(-195.10)元/噸;烷基化裝置利潤為283.37(300.03)元/噸;傳統MTBE裝置利潤為574.77(601.30)元/噸。

價差:截止本周五,華南民用氣基差為496(300);華東民用氣基差為468(252);山東民用氣基差為378(132);12月-1月月差為81(126)。

觀點:當前最低價可交割品在山東地區,折盤面5500左右。成本端,CP11月長約成本在5400左右,國際油價環比下跌。供應端,國產供應量環比上漲0.25%,周度實際到港為52.44萬噸,下周到港預報下跌至35萬噸左右。

美國丙烷周度出口環比上漲。需求端,烷基化開工環比下跌;MTBE開工環比上漲;PDH開工環比下跌,負荷環比下降。整體看經反推的LPG周度需求環比小幅下跌。庫存方面,港口庫存本周為190萬噸,環比+6.06%。

倉單環比上漲,同比偏高。綜上,本周LPG供增需減,后市預期供減需增。雖然外盤液化氣堅挺,國內部分地區裝置檢修導致供應量下滑,冷空氣來襲增加燃燒需求預期。

但國際油價持續走弱,國內現實民用氣燃燒需求仍因公共衛生事件管控反復影響不佳,下周液化氣行情或延續弱勢下行。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)