內(nèi)容提要:

1、國(guó)內(nèi)玉米年度供需存在缺口

2、短期天氣影響售糧,但是未來(lái)售糧周期不改

3、前10月總量超過(guò)配額,未來(lái)進(jìn)口量依然樂(lè)觀

4、飼料及加工需求尚好,對(duì)價(jià)格構(gòu)成長(zhǎng)期支撐

5、需求減弱,玉米淀粉庫(kù)存增加

策略方案:

| 單邊操作策略 | 套利操作策略 | ||

| 操作品種合約 | C2105 | 操作品種合約 | |

| 操作方向 | 區(qū)間交易 | 操作方向 | |

| 入場(chǎng)價(jià)區(qū) | 2540-2700元/噸 | 入場(chǎng)價(jià)區(qū) | |

| 目標(biāo)價(jià)區(qū) | 目標(biāo)價(jià)區(qū) | ||

| 止損價(jià)區(qū) | 止損價(jià)區(qū) |

1、國(guó)內(nèi)外宏觀經(jīng)濟(jì) 2、進(jìn)口到港 3、需求變化 4、肺炎疫情 5、草地貪夜蛾等蟲(chóng)害影響 6、主產(chǎn)區(qū)天氣土壤條件

今年新糧收獲活動(dòng)基本結(jié)束,在高價(jià)帶來(lái)的利潤(rùn)空間、保管難度增加、還貸需求等多因素驅(qū)動(dòng)下,11月上旬基層售糧持續(xù)增加,玉米價(jià)格承壓回落;11月中下旬雨雪天氣導(dǎo)致路面結(jié)冰,運(yùn)輸受阻,影響玉米購(gòu)銷。此外,價(jià)格連續(xù)下跌后,賣(mài)糧主體惜售情緒復(fù)燃,因此11月中下旬售糧進(jìn)度放緩,支持玉米價(jià)格止跌回升。整體而言,11月份玉米期價(jià)呈現(xiàn)先抑后揚(yáng)走勢(shì),整體價(jià)格保持高位。

一、基本面影響因素分析

(一)2020/21年度全球11月玉米供需平衡表

美國(guó)農(nóng)業(yè)部(USDA)公布的11月供需報(bào)告顯示,全球2020/21年度玉米年末庫(kù)存預(yù)估下調(diào)至2.9143億噸,比10月預(yù)估減少902萬(wàn)噸,這是USDA首次預(yù)估值低于3億噸,比2019/20年度減少1190萬(wàn)噸。從表格數(shù)據(jù)可以看出,USDA調(diào)降美國(guó)以及四大主產(chǎn)國(guó)之外的國(guó)家產(chǎn)量總和,全球產(chǎn)量下降至1419萬(wàn)噸,這也是全球期末庫(kù)存下降的主因。2020/21年度期末庫(kù)存進(jìn)入“2”時(shí)代,延續(xù)近5個(gè)年度以來(lái)的去庫(kù)存趨勢(shì),顯示供應(yīng)寬松格局正在改善階段。

表1:全球玉米供需平衡表

數(shù)據(jù)來(lái)源:USDA

(二)供給狀況

1、20/21年度11月國(guó)內(nèi)供需平衡表

農(nóng)業(yè)農(nóng)村部發(fā)布《2020年11月中國(guó)農(nóng)產(chǎn)品供需形勢(shì)分析》,2020/2021年度,從供應(yīng)端來(lái)看:本月預(yù)估玉米種植面積41693萬(wàn)畝,玉米產(chǎn)量26471萬(wàn)噸,較上一年度增加394萬(wàn)噸。進(jìn)口方面:本月預(yù)估玉米進(jìn)口量700萬(wàn)噸左右,較上月持平。從需求端來(lái)看:本月預(yù)估飼料玉米消費(fèi)量18300萬(wàn)噸,工業(yè)消費(fèi)8300萬(wàn)噸,本年度消費(fèi)量28800萬(wàn)噸,較上月預(yù)估持平。當(dāng)年度供需缺口2329萬(wàn)噸。考慮到東北地區(qū)玉米收獲成本明顯增加等因素,將國(guó)內(nèi)玉米產(chǎn)區(qū)批發(fā)均價(jià)調(diào)整至每噸2200-2400元。

國(guó)家糧油信息中心的數(shù)據(jù)顯示,2020/2021年度的玉米產(chǎn)量將達(dá)到2.65億噸,比上一年增加了400萬(wàn)噸,但是,2020/2021年度玉米國(guó)內(nèi)消費(fèi)量的預(yù)測(cè)值較2019/2020年度增加了1300萬(wàn)噸至2.93億噸,預(yù)計(jì)2020/2021年度的玉米需求缺口為2800萬(wàn)噸。

上述兩者數(shù)據(jù)有些許差異,不過(guò)可以看到,2020/21年國(guó)內(nèi)玉米供不應(yīng)求,或存在2329-2800萬(wàn)噸缺口。

2、新糧上市情況

今年新糧收獲活動(dòng)基本結(jié)束,在高價(jià)帶來(lái)的利潤(rùn)空間、保管難度增加、還貸需求等多因素驅(qū)動(dòng)下,基層售糧持續(xù)增加。根據(jù)天下糧倉(cāng)數(shù)據(jù)顯示,截至2020年11月20日,東北和華北黃淮產(chǎn)區(qū)地區(qū)售糧進(jìn)度分別為19.35%、22.76%,均高于去年同期19%、21%,全國(guó)主產(chǎn)區(qū)售糧進(jìn)度21.1%,去年同期20%。因?yàn)?1月上旬基層農(nóng)戶售糧積極,玉米現(xiàn)貨市場(chǎng)價(jià)格出現(xiàn)回落。

據(jù)中國(guó)天氣網(wǎng)報(bào)道,11月17日起三天,我國(guó)中東部地區(qū)遭遇今年入冬以來(lái)范圍最廣、強(qiáng)度最大的一次雨雪天氣過(guò)程,其中內(nèi)蒙古和東北地區(qū)局地將有暴雪或大暴雪,遼寧東南部局地有大暴雨。目前正處于玉米集中銷售期,雨雪天氣導(dǎo)致路面結(jié)冰,運(yùn)輸受阻,影響玉米購(gòu)銷。此外,價(jià)格連續(xù)下跌后,賣(mài)糧主體惜售情緒復(fù)燃,因此11月中下旬售糧進(jìn)度放緩,支持玉米價(jià)格止跌回升。

由11月份現(xiàn)貨市場(chǎng)行情判斷,在新糧上市時(shí)間窗口里,售糧和購(gòu)銷節(jié)奏主導(dǎo)價(jià)格的波動(dòng)。從周期來(lái)看,12月份是傳統(tǒng)售糧高峰期,只要天氣好轉(zhuǎn),玉米購(gòu)銷仍會(huì)繼續(xù),不同于往年的是,今年市場(chǎng)普遍看好后市行情,因此只要價(jià)格有一波下跌,基層對(duì)價(jià)格的接受度就會(huì)下降,銷售節(jié)奏會(huì)放緩,促使價(jià)格下跌速度放慢,導(dǎo)致整個(gè)行情節(jié)奏波動(dòng)較為頻繁。

圖1:2016-2020年?yáng)|北玉米售糧進(jìn)度走勢(shì)圖

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

3、國(guó)內(nèi)玉米南北庫(kù)存情況

北港:截止11月13日,遼寧四港總庫(kù)存342萬(wàn)噸,周環(huán)比增長(zhǎng)3.2%,年同比增長(zhǎng)157.92%。其中錦州港88.4萬(wàn)噸,環(huán)比7.28,同比97.32%;鲅魚(yú)圈港176.1萬(wàn)噸,環(huán)比1.03%,同比190.59%;北良59.2萬(wàn)噸,環(huán)比3.14%,同比165.47%;大窯灣18.3萬(wàn)噸,環(huán)比5.78%,同比273.47%。南港:廣東內(nèi)貿(mào)庫(kù)存71萬(wàn)噸,比前一周增長(zhǎng)20.95%,同比增長(zhǎng)150.88%。

北港:11月上旬北方四港到貨量趨于小幅減少,但是發(fā)貨量減幅更甚,因此港口庫(kù)存略有增加,目前已是近六年來(lái)同期次高水平。南港:新糧逐漸上市,周度到港量增加,但走貨情況一般,庫(kù)存亦有抬高,同處于高位。

圖2:玉米南北港口庫(kù)存

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

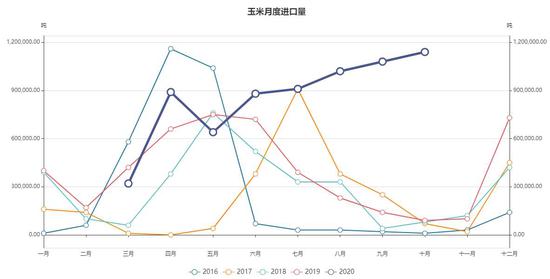

4、前10月總量超過(guò)配額,未來(lái)進(jìn)口量依然樂(lè)觀

據(jù)海關(guān)總署統(tǒng)計(jì),中國(guó)10月玉米進(jìn)口量為114萬(wàn)噸,同比猛增1151.1%。中國(guó)1-10月玉米進(jìn)口量為782萬(wàn)噸,同比增加97.3%,已經(jīng)超過(guò)玉米年度配額720萬(wàn)噸的水平。

圖3:玉米月度進(jìn)口量

數(shù)據(jù)來(lái)源:Wind

9月17日國(guó)家發(fā)改委已發(fā)布2021年糧食進(jìn)口征稅配額申請(qǐng)和分配細(xì)則。其中,小麥963.6萬(wàn)噸,玉米720萬(wàn)噸,大米532萬(wàn)噸,和去年持平不變。玉米的進(jìn)口配額720萬(wàn)噸其中60%為國(guó)營(yíng)貿(mào)易配額。雖然長(zhǎng)期進(jìn)口征稅配額不變,但在中美簽署第一階段貿(mào)易協(xié)議后,由于我國(guó)玉米供應(yīng)緊缺以及拓寬進(jìn)口渠道等原因,采購(gòu)美國(guó)玉米訂單大幅增加。

根據(jù)美國(guó)農(nóng)業(yè)部數(shù)據(jù)顯示,截至2020年11月12日,美國(guó)向中國(guó)累計(jì)出口2020/21年度玉米268萬(wàn)噸左右,未裝船量827萬(wàn)噸左右,合計(jì)出口銷售約1095萬(wàn)噸。去年同期,美國(guó)向中國(guó)累計(jì)出口2019/20年度玉米5.9343萬(wàn)噸,未裝船量0.0477萬(wàn)噸左右,合計(jì)出口銷售約5.982萬(wàn)噸。對(duì)比去年同期數(shù)據(jù)可知,今年中國(guó)向美國(guó)采購(gòu)數(shù)量同比大增182倍。

僅以美國(guó)周度出口數(shù)據(jù)測(cè)算,12月我國(guó)玉米到港量將不低于94萬(wàn)噸,延續(xù)高進(jìn)口狀態(tài);未裝船量還有827萬(wàn)噸左右,意味著2020/21年度剩余42周平均需要裝運(yùn)19.6萬(wàn)噸,4周平均裝運(yùn)78.4萬(wàn)噸,可見(jiàn)高進(jìn)口趨勢(shì)有望至本年度結(jié)束。

5、替代品供應(yīng)

根據(jù)美國(guó)農(nóng)業(yè)部數(shù)據(jù)顯示,2019/20年度當(dāng)年度我國(guó)小麥產(chǎn)銷有余759萬(wàn)噸,加上預(yù)估貿(mào)易逆差433萬(wàn)噸,盈余超千萬(wàn)噸,2020/21年小麥產(chǎn)量13600萬(wàn)噸,消費(fèi)量13000萬(wàn)噸,當(dāng)年度產(chǎn)銷盈余500萬(wàn)噸,加上預(yù)估貿(mào)易逆差700萬(wàn)噸,盈余1200萬(wàn)噸。近兩個(gè)年度小麥供需有余,期末庫(kù)存延續(xù)2012/13年度以來(lái)形成的累積態(tài)勢(shì),意味著小麥供應(yīng)寬松。中國(guó)10月小麥進(jìn)口量為63萬(wàn)噸,同比增加126.9%;中國(guó)1-10月小麥進(jìn)口量為669萬(wàn)噸,同比增加163.6%。

使用小麥來(lái)替代玉米作為能量飼料,由于其豐富的蛋白質(zhì)含量,一噸小麥可以替代830千克的玉米和170千克的豆粕,在替代時(shí)需要加入另外的酶制劑。截至11月18日,假設(shè)育肥豬每噸料小麥替代30%玉米,山東地區(qū)每噸飼料可以節(jié)約32元/噸左右,同理測(cè)算江蘇地區(qū)可以節(jié)約44元左右,說(shuō)明目前小麥價(jià)格具有對(duì)玉米具有替代性,因此已有部分飼料企業(yè)使用小麥替代玉米。

根據(jù)美國(guó)農(nóng)業(yè)部數(shù)據(jù)顯示,2019/20年高粱產(chǎn)量360萬(wàn)噸,進(jìn)口量370.9萬(wàn)噸,消費(fèi)量720萬(wàn)噸,期末庫(kù)存9.7萬(wàn)噸,2020/21年度產(chǎn)量355萬(wàn)噸,進(jìn)口量620萬(wàn)噸,消費(fèi)量960萬(wàn)噸,期末庫(kù)存19.7萬(wàn)噸。數(shù)據(jù)顯示,進(jìn)口量大幅提高不僅彌補(bǔ)了減產(chǎn),還促使國(guó)內(nèi)結(jié)轉(zhuǎn)庫(kù)存增加。

具體時(shí)間點(diǎn)而言,我國(guó)進(jìn)口商積極買(mǎi)入美國(guó)高粱,進(jìn)口量明顯提升。中國(guó)10月高粱進(jìn)口量為53萬(wàn)噸,同比增加372.9%;中國(guó)1-10月高粱進(jìn)口量為402萬(wàn)噸,同比增加449.2%。

使用高粱來(lái)替代玉米作為能量飼料,1噸高粱可以替代965千克的玉米和35千克的豆粕,在替代時(shí)需要加入另外的酶制劑,將需要添加豆油以滿足220Kcal/Kg的能值差。按11月18日現(xiàn)貨價(jià)格計(jì)算,山東、廣東、江蘇等地區(qū)高粱對(duì)玉米沒(méi)有成本替代優(yōu)勢(shì)。

根據(jù)美國(guó)農(nóng)業(yè)部數(shù)據(jù)顯示,2019/20年國(guó)內(nèi)大麥產(chǎn)量90萬(wàn)噸,進(jìn)口量596.9萬(wàn)噸,消費(fèi)量670萬(wàn)噸,期末庫(kù)存280萬(wàn)噸;2020/21年度產(chǎn)量90萬(wàn)噸,進(jìn)口量650萬(wàn)噸,消費(fèi)量761.4萬(wàn)噸,期末庫(kù)存350萬(wàn)噸。由數(shù)據(jù)可以看出,我國(guó)大麥自產(chǎn)量相對(duì)較少,供應(yīng)更多依賴于進(jìn)口,2020/21年度產(chǎn)銷存在缺口,不過(guò)因期初庫(kù)存較高,結(jié)轉(zhuǎn)庫(kù)存仍有所提高。

具體時(shí)間而言,中國(guó)10月大麥進(jìn)口量為134萬(wàn)噸,同比增加98.3%;中國(guó)1-10月大麥進(jìn)口量為598萬(wàn)噸,同比增加13.4%。2019/20年度(10月至次年9月)進(jìn)口大麥596萬(wàn)噸,上年度518萬(wàn)噸,同比增長(zhǎng)15%。

由于大麥蛋白質(zhì)含量高于玉米,一噸大麥可以替代900千克的玉米和100千克的豆粕,在替代時(shí)需要加入另外的酶制劑,將需要添加豆油以滿足326Kcal/Kg的能值差。按11月18日現(xiàn)貨價(jià)格計(jì)算,山東、廣東、江蘇等地區(qū)大麥對(duì)玉米具有明顯替代優(yōu)勢(shì)。

(三)需求狀況

1、飼用消費(fèi)方面

據(jù)監(jiān)測(cè),10月份能繁母豬存欄3950萬(wàn)頭,連續(xù)13個(gè)月增長(zhǎng),比去年同期增長(zhǎng)32%;生豬存欄3.87億頭,連續(xù)9個(gè)月增長(zhǎng),比去年同期增長(zhǎng)27%。目前生豬產(chǎn)能已經(jīng)恢復(fù)到2017年年末的88%左右。照此趨勢(shì),明年二季度,全國(guó)生豬存欄將基本恢復(fù)到正常年份的水平。

養(yǎng)殖場(chǎng)戶積極補(bǔ)欄擴(kuò)養(yǎng),10月份又有728個(gè)新建規(guī)模豬場(chǎng)投產(chǎn),今年以來(lái)新建規(guī)模豬場(chǎng)投產(chǎn)累計(jì)已達(dá)1.3萬(wàn)個(gè),另有1.5萬(wàn)個(gè)去年空欄的規(guī)模豬場(chǎng)開(kāi)始復(fù)養(yǎng)。母豬供種能力明顯增強(qiáng),前三季度種豬企業(yè)的二元母豬銷量同比增長(zhǎng)102.6%。新生仔豬持續(xù)增加,供應(yīng)逐漸寬松,價(jià)格大幅下降。一些省份仔豬價(jià)格已從最高峰的每頭2000元左右降至1000元以下。

隨著生豬供應(yīng)的存欄量增加,豬肉價(jià)格震蕩下行,同時(shí)利好于飼料需求的穩(wěn)定恢復(fù),拉動(dòng)包括玉米在內(nèi)的原料消費(fèi)需求。據(jù)天下糧倉(cāng)調(diào)研團(tuán)隊(duì)的調(diào)查數(shù)據(jù)顯示,納入調(diào)查的全國(guó)1135家飼料企業(yè)10月份飼料總產(chǎn)量為11911491噸,較9月份的11827686噸增加83805噸,增幅在0.71%,較去年同期的9119958噸增長(zhǎng)30.61%。其中,豬料總產(chǎn)量為5628166噸,較9月份的5384287噸增加243879噸,增幅在4.53%,較去年同期的3462788噸增長(zhǎng)62.53%。

圖4:全國(guó)生豬存欄同比變化

數(shù)據(jù)來(lái)源:Wind

2、深加工方面

玉米是三大糧食作物(小麥、稻谷、玉米)中最適合作為工業(yè)原料的品種,也是加工程度最高的糧食作物。玉米工業(yè)的特點(diǎn)是加工空間大、產(chǎn)業(yè)鏈長(zhǎng)、產(chǎn)品極為豐富,包括淀粉、淀粉糖、變性淀粉、酒精、酶制劑、調(diào)味品、藥用、化工等八大系列,主要是淀粉及酒精,其它產(chǎn)品多是這兩個(gè)產(chǎn)品更深層次的加工品或生產(chǎn)的副產(chǎn)品,這些深層次的加工品或副產(chǎn)品其價(jià)值相當(dāng)高,即具有較高的附加值。

根據(jù)天下糧倉(cāng)數(shù)據(jù)顯示,截止2020年第47周(11月16日-11月20日),119家深加工企業(yè)玉米收購(gòu)情況為:玉米總收貨量838850噸,較上周(第46周)的1211360噸減少372510噸,前兩周收購(gòu)量在120萬(wàn)噸左右的高位。收購(gòu)量隨著玉米售糧進(jìn)度的快慢而呈現(xiàn)從高位回落的態(tài)勢(shì)。

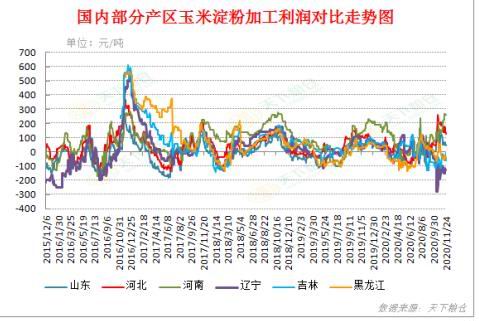

根據(jù)天下糧倉(cāng)預(yù)估,截至11月24日,山東、河北、河南淀粉廠平均加工利潤(rùn)為正,最高為河南,最低為山東,而東北三省的平均加工利潤(rùn)均為虧損。從近兩個(gè)月的趨勢(shì)來(lái)看,,黑龍江地區(qū)由盈轉(zhuǎn)虧,目前處于盈利狀態(tài)地區(qū)的平均加工利潤(rùn)也處于縮減過(guò)程,主要因?yàn)橄掠螌?duì)淀粉價(jià)格接受度較低,導(dǎo)致利潤(rùn)縮減,長(zhǎng)此以往,將打壓企業(yè)開(kāi)機(jī)積極性。再者,企業(yè)之前積極補(bǔ)庫(kù),目前已消耗庫(kù)存為主,不利于短時(shí)間玉米需求。

吉林、黑龍江、河北、河南地區(qū)酒精平均加工利潤(rùn)分別為398/453/120/108元/噸。整體來(lái)看,我國(guó)淀粉和酒精加工廠加工利潤(rùn)可觀,刺激企業(yè)積極開(kāi)工,近月開(kāi)機(jī)率不斷攀升,有利于企業(yè)采購(gòu)原料,只是目前開(kāi)機(jī)率處于同期最低,消耗量也相對(duì)有限。

圖5:玉米淀粉加工利潤(rùn)對(duì)比走勢(shì)圖

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

圖6:歷年玉米淀粉行業(yè)開(kāi)工率對(duì)比圖

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

圖7:酒精企業(yè)加工利潤(rùn)走勢(shì)圖

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

圖8:酒精行業(yè)開(kāi)工率對(duì)比圖

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

(四)淀粉供需情況

玉米淀粉現(xiàn)貨價(jià)格升至近幾年高位,下游對(duì)高價(jià)淀粉接受度較低,采購(gòu)態(tài)度謹(jǐn)慎,而原料庫(kù)存增加,部分地區(qū)加工仍有盈利,因此開(kāi)工率并未有明顯下降,供應(yīng)充足,導(dǎo)致庫(kù)存出現(xiàn)回升,不利于現(xiàn)貨價(jià)格表現(xiàn)。據(jù)天下糧倉(cāng)網(wǎng)調(diào)查82家玉米淀粉加工企業(yè),截止11月24日當(dāng)周(第48周),玉米淀粉企業(yè)淀粉庫(kù)存總量達(dá)63.64萬(wàn)噸,較上周60.17萬(wàn)噸增加3.47萬(wàn)噸,增幅為5.77%,較去年同期61.94萬(wàn)噸增加1.7萬(wàn)噸,增幅為2.74%。

圖9:淀粉庫(kù)存周度變化

數(shù)據(jù)來(lái)源:天下糧倉(cāng)

(五)現(xiàn)貨價(jià)格

截至2020年11月24日,國(guó)內(nèi)玉米現(xiàn)貨平均價(jià)格為2548元/噸,基差為-22元/噸。期貨市場(chǎng)價(jià)格上漲幅度大于現(xiàn)貨市場(chǎng),基差處于負(fù)數(shù)態(tài)勢(shì)。8月份以來(lái),玉米注冊(cè)倉(cāng)單不斷增高,目前已經(jīng)超過(guò)6.4萬(wàn)手,處于中等偏高水平。

圖10:玉米期現(xiàn)價(jià)格及基差

二、持倉(cāng)分析

玉米持倉(cāng)方面,截至2020年11月24日,玉米2105合約主流資金前二十名的凈空量為118830手,比上個(gè)月的62437手,增加九成,市場(chǎng)主流空頭力量占據(jù)優(yōu)勢(shì),期價(jià)上漲受阻,但是需警惕在上市量短期減弱的情況下,空頭回補(bǔ)對(duì)期價(jià)的進(jìn)一步推動(dòng)。

圖11:玉米05合約前20名凈持倉(cāng)變化情況

數(shù)據(jù)來(lái)源:Wind

淀粉持倉(cāng)方面,截至2020年11月24日,淀粉2105合約主流資金前二十名的凈多單9492手。11月份始終保持凈多狀態(tài),顯示市場(chǎng)后市情緒謹(jǐn)慎看好。

圖12:淀粉05合約前20名凈持倉(cāng)變化情況

數(shù)據(jù)來(lái)源:萬(wàn)得數(shù)據(jù)、瑞達(dá)研究院

三、玉米和淀粉市場(chǎng)展望

玉米市場(chǎng)展望:由11月份現(xiàn)貨市場(chǎng)行情判斷,在新糧上市時(shí)間窗口里,售糧和購(gòu)銷節(jié)奏主導(dǎo)近月價(jià)格的波動(dòng)。從周期來(lái)看,12月份是傳統(tǒng)售糧高峰期,只要天氣好轉(zhuǎn),玉米購(gòu)銷仍會(huì)繼續(xù),加之超過(guò)配額大量進(jìn)口,市場(chǎng)供應(yīng)增加,波段價(jià)格仍會(huì)受到牽制。不同于往年的是,今年市場(chǎng)普遍看好后市行情,因此只要價(jià)格有一波下跌,基層對(duì)價(jià)格的接受度就會(huì)下降,銷售節(jié)奏會(huì)放緩,促使價(jià)格下跌速度放慢,導(dǎo)致整個(gè)行情節(jié)奏波動(dòng)較為頻繁。預(yù)期12月份玉米上漲乏力,有回調(diào)風(fēng)險(xiǎn),不過(guò)因?yàn)樯i產(chǎn)能恢復(fù)、深加工維持剛需、臨儲(chǔ)庫(kù)存殆盡,長(zhǎng)期供需存在缺口,價(jià)格回調(diào)空間有限,特別遠(yuǎn)月合約表現(xiàn)將強(qiáng)于近月。需要關(guān)注的天氣以及市場(chǎng)情緒對(duì)短期行情的影響。

淀粉市場(chǎng)展望:淀粉受原料玉米價(jià)格影響較大,原料成本基本占定價(jià)的90%。因此,玉米淀粉的價(jià)格走勢(shì)以玉米為重心,隨原料玉米波動(dòng)而波動(dòng),玉米價(jià)格在高位區(qū)間波動(dòng),對(duì)玉米淀粉存在有力支撐。但是自身基本面而言,玉米淀粉現(xiàn)貨價(jià)格升至近幾年高位,下游對(duì)高價(jià)淀粉接受度較低,采購(gòu)態(tài)度謹(jǐn)慎,而原料庫(kù)存增加,部分地區(qū)加工仍有盈利,因此開(kāi)工率并未有明顯下降,供應(yīng)充足,導(dǎo)致庫(kù)存出現(xiàn)回升,不利于現(xiàn)貨價(jià)格表現(xiàn),上漲空間有限。

四、12月份操作策略

1、短線交易(投機(jī)為主)

日線看,玉米2105合約短線在2540-2700元/噸區(qū)間內(nèi)高拋低吸,止損各30元/噸,淀粉2101合約暫時(shí)觀望。

圖13:玉米2105合約日K線走勢(shì)圖

數(shù)據(jù)來(lái)源:文華財(cái)經(jīng)

圖14:淀粉2101合約日K線走勢(shì)圖

數(shù)據(jù)來(lái)源:文華財(cái)經(jīng)

2、中長(zhǎng)線投資(投機(jī)為主)

根據(jù)上文所述,預(yù)期玉米期價(jià)可能有回調(diào),但中期趨勢(shì)偏強(qiáng),波段可能呈現(xiàn)高位震蕩走勢(shì),操作上建議玉米暫時(shí)觀望,激進(jìn)投資者可等待回調(diào)后再考慮中期做多玉米2105合約,點(diǎn)位參考2540元/噸,止損2465元/噸。

3、套利交易

玉米和淀粉1月合約臨近交割月,不適合進(jìn)行跨期套利,9月合約活躍度較低,不建議進(jìn)行5-9月跨期套利。

4、套期保值

建議12月份玉米05合約可于2500-2540元/噸區(qū)間少量買(mǎi)入?yún)⑴c套保,止損參考2480元/噸。

瑞達(dá)期貨 王翠冰

責(zé)任編輯:宋鵬

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)