內(nèi)容提要:

1、國內(nèi)燃料油產(chǎn)量大幅增長

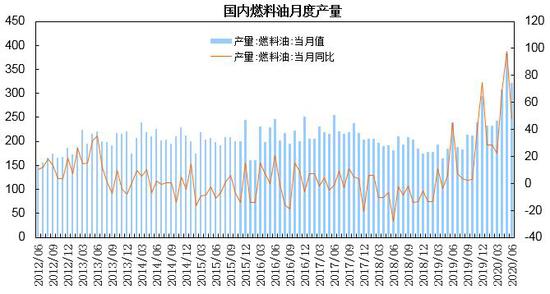

6月燃料油產(chǎn)量為321.4萬噸,環(huán)比下降16.1%,較上年同期增長47.8%;1-6月燃料油累計產(chǎn)量為1747.7萬噸,較上年同期增長47%,煉廠低硫燃料油產(chǎn)能逐步釋放,燃料油產(chǎn)量呈現(xiàn)大幅增長。

2、新加坡燃油面臨去庫存壓力

截至7月22日當(dāng)周,新加坡包括燃料油庫存為2350.5萬桶,較上月減少309.1萬桶,環(huán)比降幅為11.6%,同比增幅為38.9%;由于煉廠開工整體偏低及西方套利船貨流入減少,加上夏季沙特等中東地區(qū)電廠需求增加,7月中下旬燃料油庫存自三年多高位出現(xiàn)回落。據(jù)統(tǒng)計,當(dāng)前馬六甲水域燃料油浮倉約3230.7萬桶,其中低硫燃料油庫存約2712萬桶。整體上,新加坡地區(qū)燃料油仍面臨去庫存壓力。

3、燃料油凈進口量下降

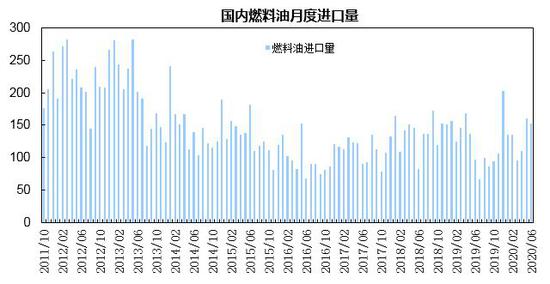

6月5-7號燃料油凈進口量為24.84萬噸,較上月出現(xiàn)回落;1-6月5-7號燃料油凈進口量為142.12萬噸,較上年同期下降53.6%。據(jù)隆眾資訊統(tǒng)計,上半年保稅船用重質(zhì)燃料油港口消費量約647萬噸,增幅約28%。由于中國煉廠低硫燃料油產(chǎn)量陸續(xù)投放,燃料油進口量小幅下降,出口量出現(xiàn)大幅增長。

策略方案:

| 單邊操作策略 | 套利操作策略 | ||

| 操作品種合約 | FU2009 | 操作品種合約 | LU、FU2101 |

| 操作方向 | 做空 | 操作方向 | 買LU 賣FU |

| 入場價區(qū) | 2040 | 入場價區(qū) | 530 |

| 目標(biāo)價區(qū) | 1860 | 目標(biāo)價區(qū) | 620 |

| 止損價區(qū) | 2100 | 止損價區(qū) | 500 |

一、基本面分析

1、國內(nèi)產(chǎn)量情況

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,6月原油加工量為5787萬噸,同比增長9%;1-6月原油加工量累計為31909萬噸,同比增長0.6%。6月燃料油產(chǎn)量為321.4萬噸,環(huán)比下降16.1%,較上年同期增長47.8%;1-6月燃料油累計產(chǎn)量為1747.7萬噸,較上年同期增長47%。

據(jù)隆眾統(tǒng)計,上半年國內(nèi)低硫船燃產(chǎn)能在1310萬噸左右,實現(xiàn)低硫船燃生產(chǎn)混兌的煉廠共計28家,中石化和中石油產(chǎn)能占比分別為47.8%和18.3%。6月燃料油產(chǎn)量環(huán)同比保持較快增幅。

圖1:國內(nèi)燃料油產(chǎn)量

2、國內(nèi)進口情況

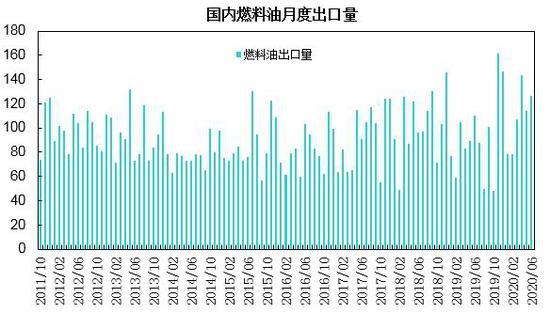

中國海關(guān)總署公布的數(shù)據(jù)顯示,6月5-7號燃料油進口量為152.33萬噸,同比增長57%;1-6月5-7號燃料油累計進口量為789.36萬噸,同比下降4.24%。6月5-7號燃料油出口量為126.49萬噸,同比增長15%;1-6月5-7號燃料油累計出口量為647.24萬噸,同比增長27.8%。

6月5-7號燃料油凈進口量為24.84萬噸,較上月出現(xiàn)回落;1-6月5-7號燃料油凈進口量為142.12萬噸,較上年同期下降53.6%。

從進口來源國來看,馬來西亞、新加坡、韓國、俄羅斯、阿聯(lián)酋、埃及、日本是中國燃料油進口的主要來源國和地區(qū),上述七國的進口量占總量的91.2%。馬來西亞、新加坡、韓國三國的資源占進口量的65.4%。與去年同期相比,馬來西亞、韓國低硫燃料油供應(yīng)上升,馬來西亞及韓國的進口份額明顯提升,新加坡的燃料油進口份額下降。

從進口方式來看,上半年保稅貨物和一般貿(mào)易是主要進口方式.其中,一般貿(mào)易占比10%,燃料油進口深加工需求下滑;保稅貨物占比90%。上半年保稅燃料油進口量合計713.9萬噸,同比增長7%。據(jù)隆眾資訊統(tǒng)計,上半年保稅船用重質(zhì)燃料油港口消費量約647萬噸,增幅約28%。由于中國煉廠低硫燃料油產(chǎn)量陸續(xù)投放,燃料油進口量小幅下降,出口量出現(xiàn)大幅增長。

圖2:國內(nèi)燃料油進口量

圖3:國內(nèi)燃料油出口量

3、新加坡供應(yīng)狀況

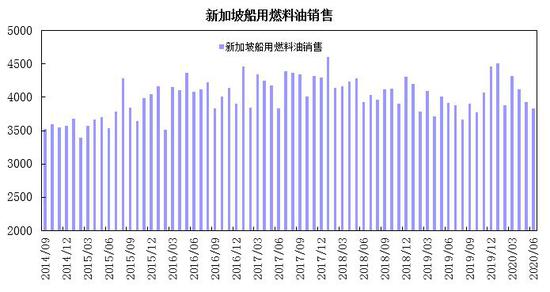

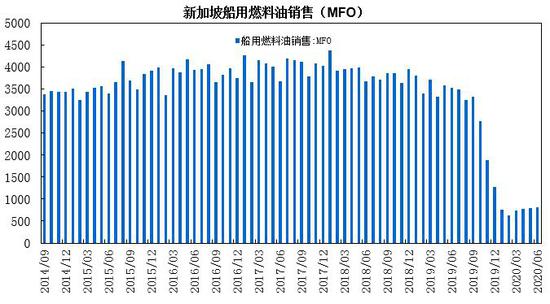

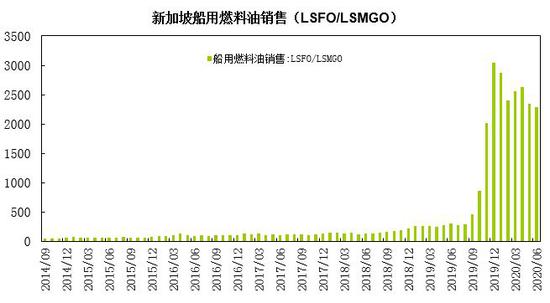

據(jù)數(shù)據(jù)顯示,6月新加坡船用燃料油銷售量為382.9萬噸,環(huán)比下降2.4%,同比下降2.3%;其中,6月船用燃料油MFO銷售量為80.4萬噸,同比下降77.2%;6月船用燃料油LSFO及LSMGO銷售量為228.9萬噸,同比增長665.2%。1-6月新加坡船用燃料油銷售量總計為2458.4萬噸,同比增長3.7%;1-6月船用燃料油MFO銷售量累計為448.3萬噸,同比下降79%;1-6月船用燃料油LSFO及LSMGO銷售量累計為1510.1萬噸,同比增長836.5%。

6月新加坡船用燃料油銷售量呈現(xiàn)回落,LSFO及LSMGO銷售量環(huán)比小幅下降,MFO船用油銷售量低位略有回升。

圖4:新加坡船用燃料油銷售

圖5:新加坡船用燃料油銷售(MFO)

圖6:新加坡船用燃料油銷售(LSFO/LSMGO)

4、新加坡庫存

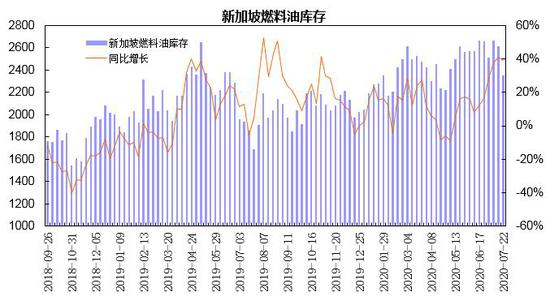

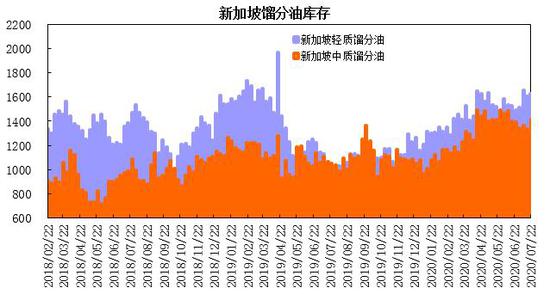

新加坡企業(yè)發(fā)展局(ESG)公布的數(shù)據(jù)顯示,截至7月22日當(dāng)周,新加坡包括燃料油及低硫含蠟殘油在內(nèi)的殘渣燃料油(瀝青除外)庫存為2350.5萬桶,較上月減少309.1萬桶,環(huán)比降幅為11.6%,同比增幅為38.9%。包括石腦油、汽油、重整油在內(nèi)的輕質(zhì)餾分油庫存為1624.5萬桶,較上月增加129.5萬桶,環(huán)比增幅為8.7%,較上年同期增長76.3%;新加坡中質(zhì)餾分油庫存為1410.8萬桶,較上月增加16.3萬桶,環(huán)比增幅為1.2%,較上年同期增長33.7%。

新加坡燃料油庫存較上月出現(xiàn)回落,輕質(zhì)餾分油及中質(zhì)餾分油庫存環(huán)比呈現(xiàn)增長;由于煉廠開工整體偏低及西方套利船貨流入減少,加上夏季中東地區(qū)電廠需求增加,7月中下旬燃料油庫存自三年多高位出現(xiàn)回落。據(jù)統(tǒng)計,當(dāng)前馬六甲水域燃料油浮倉約3230.7萬桶,其中低硫燃料油庫存約2712萬桶。整體上,新加坡地區(qū)燃料油仍面臨去庫存壓力。

圖7:新加坡燃料油庫存

圖8:新加坡餾分油庫存

5、燃料油倉單

截至7月28日,上海期貨交易所的燃料油期貨倉單共計497580噸,較上月減少38800噸,環(huán)比降幅為7.2%;理論可用庫容量為409420噸。燃料油期貨倉單較上月出現(xiàn)回落,但仍處于高位水平,對近月合約期價構(gòu)成交割壓力。

圖9:上期所燃料油倉單

6、海運指數(shù)

波羅的海貿(mào)易海運交易所公布的數(shù)據(jù)顯示,截至7月27日,波羅的海干散貨運費指數(shù)(BDI)為1293點,較上月下跌506點,環(huán)比跌幅為28.1%,同比跌幅為33.3%。其中好望角型運費指數(shù)(BCI)為2052點,環(huán)比跌幅為52.5%,同比跌幅為43.7%;巴拿馬型運費指數(shù)(BPI)為1161點,環(huán)比跌幅為7.6%,同比跌幅為44.9%;超級大靈便型運費指數(shù)(BSI)為906點,環(huán)比漲幅為32.7%,同比跌幅為9.9%;小靈便型運費指數(shù)(BHSI)為472點,環(huán)比漲幅為17.7%,同比跌幅為8.4%。

7月份BDI指數(shù)沖高回落,受益于二季度中國復(fù)工復(fù)產(chǎn)加速,BDI指數(shù)于月初觸及高點,隨即連續(xù)三周下跌,復(fù)工復(fù)產(chǎn)集中恢復(fù)狀態(tài)基本結(jié)束,指數(shù)逐漸回歸;好望角型運費回落幅度較大,巴拿馬型運費也大幅下跌,超靈便型運費較上月上漲。

圖10:波羅的海干散貨指數(shù)

二、觀點總結(jié)

OPEC+減產(chǎn)協(xié)議進入第二階段,8月至12月減產(chǎn)770萬桶/日,供應(yīng)端收縮對油市呈托底支撐;北半球夏季出行高峰有望拉動需求,供需端仍呈改善預(yù)期;而疫情二次爆發(fā)風(fēng)險,兩國關(guān)系緊張令貿(mào)易局勢存在變數(shù)等因素加劇油價波動,預(yù)計原油期價呈現(xiàn)區(qū)間震蕩走勢,成本端繼續(xù)帶動燃料油。供需端,國內(nèi)燃料油產(chǎn)量大幅增長,供應(yīng)增長以低硫燃料油為主,燃料油進口量小幅下降,出口量出現(xiàn)大幅增長;新加坡燃料油銷售量呈現(xiàn)回落,低硫燃料油銷售量小幅下降,高硫燃料油銷售量低位略有回升;夏季中東地區(qū)電廠需求增加,對高硫燃料油需求有所拉動;船燃終端需求恢復(fù)仍較緩慢,低硫燃料油供需較為寬松。新加坡地區(qū)燃料油仍面臨去庫存壓力,上期所燃料油倉單也處于偏高水平,限制燃料油期價的上行空間。預(yù)計燃料油期貨合約呈現(xiàn)區(qū)間震蕩走勢。

圖11:上海燃料油主力合約走勢

圖12:低硫燃料油主力合約走勢

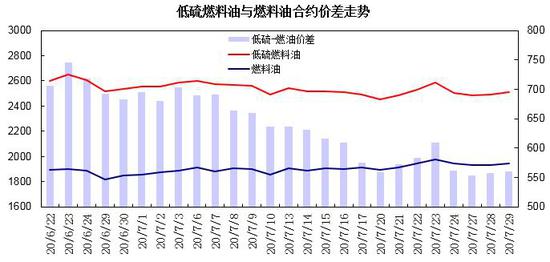

圖13:新加坡低硫與高硫燃料油走勢

圖14:上海燃料油主力合約走勢

三、操作策略

預(yù)計燃料油期價呈現(xiàn)區(qū)間震蕩走勢,采取區(qū)間短空交易的策略。技術(shù)上,F(xiàn)U2101合約期價考驗1800-1850區(qū)域支撐;上方面臨2000-2050區(qū)域壓力,預(yù)計8月份主要處于1800-2050區(qū)間波動。LU2101合約期價考驗2400一線支撐;上方面臨2600-2650區(qū)域壓力,主要處于2400-2650區(qū)間波動。

1、短線策略

7月份燃料油主力合約呈現(xiàn)小幅回升走勢,整體波動率較上月縮窄,月度波動幅度在120左右,月度波動幅度在7%左右,周度波動幅度在75-105區(qū)間,周均波動幅度約90左右,日線波動幅度在25-80區(qū)間,日均波動幅度約48左右。預(yù)計8月上海燃料油期價呈現(xiàn)區(qū)間震蕩走勢,建議日內(nèi)交易以40-90區(qū)間為宜,周度交易以100-140區(qū)間為宜;注重節(jié)奏的把握及倉位控制,作好資金管理。

2、中線交易策略

(1)資金管理:本次交易擬投入總資金的10%-20%,分批建倉后持倉金額比例不超出總資金的25%。

(2)持倉成本:FU2101合約采取反彈短空策略,建倉區(qū)間2030-2050元/噸,持倉成本控制在2040元/噸左右。

(3)風(fēng)險控制:若收盤價破2100元/噸,對全部頭寸作止損處理。

(4)持倉周期:本次交易持倉預(yù)計1個月,視行情變化及基本面情況進行調(diào)整。

(5)止盈計劃:當(dāng)期價向我們策略方向運行,目標(biāo)看向1860元/噸。視盤面狀況及技術(shù)走勢可滾動交易,逐步獲利止盈。

(6)風(fēng)險收益比評估:預(yù)期風(fēng)險收益比為3:1。

【風(fēng)險因素】

(1)國際原油價格大幅上漲

(2)航運需求大幅上升

(3)新加坡燃料油庫存超預(yù)期下降

3、套利策略

上市以來,LU2101與FU2101合約價差呈現(xiàn)回落,自740元/噸逐步縮窄至550元/噸左右;預(yù)計8月LU2101與FU2101合約價差處于530-630區(qū)間運行,操作上可530-550區(qū)域采取買LU2101賣FU2101的交易策略,目標(biāo)區(qū)間620-630,止損500。

4、企業(yè)套保策略

8月份,燃料油貿(mào)易企業(yè)可待FU2101合約期價處于2000至2050元/噸時,適當(dāng)介入賣出套保;防范未來燃料油價格下跌,鎖定銷售利潤。

瑞達期貨 林靜宜

責(zé)任編輯:宋鵬

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)