相關(guān)閱讀:

文/新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄作家 朱小黃

隨著國(guó)家經(jīng)濟(jì)社會(huì)的發(fā)展及實(shí)踐積累,中國(guó)的五年規(guī)劃體制越來(lái)越成熟,在國(guó)民經(jīng)濟(jì)與社會(huì)發(fā)展中發(fā)揮著越來(lái)越重要的作用。因此對(duì)于提升五年期規(guī)劃在制定和評(píng)估等階段的科學(xué)性及合理性的要求日益緊迫。鑒于此,本部分以“十三五”規(guī)劃為例,在綜合考慮了國(guó)家經(jīng)濟(jì)、政府收支、人民生活、生態(tài)環(huán)境以及自然資源等因素的基礎(chǔ)上,同樣運(yùn)用異度均衡的思想,結(jié)合社會(huì)效益-成本理論,構(gòu)建了“十三五”規(guī)劃前三年國(guó)家的總收益和總損耗的比值模型,利用該模型來(lái)評(píng)估“十三五”規(guī)劃目前取得的績(jī)效。希望借此為國(guó)家制定及評(píng)估五年規(guī)劃的指標(biāo)及成果提供一個(gè)新的視角。

1 “十三五”期間國(guó)家總損耗及總收益的核算范圍

在進(jìn)行“十三五”期間國(guó)家的總收益總損耗分析之前,首先必須弄清楚規(guī)劃期間國(guó)家收益和損耗的基本內(nèi)容及核算范圍。本文認(rèn)為,規(guī)劃期間國(guó)家總收益是指整個(gè)國(guó)家在規(guī)劃期內(nèi)創(chuàng)造的財(cái)富及經(jīng)濟(jì)增長(zhǎng),而國(guó)家總損耗是國(guó)家在規(guī)劃期內(nèi)為履行其職責(zé)、實(shí)現(xiàn)其執(zhí)政目標(biāo)、必須對(duì)社會(huì)經(jīng)濟(jì)發(fā)展進(jìn)行的管理和投入及政府自身正常運(yùn)轉(zhuǎn)所耗費(fèi)的各種社會(huì)資源,以及由其所引發(fā)的現(xiàn)今和未來(lái)一段時(shí)間對(duì)國(guó)家及社會(huì)所造成額外負(fù)擔(dān)和損失。兩者的具體核算范圍如下:

(1)“十三五”期間國(guó)家總收益的核算

本文將“十三五”規(guī)劃期間國(guó)家總收益分為顯性收益和隱性收益,其中隱性收益又包含了當(dāng)期隱性收益和未來(lái)隱性收益。顯性收益表示國(guó)家的直接財(cái)富收入,用國(guó)家在規(guī)劃期內(nèi)的一般公共預(yù)算總收入來(lái)衡量,隱性收益表示政府對(duì)社會(huì)經(jīng)濟(jì)發(fā)展的貢獻(xiàn),即國(guó)家經(jīng)濟(jì)的進(jìn)步,用國(guó)家在規(guī)劃期內(nèi)GDP的增長(zhǎng)來(lái)衡量。需要特別說(shuō)明的是,這里的隱性收益包含了當(dāng)前和未來(lái)的隱性收益。

顯性收益表示“十三五”期間國(guó)家的直接財(cái)富收入,用此期間政府的財(cái)政收入總量來(lái)衡量。隱性收益表示“十三五”期間政府對(duì)社會(huì)經(jīng)濟(jì)發(fā)展的貢獻(xiàn),即社會(huì)經(jīng)濟(jì)的進(jìn)步,用此期間的經(jīng)濟(jì)活動(dòng)帶來(lái)的GDP增量來(lái)衡量。需要特別說(shuō)明的是,由于當(dāng)前的經(jīng)濟(jì)活動(dòng)在未來(lái)若干年都會(huì)為社會(huì)創(chuàng)造收益,因此本文將隱性收益分為當(dāng)期隱性收益和未來(lái)隱性收益,其中當(dāng)期隱性收益表示“十三五”規(guī)劃期內(nèi)的經(jīng)濟(jì)活動(dòng)給該規(guī)劃期帶來(lái)的GDP的增量,未來(lái)隱性收益表示“十三五”規(guī)劃期內(nèi)的經(jīng)濟(jì)活動(dòng)給未來(lái)各年帶來(lái)的GDP增量的總和。

(2)“十三五”期間國(guó)家總損耗的核算

國(guó)家總損耗分為顯性損耗和隱性損耗,而隱性損耗又包含當(dāng)期隱性損耗以及未來(lái)隱性損耗。顯性損耗表示國(guó)家消耗的直接損耗,用政府在規(guī)劃期內(nèi)的一般公共預(yù)算總支出來(lái)衡量。當(dāng)期隱性損耗則包含了資源損耗、生態(tài)環(huán)境損耗和社會(huì)民生損耗。

在資源損耗的核算上,針對(duì)具有代表性的土地資源損失的損耗以及礦產(chǎn)資源的損耗進(jìn)行計(jì)算,土地資源損耗主要核算規(guī)劃期內(nèi)為城區(qū)或工業(yè)建設(shè)等消耗的土地量以及單位面積土地本身的價(jià)值,包括生態(tài)價(jià)值和經(jīng)濟(jì)作物價(jià)值。礦產(chǎn)資源損耗主要核算規(guī)劃期內(nèi)各類(lèi)礦產(chǎn)資源消耗的總量以及單位礦產(chǎn)資源的價(jià)值。

在對(duì)生態(tài)環(huán)境損耗的核算上,主要對(duì)“十三五”規(guī)劃期內(nèi)廣義的環(huán)境經(jīng)濟(jì)內(nèi)容進(jìn)行計(jì)算,即對(duì)生態(tài)環(huán)境的各部分損失進(jìn)行計(jì)算。但由于數(shù)據(jù)、核算方法等一系列條件的限制,重點(diǎn)放在環(huán)境損失的核算中。對(duì)環(huán)境損失的核算,只核算環(huán)境污染,對(duì)環(huán)境污染的核算采用虛擬治理?yè)p耗的計(jì)算方法。虛擬治理?yè)p耗是指規(guī)劃期內(nèi)排放到環(huán)境中的污染物按照現(xiàn)行的治理技術(shù)和水平全部治理所需要的支出。包括對(duì)大氣污染、水污染以及固體廢棄物污染的實(shí)物量和價(jià)值量,以及兩者綜合的核算。本文采用治理?yè)p耗法核算虛擬治理?yè)p耗,這一方法的具體思路是:假設(shè)所有污染物都得到治理,則當(dāng)年的環(huán)境退化不會(huì)發(fā)生,從數(shù)值上看,虛擬治理?yè)p耗是環(huán)境退化價(jià)值的一種下限核算。在核算數(shù)據(jù)方面,選取污染物的排放量作為環(huán)境污染實(shí)物量核算的數(shù)據(jù),選取污染物的治理?yè)p耗作為環(huán)境污染價(jià)值量的核算數(shù)據(jù),即假設(shè)對(duì)所有排放的污染均給予治理。

在對(duì)社會(huì)民生損耗的核算上,主要計(jì)算規(guī)劃期內(nèi)居民的生活損耗總的增加量,包括居民的日常生活、教育及住房損耗等。

在對(duì)衛(wèi)生醫(yī)療損耗的核算上,主要計(jì)算規(guī)劃期內(nèi)由于經(jīng)濟(jì)發(fā)展所造成的政府衛(wèi)生醫(yī)療費(fèi)用的增加以及規(guī)劃內(nèi)發(fā)生的公共衛(wèi)生事件所消耗的各類(lèi)資源的價(jià)值。

未來(lái)隱性損耗主要指國(guó)家在當(dāng)前規(guī)劃期內(nèi)的行為對(duì)未來(lái)可能造成的風(fēng)險(xiǎn),由于未來(lái)的損耗很大程度上受到當(dāng)前決策的影響,因此本文假定未來(lái)每年的隱性損耗會(huì)在當(dāng)前規(guī)劃期內(nèi)年平均隱性損耗的基礎(chǔ)上波動(dòng)。

2.模型構(gòu)建

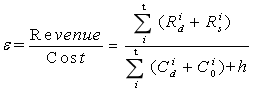

基于異度均衡的思想,可以構(gòu)建“十三五”期間國(guó)家總收益—總損耗比值的數(shù)學(xué)模型,具體如下:

本文將隱性損耗分為當(dāng)期隱性損耗和未來(lái)隱性損耗,因此根據(jù)上式可以構(gòu)建如下等式:

上式中

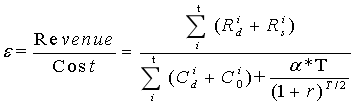

表示“十三五”規(guī)劃期間產(chǎn)生的未來(lái)隱性損耗,假設(shè)未來(lái)平均每年的隱性損耗為

,結(jié)合任期決策模型中關(guān)于社會(huì)貼現(xiàn)的假定可得“十三五”規(guī)劃期間的未來(lái)T年的隱性損耗為:

將上式代入

的表達(dá)式可得:

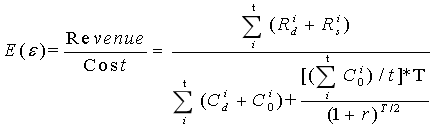

若未來(lái)平均每年的隱性損耗在規(guī)劃期內(nèi)年平均隱性損耗的基礎(chǔ)上波動(dòng),且

是滿(mǎn)足期望值為

的隨機(jī)變量,于是有

本文采用的主要符號(hào)及說(shuō)明如下:

表示“十三五”規(guī)劃期間國(guó)家總收益與總損耗的比值;

表示規(guī)劃期間第i年的國(guó)家的顯性收益;

表示規(guī)劃期間第i年的國(guó)家的隱性收益;

表示規(guī)劃期間第i年的國(guó)家的顯性損耗;

表示規(guī)劃期間第i年當(dāng)年的隱性損耗;t表示“十三五”規(guī)劃的前t年,T表示未來(lái)隱性損耗考慮至T年,則

表示未來(lái)T年內(nèi)總的隱性損耗;

為未來(lái)T年內(nèi)總的隱性損耗對(duì)當(dāng)前損耗的折現(xiàn),由于模型中是對(duì)T年內(nèi)的總損耗折現(xiàn),未來(lái)方便模型計(jì)算,同樣將折現(xiàn)的年限定位T/2年。隨機(jī)變量

可以假定其符合某種分布,或者可以用歷史模擬法來(lái)確定其分布情況。

3.計(jì)算結(jié)果分析

參考前文任期公平問(wèn)題中的模型及核算方法,可得“十三五”規(guī)劃期間考慮不同未來(lái)年限隱性收益條件下國(guó)家的總收益情況,具體如下表1所示:

表 1 “十三五”期間考慮不同未來(lái)年限的國(guó)家總收益情況統(tǒng)計(jì)(單位:億元)

同樣地,也可以得到考慮不同未來(lái)年限隱性損耗的國(guó)家總損耗情況,具體如下表2所示:

表 2 “十三五”期間考慮不同未來(lái)年限的國(guó)家總損耗情況統(tǒng)計(jì)(單位:億元)

基于上表,通過(guò)國(guó)家總收益比總損耗可得“十三五”期間考慮不同未來(lái)年限下的國(guó)家總收益-總損耗比值情況。

表3 “十三五”期間國(guó)家總收益和總損耗比值情況

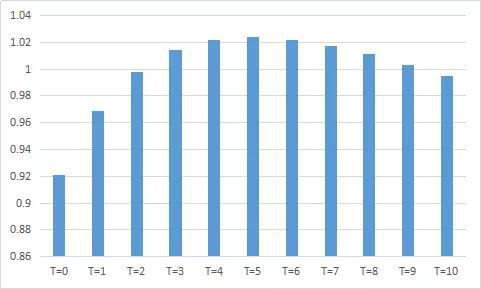

根據(jù)上表3可得如下所示的可視化柱形圖:

圖一 考慮不同未來(lái)風(fēng)險(xiǎn)的“十三五”期間國(guó)家總收益-總損耗比值

由于本文認(rèn)為未來(lái)每年的隱性損耗會(huì)在當(dāng)前規(guī)劃期內(nèi)年平均隱性損耗的基礎(chǔ)上波動(dòng)。為了進(jìn)一步探討未來(lái)隱性損耗的波動(dòng)性以及在波動(dòng)范圍內(nèi)損耗發(fā)生的概率,本文假定未來(lái)平均每年的隱性損耗是服從正態(tài)分布的,其期望值為當(dāng)期隱性損耗,標(biāo)準(zhǔn)差位5%的期望值。于是可以得到在95%的置信水平下國(guó)家未來(lái)總損耗的置信區(qū)間以及總收益總損耗比值的置信區(qū)間,具體如下表4所示:

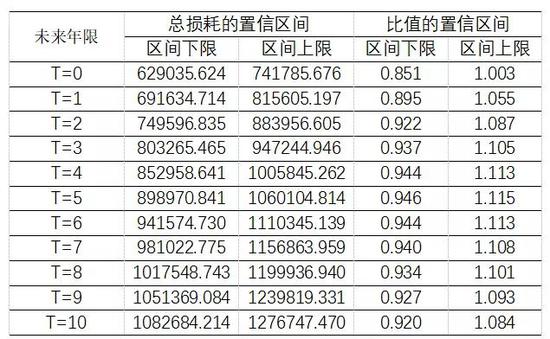

表 4 95%置信水平下,國(guó)家總收益-總損耗比值的置信區(qū)間

上表中,時(shí)間T表示考慮的未來(lái)隱性損耗的年數(shù),當(dāng)T=0時(shí)表示不考慮未來(lái)隱性損耗,總損耗和比值的置信區(qū)間表示在95%的置信水平下國(guó)家總損耗以及總收益總損耗比值的波動(dòng)范圍。以T=1為例,根據(jù)上表考慮未來(lái)1年的隱性損耗時(shí),國(guó)家總損耗的值落在區(qū)間[691634.714, 815605.197]內(nèi)的概率為95%,相應(yīng)地,國(guó)家總收益總損耗比值落在區(qū)間[0.895,1.055]內(nèi)的概率也為95%,說(shuō)明即使在損耗波動(dòng)的情況下,總收益總損耗的比值也以極大的概率落在區(qū)間[0.895,1.055]內(nèi)。

根據(jù)圖1可以得出,隨著考慮的未來(lái)年數(shù)逐漸增加,“十三五”期內(nèi)國(guó)家的總收益和總損耗的比值呈現(xiàn)先增后減的情況,說(shuō)明在短期的未來(lái),“十三五”期間國(guó)家的經(jīng)濟(jì)活動(dòng)帶來(lái)的隱性收益的增長(zhǎng)幅度是大于隱性損耗的,而在長(zhǎng)期的未來(lái),隱性收益的增長(zhǎng)幅度會(huì)逐漸小于隱性損耗的,因此國(guó)家總收益總損耗的比值也會(huì)逐漸下降,慢慢出現(xiàn)小于1的情況。但從“十三五”總體來(lái)看,直至T=10時(shí),國(guó)家總收益總損耗的比值才開(kāi)始出現(xiàn)小于1的情況,說(shuō)明即便是考慮了未來(lái)10年左右的隱性收益和損耗,國(guó)家的總收益總損耗比也只是略小于1,比較接近1,說(shuō)明國(guó)家在“十三五”期間的績(jī)效在一定程度上是貼合異度均衡狀態(tài)的。總的來(lái)看,“十三規(guī)劃”的編制和實(shí)施保持了經(jīng)濟(jì)理性,兼顧了當(dāng)前和未來(lái),取得了不俗的成績(jī)。

盡管如此,但根據(jù)文章的結(jié)論和相關(guān)數(shù)據(jù)可以發(fā)現(xiàn),一旦將長(zhǎng)期效應(yīng)(考慮未來(lái)10年甚至是更長(zhǎng)遠(yuǎn)的隱性收益損耗)納入到異度均衡評(píng)估中,國(guó)家總收益逐漸會(huì)無(wú)法覆蓋總損耗。說(shuō)明“十三五”期間我國(guó)的經(jīng)濟(jì)發(fā)展還是在一定程度上依賴(lài)了各種“紅利”,如制度紅利、人口紅利以及資源紅利等,把當(dāng)期的風(fēng)險(xiǎn)某種程度上后移到了更長(zhǎng)遠(yuǎn)的未來(lái)。國(guó)家在制定及實(shí)施中長(zhǎng)期的發(fā)展規(guī)劃時(shí)仍然存在重視當(dāng)前經(jīng)濟(jì)發(fā)展,而在核心技術(shù)投入、教育投資、環(huán)境保護(hù)、民生等影響比較長(zhǎng)遠(yuǎn)的方面則投入不足的問(wèn)題。特別是在地方發(fā)展中,GDP熱潮等現(xiàn)象依然廣泛存在。從國(guó)家和社會(huì)長(zhǎng)期發(fā)展的角度看,未來(lái)國(guó)家的發(fā)展規(guī)劃應(yīng)該更多地考慮異度均衡,尤其是需要將未來(lái)風(fēng)險(xiǎn)納入到規(guī)劃中來(lái)。

(本文作者介紹:原中信銀行行長(zhǎng))

責(zé)任編輯:張譯文

新浪財(cái)經(jīng)意見(jiàn)領(lǐng)袖專(zhuān)欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見(jiàn)領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見(jiàn)領(lǐng)袖的微信號(hào)“kopleader”即可,也可以?huà)呙柘路蕉S碼添加關(guān)注。意見(jiàn)領(lǐng)袖將為您提供財(cái)經(jīng)專(zhuān)業(yè)領(lǐng)域的專(zhuān)業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼