報告摘要

美國制裁俄羅斯石油(Rosneft)子公司,國內瀝青原料斷供預期重燃:2月18日美國財政部海外資產控制辦公室對俄羅斯國家石油公司(Rosneft)下子公司俄羅斯國家石油貿易公司(Rosneft Trading SA)及其負責人實施制裁,委內瑞拉馬瑞原油大部分直接或間接由該公司供應至中國、印度以及亞太國家,馬瑞原油在我國瀝青原料占比較高,國內瀝青原料斷供預期重燃。

美國制裁落實后,俄羅斯、委內瑞拉燃料油供應下降預期強化:近年來俄羅斯、委內瑞拉燃料油產量不斷下降,此次制裁后產量加速下降預期強化。制裁子公司但總公司股票大跌,預計此次制裁或對母公司Rosneft業務有一定影響,鑒于Rosneft業務涉及原油開采、管道及運輸(此次制裁企業主營業務),該公司是俄羅斯第一大原油生產公司,原油產量有概率受影響;且該公司旗下九家煉廠產能俄羅斯占比約20%,其燃料油產量變動對當下供應下降預期主導的高硫燃料油影響較大。委內瑞拉燃料油產量雖不斷下滑但每月仍有20-30萬噸出口至亞太,關聯制裁恐強化燃料油供應下降預期。

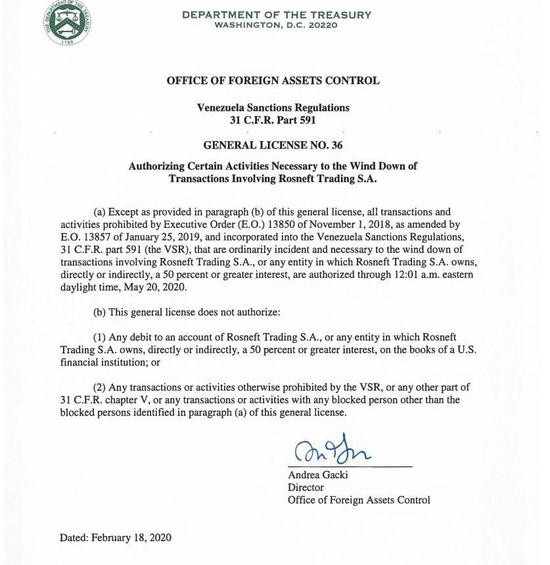

后期關注制裁進展:美國對委內瑞拉制裁不斷升級,波及第三方企業趨勢加強,雖然俄羅斯與委內瑞拉貿易去美元化進程加快石油貿易物易物居多,但關聯制裁恐令中國和印度買家望而卻步。此次制裁短期造成瀝青期價的恐慌性上漲難以避免。但需要謹慎的是此次制裁90天一般許可到期之后美國是否繼續制裁(美國財政部表示,與此前的制裁一樣,這一制裁不一定是永久性的。同時,美國財政部還發出一個通用許可,允許其他公司可以在90天內結束與俄羅斯國家石油貿易公司的交易。參照美國對中遠海運大連子公司的先制裁后解除的做法,且美國二月進口了三船委內瑞拉燃料油,警惕美國制裁反復);是否出現新的代理公司代替俄油。如果后期仍維持制裁且無替代俄油的代理公司,瀝青原料斷供50%將成為現實。

一、美國制裁俄羅斯石油(Rosneft)子公司,國內瀝青原料斷供預期重燃

現階段國內瀝青原料50%約為委內瑞拉馬瑞原油,在去年美國對委內瑞拉進一步制裁后,馬瑞原油80%以上由俄羅斯石油直接或間接供應至中國、印度以及亞太其他國家(馬來西亞)。馬瑞原油在我國瀝青原料占比仍較大,短期驅動瀝青期價拉升反映市場對瀝青原料斷供的擔憂。

近年來,美國制裁委內瑞拉導致該國經濟惡化,裝置老化導致該國原油產量不斷下滑,且美國對委內瑞拉制裁不斷升級,逐漸波及第三方企業,國內煉廠開始尋找替代原料,但從馬瑞原油到港與瀝青產量比值來看,馬瑞原油國內瀝青原料占比有所下降,但仍是主要原料(2019年月均馬瑞原油/瀝青產量比重50%)。

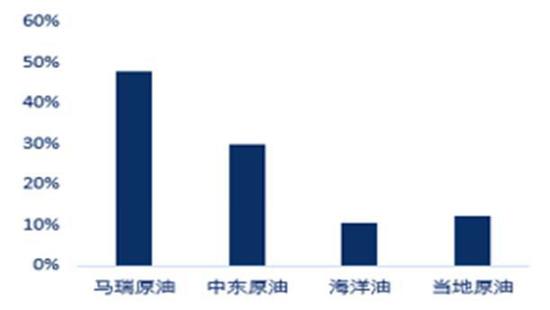

圖1:國內瀝青原料(2017)

數據來源:卓創 中信期貨研究部

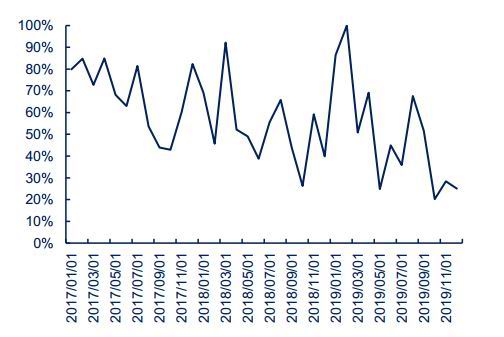

圖2:馬瑞原油到港/國內瀝青產量

數據來源:路透、百川 中信期貨研究部

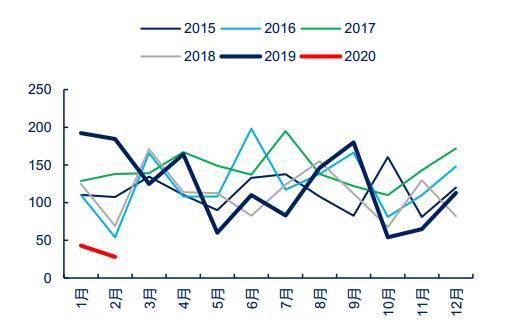

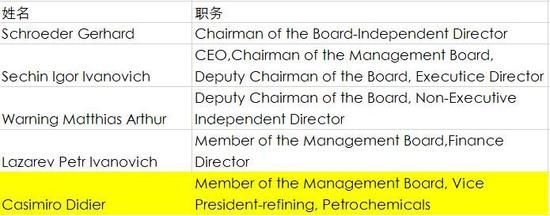

2019年6月俄油開始向國內買家供應馬瑞原油,此后份額不斷增加,2019年8月20日,中國石油天然氣集團已決定停止從委內瑞拉進口原油《財經》,瀝青期價沖高,此后俄油成為國內馬瑞原油的主要供應來源(俄油與委內瑞拉石油貿易以物易物為主,當時美國對此類貿易并不制裁,俄油拿到馬瑞原油后運至亞太通過混調或更換駁船運至國內),國內月均馬瑞到港量穩定,瀝青原料斷供預期通過此種方式被證偽(2019年馬瑞到港甚至同比增加),期價逐步回到正常。2019年下半年,委內瑞拉原油出口量不斷上升,國內馬瑞原油到港穩定,俄油的轉口馬瑞發揮了較大作用,間接幫助了委內瑞拉政府,2020年2月18日美國以俄油子公司(Rosneft Trading SA)幫助委內瑞拉政府在國際市場上銷售原油為由,宣布對俄羅斯國家石油公司下屬的俄羅斯國家石油貿易公司(RTSA)及其負責人Casimiro Didier實施制裁,關聯制裁恐讓中國、印度買家對俄油馬瑞望而卻步,國內瀝青原料斷供預期重燃。

圖3:國內馬瑞原油到港 單位:萬噸

數據來源:路透 中信期貨研究部

圖4:委內瑞拉原油出口 單位:千桶/天

數據來源:彭博 中信期貨研究部

二、美國制裁落實后,俄羅斯、委內瑞拉燃料油供應擾動預期強化

近年來俄羅斯、委內瑞拉燃料油產量不斷下降,此次制裁后產量加速下降預期強化。俄油子公司俄羅斯石油貿易公司——Rosneft Trading SA成立于2011年,總部位于瑞士日內瓦,主營業務是石油散貨貿易(原油、成品油)。制裁該子公司(Rosneft Trading SA)后總公司(Rosneft)股票大跌,預計此次制裁或對母公司Rosneft業務有一定影響,俄油業務涉及原油開采、管道及油品貿易(此次制裁企業主營業務),是俄羅斯第一大原油生產公司,原油產量有概率受影響;且該公司旗下九家煉廠產能在俄羅斯占比約20%,燃料油供應在全球占比較大,其燃料油產量變動對當下供應下降預期主導的高硫燃料油影響較大。疊加委內瑞拉燃料油產量雖不斷下滑但每月仍有20-30萬噸出口至亞太,因此此次制裁恐強化燃料油供應下降預期。

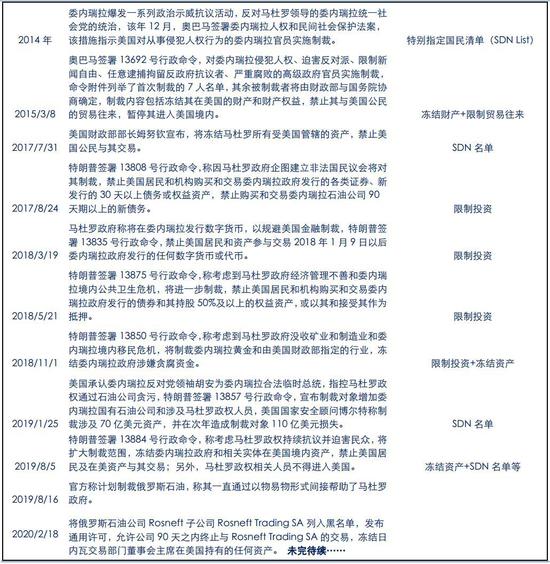

圖5:美國涉及委內瑞拉制裁進程

數據來源:華泰證券 中信期貨研究部

圖6:俄油子公司制裁90天一般許可

數據來源:美國財政部 中信期貨研究部

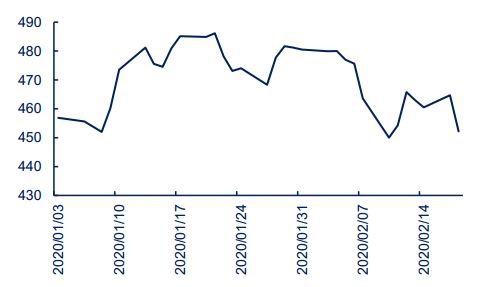

圖7:俄油股票

數據來源:路透 中信期貨研究部

圖8:俄油高管和董事

數據來源:路透 中信期貨研究部

2016年數據顯示,俄油原油產量4021千桶/天,屬于俄羅斯第一大產油公司;俄油在俄羅斯擁有最大的煉廠產能,九家煉廠產能約1334千桶/天(占俄羅斯煉廠總產能6826千桶/天的20%),俄羅斯煉廠老舊且以簡單加工型為主,燃料油出率高,近年俄羅斯二級裝置投產減少了燃料油供應,但其出口量(主要出口至歐洲荷蘭、德國、波蘭和白俄羅斯,再轉運至亞太)在供應下降預期主導的高硫市場仍舉足輕重,此次制裁一旦影響到母公司業務,原油產量、燃料油產量或都受影響。

圖9:俄羅斯主要原油產量(分公司)單位:千桶/天

數據來源:EIA 中信期貨研究部

圖10:燃料油產量 單位:千桶/天

數據來源:EA 中信期貨研究部

二、關注制裁進展,謹防美國反復

美國對委內瑞拉制裁不斷升級,波及第三方企業趨勢加強,俄羅斯與委內瑞拉貿易去美元化進程加快石油貿易物易物居多,但關聯制裁恐令中國和印度買家望而卻步。此次制裁短期造成瀝青期價的恐慌性上漲難以避免。但需要謹慎的是此次制裁90天一般許可到期之后美國是否繼續制裁(美國財政部表示,與此前的制裁一樣,這一制裁不一定是永久性的。同時,美國財政部還發出一個通用許可,允許其他公司可以在90天內結束與俄羅斯國家石油貿易公司的交易。參照美國對中遠海運大連子公司的先制裁后解除的做法,比如美國二月進口了三船委內瑞拉燃料油,充分說明美帝狡猾且反復);是否出現新的代理公司代替俄油。如果后期仍維持制裁且無替代俄油的代理公司,瀝青原料斷供50%將成為現實。

中遠海運子公司制裁到解除制裁過程可以看出美國態度的反復:2019年9月25日,中遠海運全資子公司大連中遠海運油品運輸有限公司被美國財政部海外資產控制辦公室以涉及伊朗原油運輸業務的理由列入被特別之人國民和被禁足者名單,禁止美國實體和個人與其有業務往來,母公司中遠海能股票大跌,運費大漲。2020年1月31日,美國財政部宣布已解除對大連中遠海運油品運輸公司的制裁。2020年2月2日,美國財政部宣布將中國遠洋海運集團幾家子公司從制裁名單中移除,母公司中遠海能股票大漲,運費觸底。意味著對俄油子公司的制裁也并非一成不變,需要持續關注。

中信期貨 桂晨曦

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)