地緣形勢的突變以及由此引發股指下挫,經濟數據轉好勢頭未能持續,讓金銀技術上的中期支撐免于下破,且黃金相對較強。此外,人民幣貶值讓國內金銀表現更優。展望六月,地緣政治、經濟憂慮及股指的調整要求仍將刺激市場的避險情緒,成為金銀價格的支撐因素。相對而言,黃金將更為受益而有維持相對強勢的基礎;白銀因實物需求憂慮會削弱避險支撐力度,加之基金持倉信心的缺失,銀價弱勢還難扭轉。

要點:

地緣政治局勢突變成為主要支撐。

經濟數據好轉未能持續,經濟預期需進一步驗證。

美聯儲會議再度來襲,美元及人民幣匯率將是關鍵影響因素之一。

美股仍有調整預期,國內股指相對抗跌,對避險情緒影響不一。

基金持倉興趣未見明顯提升。

觀點和操作策略:

黃金:大區間內外穩內強,未突破大區間之前,區間內可逢調整偏多,不過于追高。如有意外題材刺激,出現重大技術突破則可順勢跟隨。

白銀:趨勢偏空,但外弱內抗跌。6月仍有向下測試支撐的要求,未破位前不過于追空,區間思路下反彈偏空交易為主。

一、行情回顧

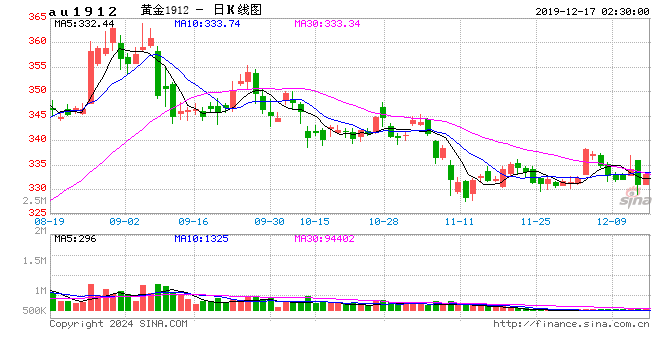

五月份,地緣政治形勢突變成為避險情緒的主導題材,黃金格外受益,COMEX黃金震蕩偏穩;滬金在人民幣貶值因素支撐下表現偏強,期價全月上漲。相對而言,商品屬性更重的白銀,因經濟數據好轉未能持續,影響實物需求預期而表現偏弱,COMEX白銀刷新年內新低;滬銀受益于人民幣貶值而相對抗跌,表現為低位弱勢橫盤走勢(見圖1)。

圖1:國際國內黃金、白銀走勢日線圖

(數據來源:文華財經)

二、主要影響因素分析

(一)地緣政治形勢突變成為避險情緒的主導,6月份這一影響因素將仍然存在。

美伊局勢一直是近兩月金銀價格的一個潛在的利多刺激。5月份開始,除了美伊局勢外,地緣政治方面又出現了兩個突然的變化:

一是,中米貿易摩擦再燃戰火。5月5日,特朗普的一篇推文,打破了前幾個月一路向好的談判形勢。推文稱自2019年5月10日起,對從中國進口的2000億美元清單商品加征的征稅稅率由10%提高到25%,這一政策已于5月10落地生效。作為反制措施,中國決定自2019年6月1日起,對已實施加征征稅的600億美元清單美國商品中的部分,提高加征征稅稅率,分別實施25%、20%或10%加征征稅,對之前加征5%征稅的稅目商品仍繼續加征5%征稅。中米元貿易摩擦的升級再度引發了對于經濟的憂慮,并刺激了市場的避險需求,造成人民幣的貶值。從目前雙方的態度和演變形勢來看,新一輪中米貿易沖突在短期內預計不會得到有效的扭轉,市場避險情緒仍將受到刺激。

二是,英國脫歐不確定性再度增強。5月下旬,英國首相宣布將于6月7日辭職,英國政治風險繼續上升。市場預期英保守黨可能任命一個硬退歐領袖,退歐派議員、前外交大臣鮑里斯·約翰遜被認為是下一任首相的有力競爭者,如果他繼任,英國將很有可能面臨無協議退歐。此外,之前歐洲27國領導人同意英國脫歐期限靈活延至10月底,但在6月歐盟還將對此決定再次評估。因此,6月份,英國退歐的不確定性是又一個影響金銀走勢的潛在地緣政治題材。

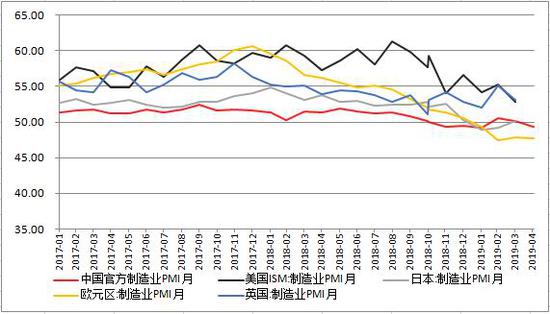

(二)、經濟數據好轉未能持續,經濟預期需進一步驗證。

4月份經濟數據轉好的勢頭未能在5月份延續。主要經濟體中,多個國家反映經濟景氣程度的制造業采購經理人指數PMI再度出現下滑(見圖2)。經濟合作與發展組織(OECD)在5月份公布了最新一次《經濟展望》報告,稱貿易緊張態勢下全球增長仍然“低于正常水平”,并將2019年全球GDP增速預期下調0.1個百分點至3.2%。可見,全球經濟預期下行的憂慮依然存在。

6月份將迎來多國的一季度GDP終值,以及新一月度的PMI等其他經濟數據,這些數據一方面有利于對未來經濟走向預期進行進一步驗證。另一方面,數據與預期及前值的對比,仍會對市場情緒產生沖擊。因此,經濟憂慮對于金銀的避險需求仍有潛在支撐,只是數據與預期的差異仍會造成避險需求的強弱變化,以及金銀價格反復。此外,白銀因商品屬性更重,如果經濟數據差強人意,更利多于黃金,而不利于白銀,這種差異仍將存在。

圖2:全球主要經濟體制造業采購經理人指數(PMI)

(數據來源:WIND資訊、倍特期貨)

(三)、美聯儲會議再度來襲,美元及人民幣匯率將是關鍵影響因素之一。

6月中旬,將迎來年內第四次美聯儲議息會議,這也是一次季度性和半年性會議。從5月份的會議來看,會議聲明及鮑威爾發言均指向中性偏鴿派,但鴿派程度不及市場預期。5月會議后,美國經濟數據有好有壞,美聯儲官員多傾向于在一定時間內在利率方面保持耐心。由此,預計6月份美聯儲議息會議仍會按兵不動,且會議傾向于中性略偏鴿,但只要經濟數據不意外爆冷,會議的政策傾向不會過于鴿派。

美元方面,基于對前述對美聯儲的會議預期,以及美國經濟的比較優勢和市場的避險需求,預計美元目前震蕩中緩步上移的態勢(見圖3)還會維持,上下空間暫時沒有太大的預期,對金銀的影響仍限于短線。

人民幣匯率方面,在中米貿易沖突之下,人民幣面臨著一定的貶值壓力。但在目前“保7”喊話之下,人民幣進一步貶值空間受限,且要有慣性貶值受阻后短線再度轉升的心理準備。6月份,人民幣匯率如果繼續向7靠近,則國內金銀會相對外盤偏強;反之,如果人民幣再度轉升,國內將會受到抑。因此,人民幣匯率仍是6月份內外金銀走勢差異的主導因素。滬金滬銀的交易要多考慮一個人民幣匯率因素。

圖3:美元指數及人民幣離岸匯率

(數據來源:倍特期貨)

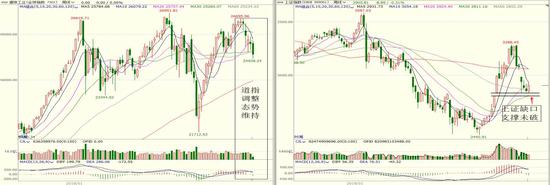

(四)、美股仍有調整預期,國內股指相對抗跌,對避險情緒影響不一。

5月份,道指出現較大幅度的回落走勢,短期周均線及MACD出現下叉,技術圖表上轉入階段調整走勢(見圖4)。從當前的技術指向來看,6月份道指仍有延續調整的要求,這有利于刺激市場對于金銀的避險需求,從而利多于金銀,利多效用的強弱取決于調整的方式和幅度。

相對而言,國內上證指數在4月底就提前于道指展開調整,5月初進一步回落后,于3月份的跳空缺口上方企穩并轉入橫盤。3月份的缺口表現出了較強的技術支撐。6月份只要此缺口不破,上證指數將失去進一步回跌空間。從這一層面來講,國內股指對金銀的避險需求暫不會有太大的提振作用。

圖4:美國道瓊工業及上證指數周線圖

(數據來源:文華財經)

(五)、基金持倉興趣還未見明顯提升。

黃金方面,從美國SPDR Gold Trust基金公司的ETF持倉來看,5月中旬,黃金ETF持倉創了階段低點后有所回升,但回升幅度較為有限(見圖5),顯示基金持倉興趣還未有效提升。

圖5:SRDR黃金ETF持倉

(數據來源:倍特期貨)

從CFTC公布的COMEX金銀持倉報告來看,5月份黃金非商業凈多也有所回升,回升幅度同樣有限,且持續性較差,顯示基金對黃金后市信心相對有限;白銀的非商業凈持倉再度轉為凈空,顯示基金對后市偏悲觀(見圖6)。

圖6:CFTC公布的黃金白銀非商業凈持倉

(數據來源:倍特期貨)

三、技術面分析

(一)黃金中期大區間,短期外盤轉穩內盤較強。

從黃金技術圖表來看(見圖7):COMEX黃金月線仍是大區間,持續近四個月的調整在月均線密集區受到支撐,暫時有企穩跡象;周線上階段性下調壓力有所減緩,5月以來在調整低位呈橫盤區間運行,目前尚未打破這個區間。預計6月份會有短線方向選擇,如果向上突破1310,技術上有望看到1350附近;滬金月、周線形態偏強,但期價還未有效走出大區間,目前期價接近區間上邊。月、周均線多頭排列相對外盤更為明顯,有繼續挑戰大區間上邊的趨勢。6月份主要技術位參考:COMEX金指數支撐參考1270,壓力1310、1353;滬金指數支撐280,壓力298。

圖7:COMEX金和滬金指數月、周線圖

(數據來源:文華財經)

(二)外盤空頭趨勢延續,國內抗跌偏弱震蕩。

從白銀的技術圖表來看(見圖8),5月份COMEX白銀期價繼續下行,不斷刷新年內低點。月、周、日三個時間周期均維持下行趨勢,下方支撐先參考去年底低點,再下方就看2015年底低點;滬銀期價在5月份相對抗跌,表現為偏弱的橫盤區間。月均線下行未改;周線上期價仍在周均線系統偏下偏弱震蕩,且已橫盤九周,關注橫盤后的方向選擇。5月份的主要技術位參考:COMEX白銀支撐13.9,壓力15.3;滬銀指數支撐3380,壓力參考3630-3650。

圖8:COMEX銀和滬銀指數月、周線圖

(數據來源:文華財經)

四、觀點及操作策略

展望6月份,地緣政治、經濟憂慮及股指的調整要求仍將刺激市場的避險情緒,從而成為金銀價格的支撐因素。相對而言,黃金將更為受益而有維持相對強勢的基礎;白銀因經濟下行預期下的實物需求憂慮會削弱避險支撐力度,特別是基金持倉信心的缺失,銀價弱勢還難扭轉。此外,新一月度經濟數據的變動還將會給金銀期價帶來牽制或短線擾動。人民幣匯率的走向也會增加國內金銀的獨立性。

操作策略:

黃金:大區間內外穩內強,未突破大區間之前,區間內可逢調整偏多,不過于追高。如有意外題材刺激,出現重大技術突破則可順勢跟隨。

白銀:趨勢偏空,但外弱內抗跌。6月有再度向下測試支撐的要求,未破位前不過于追空,區間思路下反彈偏空交易為主。

倍特期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:宋鵬

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)