第一部分 前言概要

回顧2018年玉米系行情,17年底的產(chǎn)不足需疊加華北糧質(zhì)偏差激起一波搶糧高峰打出了1月的高點(diǎn),年后賣壓有所回調(diào),3月又一輪補(bǔ)庫(kù)拉起一波,但是隨著價(jià)格一路走高,臨儲(chǔ)拍賣較去年提前一個(gè)月開始,1月和3月作出雙頭,伴隨著臨儲(chǔ)拍賣逐步落地,期價(jià)打到拍賣底價(jià)對(duì)應(yīng)的盤面價(jià)附近后企穩(wěn)。而自4月玉米播種以來(lái),國(guó)務(wù)院召開大豆新增輪作面積會(huì)議,擴(kuò)大豆減玉米,并上升為政治任務(wù),政策導(dǎo)向使得玉米面積有縮減預(yù)期,期間疊加?xùn)|北春旱,又恰逢今年農(nóng)產(chǎn)品天氣炒作氛圍濃厚,新作接連遭受蟲害,暴雨等不利天氣,玉米迎來(lái)一波拉升。此時(shí)由于出庫(kù)效率低,加之交通治理,華北到貨量較少,導(dǎo)致局部偏緊,華北深加工企業(yè)連續(xù)提價(jià)刺激上量,原料成本上漲也使得淀粉企業(yè)紛紛提高售價(jià)轉(zhuǎn)嫁成本,這一波集中提價(jià)也使得淀粉和玉米期價(jià)聯(lián)袂上漲。7月底以來(lái)遼寧遭遇60年一遇伏旱,全國(guó)各地大范圍高溫天氣,而此時(shí)正值主產(chǎn)區(qū)開花散粉期,市場(chǎng)擔(dān)憂高溫影響玉米授粉,炒作情緒再度升溫,高溫又導(dǎo)致華北地區(qū)為保民用電,對(duì)區(qū)域內(nèi)企業(yè)實(shí)行錯(cuò)峰用電管理,部分淀粉企業(yè)受此影響停機(jī)檢修,市場(chǎng)上關(guān)于玉米受干旱高溫影響產(chǎn)量受損的報(bào)道廣泛傳播,資金也紛紛涌入農(nóng)產(chǎn)品,淀粉和玉米期價(jià)再次大漲。隨著玉米、淀粉連續(xù)大漲,玉米01合約突破1900大關(guān),淀粉逼近2400大關(guān)。玉米期貨大幅升水現(xiàn)貨,套保盤大量涌入,注冊(cè)倉(cāng)單急劇增加。隨著市場(chǎng)多方調(diào)研新作玉米生長(zhǎng)情況,加上玉米大會(huì)對(duì)于新作產(chǎn)量的討論,前期天氣不利造成玉米大幅減產(chǎn)的預(yù)期轉(zhuǎn)向,市場(chǎng)普遍預(yù)期新季玉米產(chǎn)量將略增,而且由于陳玉米大量拍賣,新年度將面臨史上最大量的結(jié)轉(zhuǎn)庫(kù)存,預(yù)期的轉(zhuǎn)向疊加收獲壓力炒作,玉米系期價(jià)連續(xù)回調(diào)。四季度市場(chǎng)搶糧熱情不減,深加工收購(gòu)價(jià)提價(jià)熱情自華北向東北蔓延,華北紛紛突破一元大關(guān),東北也也直逼1900,華北東北搶糧博弈,再度拉起一波。但隨著中美和談,取消加征關(guān)稅并擴(kuò)大進(jìn)口的預(yù)期,使得未來(lái)供需格局有修復(fù)預(yù)期,短期走進(jìn)口成本定價(jià)邏輯,遠(yuǎn)月大幅下跌,但本周由于市場(chǎng)逐步回歸理性,一來(lái)配額短期放開可能性不大,另外加征關(guān)稅取消影響同比去年也有限,即使進(jìn)口大幅擴(kuò)大,但由于進(jìn)口增加也會(huì)導(dǎo)致美玉米進(jìn)口成本大幅增加,最后也不是目前的內(nèi)外價(jià)差格局,畢竟國(guó)內(nèi)市場(chǎng)上的主流玉米還是以國(guó)內(nèi)生產(chǎn)的為主,加之美玉米也不能交割,后期即使擴(kuò)大進(jìn)口也影響有限,所以短期玉米跌勢(shì)有所減弱,但目前也正值賣糧高峰,華北東北現(xiàn)貨收購(gòu)價(jià)維持跌勢(shì),年前如導(dǎo)致恐慌出糧或還對(duì)期價(jià)有打壓,近期關(guān)注進(jìn)口政策動(dòng)向和上量及玉米收購(gòu)價(jià)變動(dòng)情況。淀粉方面一來(lái)目前還是銷售淡季,另外玉米價(jià)格連續(xù)下跌,下游觀望情緒增加,走貨不利,本周淀粉現(xiàn)貨價(jià)格也出現(xiàn)較大幅度下調(diào),庫(kù)存仍然持續(xù)累積,淀粉玉米價(jià)差也繼續(xù)走縮。月底淀粉年底備貨也將啟動(dòng),關(guān)注下年底備貨情況,或?qū)Φ矸蹆r(jià)格有一定支撐。

展望明年,由于玉米產(chǎn)不足需格局仍將持續(xù),臨儲(chǔ)庫(kù)存快速去化,玉米仍將維持中心上移,但上半年將壓力較大,進(jìn)口影響、年后賣壓、豬瘟、臨儲(chǔ)拍賣等影響上半年或還有低點(diǎn),耐心等待上半年見底后的做多機(jī)會(huì)。明年淀粉將主要跟隨玉米走勢(shì),另需關(guān)注新增產(chǎn)能投放情況和二三季度的下游需求對(duì)淀粉的提振力度。

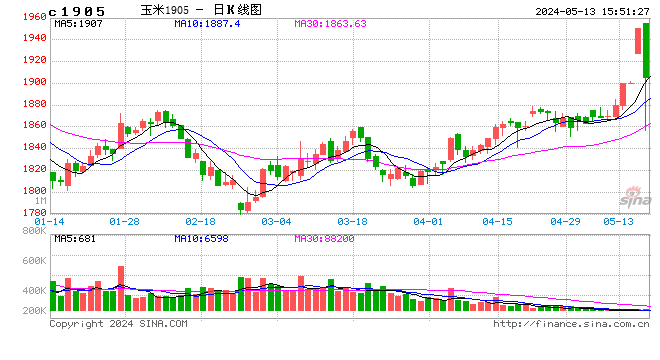

圖1:玉米指數(shù)(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖2:淀粉指數(shù)(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖3:玉米現(xiàn)貨季節(jié)性(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

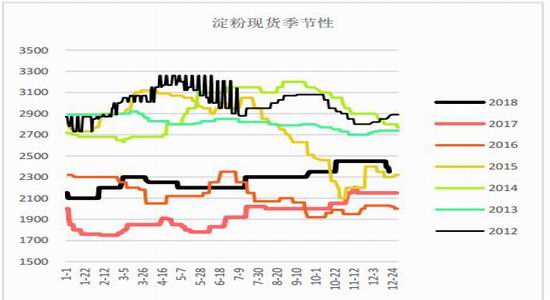

圖4:淀粉現(xiàn)貨季節(jié)性(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

第二部分 基本面情況

一、新糧賣壓是在年前還是年后?新作面積增減如何?

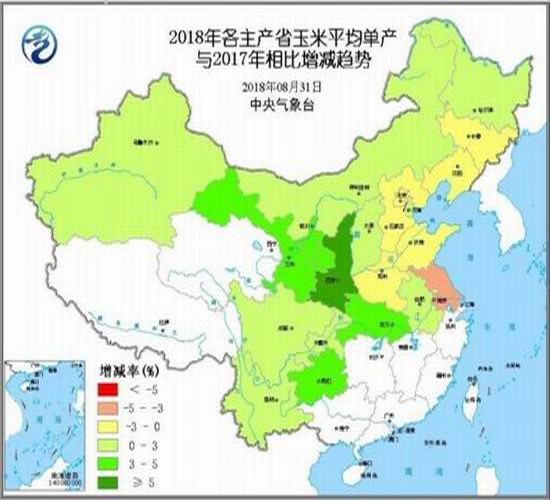

國(guó)家糧油信息中心12月份預(yù)計(jì)2018年玉米播種面積為4230萬(wàn)公頃,比上年減少9.9萬(wàn)公頃(148萬(wàn)畝),減幅0.23%;預(yù)計(jì)玉米產(chǎn)量為2.592億噸,比上年增加12.9萬(wàn)噸,增幅0.05%。2018/19年度我國(guó)玉米年度總消費(fèi)量為29292萬(wàn)噸,比上年度增加1503萬(wàn)噸,增幅5.4%。玉米產(chǎn)量持平略增,消費(fèi)需求繼續(xù)增加,預(yù)計(jì)2018/19年度玉米市場(chǎng)負(fù)結(jié)余繼續(xù)擴(kuò)大,當(dāng)年結(jié)余為-3072萬(wàn)噸,負(fù)結(jié)余較上年擴(kuò)大1536萬(wàn)噸。(備注:《中國(guó)統(tǒng)計(jì)年鑒-2018》數(shù)據(jù):2017年我國(guó)玉米生產(chǎn)數(shù)據(jù)做出修正,其中播種面積4240萬(wàn)公頃,比去年公布的3545萬(wàn)公頃提高695萬(wàn)公頃;玉米產(chǎn)量25907萬(wàn)噸,比去年公布的21589萬(wàn)噸提高4318萬(wàn)噸。)結(jié)合國(guó)家玉米產(chǎn)業(yè)技術(shù)體系調(diào)研、市場(chǎng)機(jī)構(gòu)預(yù)測(cè)以及筆者調(diào)研,預(yù)計(jì)2018年全國(guó)玉米平均單產(chǎn)較2017年持平略增,加之今年面積有所增加,預(yù)計(jì)總產(chǎn)略增。

補(bǔ)貼導(dǎo)致明年面積變化或較大。2018年黑龍江省玉米生產(chǎn)者補(bǔ)貼標(biāo)準(zhǔn)為合法種植面積25元/畝,大豆生產(chǎn)者補(bǔ)貼標(biāo)準(zhǔn)為合法種植面積320元/畝。玉米補(bǔ)貼25(去年133.46),本年度會(huì)直接影響農(nóng)戶種植收益,提高惜售情緒和心理價(jià)位,影響上量,目前情況東北上量偏慢企業(yè)紛紛提價(jià)收購(gòu)或也受此補(bǔ)貼影響;對(duì)下年度有減少玉米面積的導(dǎo)向,補(bǔ)貼或直接導(dǎo)致大豆收益高于玉米,使得農(nóng)戶在2018/19年度傾向于改種大豆。統(tǒng)計(jì)局2017年黑龍江玉米、大豆的面積分別為5862千公頃,3982千公頃,通過(guò)一些了解,針對(duì)補(bǔ)貼變化有市場(chǎng)人士認(rèn)為玉米和大豆來(lái)年面積或平分秋色,各占一半,甚至大豆更多。如果以各占一半預(yù)估,基于2017年面積估算,那么黑龍江玉米面積將減少940千公頃,按400公斤每畝估算,產(chǎn)量或減少564萬(wàn)噸。另外今年吉林部分地區(qū)大豆補(bǔ)貼達(dá)500元/畝,玉米100元/畝附近,差距也較大,玉米面積調(diào)減預(yù)期也較濃。明年黑龍江、吉林面積變化或較大,關(guān)注明年種植意愿。

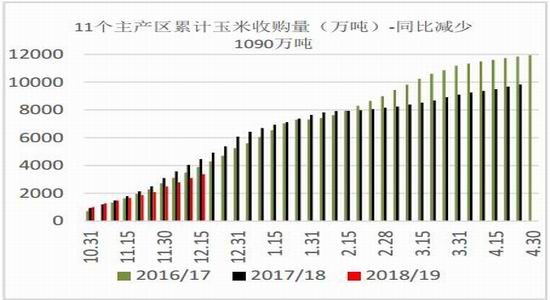

秋收進(jìn)展:截至12月15日,黑龍江、山東等11個(gè)主產(chǎn)區(qū)累計(jì)收購(gòu)玉米3377萬(wàn)噸,同比減少1090萬(wàn)噸。黑龍江等7個(gè)主產(chǎn)區(qū)累計(jì)收購(gòu)大豆157萬(wàn)噸,同比減少63萬(wàn)噸。受進(jìn)口預(yù)期影響農(nóng)戶心態(tài)松動(dòng),局部上量明顯。

新糧收購(gòu)偏慢,年前儲(chǔ)存條件尚可,農(nóng)戶仍存惜售心理,而且年前陳糧擠占很多售糧空間,預(yù)計(jì)隨著年后天氣轉(zhuǎn)暖,儲(chǔ)存條件變差,加之又有拋儲(chǔ)預(yù)期,年后賣壓或較大!

圖5:玉米供需

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖6:主產(chǎn)省2018玉米平均單產(chǎn)與2017年相比

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖7:11個(gè)主產(chǎn)區(qū)累積玉米收購(gòu)量

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

二、19年拍賣時(shí)間、底價(jià)、節(jié)奏重點(diǎn)關(guān)注

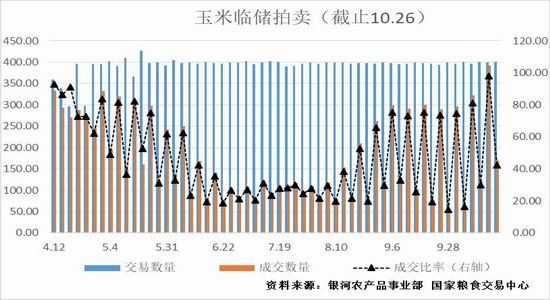

國(guó)儲(chǔ)拍賣方面,截止到2018年10月26號(hào)總計(jì)投放21982萬(wàn)噸,總成交10009萬(wàn)噸、總成交率45.54%。14年糧源僅剩余421萬(wàn)噸,15年糧源剩余7426萬(wàn)噸,14年糧源所剩不多,臨儲(chǔ)玉米還剩余7847萬(wàn)噸。拍賣結(jié)束,總的成交量破億噸,拍賣量的走高一方面利于去庫(kù)存,擴(kuò)大需求預(yù)期,但是另一方面巨量的臨儲(chǔ)庫(kù)存變?yōu)榭闪魍◣?kù)存,結(jié)轉(zhuǎn)庫(kù)存壓力不容小覷,這將擠壓新糧的需求空間和后期的價(jià)格。結(jié)轉(zhuǎn)庫(kù)存方面,以10月未出庫(kù)的計(jì)算,預(yù)計(jì)新年度結(jié)轉(zhuǎn)量在4200萬(wàn)噸左右。隨著新糧逐步上市,總體供應(yīng)較為充裕,但糧源主要在東北,出庫(kù)的快慢也將影響局部的供應(yīng)松緊,關(guān)注后期陳糧出庫(kù)快慢。目前新糧上市偏慢,或?qū)⒔o陳糧更多的消化時(shí)間,陳糧供應(yīng)的充裕也將影響后期新糧的銷售節(jié)奏,壓縮新糧銷售時(shí)間。

2019年臨儲(chǔ)玉米是和去年一樣4月初拍賣還是推遲值得密切關(guān)注!如果年后玉米價(jià)格持續(xù)走低,拋儲(chǔ)時(shí)間可能較今年后延,反之則可能保持一致。拋儲(chǔ)時(shí)間早晚關(guān)系到臨儲(chǔ)炒作時(shí)間早晚,拋儲(chǔ)底價(jià)將決定回調(diào)的底部支撐!

圖8:臨儲(chǔ)成交情況

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊、匯易

圖9:臨儲(chǔ)玉米剩余量

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊、匯易

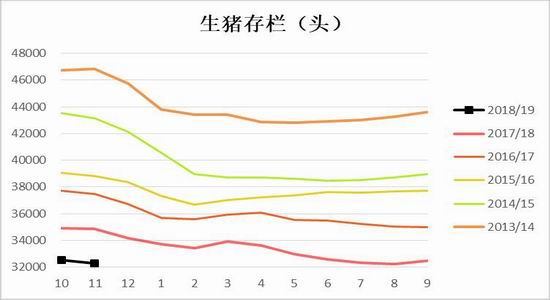

三、豬瘟影響上半年飼料消費(fèi)

受豬瘟影響,全國(guó)生豬調(diào)運(yùn)受到極大影響,流通受限導(dǎo)致適宜出欄生豬壓欄,特別是調(diào)出省,這樣對(duì)飼料消費(fèi)有一定利好。后面隨著豬瘟影響面越來(lái)越大,部分地區(qū)出臺(tái)大豬出欄補(bǔ)貼,養(yǎng)殖端擔(dān)憂情緒升溫,出欄增加,大豬的出欄增加對(duì)于飼料消費(fèi)的減少是立竿見影的,11月豬料已有下滑,年底臨近生豬出欄也將增加。另一方面,豬瘟導(dǎo)致仔豬補(bǔ)欄減少,遠(yuǎn)期需求將受到較大影響,市場(chǎng)比較激進(jìn)的預(yù)期是生豬出欄降低約10%,或?qū)е嘛暳蠝p少5%,按1.6億噸的飼料消費(fèi)預(yù)計(jì)減幅為800萬(wàn)噸。豬瘟影響時(shí)間段或?qū)⒅饕w現(xiàn)在二季度前后,受影響最大的便是C1905合約,后期需要密切跟進(jìn)評(píng)估。

從農(nóng)業(yè)部公布的400個(gè)監(jiān)測(cè)縣生豬存欄信息來(lái)看,11月份生豬存欄32306萬(wàn)頭,環(huán)比減少0.7%,同比減少7.4%,能繁母豬存欄3058萬(wàn)頭,環(huán)比減少1.29%,同比減少11.77%。存欄持續(xù)下滑,飼料需求預(yù)計(jì)將持續(xù)弱勢(shì)。長(zhǎng)期來(lái)看,本輪豬周期,由于環(huán)保政策的收緊,散戶大規(guī)模退出而規(guī)模化養(yǎng)殖場(chǎng)持續(xù)擴(kuò)張。規(guī)模化養(yǎng)殖場(chǎng)與散戶最大的差異就在于其沉沒成本高,融資能力強(qiáng)。本輪周期中的產(chǎn)能去化時(shí)間大概率要超過(guò)上一輪周期,本輪周期低點(diǎn)可能最早也在2019年年中,而生豬疫情連續(xù)發(fā)酵,或加速豬周期見底,豬周期拐點(diǎn)或提前到來(lái)。

圖10 生豬存欄

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖11 能繁母豬存欄

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

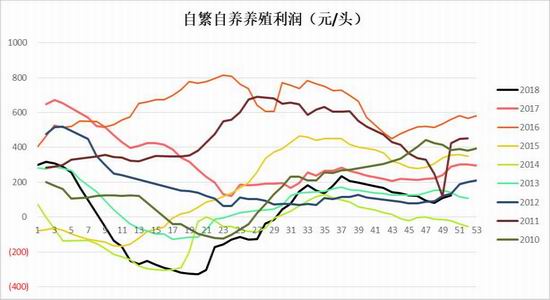

圖12 自繁自養(yǎng)養(yǎng)殖利潤(rùn)(元/頭)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

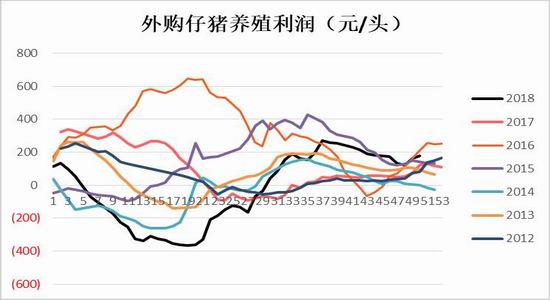

圖13 外購(gòu)仔豬養(yǎng)殖利潤(rùn)(元/頭)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

四、進(jìn)口影響權(quán)重提升

據(jù)彭博報(bào)道中國(guó)準(zhǔn)備最早在1月重啟購(gòu)買美玉米,可能購(gòu)買至少300萬(wàn)噸,跟隨大豆之后采購(gòu)。其中提到三種選擇:1.把進(jìn)口美國(guó)玉米作為720萬(wàn)噸進(jìn)口配額的一部分;2購(gòu)買美國(guó)玉米超過(guò)配額,減免關(guān)稅征收;3.等待25%關(guān)稅取消之后再購(gòu)買。小結(jié)下,問題的焦點(diǎn)還是落到會(huì)進(jìn)口多少和是否取消加征關(guān)稅的問題,目前對(duì)于這兩個(gè)問題還是需要等待進(jìn)一步消息。不過(guò)有一點(diǎn)值得關(guān)注,1月左右進(jìn)口的話,至少進(jìn)口對(duì)1月合約是沒有影響的。

再回顧之前官方發(fā)言,本次會(huì)晤達(dá)成共識(shí),要朝著取消所有加征關(guān)稅的方向加緊磋商,根據(jù)國(guó)內(nèi)市場(chǎng)和人民的需要擴(kuò)大進(jìn)口。后期進(jìn)口落腳點(diǎn)一個(gè)是取消關(guān)稅的影響,一個(gè)是擴(kuò)大適銷對(duì)路的進(jìn)口產(chǎn)品的影響。而就美國(guó)而言,我們之前已經(jīng)分析過(guò),美國(guó)進(jìn)口玉米及替代品主要是玉米、高粱、DDGS,中美和談?dòng)绊戄^大的便是這三個(gè)品種。先說(shuō)玉米,近年來(lái)玉米進(jìn)口主要來(lái)自烏克蘭,如果僅以上文從美國(guó)進(jìn)口300萬(wàn)噸,去年總進(jìn)口也就345萬(wàn)噸,增加進(jìn)口300萬(wàn)噸還是在配額內(nèi),這個(gè)量級(jí)對(duì)國(guó)內(nèi)和美國(guó)影響都有限。而當(dāng)進(jìn)口美玉米達(dá)到1000萬(wàn)噸量級(jí)時(shí),考慮到前幾年從美國(guó)進(jìn)口玉米才幾十萬(wàn)噸,美玉米庫(kù)存才4400萬(wàn)噸,近兩年庫(kù)銷比也一直下滑,對(duì)美玉米期價(jià)勢(shì)必影響很大,后期美玉米進(jìn)口成本或達(dá)到1800元/噸,另外大量進(jìn)口為避免影響農(nóng)戶賣糧會(huì)不會(huì)轉(zhuǎn)為儲(chǔ)備也是一種潛在可能。總結(jié)來(lái)說(shuō),進(jìn)口量在配額內(nèi)影響有限,進(jìn)口量大成本也會(huì)大幅抬升,像之前市場(chǎng)上有以目前1%關(guān)稅算的1700元/噸的進(jìn)口價(jià)格來(lái)推算國(guó)內(nèi)的會(huì)跌到那,完全是以靜態(tài)的視角來(lái)判斷動(dòng)態(tài)的事情,很不合理。另外國(guó)內(nèi)供應(yīng)絕對(duì)主力是本土產(chǎn)玉米,成本較高,進(jìn)口美玉米也不能交割,所以即使進(jìn)口期價(jià)也會(huì)在進(jìn)口成本和國(guó)內(nèi)成本間找個(gè)平衡,從量級(jí)上考慮將更接近國(guó)內(nèi)玉米價(jià)格。再來(lái)說(shuō)高粱,今年雖然受到加征關(guān)稅影響,不過(guò)從美國(guó)進(jìn)口也達(dá)400萬(wàn)噸,而近兩年美國(guó)高粱產(chǎn)量下滑,即使取消加征關(guān)稅,后期也很難恢復(fù)到2014/15年的進(jìn)口峰值839萬(wàn)噸,高粱取消加征關(guān)稅進(jìn)口量也有限。DDGS自2017年1月12日起征收雙反稅,不屬于目前加征關(guān)稅影響的范疇,不過(guò)后期會(huì)不會(huì)改變政策擴(kuò)大DDGS進(jìn)口需要密切關(guān)注,如果達(dá)到2013/14峰值的665萬(wàn)噸,那么有望替代300萬(wàn)噸玉米用量。

總結(jié)來(lái)說(shuō),就受中美和談?dòng)绊懙挠衩缀吞娲愤M(jìn)口方面,筆者認(rèn)為短期炒作有些過(guò)度。一來(lái)進(jìn)口量不大,或者說(shuō)美國(guó)擴(kuò)大進(jìn)口美國(guó)難以提供很大量的出口,那么量級(jí)上不如傳言的大進(jìn)口沖擊有限;二來(lái)進(jìn)口量大,進(jìn)口成本也將大幅攀升,對(duì)目前價(jià)格的沖擊也將有限,更何況進(jìn)口也不是一下子全進(jìn)來(lái),國(guó)內(nèi)還是以本土產(chǎn)玉米為絕對(duì)主力,在量級(jí)和定價(jià)上更有參考性,另外像澳麥也受反傾銷調(diào)查影響,后期進(jìn)口反而會(huì)減少,所以進(jìn)口沖擊反而沒有想象中那么強(qiáng)。一句話來(lái)說(shuō),量小影響不大,量大難以滿足或者進(jìn)口成本提高,價(jià)格上沖擊減弱。因此后期對(duì)于進(jìn)口來(lái)說(shuō),筆者認(rèn)為到目前價(jià)位影響或告一段落,后期除非進(jìn)口量很大,不然短期炒作進(jìn)入尾聲,后期視角還是要回到對(duì)國(guó)內(nèi)的關(guān)注上。

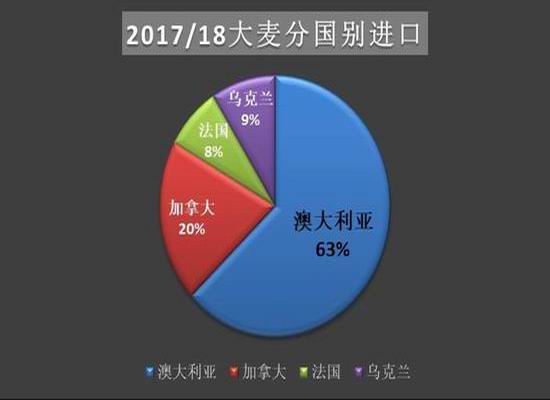

圖14:2017/18大麥分國(guó)別進(jìn)口

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

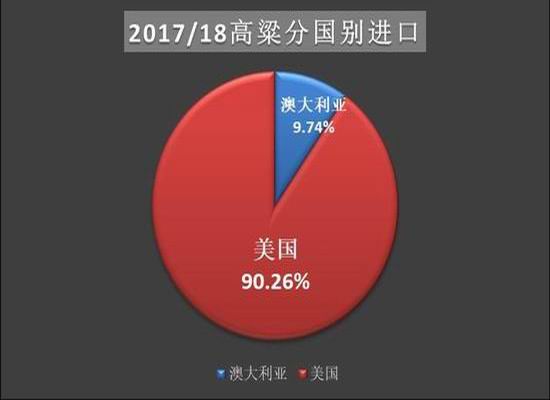

圖15:2017/18大高粱分國(guó)別進(jìn)口

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖16:2017/18玉米分國(guó)別進(jìn)口

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖17:玉米年度進(jìn)口變化及各國(guó)占比

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

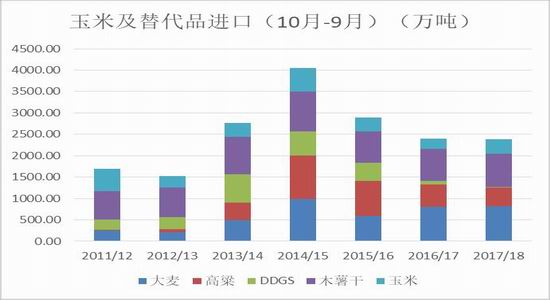

圖18:作物年度玉米及替代品進(jìn)口

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

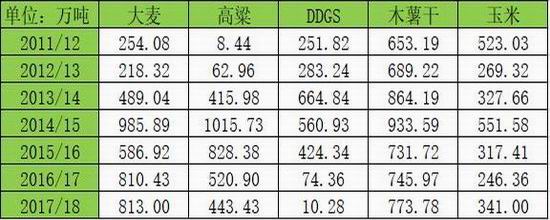

圖19:作物年度玉米及替代品進(jìn)口

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

五、深加工收購(gòu)價(jià)仍是現(xiàn)貨漲跌風(fēng)向標(biāo)

區(qū)域方面:深加工主要集中在華北和東北,兩地深加工收購(gòu)價(jià)漲跌將是現(xiàn)貨漲跌風(fēng)向標(biāo),華北的山東、河北等地由于庫(kù)存低,價(jià)格反應(yīng)更敏感,東北由于庫(kù)存高,價(jià)格反應(yīng)稍微滯后。年前東北企業(yè)想防止當(dāng)?shù)丶Z食外流,在華北大漲之后紛紛提價(jià)收購(gòu),東北和北港倒掛嚴(yán)重,而隨著進(jìn)口預(yù)期增加,看漲預(yù)期被打破,農(nóng)戶售糧意愿增加,下游庫(kù)存快速增加,預(yù)計(jì)東北將繼續(xù)下跌,直到和北港順價(jià),東北余糧最終還是得流向華北和南方被消化。明年上半年預(yù)計(jì)總體供應(yīng)充裕,主要關(guān)注售糧節(jié)奏和階段性物流松緊情況,而深加工收購(gòu)價(jià)漲跌將是反應(yīng)這些情況的風(fēng)向標(biāo)。

圖20:山東深加工收購(gòu)價(jià)(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖21:港口及東北價(jià)格(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

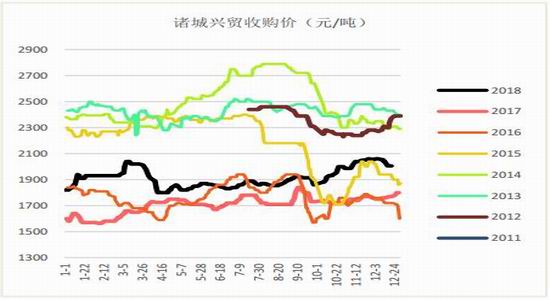

圖22:諸城興貿(mào)收購(gòu)價(jià)(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖23:青岡龍鳳收購(gòu)價(jià)(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

六、關(guān)注新增產(chǎn)能投放,淀粉需求增速放緩

從新增產(chǎn)能投放來(lái)看,2018/19年度預(yù)計(jì)淀粉新增玉米年加工量370萬(wàn)噸,約260萬(wàn)噸淀粉產(chǎn)能,酒精新增160萬(wàn)噸,氨基酸新增520萬(wàn)噸,新年度玉米加工產(chǎn)能預(yù)計(jì)增加950萬(wàn)噸。新年度玉米深加工增幅仍保持強(qiáng)勁勢(shì)頭,但是考慮到深加工補(bǔ)貼退出,淀粉及酒精深加工利潤(rùn)將同比減少,后期深加工產(chǎn)能投放進(jìn)度和開機(jī)率或?qū)⑹艿揭欢ǔ潭扔绊憽5矸坌履甓刃枨笤龇鶎⒎啪彛笃谛枨蠖颂嵴窕虿蝗缃衲陱?qiáng),走勢(shì)上將跟隨玉米走勢(shì),關(guān)注需求旺季的提振作用。

圖24:2018/19新增產(chǎn)能(萬(wàn)噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖25:淀粉供需平衡(萬(wàn)噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

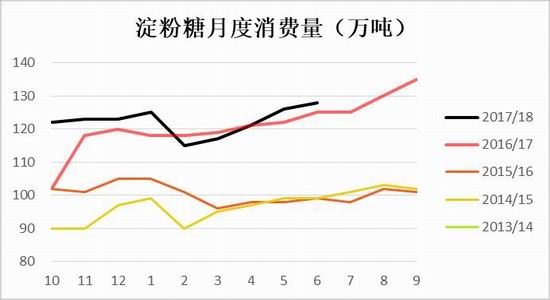

圖26:淀粉糖月度消費(fèi)量(萬(wàn)噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

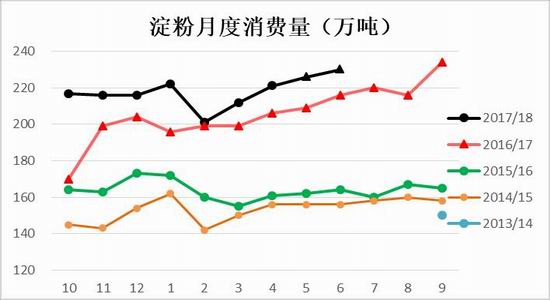

圖27:淀粉月度消費(fèi)量(萬(wàn)噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

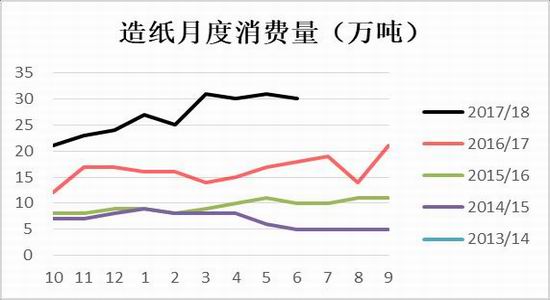

圖28:造紙?jiān)露认M(fèi)量(萬(wàn)噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖29:酒精企業(yè)開機(jī)率(%)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖30:淀粉周度開機(jī)率(%)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖31:淀粉加工利潤(rùn)(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

圖32:酒精加工利潤(rùn)(元/噸)

數(shù)據(jù)來(lái)源:銀河期貨、wind資訊

第三部分 行情展望

玉米:

區(qū)域方面:東北華北上量?jī)r(jià)格繼續(xù)弱勢(shì)下行,年前賣壓或再打下一波。產(chǎn)區(qū)北港、南北港口均倒掛,下游飼料企業(yè)看跌觀望情緒也較濃,隨用隨買,購(gòu)銷清淡,繼續(xù)關(guān)注上下游博弈。成本方面,現(xiàn)貨支撐看陳糧,陳糧成本折盤面在1850元/噸左右,期價(jià)在1850元/噸附近將有較強(qiáng)成本支撐,對(duì)應(yīng)來(lái)看近月支撐看1850元/噸附近,而大量進(jìn)口的話進(jìn)口成本也將來(lái)到1800元/噸以上,明年底價(jià)以今年的漲幅看成本也在1800元/噸以上,遠(yuǎn)月合約在此位置將有很強(qiáng)支撐,總體遠(yuǎn)月期價(jià)極限位置看1800-1850元/噸。總體而言,由于中美和談增加進(jìn)口預(yù)期使得遠(yuǎn)期存較大缺口的預(yù)期有修復(fù)傾向,且使得農(nóng)戶售糧心態(tài)出現(xiàn)松動(dòng),目前正值年前賣糧高峰,關(guān)注賣壓,但年前儲(chǔ)存條件較好,惜售心理仍存,預(yù)計(jì)新糧賣壓將更多在年后體現(xiàn)。受進(jìn)口成本定價(jià)邏輯驅(qū)動(dòng),中美談判消息面變化對(duì)行情擾動(dòng)較大,后期若大量進(jìn)口成本也在在1800元/噸以上,量小影響不大,量大難以滿足或者進(jìn)口成本提高,價(jià)格上對(duì)國(guó)內(nèi)沖擊減弱,目前進(jìn)口無(wú)實(shí)錘的情況下更多是消息面炒作,看有炒作過(guò)頭跡象,短期進(jìn)口炒作或接近尾聲,更多關(guān)注現(xiàn)貨賣壓炒作。由于新作產(chǎn)量略增疊加結(jié)轉(zhuǎn)較大,總體供應(yīng)充裕,年底下游備貨啟動(dòng)且下方陳糧成本支撐強(qiáng)中長(zhǎng)期期價(jià)或?qū)^(qū)間震蕩,1905預(yù)計(jì)在1800-1900。長(zhǎng)期來(lái)看,第一,新糧賣壓將考驗(yàn)市場(chǎng),第二,如果明年拋儲(chǔ)時(shí)間不變,3月前后即會(huì)有拋儲(chǔ)預(yù)期炒作,第三,一季度受豬瘟影響飼料需求也轉(zhuǎn)弱,第四點(diǎn),后期有進(jìn)口關(guān)稅取消和擴(kuò)大進(jìn)口預(yù)期,進(jìn)口成本低沖擊國(guó)內(nèi),第五、新作面積增減幅度如何和深加工投產(chǎn)情況,近期打出低點(diǎn)明年3月前后或還會(huì)下探目前低點(diǎn),不排除做出雙底,但隨著利空逐步落地,庫(kù)銷比持續(xù)下降,玉米重心仍將上移,大的做多機(jī)會(huì)預(yù)計(jì)等到明年3月前后。

淀粉:

中美和談增加進(jìn)口預(yù)期,使得農(nóng)戶心態(tài)松動(dòng),看弱后市,售糧積極性增加,山東玉米到貨量持續(xù)增加,玉米收購(gòu)價(jià)持續(xù)下調(diào)。目前下游高價(jià)區(qū)簽單謹(jǐn)慎,走貨有所放緩這一情況并未改變,四季度也處于累庫(kù)存階段,另外短期由于玉米受增加進(jìn)口預(yù)期影響大幅下跌,成本端支撐減弱,淀粉跟隨玉米下跌,但連續(xù)下跌后再下行空間有限,或低位震蕩為主。月底啟動(dòng)年底備貨,需求的啟動(dòng)對(duì)淀粉或有一定支撐,關(guān)注月底備貨情況。長(zhǎng)期來(lái)看,由于淀粉下游需求增速放緩,需求拉動(dòng)作用有限,后期將主要跟隨玉米走勢(shì),關(guān)注淀粉旺季續(xù)期拉動(dòng)和新增產(chǎn)能投放情況。

【交易策略】

1.單邊:玉米:C1905預(yù)計(jì)1800-1900區(qū)間震蕩。淀粉:CS1905預(yù)計(jì)2300-2400區(qū)間震蕩。關(guān)注年后拋儲(chǔ)落地之后1909月或2001合約做多機(jī)會(huì)。

2.套利:關(guān)注反套機(jī)會(huì)。

注:短期指一周,中期指1-2個(gè)月

銀河期貨

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。責(zé)任編輯:宋鵬

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)