蘭格鋼鐵合肥建材周報(十月第四周)

一、概述

本周合肥市場建材價格繼續下跌。庫存方面,本周合肥建材社會庫存繼續下降,且降速加快。需求方面,較上周繼續減弱,主要原因與上周基本一樣,一是盤面走弱,二是社庫太少。市場心態方面,受周五行情的拉漲,大家信心有所恢復。總之,本周需求較弱,庫存下降,鋼廠生產變動小,加上市場心態部分恢復。故本地建材基本面處于供需弱平衡的態勢。

二、市場價繼續下跌

本周合肥市場建材價格繼續下跌,然跌幅減小。具體來看,除了周五上漲,其余四天均在下跌。主導鋼廠馬長江市場價較上周五下跌110元左右。截止10月25日,馬鋼廠發Ф18抗震螺紋報價3500元左右,馬長江庫提Ф18抗震螺紋報價3420-3450元左右,六鋼廠發到貨Ф18抗震螺紋報價3500元左右。本周五,馬長江抗震螺紋鋼出廠價格為4100元,較上周五下跌90元。市場價跌幅稍大于出廠價。

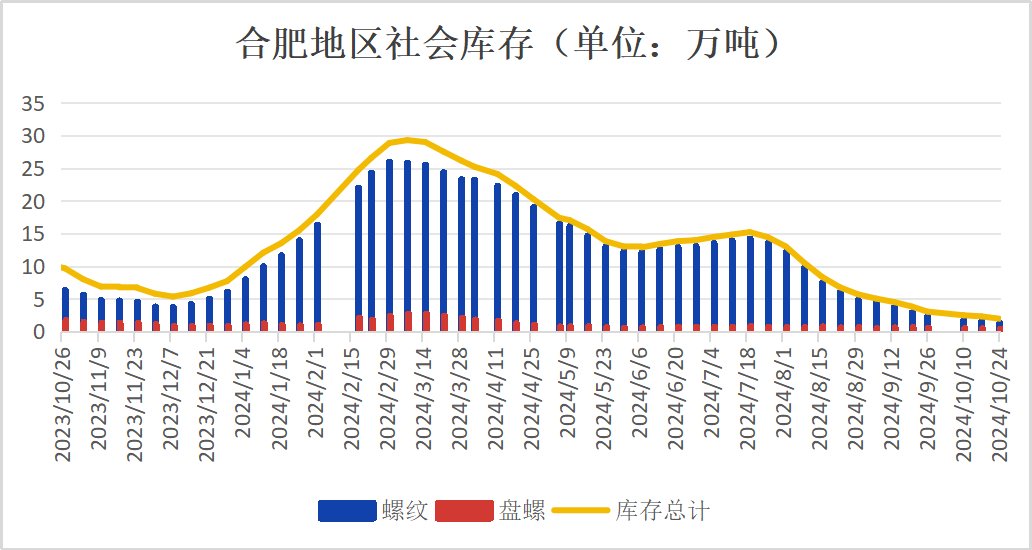

三、社庫降速有所加快

庫存方面,本周合肥建材社會庫存降庫速度有所加快。截止10月24日,合肥建材社會庫存為1.96萬噸,較上周減少0.36萬噸,下降15.52%。其中螺紋鋼1.44萬噸,減少0.31萬噸,下降17.71%;盤螺0.52萬噸,減少0.05萬噸,下降8.77%。從庫存變化來看,螺紋鋼、盤螺繼續減少。

四、需求繼續減弱

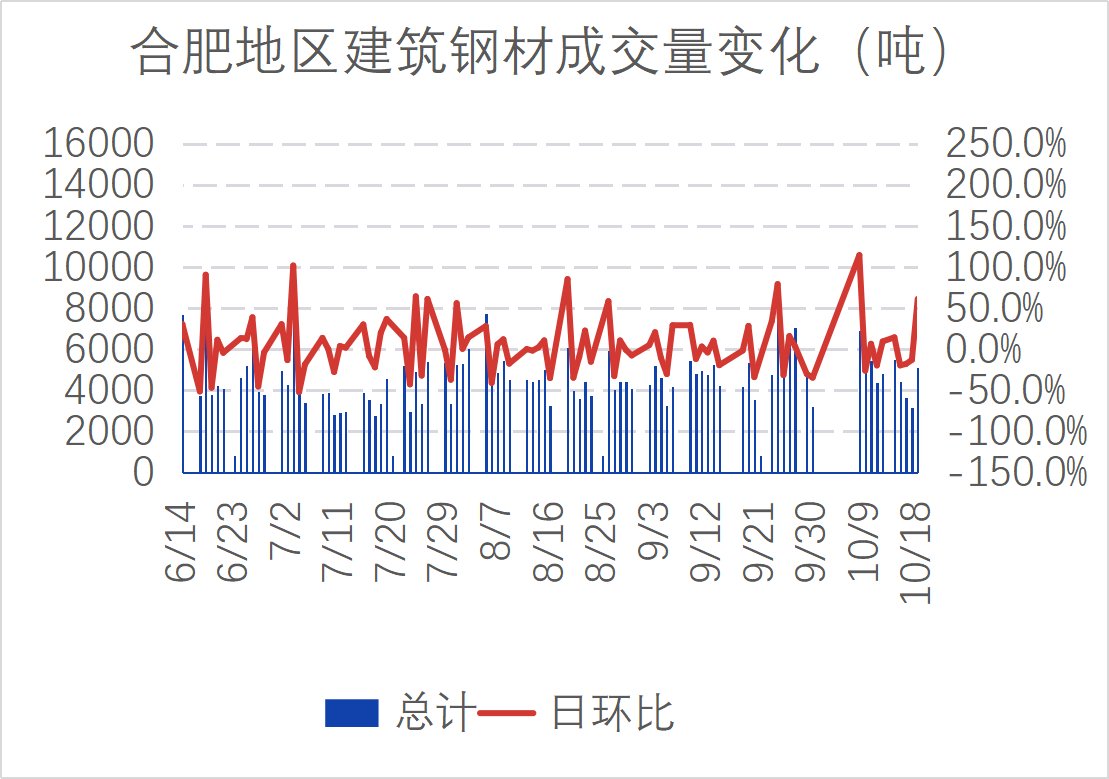

需求方面,本周合肥12家樣本貿易商日均出貨0.39萬噸,較上周減少0.05萬噸。其中有四天出貨量少于4000噸,需求表現較弱。具體來看:出貨量峰值在周五為5730噸,較上周峰值增加200余噸;出貨量谷值在周二為3100噸,較上周谷值減少近100噸。市場心態方面,本周期螺主力先抑后揚,周五有少許投機需求出現,市場心態漸漸企穩。問及對下周行情的看法,大家穩中看漲。

五、下周行情分析預測

從期貨盤面來看:本周螺紋鋼主力收3376,漲54,漲幅1.63%;熱卷主力收3540,漲55,漲幅1.58%;鐵礦石主力收769.5,漲幅1.45%;焦炭主力收1990,漲幅0.23%;焦煤主力收1355,漲幅0.56%。總之,本周黑色系由跌轉漲,成材漲幅居前。

回顧本周全國的供需情況:先看庫存,本周建材總庫存606.74萬噸,周環比增加23.01萬噸,上升3.94%,年同比下降23.17%。其中:全國建材鋼廠庫存本周為313.3萬噸,周環比增加24萬噸,上升8.3%,年同比下降10.2%;全國建材社會庫存本周為293.44萬噸,周環比減少0.99萬噸,下降0.34%,年同比下降33.43%。再看生產端,本周調研的全國201家生產企業中有69家鋼廠共計113座高爐停產檢修(上周為73家117座停產檢修)。按容積計算主要鋼鐵企業高爐開工率為76.27%,較上周上升0.41%。鐵水日均產量為221.25萬噸,周環比減少0.04萬噸,月環比增加4.75萬噸。最后看需求端,本周全國重點城市建材日均成交量 13.82萬噸,較上周增加0.48萬噸,上升3.63%,年同比下降26.59%。總之,本周產量變動不大,總庫存小幅增長,其中廠庫繼續上升、社庫微降;加之需求有所增加。故全國建材基本面稍有好轉。

綜合來看,本周全國建材基本面稍有好轉,本地建材基本面趨弱。再看看最近的消息面和政策面:本周經濟數據和政策消息的發布比較少,市場情緒變化不大,期螺在100個點以內窄幅震蕩。總體來看,周五的消息面對于市場有些許刺激作用,帶動了少許投機需求。比如:涉及到了地方化債和中國第四季度GDP增速。10月財政部強調防范化解地方政府債務風險后,本月新增17省市發行用于償還存量債務的特殊再融資債加速發行。10月單月特殊再融資債券發行規模達2231.3億元,占年內已發行總額的六成以上。另外彭博調查顯示:中國經濟2024年第四季度預料增長4.8%,之前預估增長4.6%。且傳聞下周一中央將召開經濟工作會議,屆時央行、財政部、發改委的主要領導將出席。綜上,預計下周合肥市場建材價格震蕩偏強。

以上觀點,僅供參考!

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)