意見領袖丨劉曉曙

一、經濟進入主動去庫存,這是經濟短周期中最消極的階段

根據需求和庫存的變化經濟短周期可依次劃分為被動去庫存、主動補庫存、被動補庫存、主動去庫存四個階段。這種劃分無論說還是聽,都很拗口。自然有季節,經濟也有季節。若依一年四季的春夏秋冬來類比,則容易記的多、也容易理解。被動去庫存意味著復蘇,好比春;主動補庫存意味著繁榮,好比夏;被動補庫存意味著蕭瑟,好比秋;主動去庫存意味著recession,好比冬。經濟進入主動去庫存,通常意味著經濟需求回落,企業對未來悲觀起來,主動降低庫存,經濟進入“冬天”。主動去庫存,也就是“冬”,是經濟短周期中最消極的階段。

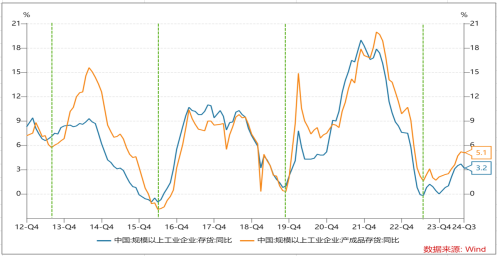

當前我國經濟短周期已進入到主動去庫存階段,無論是工業企業的存貨同比還是工業企業的產成品同比均在今年7月達到峰值,隨后下行。

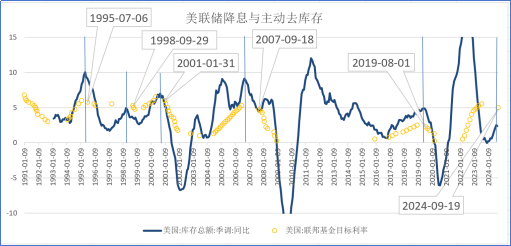

盡管如詩人雪萊所說:“冬天來了,春天還會遠嗎”,度過冬日,和煦的春天就會到來,但冬日的刺骨寒意還是會讓人畏畏縮縮,寂寂難耐。冬天來臨,人們總是會想辦法去添些柴火驅逐寒意。面臨經濟的冬天也一樣。回顧美國歷次開啟降息周期,均是在經濟進入主動去庫存后。即使像本次美國經濟短周期這樣具有非典型周期特征,美聯儲也同樣在庫存增速波峰后,也就是進入主動去庫存后,啟動了降息。

為應對需求下滑與庫存投資增速的收縮,驅趕經濟的寒意,我國宏觀經濟調控部門已自9月始開啟了一攬子增量逆周期政策。但市場對未來看法不一,比如體制內的智庫釋放的信號就是要相信高層的決心,但也有投資分析師認為幾場發布會有態度沒新意,沒有發現特別出彩或者超過市場預期的措施。

為何會出現如此巨大的認知差異?我想是經濟遇到了和以往顯著不一樣的情況。事實上,自進入2022年以來,我國經濟短周期明顯弱化了,內含的周期振幅遠遠低于次貸危機以來任何一次。

周小川行長曾說過:如何逆周期調控?你首先要判斷出來經濟系統(的問題)是不是周期性的問題。有的時候是周期性的問題,有的時候不是周期性問題。逆周期政策主要用來平滑周期波動。

造成2022年以來周期波動被嚴重弱化有幾個重要的非周期性原因,比如疫情疤痕效應帶來消費者信心低迷,比如企業家信心不足預期不穩帶來經濟結構調整不及時、調整步伐小等(參見《周期為什么不見了?》)。

這些非周期性原因疊加經濟本身的周期性原因引起了部分行業產能過剩,甚至生產過剩。生產過剩是進入2022年以來經濟周期嚴重弱化的重要原因。(注:有很多學者認為當前經濟面臨的問題既有周期性原因也有結構性原因,我們認為經濟周期波動是一個經濟結構不斷變遷的過程,是舊結構被淘汰毀滅、新結構被創造形成的過程,不同尺度的經濟周期比如康氏長波周期、朱格拉中周期等對應的是不同類型的結構變遷過程,所以,周期因素就是結構因素。當然,結構因素并不必然是周期因素,比如前面提到的疤痕效應、民營企業家預期不穩等,為了更好地區分,其實可以把這類因素歸納到非周期因素)

當前我國經濟增長的動能正在從房地產和基建為代表的舊動能向以高端制造、數字經濟為代表的新動能轉換。在新舊動能轉換過程中,我國制造業作為產能生產部門由于前述的原因未能及時通過調整自身結構適應產能消耗部門的結構變化,由此而來的生產過剩問題抑制了經濟周期性波動。

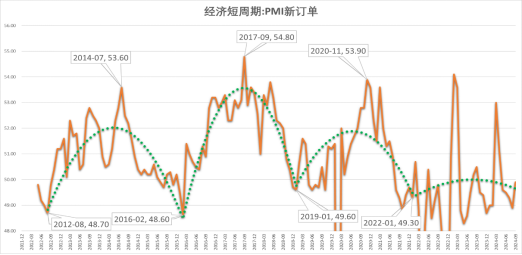

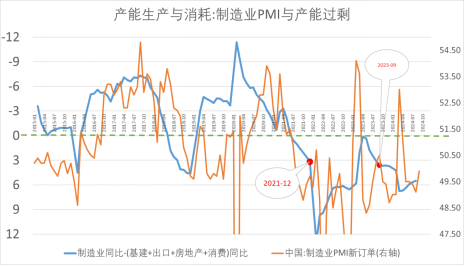

制造業代表產能生產,基建、出口、房地產和消費等代表了產能消耗,因此,生產剩余,即制造業投資增速與出口房地產和基建合計增速的差值,一定程度上體現了經濟中的生產過剩程度。2022年以前,生產剩余與以制造業PMI新訂單為代表的經濟短周期走勢高度協同,圍繞0上下波動,每個周期跨度也在3-4年間,因此,生產剩余周期性累積階段符合大眾預期,市場反應也就較為平和。但是,自進入2022年以來,生產剩余持續處于正向區間,即生產剩余持續累積,也就是我們常說的“生產過剩”問題加劇,生產剩余非周期性累積階段超出市場預期。因此,我們看到了反映需求的制造業PMI訂單指數大部分時間均低于50%,經濟短周期受到嚴重壓制。

經濟進入主動去庫存階段本也不是大的問題,它是市場結構調整一部分而已,好比自然季節的更替,秋去冬來,接著又會冬去春來。但是,疊加了一系列非周期因素之后,出現了較長時間持續的生產過剩就使得問題變得復雜起來。

二、宏觀政策要發力,加碼“寬財政”是關鍵

面對當下的經濟形勢,如何應對?

因為經濟出現了與以往周期顯著不同的情況,宏觀調控政策可能需要加碼,既要緩沖周期因素帶來的下行壓力,還要在短期內扛住非周期因素帶來的壓力。

(1)寬貨幣是必要的,但寬貨幣只是松剎車,而不是踩油門

在分析寬貨幣的政策效果時,須考慮到貨幣政策的“軟繩”效應。所謂軟繩效應,指的是貨幣政策就像一根“軟繩”,緊縮政策拉住過熱的經濟,一收就靈;但當需要寬松政策將經濟推起來時,這根“軟繩子”則力有不逮,其原因在于貨幣寬松實質上是向商業銀行提供充裕的流動性、降低企業的外部融資成本,但企業的融資需求主要還是受經濟總需求波動影響,當經濟下行時,若新的市場還未形成,即使利率低,企業不會借錢加杠桿,不會增加投資,需求增加也無從談起(參見《從“寬貨幣”到“寬信用”:依靠“寬財政”是關鍵》)。

當然,貨幣政策的軟繩效應并不意味著“寬貨幣”是不必要的。事實上,與“軟繩”相比,把實施貨幣政策比作踩剎車松剎車可能更恰當:當經濟過熱時,踩踩剎車的“緊貨幣”可有效抑制經濟過熱;當經濟下行時,則須要松開剎車,“寬貨幣”則將打開對經濟主體需求擴張的限制。

當前,我國經濟短周期處于一個被非周期因素削弱的主動去庫存階段,“寬貨幣”是必要的,可以帶來部分的“信用”邊際寬松,但全面的“寬信用”具有相當難度。“寬貨幣”它只是放松了限制,幫助緩沖經濟下行壓力,使得經濟下行的速度和幅度放緩一些。但須注意的是,寬貨幣只是松剎車,寬貨幣不等于踩油門。或者更直白的說,寬貨幣從來不是踩油門。借用組織行為學中的雙因素理論,對刺激經濟來說,寬貨幣只是保健因素,而不是激勵因素。

因此,“寬貨幣”政策要想取得預期的作用,需要“寬財政”政策的配合。

(2)加碼“寬財政”,緩解產能過剩與生產過剩

在主動去庫存階段,若要增加“有效需求”,就要充分發揮政府的公共投資的帶動作用。當疊加持續的產能過剩、生產過剩時,寬財政政策就要加碼,不僅發揮平滑周期波動的逆周期作用,還要發揮推動經濟循環的作用。

經濟增長是一個循環再生產過程。經濟運行過程包括生產、分配、交換、消費四個環節,在這個過程中四個環節有機聯系,社會再生產得以循環往復,社會財富增加。若供需結構失衡,就可能造成總供給大于總需求,出現生產過剩現象,企業把產品生產出來后沒人買,產品壓庫,資金不能回流,再生產難以為繼,嚴重的話就出現大蕭條現象。

產能過剩背后實質是供需結構錯配。解決這個問題,長期來看主要還是依靠市場機制,通過產能結構調整加以解決。但必須認識到的是,在供給端產能過剩乃至生產過剩已成既定事實的當下,短期的應對是十分重要且必要的,否則如凱恩斯的名言“從長期看,我們都死了”,經濟停擺了。

當前最重要的就是加碼寬財政“擴內需”以吸收過剩產能,使得經濟正向循環運作。

這樣的案例有很多,比如 羅斯福在1938年4月14日的爐邊談話中提到應對經濟不景氣促進經濟循環的措施包括:

提供新的工作來明顯增加國家的購買力。

一是使合眾國住房管理署能夠立即開始投資約3億美元的清理貧民窟的補充建設項目。

二是盡快在各州、縣、市啟動耗資約10億美元的公共工程改善項目,以更新公共工程計劃。

三是向我今年1月建議的用于聯邦資助的高速公路建設項目追加1億美元。

四是在先前估計的6300萬美元的基礎上追加3700萬美元用于防洪和開墾工作。

五是追加2500萬美元用于聯邦政府在全國各地的建設。

因此,無論刺激投資還是消費都是讓生產得以繼續的短期應對之策。“寬財政”就是要充分發揮政府的公共投資的帶動作用,通過加大公共開支,拉動投資,帶動消費,形成需求擴張的正向循環。

三、展望

當前經濟短周期處在主動去庫存階段,疊加非周期因素帶來的部分行業產能過剩甚至生產過剩,宏觀調控政策不僅要平滑周期波動,還要“擴內需”以吸收過剩產能讓經濟循環起來。因此,除了寬貨幣政策,需要加碼寬財政政策。

盡管宏觀調控可以短期緩解經濟總需求不足問題,但要從根本上解決供需結構錯配問題,還需要充分激發企業家的企業家精神,通過市場化機制推動產能結構調整。一方面,企業家的逐利天性將推動企業主動淘汰落后產能、發展先進產能,從而自然地實現經濟的產能結構調整。另一方面,企業家精神的一大表現就是能夠充分發揮想象力與創新精神,企業家通過持續的技術創新、產品創新,可以創造出新的市場,打開需求空間。

(本文作者介紹:清華理學博士、廈大經濟學博士、中國首席經濟學家論壇理事,青島銀行首席經濟學家)

責任編輯:王馨茹

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。