來源:廣發(fā)期貨研究

證監(jiān)許可【2011】1292號

徐藝丹 Z0020017

2025年1月17日星期五

摘要:

此次康密勞減發(fā)實際影響有限,但近期錳礦庫存仍有下降預(yù)期。錳礦總庫存水平偏低,且品種結(jié)構(gòu)性問題仍存,天津港及欽州港澳礦庫存僅有37萬噸。正是由于國內(nèi)高品庫存低位,疊加康密勞2月減發(fā)事件導(dǎo)致高品供應(yīng)有縮減預(yù)期。康密勞減發(fā)事件是短期行為,且合金廠配礦調(diào)整相對靈活,加蓬礦庫存相對又處于高位,短期單品種供應(yīng)縮減的影響不大。另外,盡管康密勞部分錳礦發(fā)運被分流至印度,但印度粗鋼體量與我國相比仍有較大差距,想要持續(xù)承接錳礦供應(yīng)轉(zhuǎn)移存在難度。但結(jié)合錳礦未來到港預(yù)期及需求推算,2月前到港量環(huán)比仍有下滑預(yù)期,且錳礦需求表現(xiàn)相對持穩(wěn),錳礦港口總庫存或仍有下降空間。因此短期錳礦對于錳硅成本支撐的力度仍將較為強勁,但依賴錳礦走出單邊上漲行情的持續(xù)性受限。

而從錳硅角度來看,錳硅高供應(yīng)的寬松格局下,對成本端錳礦的推漲將有顯著制約。錳硅產(chǎn)量已經(jīng)處于歷史高位水平,在煉鋼需求沒有邊際增長預(yù)期下,高供應(yīng)對錳硅基本面進一步形成拖累。只是短期錳硅高供應(yīng)仍會對錳礦需求形成正向反饋,但當(dāng)錳硅再現(xiàn)高庫存、現(xiàn)貨滯銷后,錳礦供應(yīng)縮減將難以對價格產(chǎn)生擾動。另外,錳硅長期維持contango結(jié)構(gòu),本輪上漲仍以現(xiàn)貨升水盤面且基差持續(xù)走低,錳硅現(xiàn)貨上漲幅度不及盤面。期貨升水后,廠家進場套保,據(jù)悉北方部分廠家套保主流成交金額6200-6300元/噸。綜合來看,錳硅基本面仍是制約錳礦上漲高度的核心因素,但短期錳礦庫存仍將呈現(xiàn)去庫格局,成本支撐增強,但上漲高度及持續(xù)性明顯受限。建議錳硅產(chǎn)量持續(xù)走高、錳礦港口轉(zhuǎn)累庫及盤面持倉開始回落后可適當(dāng)布局空單,短期謹慎追高。

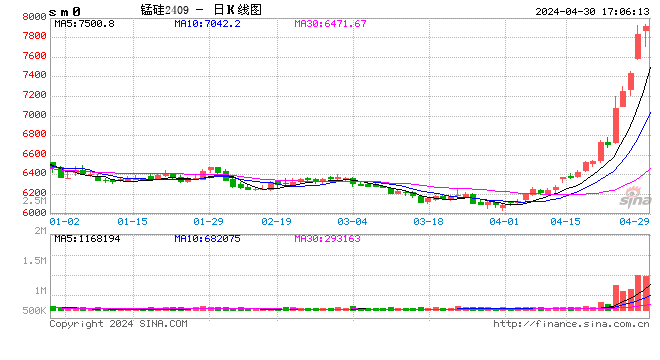

一、行情回顧:加蓬減發(fā)引擔(dān)憂,錳硅大漲

自去年12月以來,錳硅價格持續(xù)陰跌,主要受自身供需寬松影響。上周五,鐵合金在線訊,2月康密勞中國報價4.3美元/噸度,印度報價4.4美元/噸度,根據(jù)部分長協(xié)客戶反饋,2月對中國發(fā)運量將對比常量減半甚至以上。康密勞2月對華發(fā)運的下降,一方面是傳統(tǒng)雨季造成的生產(chǎn)減量,另一方面,印度高報價下對我國有所分流。

受此消息影響,1月10日起錳硅主力合約大幅上漲,截至1月17日,錳硅05合約漲幅超過11%。盤面成交量、持倉量顯著增長。1月10日空頭減倉離場,目前成交量自14萬手最高攀升至136萬手,頗有2024年澳礦事件發(fā)生后的勢頭,但現(xiàn)在的成交及持倉較去年5月的峰值仍有較大的差距。

錳礦現(xiàn)貨及遠期報價也有不同程度的上漲。2月康密勞錳礦遠期報價環(huán)比上漲0.2美元/噸度至4.3美元/噸度,中品礦遠期報價漲幅有限。隨著國內(nèi)港口錳礦價格攀升,后續(xù)礦山報價也有所提高。港口現(xiàn)貨來看,受前期錳礦到港下滑影響,自去年11月起,港口中品礦小幅反彈,但加蓬礦及澳礦漲幅不及半碳酸。隨著天津港及欽州港加蓬礦貨源集中度的提升,本輪上漲以高品帶動中品為主。目前,天津港加蓬礦報價較1月9日上漲7元/噸度,錳礦價格上漲約提高錳硅成本120-150元/噸左右。

二、錳礦:低庫存疊加貨權(quán)集中,放大減發(fā)事件影響

1.錳礦庫存:總庫存低位,結(jié)構(gòu)性問題依舊凸顯

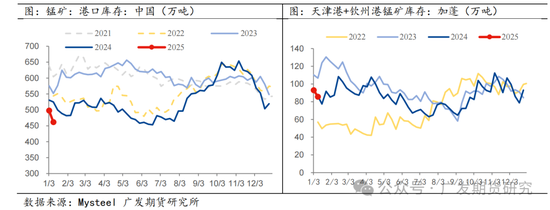

鋼聯(lián)數(shù)據(jù)顯示,截至1月10日,國內(nèi)主要港口錳礦庫存合計461.6萬噸,周環(huán)比下滑36.5萬噸,是近五年歷史同期的偏低水平。與去年11月初650萬噸的庫存高點相比下滑了192萬噸。2024年年末錳礦庫存超預(yù)期下滑,除季節(jié)性因素外,是錳礦到港下滑及需求增加的共同結(jié)果。供應(yīng)端來看,去年10月起,受錳礦價格持續(xù)低位影響,南非、加蓬等地發(fā)運下滑,南非多家錳礦山發(fā)運有不同程度的減少,康密勞亦決定減產(chǎn)3周左右;此外,非主流礦山發(fā)運明顯走低,全球發(fā)往中國的錳礦海漂庫存顯著減少。這致使11月起國內(nèi)錳礦到港量大幅下滑。而該階段錳礦疏港量持續(xù)走高,一方面錳硅復(fù)產(chǎn)且維持年內(nèi)偏高水平,另一方面,合金廠節(jié)前補庫,廠家?guī)齑嫣鞌?shù)自10天左右增加至目前的14天左右。

港口錳礦庫存絕對值低位下,庫存品種結(jié)構(gòu)性問題依舊凸顯。分品種來看,港口庫存下滑以南非礦減量為主,南非礦庫存自高位400萬噸下滑至目前的265萬噸左右,降幅為135萬噸。除南非礦外,加蓬礦庫存與去年11月的高點相比下滑了26.7萬噸。澳礦庫存降至歷史同期極低水平的36.8萬噸,除澳礦外,其余品種庫存水平均處于歷史同期中性。

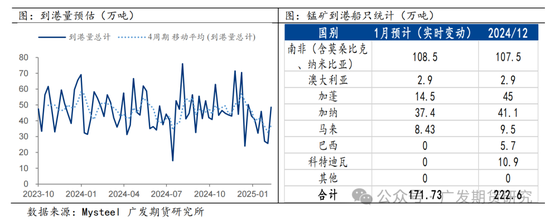

2.到港現(xiàn)狀及后續(xù)推演

2024年10、11、12月錳礦到港周度均值分別為53、50、32萬噸,其中11月減量主要集中在南非,12月減量集中在加蓬。結(jié)合SMM錳礦發(fā)運數(shù)據(jù)及船期推算,未來一個月左右的錳礦到港量仍存在小幅下滑的預(yù)期。據(jù)鐵合金在線對未來到港船只統(tǒng)計來看,1月錳礦到港較去年12月環(huán)比下滑50萬噸左右。分國別來看,2月上旬南非及馬來到港將有小幅增加,加蓬仍有下滑預(yù)期,總體2月上旬錳礦到港環(huán)比或有小幅回升。

就康密勞2月發(fā)運至中國量減發(fā)至少一半以上的事件來看,到港減量約將反應(yīng)在4月左右的到港量上。2024年來看,我國自加蓬進口錳礦約占進口總量的14%,月度進口均值為34萬噸。加蓬發(fā)運季節(jié)性顯著,上半年傳統(tǒng)也是進口淡季。而康密勞對于2025年運輸量仍維持700-750萬噸左右的總量目標。另外,關(guān)于澳洲GEMCO礦山的恢復(fù)計劃,South32表示于2024年12月季度繼續(xù)恢復(fù)主選礦廠的生產(chǎn),有望于2025年第二季度恢復(fù)生產(chǎn),預(yù)計銷售量將在2025年6月的季度逐步增加,預(yù)估澳洲礦區(qū)25財年的產(chǎn)量為100萬噸左右,產(chǎn)量有望在2026年增加至320萬噸。

因此,單就本次康密勞減發(fā)事件來看,一方面影響量相對較小,另一方面South32澳洲礦區(qū)銷售也將逐步恢復(fù),事件實際影響相對有限。

3.需求推演

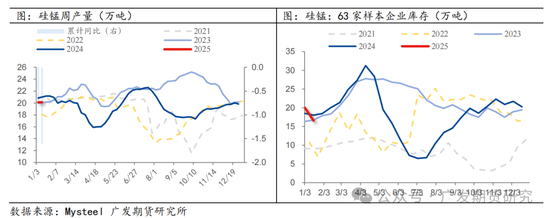

2024年四季度是全年錳礦疏港量的峰值,這也是錳礦2024年底持續(xù)去庫的原因之一。與三季度相比,四季度錳礦周均疏港量攀升至55萬噸。一則是,10月起錳礦價格回落至低位,廠家補庫帶動疏港量走高,廠家?guī)齑嫣鞌?shù)自10天左右增加至目前的14天左右;二則是,北方產(chǎn)區(qū)錳硅復(fù)產(chǎn)及新增產(chǎn)能投產(chǎn),亦使得錳礦疏港量顯著回升,錳礦開工率回升至年內(nèi)高點。三則是,受錳礦配礦調(diào)整的影響,錳硅生產(chǎn)加大了中低品礦的需求,同樣是疏港量增加的原因。在四季度隨著加蓬礦性價比的凸顯,疏港量也有不同程度的回升。

后續(xù)來看,1月錳硅產(chǎn)量預(yù)計將有小幅下滑,疊加節(jié)前合金廠補庫接近尾聲,錳礦疏港量預(yù)計環(huán)比下滑。錳硅供應(yīng)來看,據(jù)鐵合金在線數(shù)據(jù)顯示,1月河南減產(chǎn)1*28000KVA、云南復(fù)產(chǎn)1*12500KVA、廣西復(fù)產(chǎn)1*25000KVA、內(nèi)蒙減產(chǎn)1*36000KVA(技改),除此之外,云南以及廣西地區(qū)仍有企業(yè)表示或?qū)⒂诠?jié)前有部分爐子檢修計劃,因此供應(yīng)減產(chǎn)及復(fù)產(chǎn)并存。近期受錳礦現(xiàn)貨大漲影響,吞噬產(chǎn)區(qū)利潤,錳硅現(xiàn)貨跟漲并不及盤面,目前盤面已經(jīng)給出較佳的套保利潤,廠家套保積極性將有所增加。

4.庫存變動推演

結(jié)合對后續(xù)錳礦供需的判斷,未來錳礦庫存仍將有小幅下滑,但降幅將較11月以來放緩。供應(yīng)端后續(xù)回升預(yù)期有限,至少2月前難以看到到港回升,1月到港仍將維持偏低水平。需求端,錳硅產(chǎn)量預(yù)計將持穩(wěn)或小幅下滑,但廠家補庫接近尾聲,錳礦疏港將有所下滑。結(jié)合供需預(yù)測,預(yù)計1月下旬錳礦庫存將以周均-15至-20萬噸左右的速度去化,2月上旬后庫存降幅將有所放緩,至2月中旬,庫存水平或?qū)⒔抵?80萬噸至420萬噸區(qū)間內(nèi)。

三、錳硅:供需格局制約反彈高度

需求端,目前鐵水產(chǎn)量基本止降,鋼廠盈利率持穩(wěn),成材低庫存格局維持,且淡季累庫幅度略不及預(yù)期。螺紋鋼產(chǎn)量維持降勢,社庫及廠庫低位運行,整體淡季累庫速度偏慢,表需季節(jié)性回落。預(yù)計節(jié)前日均鐵水產(chǎn)量將圍繞225萬噸左右波動,節(jié)后鋼廠復(fù)產(chǎn)節(jié)奏更為關(guān)鍵。鋼廠錳硅補庫情況來看,12月鋼廠有明顯補庫,鋼廠錳硅庫存平均天數(shù)自11月的14.85天上升至15.85天,補庫主要集中在華南及北方地區(qū)。鋼招來看,北方鋼廠詢盤價在6400元/噸左右,后續(xù)暫未公開最新價格,價格仍有待主流鋼招指引。

供應(yīng)端,目前錳硅產(chǎn)量維持高位,在本輪錳礦助推下,錳硅現(xiàn)貨上漲也給予廠家一定信心,合金廠即期利潤大幅波動。目前淡季下北方廠家仍維持正常生產(chǎn),內(nèi)蒙產(chǎn)量持續(xù)走高,復(fù)產(chǎn)及檢修均有,另有個別廠家轉(zhuǎn)直流電爐及技改,影響小部分產(chǎn)量。南方產(chǎn)區(qū)中,貴州、云南停產(chǎn)廠家或開始增多,廣西桂林簽訂長協(xié)廠家電費將下降0.1元/度左右,緩解了高電價壓力。后續(xù)供應(yīng)預(yù)計持穩(wěn)或小幅下滑,供應(yīng)韌性支撐仍源自西北產(chǎn)區(qū)。

目前錳硅顯性庫存壓力較去年9月已有明顯緩解,但整體庫存水平仍處于歷史同期高位水平。倉單及有效預(yù)報緩慢增長,內(nèi)蒙廠庫壓力偏大,寧夏庫存相對中性。

四、總結(jié)與展望

對于錳硅而言,目前錳礦供需偏緊,但自身仍是相對寬松格局。此次康密勞減發(fā)實際影響有限,但近期錳礦庫存仍有下降預(yù)期。錳礦總庫存水平偏低,且品種結(jié)構(gòu)性問題仍存,天津港及欽州港澳礦庫存僅有37萬噸。正是由于國內(nèi)高品庫存低位,疊加康密勞2月減發(fā)事件導(dǎo)致高品供應(yīng)有顯著縮減預(yù)期。康密勞減發(fā)事件是短期行為,且合金廠配礦調(diào)整相對靈活,加蓬礦庫存相對又處于高位,短期單品種供應(yīng)縮減的影響不大。另外,盡管康密勞部分錳礦發(fā)運被分流至印度,但印度粗鋼體量與我國相比仍有較大差距,想要持續(xù)承接錳礦供應(yīng)轉(zhuǎn)移存在難度。但結(jié)合錳礦未來到港預(yù)期及需求推算,2月前到港量環(huán)比仍有下滑預(yù)期,且錳礦需求表現(xiàn)相對持穩(wěn),錳礦港口總庫存或仍有下降空間。因此短期錳礦對于錳硅成本支撐的力度仍將較為強勁,但依賴錳礦走出單邊上漲行情的持續(xù)性受限。

而從錳硅角度來看,錳硅高供應(yīng)的寬松格局下,對成本端錳礦的推漲將有顯著制約。錳硅產(chǎn)量已經(jīng)處于歷史高位水平,在煉鋼需求沒有邊際增長預(yù)期下,高供應(yīng)對錳硅基本面進一步形成拖累。只是短期錳硅高供應(yīng)仍會對錳礦需求形成正向反饋,但當(dāng)錳硅再現(xiàn)高庫存、現(xiàn)貨滯銷后,錳礦供應(yīng)縮減將難以對價格產(chǎn)生擾動。另外,錳硅長期維持contango結(jié)構(gòu),本輪上漲仍以現(xiàn)貨升水盤面且基差持續(xù)走低,錳硅現(xiàn)貨上漲幅度不及盤面。期貨升水后,廠家進場套保,據(jù)悉北方部分廠家套保主流成交金額6200-6300元/噸。綜合來看,錳硅基本面仍是制約錳礦上漲高度的核心因素,但短期錳礦庫存仍將呈現(xiàn)去庫格局,成本支撐增強,但上漲高度及持續(xù)性明顯受限。建議錳硅產(chǎn)量持續(xù)走高、錳礦港口轉(zhuǎn)累庫及盤面持倉開始回落后可適當(dāng)布局空單,短期謹慎追高,同時也需關(guān)注宏觀因素擾動。

責(zé)任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)