作者:國投期貨化工首席 龐春艷

新年伊始,PX期貨盤面價格持續(xù)上漲,主力2505合約從去年底的6900元/噸的低位回升至7500元/噸,價格上漲600元/噸,漲幅8.7%。除了油價上漲之外,國內(nèi)汽油價格走強(qiáng),美韓芳烴價差回升都是PX價格上漲的因素,以上驅(qū)動均來自上游能源市場,但下游化工需求因春節(jié)因素持續(xù)走弱,因此PX估值維持在低位。展望新年度PX市場,上半年美國季節(jié)性調(diào)油需求增長及國內(nèi)化工需求回升,市場供需有改善的預(yù)期,PX估值有望低位回升。

1、美國延續(xù)季節(jié)性進(jìn)口需求格局

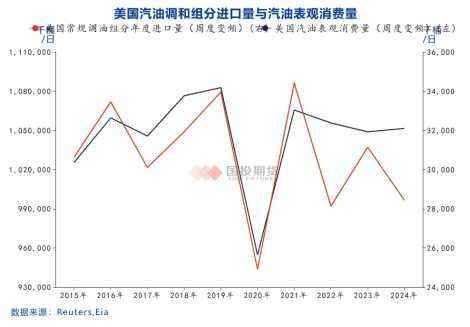

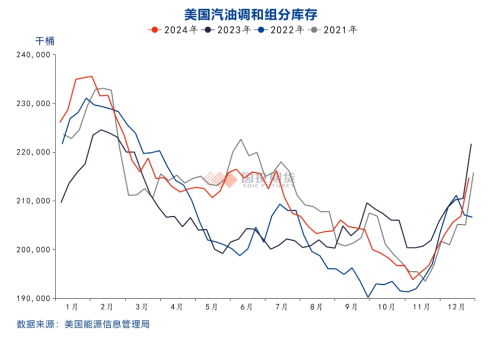

美國汽油裂差低位震蕩,對新年度調(diào)油需求影響偏利空;但往年的季節(jié)性呈現(xiàn)一季度中后期逐漸走強(qiáng)的格局,2024年高點(diǎn)出現(xiàn)在一季度,二季度后明顯回落。美國全年汽油產(chǎn)量小幅增長不足1%,其年度常規(guī)汽油調(diào)和組分進(jìn)口量下滑超8%,8月份之后下滑明顯,與美國汽油裂差偏弱有直接關(guān)系,可以認(rèn)為是汽油裂差由高位回歸過程中的階段性影響。從歷史走勢看,美國汽油調(diào)和組分的進(jìn)口季節(jié)性特點(diǎn)明顯,且在汽油裂差處于低位時,其調(diào)油組分的進(jìn)口具有剛性,與其國內(nèi)夏季汽油調(diào)和組分供應(yīng)短缺有關(guān);而美國汽油調(diào)和組分的進(jìn)口需求更多與汽油表觀消費(fèi)量保持同步(2022年的大幅降低與俄烏沖突后歐洲的調(diào)油組分供應(yīng)下滑有關(guān))。

新年度汽油裂差重心有望繼續(xù)回落,較低的汽油反過來有望支撐美國汽油的消費(fèi)。考慮到煉廠效益的回落帶來的美國國內(nèi)煉廠開工率的下滑,其國內(nèi)夏季汽油調(diào)和組分延續(xù)短缺局面,維持季節(jié)性進(jìn)口格局。

2、東北亞依舊是美國夏季調(diào)油組分重要的進(jìn)口來源地

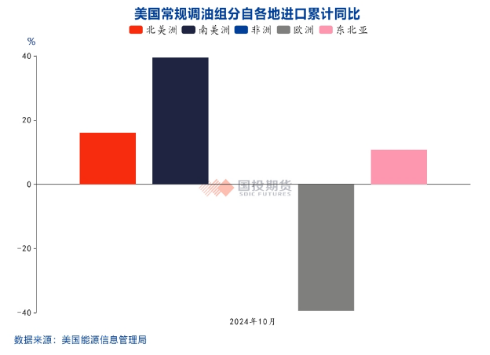

2022年之前,歐洲對美調(diào)油組分出口占比達(dá)到55%以上,東北亞占20%出頭;俄烏沖突之后,美國的調(diào)油組分進(jìn)口格局發(fā)生了變化,隨著歐洲煉能的逐漸退出,其對美調(diào)油組分的出口持續(xù)萎縮,2024年1-10月占比降至37%附近,東北亞升至31%,另外自南北美洲的進(jìn)口占比從17%擴(kuò)大至30%。

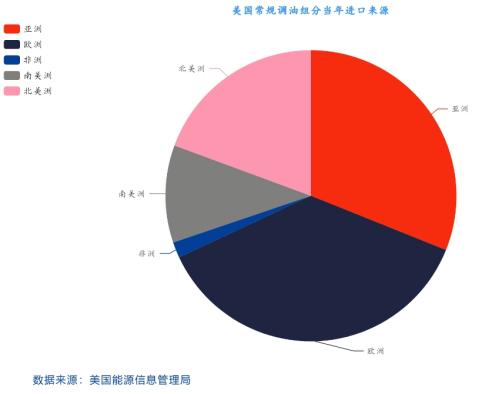

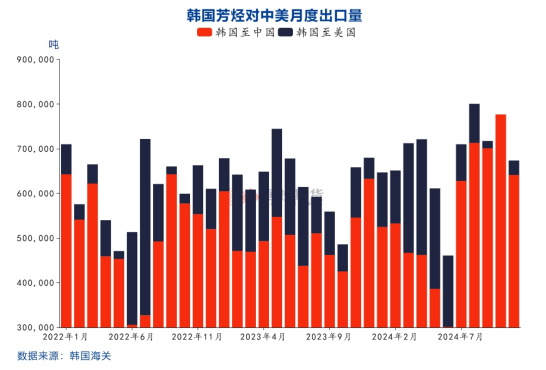

美國主要自亞洲的印度、日本、韓國、中國臺灣、沙特及阿聯(lián)酋等地區(qū)或國家進(jìn)口調(diào)油組分,其中自印度進(jìn)口量最大,占以上國家或地區(qū)總量的45%,其次是韓國占比24%,沙特占比16%。其中,韓國是東北亞地區(qū)重要的芳烴輸出國,其對美芳烴類產(chǎn)品的季節(jié)性出口變化導(dǎo)致東北亞區(qū)域內(nèi)芳烴市場階段性供需矛盾凸顯,也是近幾年亞洲芳烴季節(jié)性強(qiáng)弱特點(diǎn)凸顯的原因。

3、芳烴價格止跌回升

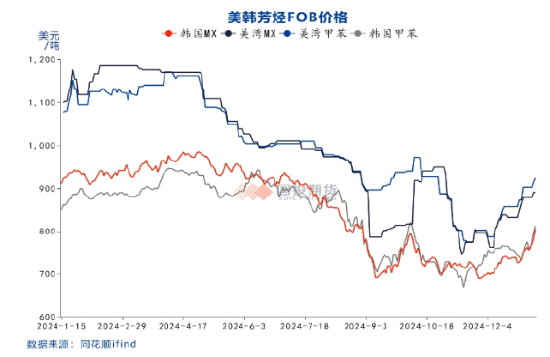

由于汽油裂差偏低,調(diào)油商對調(diào)油組分的備貨積極性也有所放緩,導(dǎo)致美國的汽油調(diào)和組分庫存偏低,直至2024年11月份才開始逐漸回升。隨后,美國芳烴價格持續(xù)上漲,美韓芳烴價差也從低位回升。自12月中旬就傳出亞洲貿(mào)易商準(zhǔn)備向美國出口芳烴的消息,同時亞洲汽油價格走強(qiáng),亞洲芳烴價格持續(xù)上漲。

甲苯和MX的區(qū)域價差升至最高140美元/噸后隨著亞洲地區(qū)芳烴價格的快速回升,區(qū)域價差小幅回落。韓國至美國的5000噸化學(xué)品船的海運(yùn)費(fèi)自150美元/噸小幅反彈,目前在160美元/噸附近,從當(dāng)前的區(qū)域價差與海運(yùn)費(fèi)對比看,區(qū)域貿(mào)易缺乏利潤空間,但考慮到45天左右的運(yùn)輸周期,未來美灣地區(qū)的芳烴價格隨著夏季汽油需求期的臨近有望維持偏強(qiáng)走勢,因此亞洲向美國的芳烴產(chǎn)品出口在一季度將逐漸增加,有利于改善亞洲地區(qū)芳烴持續(xù)疲弱的格局。

隨著甲苯和二甲苯價格的走強(qiáng),二者的化工效益持續(xù)下滑,汽油價格的上漲意味著煉廠將更加傾向于將短流程原料留在汽油池中,最終表現(xiàn)為PX裝置停車和減產(chǎn)增加。印尼一套78萬噸裝置年初開始停車檢修,韓國SK310萬噸裝置、樂天50萬噸裝置、臺化197萬噸裝置及威聯(lián)化學(xué)200萬噸裝置降負(fù)運(yùn)行,廣東石化260萬噸裝置因故檢修,韓國GS40萬噸裝置停車檢修,亞洲PX裝置負(fù)荷從年初的79%以上降至75%以下。可見,汽油價格上漲對芳烴有直接拉動作用,間接利多PX。

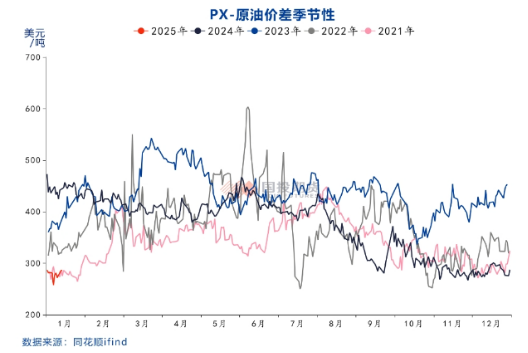

4、PX估值依舊偏低,等待供需改善驅(qū)動

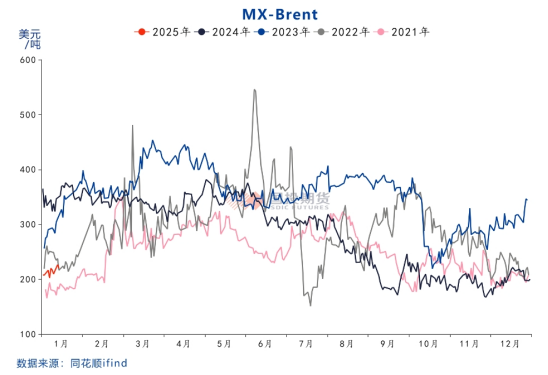

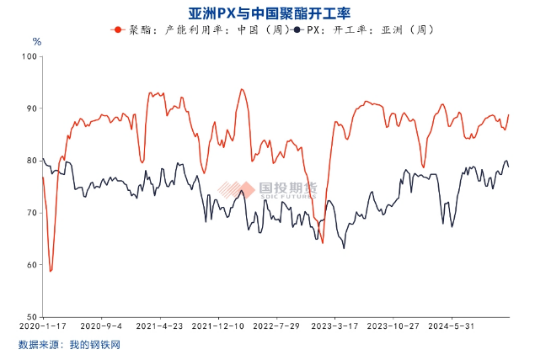

近期受到上游原油價格上漲的推動,CFR中國臺灣PX價格從820美元/噸附近的低位升至880美元/噸附近,PX相對石腦油價差從170美元/噸以下回到近200美元/噸,但依舊處于歷史低位,PX-Brent原油價差依舊在280美元/噸附近低位徘徊。新年度PX價格上漲主要驅(qū)動來自上游原油,雖然亞洲地區(qū)供應(yīng)有所收縮,但國內(nèi)即將進(jìn)入春節(jié)需求淡季,終端聚酯開工將明顯下滑,PTA行業(yè)加工差維持低位運(yùn)行,逸盛新材料360萬噸裝置12月底停車檢修,本周又宣布另外三套裝置的一季度檢修計劃,雖然新年度PTA依舊有新產(chǎn)能投產(chǎn)計劃,但考慮到低加工差下行業(yè)產(chǎn)能利用率可能有所下降,預(yù)期新年度PX的需求端驅(qū)動有限,行業(yè)估值的改善更多寄希望于上半年聚酯的旺季與PX供應(yīng)收縮導(dǎo)致的供需季節(jié)性錯配。

目前PX行業(yè)估值處于低位,繼續(xù)下行空間有限,春節(jié)后隨著下游需求的回升及亞洲裝置檢修增加,PX供需改善,估值有望修復(fù)。考慮到汽油裂差重心的持續(xù)走低,預(yù)期上半年由調(diào)油邏輯驅(qū)動的PX-Brent價差也有望從去年的400美元/噸-450美元/噸的區(qū)間適度下移。

責(zé)任編輯:趙思遠(yuǎn)

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)