來源:光期研究

2025年燒堿行情值得期待嗎?

重要提示

本訂閱號所涉及的期貨研究信息僅供光大期貨專業投資者客戶參考,用作新媒體形勢下研究信息和研究觀點的溝通交流。非光大期貨專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。光大期貨不會因關注、收到或閱讀本訂閱號推送內容而視相關人員為光大期貨的客戶。

核心觀點:

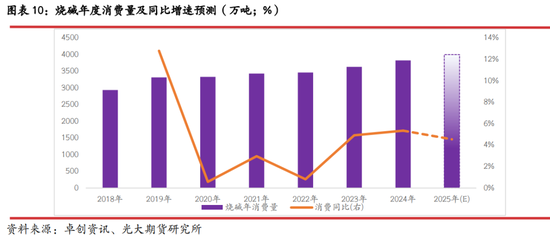

·2024年全年燒堿產量、消費量差值約395萬噸,過剩幅度略微超過燒堿月度產量,且差值持續擴大,目前已達到近7年新高水平。

·2025年燒堿行業實際供應增量大約為260萬噸左右,同比增幅達到6.17%。2025年燒堿需求增量總計僅為173.4萬噸,產量增幅完全能夠覆蓋需求增量。

·2025年國內氧化鋁行業產能增速將超過10%,但由于行業對燒堿單耗較低,全年氧化鋁行業對燒堿需求增量僅為137萬噸左右。

· 紙業2025年新增產能對燒堿需求增量僅為18萬噸,樂觀情況下增需求量也只有36.4萬噸。

·2025年燒堿產業鏈上下游投產時間、區域供需增幅不匹配都可能引起階段性行情。另外,市場全年還面臨資金影響、輕堿替代效應、氯堿平衡、出口、環保等多種題材,波動幅度將有所加大。

·全年期貨價格運行高點樂觀情況下有望達到3700-3800元/噸,悲觀情況下也有望觸及3500元/噸左右,下方在成本線附近存在強支撐。

正文

2024年12月中下旬以來燒堿期貨價格開啟新一輪的上漲趨勢,1月6日燒堿期貨主力05合約向上突破3000元/噸并維持高位震蕩趨勢,期價高點較半個月前低點上漲近19%。此輪行情上漲主要邏輯在于市場對2025年燒堿供需格局好轉的預期強烈。一方面,燒堿行業產能、產量增幅有限,且生產面臨較多不確定性;另一方面,燒堿最大的下游氧化鋁行業產能增量高達1000萬噸及以上,市場預期燒堿需求存在強勁支撐。

我們的觀點認為,2025年燒堿供、需兩端都存在進一步提升預期,但下游氧化鋁投產對需求的增量部分基本能夠被燒堿產量增幅所覆蓋。因此,2025年燒堿整體仍處于過剩狀態,但因上下游投產時間差異、區域間產能增幅不匹配、出口提升、環保題材發酵等多種因素影響,燒堿有望演繹階段性行情,市場波動幅度也將進一步提升。但同時,我們也認為市場對燒堿需求的增長預期或過于樂觀,實際增量相對有限。

一、燒堿產能產量仍將保持高速增長

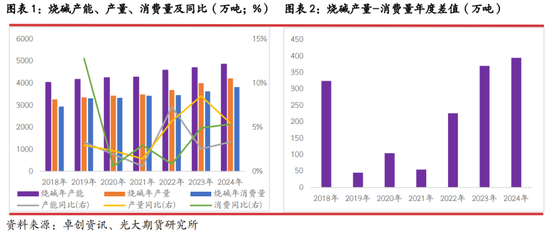

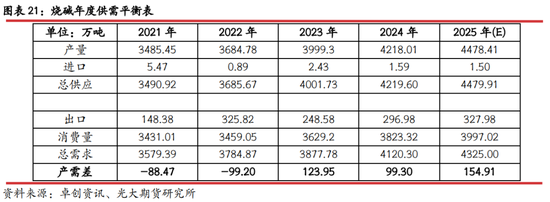

2024年燒堿行業年度產能4860萬噸,年度產量4218萬噸,二者同比增幅分別為3.33%、5.47%。相比之下,2024年燒堿消費量約為3823萬噸,同比增幅5.35%。近五年來,燒堿消費增速首次與產量增速基本持平,在此之前的四年時間里,燒堿產量年均增速4.5%,消費年均增速僅為2.32%,消費增速常年低于產量增速,長期維持過剩狀態。即便2024年燒堿供需增速基本持平,但仍不改燒堿寬松格局。2024年全年燒堿產量、消費量差值約395萬噸,過剩幅度略微超過燒堿月度產量,且差值持續擴大,目前已達到近7年新高水平。

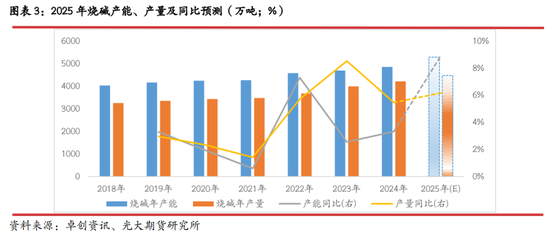

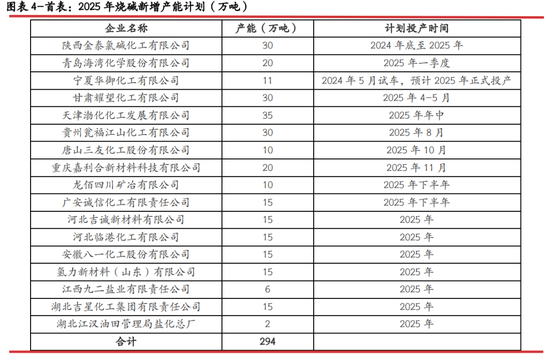

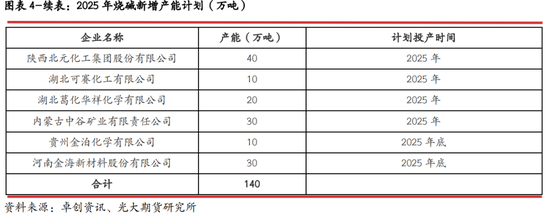

2025年燒堿供需雙增狀態基本確立。卓創數據顯示,2025年燒堿行業新增產能434萬噸,裝置規模大多在10-35萬噸區間。由于產能投放具有較大不確定性,目前測算投產概率較大的約300萬噸。按照2024年度行業產能利用率86.8%計算,2025年燒堿行業實際供應增量大約為260萬噸左右,同比增幅達到6.17%。

二、氧化鋁耗堿量低,對燒堿需求增幅有限

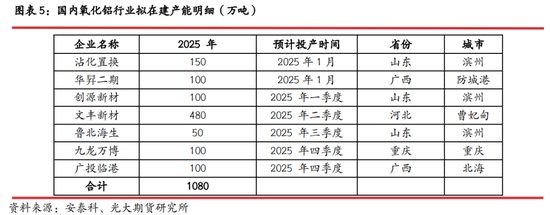

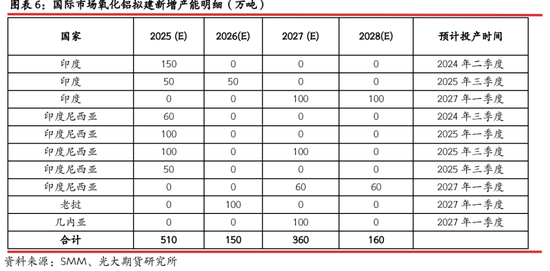

氧化鋁作為燒堿下游最大的消費板塊,常年占據燒堿近30%的消費量。2025年國內氧化鋁行業計劃有超過1000萬噸新增產能計劃,國際市場印度、印尼等地區將有共計500萬噸產能新增。根據現有數據測算,2025年國內氧化鋁新增產能約1080萬噸,落實概率較大的在800萬噸。印度、印尼新增氧化鋁產能對原料燒堿的需求大概率也將從中國采購。如此一來,2025年國內氧化鋁行業產能增速將超過10%,超過上游燒堿產能增速。

盡管氧化鋁產能增速明顯,但對燒堿需求增幅或相對有限。一方面,氧化鋁行業單耗燒堿數量非常有限。理論上,在拜耳法工藝中,每生產1噸氧化鋁僅消耗0.1噸燒堿。相比之下,進口鋁土礦品種較高,對燒堿的單耗低,部分鋁土礦單耗低至0.05噸;而國產鋁土礦對燒堿的單耗偏高,最高能達到0.17噸。目前進口鋁土礦占比高達70%左右,按此推算,假如2025年國內外氧化鋁產能全部落實,則進口礦產能、國產礦產對燒堿需求增量分別為75.6萬噸、55.08萬噸。如此一來,則國內、外氧化鋁產能全部落地的情況下,將對燒堿需求產生共計130.68萬噸增量,相比260萬噸的產量增幅預期,仍偏低近一倍。

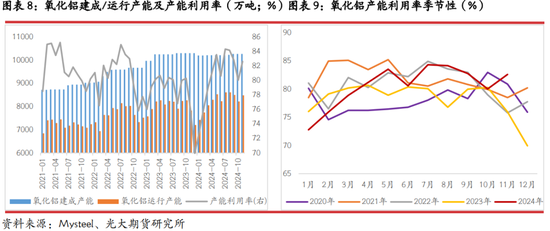

另一方面,氧化鋁產能并非實際產量,用產能計算將導致對燒堿需求虛高。受制于鋁土礦供應緊缺,2024年度氧化鋁行業月度產能利用率均值僅為80.63%左右。在以上對燒堿需求的計算中,若改用產量,則氧化鋁行業全年對燒堿需求量將再度下降20%左右。即便考慮到投產前的灌槽需求(每100萬噸消耗3萬噸),則2025年全年氧化鋁行業對燒堿需求增量也僅為137萬噸左右。假設2025年氧化鋁行業產能全部落地,則具體消耗燒堿明細如下表所示:

三、其他下游對燒堿需求增量有限,關注階段性供需錯配行情

紙漿和造紙行業2024年占國內燒堿需求的比例約8%,在生產過程中,燒堿主要用于去除紙漿中的木質素、碳水化合物、樹脂等非纖維素,并中和有機酸,從而提高紙張質量。2025年國內闊葉漿投產產能約225萬噸,而針葉漿新增產能有限,且存在產線老化、纖維緊缺等引發的關停風險。考慮到紙漿行業產能爬坡期或長達9個月,2024年投放的230萬噸產能也將體現在2025年產量中。由于紙業對燒堿單耗量更低,每噸僅消耗0.08噸燒堿,故2025年紙業新增產能對燒堿需求增量僅為18萬噸;若考慮到2024年轉結產量,則全部新增需求量或達到36.4萬噸。

新能源電池行業對燒堿的需求量主要體現在三元鋰電池、磷酸鐵鋰電池產業鏈中的正極材料端,由于原料端碳酸鋰、氫氧化鋁生產中也會消耗一定燒堿,因此,新能源行業對燒堿單耗量整體較高。通常來說,生產1噸三元鋰電池正極材料消耗燒堿數量約1-1.2噸左右,而生產1噸磷酸鐵鋰正極材料(濕法工藝)消耗燒堿數量在0.45-0.48噸。目前國內三元材料市場產能嚴重過剩,且受到需求萎靡及價格持續下行影響,2025年三元材料產能或將繼續出清,再加上新增計劃少、前期規劃產能擱置,預計2025年行業對燒堿需求將有所回落。

膠粘短纖無明確新增產能計劃,其他下游之間或存在需求增減相互抵消狀態,暫不考慮增減變化。

從數據計算結果來看,2025年燒堿需求增量總計僅為173.4萬噸,產量增幅完全能夠覆蓋需求增量,燒堿全年仍處于略微過剩狀態。不過,燒堿產能、下游氧化鋁產能投產時間、地區均存在差異,可能導致燒堿出現階段性、區域性供需錯配格局,因此,燒堿階段性行情依舊值得期待。

從燒堿投產時間來看,2025年燒堿產能落地時間多均勻分布在全年,二、三季度相對偏少,故燒堿供應將呈現穩步增長狀態。國內氧化鋁投產計劃落地時間多在一月、二季度及四季度,尤其是二季度480萬噸氧化鋁產能集中落地,燒堿需求增速短時將較為明顯。國際市場產能落地時間多位于三季度,對國內燒堿的采購需求也將體現在二季度末或三季度,但同時期燒堿產能增量不及外氧化鋁投產數量。

另外,春季燒堿也可能迎來年度例行檢修,夏季副產品液氯處于需求淡季,氯堿廠存在降負荷控制液氯庫存的預期,檢修損失量將抵消部分新增產能增量。因此,一季度末至二三季度燒堿將面臨供應下降、需求增加局面,階段性供需錯配或將帶動價格持續上行。

從燒堿投產區域分布來看,山東氧化鋁投產產能約300萬噸,相比之下,山東地區燒堿產能增量僅為15萬噸。山東作為我國燒堿的主產區、主銷區,又是期貨基準交割地區,產需增幅不匹配,也將導致區域間供需偏緊現象發生,從而帶動區域性價格上漲情況出現。

四、2025年燒堿市場不確定因素增多,盤面波動幅度將加大

2025年燒堿市場面臨更多不確定性,部分因素甚至可能扭轉供需結構預期、市場偏好程度。

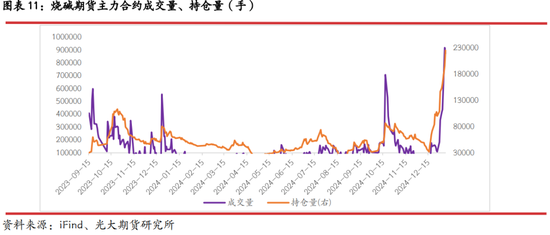

首先,資金青睞或助推期貨波動提升。此輪行情上漲之日(12月19日)燒堿期貨05合約當天持倉量僅為6.42萬手,但1月7日05合約持倉量已經增至22.5萬手,半個月時間增倉幅度高達2.5倍。燒堿期貨品種活躍度不斷提升,也奠定了2025年其市場波動幅度將進一步提升的基礎。不過需要注意的是,即便二三季度燒堿階段性行情可期,但當前過多上漲是否透支后續行情力度,需要持續跟蹤和驗證。

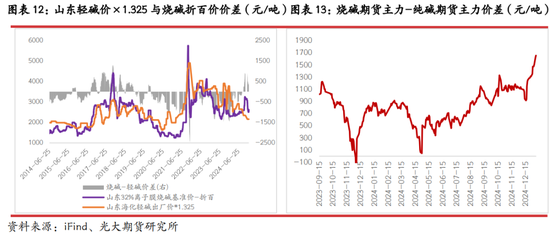

其次,輕質純堿對燒堿的替代作用或更加明顯。輕堿和燒堿下游在氧化鋁、印染、化纖及化工方面都具有相互替代作用,理論上,當燒堿折百價超過輕堿價格的1.325倍時,將觸發輕堿對燒堿的替代作用,下游也將更加傾向于采購輕堿作為生產原料,反之亦然。不過,基于工業品實際生產中面臨的工藝、流程、產品質量等多種因素影響,兩堿價差嚴重偏離時下游才會考慮更換原料。當前,山東地區32%液堿折百價與當地輕堿出廠價的1.325倍價差高達460-530元/噸,下游有充足動力更換原料。再加上燒堿后期供需雙增,而純堿供需寬松程度仍將擴大,2025年二者價差可能存在進一步擴大預期,替代效應也將更加明顯。

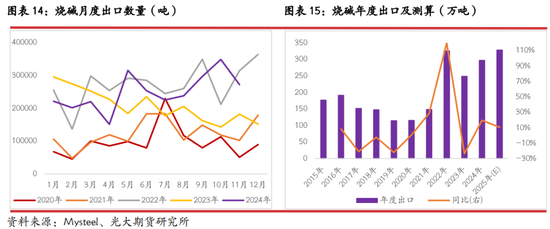

再次,出口提升預期將提振燒堿總需求。2025年國際市場新投氧化鋁產能以印度、印尼為主,尤其是印尼氧化鋁產能對燒堿原料的采購或以中國為主。2024年印尼在我國液堿出口中占35%,片堿出口中占12%。2025年印尼氧化鋁新增產能約310萬噸,若原料從中國進口,則將對國內燒堿出口形成超過10%左右的增量需求。但是,2025年我國燒堿出口也面臨美元升值、人民幣貶值、國際局勢不穩定等因素,出口量波動也將加劇。

第四,氯堿平衡問題,副產品及其下游PVC需求低迷限制氯堿行業開工。2025年PVC行業產能壓力繼續提升,終端地產需求仍處于同比負增長階段,供需壓力將進一步提升。作為燒堿副產品液氯(氯氣)的下游,PVC廠家也存在被迫降負荷預期,從而壓制液氯(氯氣)需求。一方面,當液氯需求淡季(如夏季),氯堿廠為控制液氯庫存而降低生產負荷,進一步壓制燒堿供應;另一方面,燒堿需求好、利潤高時,氯堿廠生產積極性提高,而副產品液氯過剩程度擴大,廠家通常倒貼錢去處理液氯庫存,而液氯虧損部分也將計入燒堿成本。從過去十年數據來看,氯堿廠對液氯倒貼額度最高達1800元/噸,近幾年高點多在600元/噸。1月初山東液氯價格已經跌至-50元/噸左右,燒堿理論成本支撐有所加強。2025年此種情況是否仍將持續,需要持續跟蹤。

第五,氧化鋁產能落地存在較大不確定性。2025年氧化鋁行業投產1080萬噸屬于保守預計,行業樂觀預期下增產或達到1200-1300萬噸。但是,氧化鋁行業2025年將同時面臨國內供需壓力擴大、國際擾動因素提升等多種局面,產能能否如期落地有待驗證。一方面,氧化鋁價格重心2025年將有所下移,倘若價格跌破成本線3500元/噸及以下,行業產能投放延期、開工負荷下降情況或將出現,從而導致燒堿需求不增反降。另一方面,當前氧化鋁原料鋁土礦進口占比仍達到70%,且主要從幾內亞、澳大利亞地區進口。幾內亞近兩年局勢穩定性欠佳,進口礦對氧化鋁生產的制約性仍較大,或將限制新增產能投放節奏。另外,電解鋁對氧化鋁的需求存在天花板限制,或加劇氧化鋁供需格局寬松預期,產能落地不確定性也將進一步提升。

第六,2025年是我國“十四五規劃”的收官之年,燒堿作為高耗能、高排放、高污染的“三高”行業,或面臨更加嚴厲的環保和安全檢查。根據產業結構調整指導目錄,燒堿行業并不屬于鼓勵類產業,而是屬于限制類、淘汰類產業。這意味著未能達到最新版《工業重點領域能效標桿水平和基準水平》中標桿水平的新建燒堿裝置將被限制,而未能達到準入水平或強制性能效標準最低要求的裝置,將予以淘汰。因此,2025年燒堿行業新增產能落地也存在較大的不確定性,在產產能也可能受到更嚴厲的環保政策影響從而影響燒堿階段性供應,這便奠定了2025燒堿供應端題材發酵的基礎。

除此之外,燒堿作為危化品,生產、運輸、儲存過程中也需要嚴格遵守安全操作守則,一旦某個環節出現紕漏,將對市場產生較大影響和波動。

五、燒堿供需仍過剩,但年度價格底部或已出現

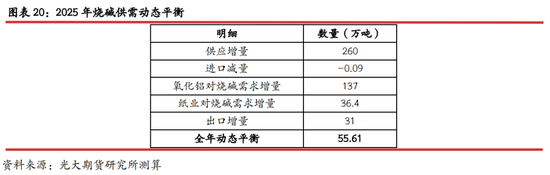

2025年燒堿供應、需求雙雙增長,但供應增量仍將超過需求增量。從動態變化來看,燒堿全年供應增幅260萬噸,下游氧化鋁行業需求增量137萬噸,紙業需求增量樂觀情況下36.4萬噸,再考慮到出口增量,則燒堿年度供應增量仍較需求增量多55.61萬噸。

若從供需絕對值來看,2025年燒堿仍處于寬松格局,全年產需差約155萬噸,過剩幅度較2024年提升56%。155萬噸的產需差占全年產量、消費量比例分別僅為3.46%、3.87%左右,供需寬松程度整體有限。另外,燒堿全年將受益于上下游投產時間差異、區域間投產力度差異、環保、出口等因素影響,階段性行情仍值得期待,重點關注一季度末至三季度期間題材發酵。

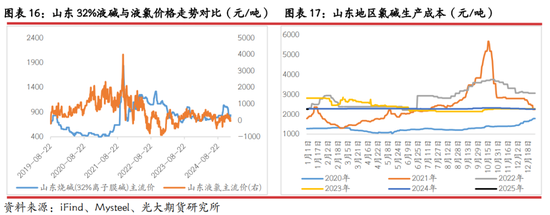

2025年初山東32%液堿價格最低800元/噸,折合干噸價格2500元/噸,假設下游氧化鋁全年新增產能落實到位,則年度價格底部或已出現。全年期貨價格運行高點樂觀情況下有望達到3700-3800元/噸,悲觀情況下也有望觸及3500元/噸左右,下方在成本線附近存在強支撐。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)