來源:湖畔新言

一、主要觀點

2024年,紡織品服裝終端需求表現較為疲軟,終端難以承接高價原料,而生產環節整體產能體量偏大,產出增速仍高,因此產業鏈整體呈現有量無價的狀態。從大格局上來看,我們認為2025年宏觀政策會起到托底作用,加上聚酯鏈估值較低,因此在目前的價格下,下方有支撐。不過產業鏈仍受困于高產能帶來的供應壓力,因此上方壓力也相對偏強,預計是寬幅震蕩格局,部分品種在供應收縮的情況下有階段性上漲機會。

終端需求:2024年,終端需求較為疲軟,出口好于內需。2025年,我們認為終端紡織品服裝需求整體持穩,增速或小幅回升,但力度有限。一方面,政策有刺激和托底作用,不過對消費端的傳導暫時有限,而出口會受到貿易戰的影響,大概率上半年會有搶出口的情況而較好,下半年偏弱。

聚酯:2024年,聚酯供需雙增,綜合利潤偏穩,不過受供應格局影響,內部表現分化,聚酯纖維好于聚酯瓶片。2025年,預期聚酯供應增長總體有所放緩,品種間仍有較大分化。長絲、短纖、瓶片的投產增速分別為3%、0.9%和12.9%。短纖供需格局預計最好,長絲也相對偏強,瓶片繼續面臨過剩壓力。

PTA:2024年,PTA供需雙增,供應增量相對更多,全年總體偏累庫,綜合加工費低位震蕩。展望2025年,PTA產能總體仍然偏過剩,且仍有新產能進入,增速預計在10%,PTA行業需要低加工費來壓縮存量開工率,并淘汰落后的高成本產能,行業迭代仍在進行中。預計2025年PTA加工費會圍繞在300元/噸中樞上下波動。節奏上,可以關注年內小級別錯配,加工費會有階段性擴張機會,跟蹤PTA檢修級別以及下游聚酯年內的開工情況。

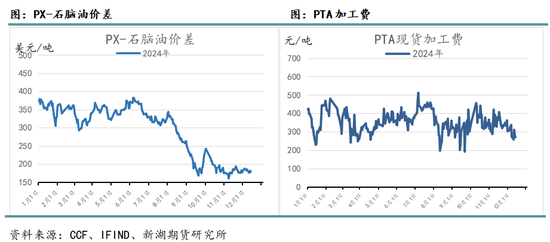

PX:2024年,PX供需雙增,國內方面下游PTA對PX的需求增速更大,PX全年供需偏去庫。不過由于前一年四季度PX累庫較多,加之市場交易汽油轉弱下的芳烴估值重塑,PX價格全年表現低迷。展望2025年,PX仍舊處在投產真空期,另外2024年PX行業產能率已經提升至較高水平(86%),考慮到目前行業的低利潤格局以及年內會有常規的檢修損失量,因此預計2025年PX的供應增量十分有限,大概率沒有供應增量。因此,從供應和估值的角度來看,PX支撐較強,底部比較夯實。

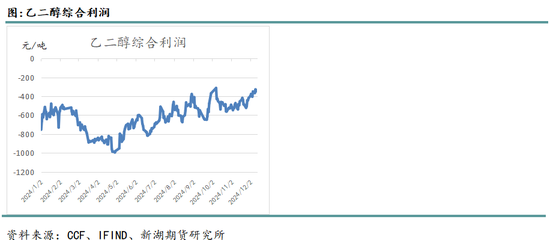

乙二醇:2024年,乙二醇國內產量增長,進口縮減,需求增長,全年乙二醇供需去庫格局,去庫體量是近年來的最高水平。2021-2022是乙二醇因產能過剩而壓縮利潤的年份,2023是乙二醇由過剩轉向平衡的年份,而2024年乙二醇供需格局進一步好轉,全年實現去庫。展望2025年,我們對乙二醇的觀點是寬幅震蕩的行情,在企業集中檢修期會出現明顯的供需錯配,加之行業庫存水平較低,價格有希望突破2024年在4800-4900的壓力位。不過由于供應有回歸的空間,一方面乙二醇新增供應壓力略大于2024年,且利潤修復格局下行業產能利用率也有一定提升空間,加之下游聚酯需求增速預期會進一步放緩,因此當估值抬升以后,高利潤也難以持續維系。

二、2024年行情回顧

回顧2024年聚酯產業鏈價格走勢,大致可以分為以下幾個階段:

第一階段 :2024年1月-7月初,PX、PTA、短纖、瓶片價格整體表現為區間震蕩。一方面,原油價格整體處在震蕩格局中,成本端沒有明顯的方向指引。而聚酯產業鏈自身基本來看,產業鏈矛盾并不大。

PX方面,絕對價格整體區間震蕩格局,利潤也受到汽油的季節性支撐,PX-石腦油價差在上半年基本維持在300美元/噸以上高位震蕩。

PTA方面,絕對價格整體區間震蕩格局,利潤區間窄幅波動。由于PTA產能壓力較大,加上加工費已壓縮至低位,因此可交易空間不大。

短纖方面,絕對價格整體跟隨成本區間震蕩,不過利潤水平在上半年整體維持低位。因上半年原料價格重心整體偏高加上短纖自身有庫存壓力,利潤表現不佳。

總體而言,聚酯在2024年上半年延續了前兩年的上強下弱格局,PX環節利潤相對偏強,而中下游利潤微薄。

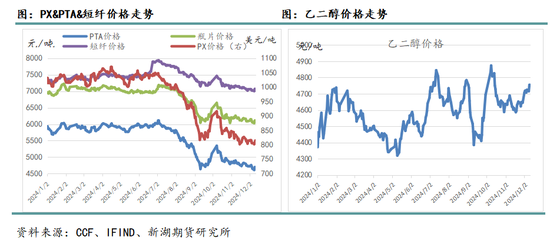

第二階段 :2024年7月-9月,聚酯板塊出現了大幅度的趨勢下跌。從現貨絕對價格跌幅來看,PX、PTA、短纖、瓶片自高點分別下跌22%、24%、10%和16%。一方面,上游原油價格重心下移,聚酯鏈成本走弱,不過PX及下游化工品表現明顯弱于上游原油和石腦油。在本輪單邊下跌過程中最為明顯的變化是PX環節利潤的快速壓縮,PX-石腦油價差從上半年高點365美元/噸最低壓縮至168美元/噸左右,PX-原油價差也大幅走弱,PX中長流程利潤跌至歷史低位水平。在PX利潤壓縮的過程中,下游聚酯的利潤出現了明顯修復,而PTA跌幅與PX相當,加工費仍在低位運行。因此,本輪聚酯板塊的下跌過程中,產業鏈利潤由PX環節向下轉移至聚酯環節,長達2年半以來的上強下弱格局被打破。

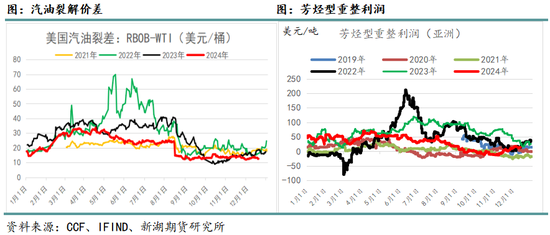

細究PX利潤大幅壓縮的原因。我們認為主要有以下兩個因素:第一,汽油供需格局由偏緊轉為過剩。PX在2022至2024年上半年得以保持較高利潤的核心因素在于汽油的強勢對芳烴板塊的支撐,汽油偏強在重整環節以及芳烴原料調油環節都會對PX產生影響。進入2024年以后,在全球供應邊際提升和油品消費低迷的背景下,汽油供需逐步轉向過剩,2024年汽油裂解價差表現弱于前兩年,且進入5月份以后,汽油利潤出現逆季節性走弱的情況。在此背景下,一方面,芳烴型重整的利潤好于汽油型重整,造成芳烴產出偏高,另外,芳烴調油料進調油池比例亦減少,造成二甲苯供應寬裕,二甲苯弱勢的同時也使得短流程PX的產出偏高,純苯的相對強勢在一定程度上又加劇了這種狀態。第二,聚酯的減產。回到聚酯產業鏈自身來看,在2024上半年的大部分時間里,下游聚酯利潤情況不佳,長絲和短纖徘徊在盈虧邊緣,而瓶片則處于持續的虧損狀態。因此,在4-10月份之間,長絲、瓶片、短纖企業先后減產降負。其中,部分長絲、瓶片企業在4月份開工率就邊際下滑,聚酯負荷從92%下滑至89%左右。進入7月份以后,瓶片負荷出現加速下滑,短纖工廠也出現保價減產的情況,帶動聚酯綜合負荷進一步下探至86%左右。聚酯的減產在需求端難以支撐上游原料(PX+PTA)的高供應,上游在沒有集中檢修的情況下,平衡表整體累庫。

第三階段:9月底-10月初,聚酯板塊整體出現觸底反彈。在此階段,產業鏈價格出現了明顯的向上修復。一方面,油價在跌至震蕩區間底部以后,在中東地緣矛盾的影響下,價格大幅反彈。另一方面,國內出臺一系列托底和刺激經濟的政策,包括寬松的貨幣和財政政策,市場悲觀情緒得以逆轉。在宏觀以及油價的帶動下,聚酯板塊價格重心明顯向上修復。由于PX環節此前利潤壓縮的較低,在價格反彈階段,PXN有小幅修復,PTA環節加工費變化不大,下游聚酯利潤高位有所壓縮。

第四階段:10月-12月中旬,聚酯板塊整體震蕩走弱,價格再度觸及9月份低點。盡管國內的宏觀政策在一定程度上有托底作用,但對聚酯產業鏈終端紡織品服裝需求的改善仍未有明顯傳導效應。上游環節供應仍然高企,PX和PTA開工率高位運行,盡管10月份需求有一定程度的季節性好轉,但并不具備持續性。另外,原油漲至區間高點后再度回落,區間高點有不斷小幅下移的態勢,而美國方面特朗普的當選也讓市場對油價預期逐步悲觀。在多重因素的?下,板塊重心再度下移。利潤分配方面來看,PX環節利潤再度壓縮至低位,PTA加工費變化不大,聚酯環節利潤偏好,其中短纖利潤最好。

乙二醇方面, 全年價格表現為寬幅震蕩格局,價格重心整體上移,綜合利潤水平也得到了明顯修復,產業周期景氣度延續改善。具體來看,2024年,乙二醇現貨價格全年波動區間在4320-4874元/噸,年內高點出現在10月初,低點出現在5月中旬。乙二醇價格波動節奏和商品節奏基本一致,不過下跌幅度較小,價格下方支撐較強,主要是自身低庫存水平對價格的支撐。價格上方在4800-4900區間壓力也比較明顯,年內幾次觸及該壓力位均未有效突破,主要是相對估值抬升以后有供應提升的壓力。另外,從利潤端來看,乙二醇整體利潤的修復趨勢比絕對價格體現的更為明顯,主要是原料表現更弱。

總體來看,2024年聚酯產業鏈有不少的交易機會。從單邊價格來看,最大的交易機會是下半年的PX和PTA的下跌,宏觀、成本和基本面在一定程度上有共振。品種間對沖套利來看,在下跌過程中,產業鏈利潤從PX環節向下游聚酯轉移,其中短纖在企業減產保價政策下利潤明顯走強,多PF空PX是較好的產業鏈利潤套利頭寸。另外,PTA和乙二醇這兩大聚酯原料之間,乙二醇在低庫存的支撐下明顯更為強勢,而PTA全年受制于寬裕的現貨壓力,疊加成本大跌,表現疲軟,因此多EG空TA全年來看也有不錯的收益。而在跨期套利方面,2024年是賣近買遠的反套年份,PX、PTA包括乙二醇在內,2405-2409、2409-2501、2501-2505幾組跨期頭寸最終都是反套收場。一方面,產業鏈現實端始終表現疲軟,產能過剩、以價換量的行業基調下近端價格缺乏向上彈性,其中PX和PTA現貨流通庫存壓力較大。而乙二醇方面,盡管現實端庫存壓力較小,月間價差也曾一度走強,但臨近交割受制于倉單壓力和接貨意愿,產業空頭優勢更為明顯,因此月間價差最終仍是反套走勢。

三、供需回顧與展望

1、終端需求

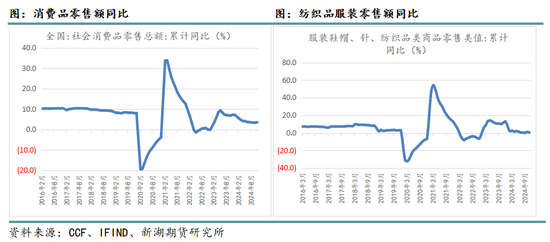

(1)2024年紡織品服裝內需疲軟

2024年,國內消費整體表現疲軟,1-11月全國社會消費品零售額累計同比增速3.5%。其中服裝紡織品零售需求全年表現更弱,1-11月服裝紡織品零售額累計同比增速0.4%,低于整體消費品。節奏上看,上半年3-5月以及下半年10月表現較好,其余月份終端消費表現頹勢。居民收入預期不佳,消費受到較大影響。

(2)2024年紡織品服裝出口需求量增價減

受海外主要經濟體需求走弱影響,外需從2022年下半開始就逐步走弱,2023年延續了下滑趨勢,2024有所好轉。2024年1月至11月,中國紡織服裝累計出口2730.6億美元,比去年同期增長2%,其中紡織品出口1288.4億美元,增長4.6%,服裝出口1442.2億美元,下降0.2%。中國紡織服裝的主要出口市場包括美國、歐盟和東盟等。盡管美國市場仍然是中國紡織品服裝出口的最大市場,但歐盟和東盟的市場份額也在逐步增加。另外值得注意的是,出口量價出現較大分化,出口數量增速較高,紡服出口實際數量增速預計在10%左右。

總體來看,2024年服裝紡織品終端內需疲軟,外需尚可,呈現出量增價減的情況。

(3)預計2025年紡織品服裝出口需求整體持穩,增速或小幅回升

展望2025年,我們預計終端紡織品需求整體持穩,增速或小幅回升,但力度有限。一方面,政策有刺激和托底作用,不過對消費端的傳導暫時有限,而出口會受到貿易戰的影響,大概率上半年會有搶出口的情況而較好,下半年偏弱。

2、聚酯

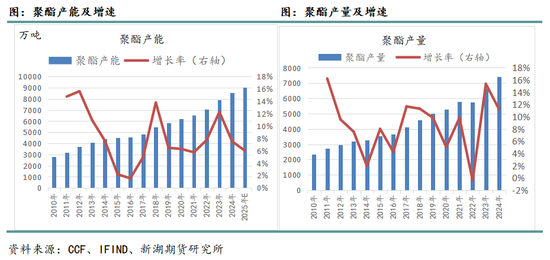

(1)2024年聚酯產能產量延續高增長

產能方面,2024年聚酯總計新增555萬噸產能(剔除淘汰產能),至年底產能總量達到8539萬噸,產能增速6.9%。聚酯仍有產能擴張,不過產能增速相較于2023年有所放緩。在2019-2024這六年間,聚酯整體投產增速大致穩定在6%-8%之間。其中2023年增速較高,增產主要來瓶聚片。

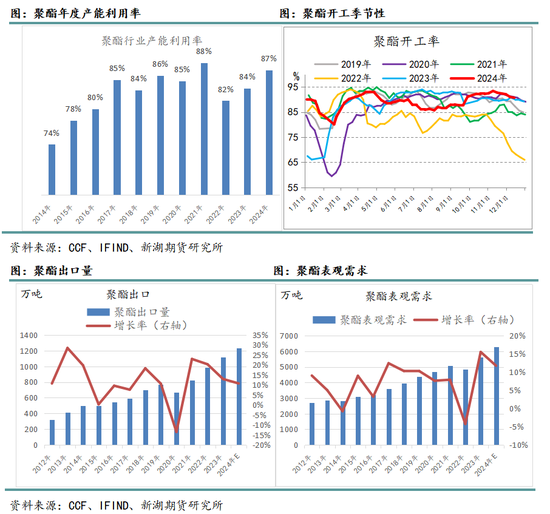

從產量上看,2024年聚酯累計產量預計為7443萬噸,較2023年增加785萬噸,同比增速11.8%。聚酯2024年的產量增速相較于2023年有所放緩,不過整體仍然較高。2023年產量增速高是因為上一年產量基數不高。而2024年盡管聚酯產出增速放緩,但產能體量和產能利用率都在高位。2024年聚酯行業整體產能利用率在87%,較2023年進一步提升,處在近幾年來偏高水平。

總體來看,聚酯環節在2024年延續了上一年的產量高增長態勢。

從季節性上看,聚酯在3月份和10月份的旺季開工率較高,最高在93%左右。在4-9月份之間,長絲、瓶片、短纖企業先后減產降負。其中,部分長絲、瓶片企業在4月份開工率就邊際下滑,聚酯負荷從92%下滑至89%左右。進入7月份以后,瓶片負荷出現加速下滑,短纖工廠也出現保價減產的情況,帶動聚酯綜合負荷進一步下探至86%左右。

從進出口量上看,2024年聚酯進口量預計93萬噸,出口量預計1236萬噸,凈出口量1143萬噸,同比去年增長10.6%,出口占聚酯產量的15%。今年聚酯出口繼續維持高增長,不過增速相比較于2023年有所放緩。另外,分項看聚酯出口產品類別中,瓶片增速較高,短纖中性,長絲出口明顯放緩。

綜合來看,今年聚酯產量增長,出口增長,國內的表觀消費量達到了6300萬噸,同比增長675萬噸,增速12%,相較于2023年有所回落,不過仍處于近幾年偏高水平。

-

分項看,短纖、長絲行業格局轉好,瓶片景氣度較差

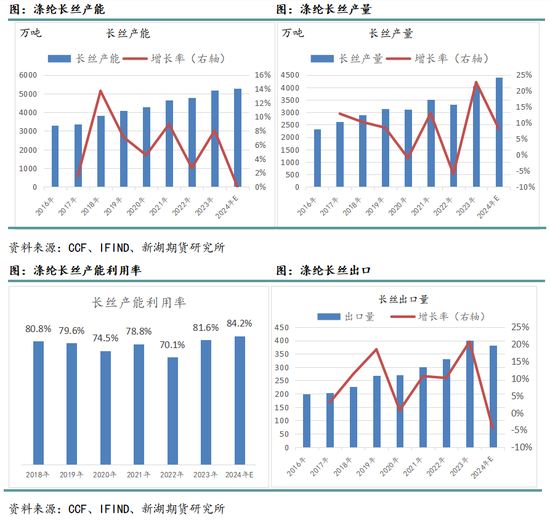

滌綸長絲,產能方面,2024年國內滌綸長絲總產能達到5258萬噸(剔除淘汰產能),整體產能增速1.7%,產能增速相較于前幾年大幅放緩。新增產能來自桐昆和榮盛。

產量方面,2024年長絲產量預估為4390萬噸,相較于去年增加330萬噸,增速8.1%,相較于去年放緩,主要是去年增速太高。長絲產量增速遠高于產能增速,主要是行業產能利用率相較于去年提升較多。2024年,滌綸長絲整體產能利用率提升至84.2%左右,較去年提升2.6%。

出口方面,2024年長絲預計出口381萬噸,同比去年有所減少,增速-4.5%。長絲出口在前幾年保持較高增長,今年出口增長遇到瓶頸。長絲出口量占產能比重在8.7%。2024年1-10月份的數據來看,長絲出口目的地排名前三的國家分別是埃及、巴基斯坦和越南。東南亞近幾年紡織行業發展較快,其當地產業鏈無法滿足下游織造需求,需要向中國進口聚酯原料。

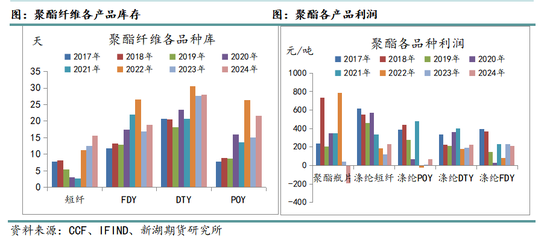

從庫存和效益等微觀指標看,2024年長絲工廠庫存較2023年有所回升,不過利潤指標整體好轉,POY、DTY利潤較2023年修復。整體來看,滌綸長絲行業較2023年繼續轉好,具體表現為產能利用率增加和效益提升,這也與企業在今年嘗試新的保價限產方案有關。不過下游對高價原料承接力有限加上供應端開工率偏高,因此,長絲企業仍有一定庫存壓力。

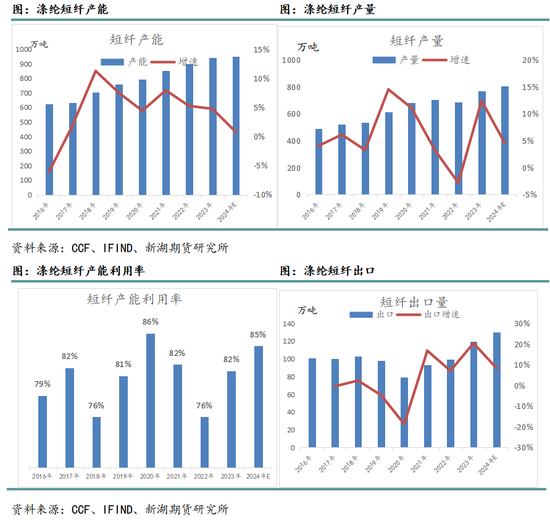

滌綸短纖,產能方面,2024年國內滌綸短纖總產能達到950.5萬噸(剔除淘汰產能),整體產能增速0.8%,產能增速相較于前幾年大幅放緩。

產量方面,2024年短纖產量預估為805萬噸,相較于去年增加35萬噸,增速4.5%,相較于去年放緩。短纖產量增速高于產能增速,主要是行業產能利用率相較于去年提升較多。2024年,滌綸短纖整體產能利用率提升至84.7%左右,較去年提升3%。

出口方面,2024年短纖預計出口130萬噸,較去年增加10萬噸,增速8.3%。短纖出口仍有不小增量,且增速超過產量增速,不過出口增速較去年有所放緩。短纖出口量占產能比重在16%。從2024年1-10月份的數據來看,短纖出口目的地排名前三的國家分別是越南、巴基斯坦和俄羅斯。東南亞近幾年紡織行業發展較快,其當地產業鏈無法滿足下游織造需求,需要向中國進口聚酯原料。

從庫存和效益等微觀指標看,2024年短纖工廠利潤得以大幅修復,這主要得益于短纖自身供應增速較低和上游原料讓利。整體來看,滌綸短纖行業較2023年轉好,具體表現為產能利用率增加和效益提升,這也與企業在今年嘗試新的保價限產方案有關。

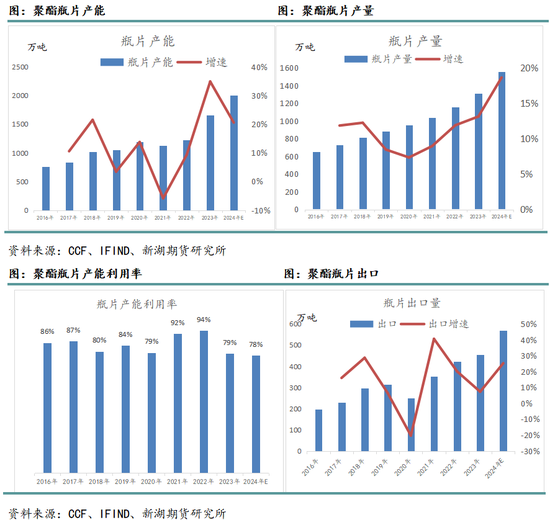

聚酯瓶片,產能方面,2024年國內瓶片總產能達到2003萬噸(剔除淘汰產能),較2023年增加342萬噸,整體產能增速20.59%,盡管2024年瓶片產能增速較2023年有所放緩,但增速仍高,瓶片處在產能擴張期。新增產能主要來自逸盛、安徽昊源等。

產量方面,2024年瓶片產量預估為1554萬噸,相較于去年增加244萬噸,增速18.6%,產量增速處在近幾年的最高水平。盡管產能增速較2023年下滑,但由于2024年產能基數提升,因此2024年實際產量增速較高。瓶片年度產能利用率從2022年的98%回落至2023年的79%,2024年產能利用率仍在78%的偏低水平。瓶片產能利用率壓縮,意味著瓶片行業仍然處在供應過剩的階段。

出口方面,2024年瓶片預計出口570萬噸,較去年增加115萬噸,增速25%,瓶片出口增速繼續提高。從2024年1-10月份的數據來看,瓶片出口目的地排名前三的國家分別是俄羅斯、印度尼西亞和阿聯酋。

從庫存和效益等微觀指標看,2024年,聚酯瓶片工廠的壓力仍然較大,利潤水平較上一年繼續惡化,進入普遍虧損的狀態。

整體來看,聚酯三大品種中短纖和長絲行業格局較上一年明顯轉好,而瓶片壓力仍然較大,這種差異更多來自品種供應端的區別,短纖產量增速最低,而瓶片產量增速較高。

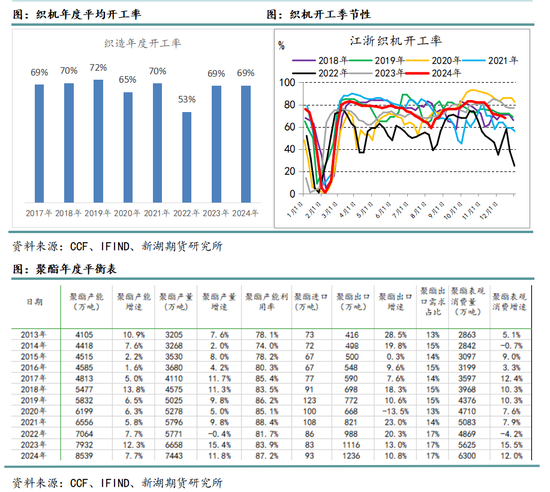

下游方面,從織造環節來看,2022年江浙織機年度開工率僅為54%,處于近幾年最低水平,2023年織機開工率有了明顯的提升,在69%左右,同比提升15%,恢復到正常水平。2024年來看,考慮到春節前的降負因素,預計織機平均開機率或在68%左右,整體與2023年相當。從季節性上看,今年織機的開機率基本符合季節性表現,3-6月開機率較高,夏季受淡季及氣溫影響,開機率下滑,9月以后進入季節性好轉階段,10月開機率回到年內高點,11月再次下滑。

總體來看,2024年,國內聚酯產品綜合表觀消費量達到6300萬噸,同比增速12%,雖然增速較2023年有所放緩,但仍處在近幾年偏高水平。其中滌綸長絲、滌綸短纖以及聚酯瓶片的表需增速分別為9.4%,3.8%和15%。

2024年聚酯需求增速仍遠超國內GDP增速,我們認為主要是產業鏈以價換量帶來的結果。從剛性需求總量的角度看,下游對聚酯原料的實際消耗量不少,這和下游織機產能投放,以及終端的低價替代和消費降級有關。化纖作為紡織行業的主要生產原料,價格優勢較強,因此在低價下對于其他纖維有替代效應。經濟復蘇之路一波三折,居民收入增長不高,預期普遍不樂觀,因此有消費降級的現象出現,更多愿意消費價格偏低的聚酯纖維類產品。

(3)2025年,聚酯整體供應增速預計放緩,品種間分化延續

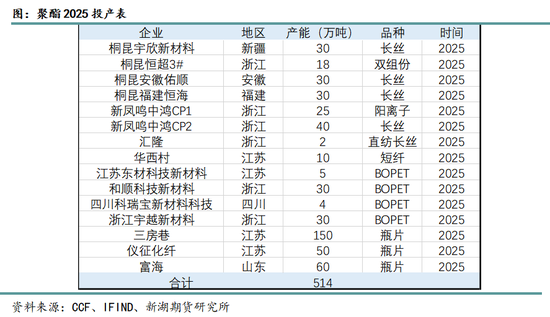

2025年來看,聚酯行業仍然有新產能持續進入,投產計劃在514萬噸,預計2025年底聚酯產能達到9053萬噸左右,產能增速6%,整體相較于2024年有所放緩。

分品種間來看,其中滌綸長絲計劃投產175萬噸,預計2025年總產能達到5433萬噸,產能增速3.3%。滌綸短纖計劃投產10萬噸,預計2025年總產能達到960.5萬噸,產能增速1%。聚酯瓶片計劃投產260萬噸,預計2024年總產能達到2263萬噸,產能增速12.9%。其余新增產能為聚酯薄膜。

細分類別看,2025年短纖供應壓力小,長絲中性,瓶片仍相對承壓,格局與2024年類似。

3、PTA

(1)2024年PTA供需雙增,供應增量更大,年度累庫格局

從產能上看,2024年,PTA新增泰華興業150萬噸、儀征化纖300萬噸、新風鳴300萬噸產能。剔除虹港石化150萬噸、揚子石化60萬噸。至2024年底,PTA總產能達到8601.5萬噸,產能增速6.7%。

從產量上看,2024年國內PTA產量預計為7180萬噸,較2023年增長758萬噸,產量增速11.8%,高于產能增速,主要是今年PTA產能利用率有所提升。雖然2024年PTA加工費不高,但由于產業鏈上下游一體化格局較強,以及聚酯產出偏高,PTA年度產能利用率回升至83.5%左右。

從出口量上看,2024年預計PTA出口總量為430萬噸,較2023年增加79萬噸左右,增速22%。PTA出口占產量6%左右。隨著產能體量的提升以及較強的成本優勢,PTA出口量自2019年起連續4年上升,我國逐步由PTA進口國轉變為PTA出口國,進入2023年增速放緩,不過2024年再度回升。2024年1-10月,PTA出口目的地前五為土耳其、越南、埃及、阿曼和印度,占比分別為18%、16%、13%、10%和9%。

從國內需求來看,2024年聚酯消耗PTA在6364萬噸左右,同比去年增加671萬噸,其他領域(增塑劑等)消耗PTA在270萬噸左右,同比去年增加20萬噸,國內需求共計消耗PTA在6634萬噸左右,同比去年增加691萬噸,需求增速11.6%,整體增速較去年有所放緩,不過仍然處在近幾年的高位水平。

綜合供需兩端以及進出口來看,2024年PTA供需雙增。從年度平衡表來看,PTA供應增量高于需求增量,年度累庫格局,全年累庫幅度在118萬噸左右,較去年有所收窄。

從節奏上看,PTA累庫主要發生1-2月、7-9月和12月,去庫主要發生在3-6月,10-11月偏平衡,符合正常的季節性趨勢。總體來看,在聚酯開工高位時,PTA平衡表壓力不大,若配合自身檢修,則平衡表去庫。

(2)2025年PTA投產繼續,加工費缺乏向上彈性,不過仍有階段性擴張機會

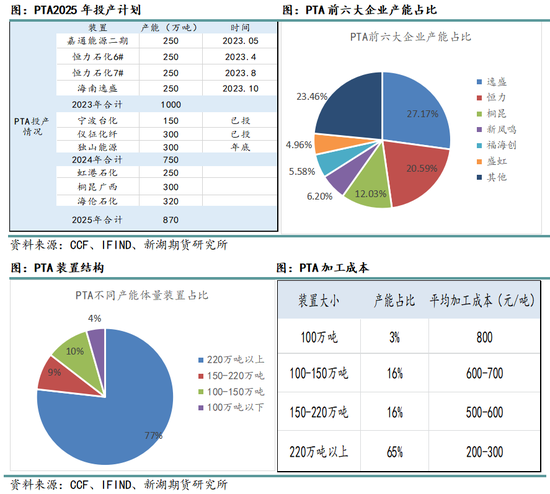

展望2025年,PTA行業仍有不少產能投放計劃,共計870萬噸,如若投產進度順利,至2025年底,PTA產能總量將達到9472萬噸左右,產能增速10%左右,投產增速仍相對較高。

近年來,PTA行業集中度不斷提升,且趨勢仍在延續。目前PTA前六大企業分別是逸盛、恒力、桐昆、新鳳鳴、福海創和盛虹,其產能占比分別為27.17%、20.59%、12.03%、6.2%、5.58和4.96%,前兩家企業占比共計47.76%,前六家企業占比共計76.54%,PTA行業頭部集中度較高。2024年底新鳳鳴300萬噸投產以后,其占比會提升至9%左右。

從裝置產能結構上看,近年來PTA新投放的裝置單套產能體量都較大,截至當前,單套產能在220萬噸及以上的產能占比為77%,產能大小在150-220萬噸的占比9%,產能大小在100-150萬噸的占比10%,產能大小低于100萬噸的占比僅4%。不同裝置大小帶來的平均加工成本存在差異,單套小于100萬噸的產能其單噸PTA加工成本在800元以上,而大于220萬噸的產能其單噸PTA平均加工成本已降至200-300元左右,因此大產能裝置具備規模和成本優勢。

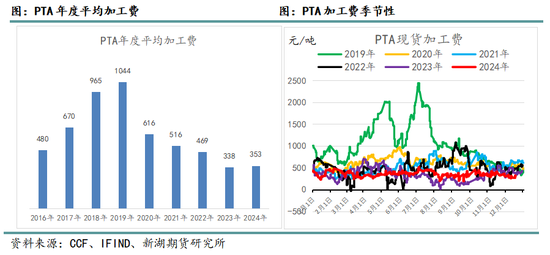

從產能上PTA看處在過剩周期內,需要低加工費來降低產能利用率,從而維持供需平衡。自2019年起,PTA年均加工費逐年下滑,2024年PTA平均加工費在353元/噸左右,相比2023年有所修復。

2025年PTA產能仍然過剩,且新產能持續進入(PTA產能增速略大于下游聚酯產能增速),需要低加工費來壓縮存量開工率,并淘汰落后的高成本產能,行業迭代仍在進行中。預計2025年PTA加工費會圍繞在300元/噸中樞上下波動。

從加工費年內季節性波動來看,在整體低加工費下,也會存在年內小級別錯配。如2024年7月份,PTA在階段性檢修和聚酯高開工下,有連續3-4個月的去庫期,庫存一度下滑至年內低點,現貨加工費也在7月初擴張至年內高點500元/噸左右。2025年大概率也會存在這樣的加工費擴張機會,需要關注PTA檢修級別以及下游聚酯年內的開工情況,不過總體來看,PTA 加工費在2025年會繼續承壓。

4、PX

(1)2024年國內PX供需雙增,全年緊平衡

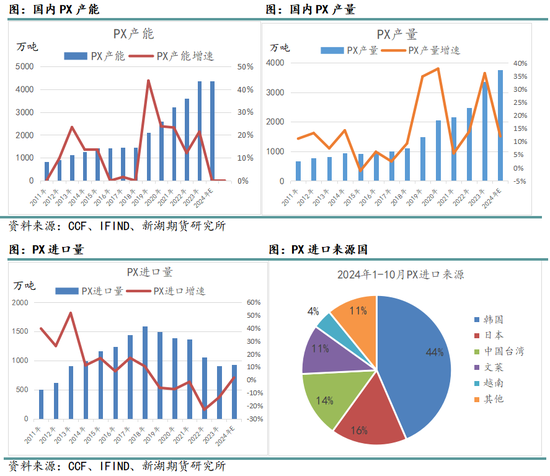

從產能上看,2024年國內沒有新增的PX產能,PX總產能維持在4367萬噸,產能增速0%。海外新增印尼23萬噸擴能裝置。

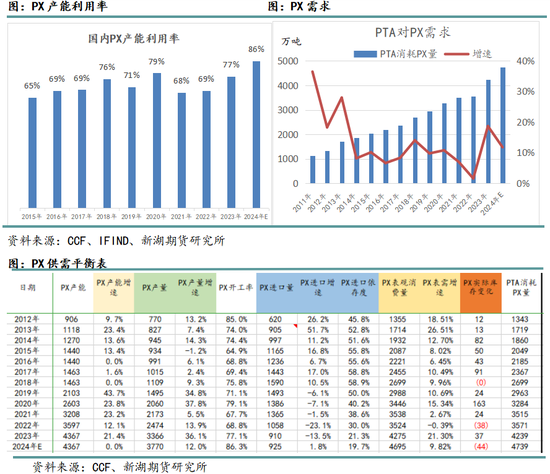

從產量上看,2024年國內PX產量預計為3770萬噸,較2023年增長404萬噸,產量增速12%,遠高于產能增速。產量增速較高的原因在于前兩年的擴能導致PX產能基數提升較多。而2024年PX國內的產能利用率提升至86.3%,較2023年大幅提升9.2%,處在近幾年的最高水平。

從進口量上看,2024年預計PX進口總量為925萬噸,較2023年小幅增加15萬噸,進口增速1.8%,PX進口量自2019年起連續5年下滑,進口依存度同步下滑至2023年的21.3%左右,此前PX進口依存度一度高達59%(2018年)。不過進入2024年以后,PX進口總量沒有繼續下滑,進口依存度穩定在了20%左右。2024年1-10月,PX進口來源地前五為韓國、日本、中國臺灣、文萊和越南,占比分別為43%、16%、14%、10%和4%。

PX行業在近幾年的發展趨勢一直是擠出進口和自給率的提升,國內PX項目集中投產(2019-2023),新型工藝及運費相對于傳統進口來源國韓國和日本有較大成本優勢,因此進口量減少是大勢所趨。不過值得深思的是,進口量的擠出一般伴隨的是行業利潤的壓縮,在2019-2021年確實是這樣的發展歷程,此階段PX利潤的大幅壓縮使得日韓PX產能面臨虧損降負和產能出清的情況。不過時間來到2022-2024年上半年,此階段PX進口依存度仍在持續下滑,但是行業利潤卻十分豐厚,不符合依靠壓縮行業利潤擠出進口高成本貨源的表征。這意味著韓國的PX或者芳烴原料在此期間有了新的去處,也就是市場近兩年討論的比較多的芳烴原料調油邏輯。這種狀態終止于2024下半年汽油景氣期的結束,PX行業需要重新壓縮行業利潤以減少邊際供應。

需求方面,2024年PTA消耗PX共計4739萬噸,同比去年增加500萬噸,增速11.8%,由于PTA產量增幅較大,因此PX需求增量較大。

全年供需平衡來看,供應端PX國內產量和進口合計4695萬噸,總供應增速9.7%。下游PTA對PX的需求增速更大,國內PX全年供需偏去庫。不過由于前一年四季度PX累庫較多,加之市場交易芳烴估值重塑,PX價格全年表現低迷。

(2)汽油走弱,PX估值坍塌

前文提到,盡管就國內PX的供需平衡來看,并不過剩,但PX利潤卻出現了大幅壓縮。

從年內節奏上看,一二季度PX相對偏強。一方面,PX在4-6月有過階段性集中檢修,去庫力度較大,另一方面一季度確實有調油需求分流芳烴原料,市場仍對接下來的汽油旺季有所期待。不過隨著時間臨近下半年,汽油轉弱態勢明顯,加之聚酯產業鏈自身需求下滑,PX高利潤格局難以維系,估值大幅下滑。因此,汽油的強弱對近幾年的PX有極為關鍵的影響。其傳導邏輯主要如下:

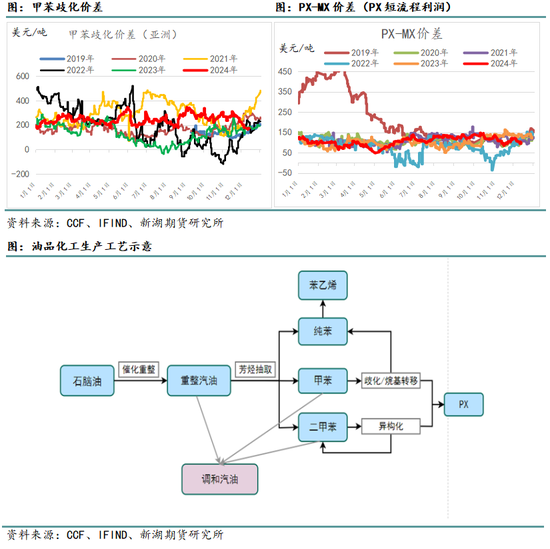

芳烴作為煉化生產過程中的主要產品之一,有化工和調油兩種需求。如甲苯和二甲苯可以作為高辛烷值組分去調和汽油,也可以制取PX等化工品原料。一般來說,煉廠會根據各產品經濟性、政策對于油品組分比例的規定等因素調節生產過程。

在煉化流程中,有兩個環節涉及到調油和生產化工之間的切換。第一個環節是在催化重整和芳烴抽提階段。催化重整根據產品不同分成汽油型重整和芳烴型重整。其中汽油型重整分離出純苯,然后將剩下的芳烴保留在重整汽油中;而芳烴型重整會將其中BTX(純苯、甲苯、二甲苯)都分離出來后進行后續的化工品生產。所以當汽油重整的利潤高于芳烴重整時,煉廠可以選擇以產出重整汽油為主,不進行芳烴抽取;當芳烴重整的利潤高于汽油重整時,煉廠可以選擇進行芳烴抽取,產出純苯、甲苯和二甲苯。當芳烴型重整的開工率下滑的時候,下游PX的產量會同步減少。不過由于工藝和配套裝置的限制,實際產品切換的幅度是比較有限。

第二個環節是甲苯和二甲苯的調油需求和生產化工之間的切換。前期的芳烴抽取階段分離出甲苯和二甲苯,甲苯和二甲苯可以通過歧化和異構化得到純苯和PX。同時,甲苯和二甲苯辛烷值高,可以作為調配汽油的組分。當調油的利潤高于歧化和異構化時,甲苯和二甲苯有更大的概率被用于調油,那么下游PX的產出則會減少。

在2022-2024上半年之間,是汽油的景氣周期。主要的背景是俄烏沖突造成俄羅斯成品油出口下降,加上全球煉廠產能受限,在需求旺盛的時候,油品供不應求格局加劇。美國作為全球成品油最大的消費地,在油品需求旺季缺乏高辛烷值的調油料,調油商在亞洲市場上購買甲苯、混二甲苯和PX運送到美國,對亞洲的PX供應格局產生影響。2022-2023年,汽油在二三季度利潤較好,一方面重整環節芳烴出率不高,另一方面,芳烴組分用來生產油品利潤要好于化工。在此影響下,PX產量下降,導致PX供需緊張,PX中長流程效益因此提升(短流程利潤不高)。而進入2024年下半年,這種情況出現了逆轉,汽油供應提升,而全球油品需求低迷,汽油由景氣期進入過剩期,重整環節芳烴出率回升,且芳烴組分生產化工利潤好于調油。在此影響下,PX產量回升,導致PX供應寬裕,PX中長流程利潤壓縮(短流程利潤豐厚)。到2024年四季度,從PX估值水平來看,此前的調油帶來的高溢價基本被擠出。

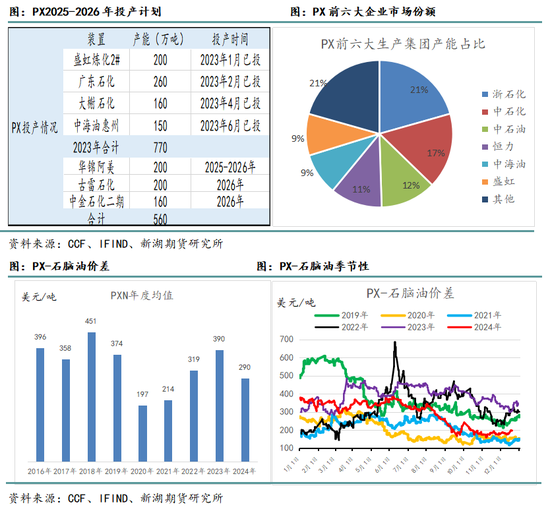

(3)2025年PX供應提升幅度有限,調油溢價擠出后,估值支撐較強

從2023年下半年開始,PX進入投產真空期。2024年的PX沒有新增產能。2025年,PX依舊沒有新增供應。不過山東裕龍島的芳烴聯合裝置預期有300萬噸MX,屆時MX預計供應寬松。

近年來,隨著國內大煉化配套PX的投產,PX行業集中度不斷提升。目前國內PX前六大企業分別是浙江石化、中石化、中石油、恒力煉化、中海油和盛虹煉化,其產能占比分別為21%、17%、12%、11%、9%和9%,前六家企業占比共計79%。從上下游配套上來看,行業一體化格局較強,幾家民營大煉化企業PX、PTA、聚酯均有配置。一體化格局會讓國內聚酯產業鏈企業的抗風險能力進一步加強。另外, 單一環節的成本分析有效性也會減弱。

從PX利潤來看,2024年PX-石腦油價差均值在290美元/噸,較2023年大幅回落。另外,由于上半年PXN仍較高,拉高了年度均值,至2024年年底,PXN實際已被壓縮至200美元/噸以下。PXN自2020年觸底以來,連續3年回升,PX行業景氣度較高,在上下游中保持了相對優勢,不過目前已經結束景氣期,利潤回到低位。

展望2025年,PX仍舊處在投產真空期,另外2024年PX行業產能率已經提升至較高水平(86%),考慮到目前行業的低利潤格局以及年內會有常規的檢修損失量,因此預計2025年PX的供應增量十分有限,大概率沒有供應增量。因此,從供應和估值的角度來看,PX支撐較強,底部比較夯實。

5、MEG

(1)2024年乙二醇供需雙增,全年去庫格局,估值延續修復

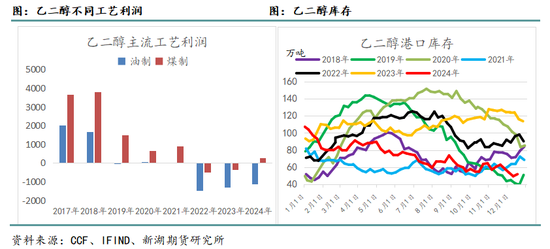

從產能上看,2024年國內共投放中化學30萬噸乙二醇新產能(新疆中昆計入2023年),剔除淘汰產能后,乙二醇總產能達到2863噸,產能增速僅為0.3%,新增供應處在近幾年較低水平。

從產量上看,2024年國內乙二醇產量預計為1950萬噸,較2022年增長272萬噸,產量增速16%,遠高于產能增速,主要是2024年產能利用率繼續提升。2024年乙二醇產能利用率為68%,較2023年提升8%,處在近五年來的最高水平。不過2024年乙二醇產量增速相較于2023年已經放緩。

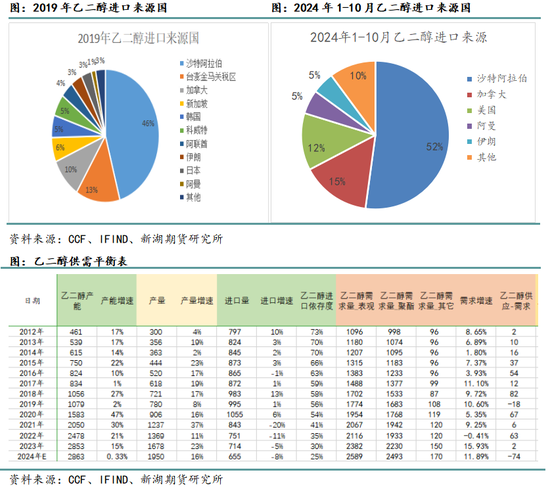

從進口量上看,2024年預計乙二醇進口總量為655萬噸,較2023年減少59萬噸,進口增速-8%,乙二醇進口量自2020年起連續5年下滑,進口依存度同步下滑至25%左右,此前乙二醇進口依存度一度高達73%(2012年)。一方面,近年來國內乙二醇大量投產,一體化油制以及部分自有煤礦企業相對于亞太高成本乙烯裂解具備成本優勢,擠出進口是大勢所趨;另一方面,年受利潤不佳影響,海外裝置檢修和意外故障較多,流入到中國的乙二醇進一步減少。

2024年1-10月乙二醇進口來源國前五分別為沙特、加拿大、美國、阿曼和伊朗,占比分別為52%、15%、12%、5.2%和4.8%。相比較于2019年的進口來源地,可以發現臺灣、新加坡、韓國等亞太地區國家進口占比下滑,中東、美國、加拿大等國家進口占比上升。中東和北美貨源具備原料成本優勢,亞洲近洋地區高成本裝置逐步被擠出中國市場。

從國內需求來看,2024年聚酯消耗乙二醇2493萬噸,同比去年增加263萬噸,其他領域(防凍液等)消耗乙二醇170萬噸,共計消耗乙二醇2663萬噸,需求增速11.9%,乙二醇國內需求增長幅度較大,不過相較于2023年有所放緩。

結合供需兩端以及進出口來看,乙二醇國內產量增長,進口縮減,需求增長,綜合評估2024年全年乙二醇供需去庫格局,去庫體量是近年來的最高水平。2021-2022是乙二醇因產能過剩而壓縮利潤的年份,2023是乙二醇由過剩轉向平衡的年份,而2024年乙二醇供需格局進一步好轉,全年實現去庫。

節奏上看,2月份因春節因素乙二醇出現累庫,8月份因聚酯降負小幅累庫,12月份因春節因素季節性累庫,其余月份乙二醇幾乎都實現了去庫,平衡表健康。

(2)2025年乙二醇預期供應壓力中性,階段性行情為主

從投產計劃上來看,2025年國內乙二醇計劃160萬噸新產能,預計到2025年底,乙二醇國內總產能達到3023萬噸,產能增速6%。從近幾年國內乙二醇的投產情況來看,乙二醇自2020年進入一輪較大的投產周期在2024年基本已近結束,不過由于行業前期產能利用率較低,2024年在利潤修復的背景下,行業產能利用率大幅提升至66%左右,因此2024年乙二醇實際的產量增速在15%左右。

從不同工藝企業開工率來看,乙二醇由于近幾年供應過剩,生產利潤逐年壓縮,2022年是乙二醇虧損程度最大的一年,幾乎進入全行業單品種虧損階段,開工率也總體呈現壓縮的態勢。隨后行業邊際好轉,2024年,乙二醇總體利潤延續2023年的修復趨勢,當前油制和煤制利潤均有不同程度的修復,其中由于煤價比較低迷,煤制企業基本已實現盈利。而油制方面,盡管單品種考慮利潤仍舊欠佳,但對于多數大產能的油制一體化企業來說,乙二醇只是消耗乙烯的副產品之一,且其他乙烯下游衍生品的利潤并不樂觀,乙二醇的利

潤相對偏好,因此2024年油制乙二醇開工率也是在提升的趨趨勢中。盡管不同工藝來源對應的乙二醇成本差異較大,但2024年乙二醇行業主基調是利潤修復和開工率提升。

我們對乙二醇的觀點是寬幅震蕩的行情,在企業集中檢修期會出現明顯的供需錯配,加之行業庫存水平較低,價格有希望突破2024年在4800-4900的壓力位。不過由于供應有回歸的空間,一方面乙二醇新增供應壓力略大于2024年,且利潤修復格局下行業產能利用率也有一定提升空間,加之下游聚酯需求增速預期會進一步放緩,因此當估值抬升以后,高利潤也難以持續維系。

6、產業鏈各環節強弱

終端需求決定產業鏈總體利潤大小,各環節供需相對強弱和生產企業定價權優勢決定總利潤分配。2024年,紡織品服裝終端需求表現較為疲軟,終端難以承接高價原料,而生產環節整體產能體量偏大,產出增速仍高,因此產業鏈整體呈現有量無價的狀態。

具體來看,PX行業開工率提升,行業利潤壓縮;PTA行業開工率小幅提升,行業利潤變化不大;聚酯行業開工率提升,行業利潤穩定(聚酯產品內部短纖和長絲行業開工率提升,利潤轉好;瓶片開工率仍低,利潤進一步收縮)。從利潤演變來看,由于來自終端需求的負反饋逐步向上傳導,此前利潤較為豐厚的上游PX環節在高供應下利潤出現明顯收縮,長絲和短纖供應格局尚可,利潤有所修復。乙二醇由于前幾年過剩虧損嚴重,行業供需格局延續好轉,利潤修復。

展望2025年,我們預計終端需求整體持穩,一方面,政策有刺激和托底作用,不過對消費端的傳導暫時有限,而出口會受到貿易戰的影響,大概率上半年會有搶出口的情況而較好,下半年走弱。

從2024年末的利潤水平來看,聚酯板塊整體利潤低位,因此在目前的估值下,下方有支撐。不過產業鏈仍受困于高產能帶來的供應壓力,預計利潤難持續擴張。供應環節分項來看,PX預期產能增速0%,PTA預期產能增速10%,長絲預期產能增速3.3%,短纖預期產能增速1%,瓶片預期產能增速12.9%,乙二醇預期產能增速6%。結合新產能投放計劃和行業產能利用率潛在提升空間,我們認為從供應的角度來看,PX、長絲、短纖供應壓力較小,乙二醇中性,PTA和瓶片供應壓力較大。

四、總結

2024年,紡織品服裝終端需求表現較為疲軟,終端難以承接高價原料,而生產環節整體產能體量偏大,產出增速仍高,因此產業鏈整體呈現有量無價的狀態。從大格局上來看,我們認為2025年宏觀政策會起到托底作用,加上聚酯鏈估值較低,因此在目前的價格下,下方有支撐。不過產業鏈仍受困于高產能帶來的供應壓力,因此上方壓力也相對偏強,預計是寬幅震蕩格局,部分品種在供應收縮的情況下有階段性上漲機會。

終端需求:2024年,終端需求較為疲軟,出口好于內需。2025年,我們認為終端紡織品服裝需求整體持穩,增速或小幅回升,但力度有限。一方面,政策有刺激和托底作用,不過對消費端的傳導暫時有限,而出口會受到貿易戰的影響,大概率上半年會有搶出口的情況而較好,下半年偏弱。

聚酯:2024年,聚酯供需雙增,綜合利潤偏穩,不過受供應格局影響,內部表現分化,聚酯纖維好于聚酯瓶片。2025年,預期聚酯供應增長總體有所放緩,品種間仍有較大分化。長絲、短纖、瓶片的投產增速分別為3%、0.9%和12.9%。短纖供需格局預計最好,長絲也相對偏強,瓶片繼續面臨過剩壓力。

PTA:2024年,PTA供需雙增,供應增量相對更多,全年總體偏累庫,綜合加工費低位震蕩。展望2025年,PTA產能總體仍然偏過剩,且仍有新產能進入,增速預計在10%,PTA行業需要低加工費來壓縮存量開工率,并淘汰落后的高成本產能,行業迭代仍在進行中。預計2025年PTA加工費會圍繞在300元/噸中樞上下波動。節奏上,可以關注年內小級別錯配,加工費會有階段性擴張機會,跟蹤PTA檢修級別以及下游聚酯年內的開工情況。

PX:2024年,PX供需雙增,國內方面下游PTA對PX的需求增速更大,PX全年供需偏去庫。不過由于前一年四季度PX累庫較多,加之市場交易汽油轉弱下的芳烴估值重塑,PX價格全年表現低迷。展望2025年,PX仍舊處在投產真空期,另外2024年PX行業產能率已經提升至較高水平(86%),考慮到目前行業的低利潤格局以及年內會有常規的檢修損失量,因此預計2025年PX的供應增量十分有限,大概率沒有供應增量。因此,從供應和估值的角度來看,PX支撐較強,底部比較夯實。

乙二醇:2024年,乙二醇國內產量增長,進口縮減,需求增長,全年乙二醇供需去庫格局,去庫體量是近年來的最高水平。2021-2022是乙二醇因產能過剩而壓縮利潤的年份,2023是乙二醇由過剩轉向平衡的年份,而2024年乙二醇供需格局

進一步好轉,全年實現去庫。展望2025年,我們對乙二醇的觀點是寬幅震蕩的行情,在企業集中檢修期會出現明顯的供需錯配,加之行業庫存水平較低,價格有希望突破2024年在4800-4900的壓力位。不過由于供應有回歸的空間,一方面乙二醇新增供應壓力略大于2024年,且利潤修復格局下行業產能利用率也有一定提升空間,加之下游聚酯需求增速預期會進一步放緩,因此當估值抬升以后,高利潤也難以持續維系。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)