作者 | 中信建投期貨研究發(fā)展部 魏鑫 期貨交易咨詢從業(yè)信息 Z0014814

研究助理 | 中信建投期貨研究發(fā)展部 湯選澎 期貨從業(yè)資格信息 F3084589

本報(bào)告完成時(shí)間 | 2024年12月18日

概要:

新季展望:預(yù)期24-25市場(chǎng)年度整體以偏弱運(yùn)行為主要趨勢(shì),宏觀、進(jìn)口以及調(diào)節(jié)的擾動(dòng)將成為震蕩的因子。

整體思路:在當(dāng)前中下游需求偏弱的背景下,采購(gòu)端料繼續(xù)維持“低庫(kù)存、高周轉(zhuǎn)、剛需補(bǔ)庫(kù)”的策略,難以形成主動(dòng)建庫(kù)引起的價(jià)格推動(dòng),需要外部力量的改善帶來(lái)價(jià)格的反彈或反轉(zhuǎn)。

策略設(shè)計(jì):考慮到下游低庫(kù)存高周轉(zhuǎn)成為主要采購(gòu)策略,低備貨預(yù)期下建議企業(yè)采用優(yōu)糧優(yōu)價(jià)+以銷定購(gòu)+虛擬庫(kù)存的模式做好頭寸管理,對(duì)于區(qū)間震蕩階段,建立利用虛值期權(quán)進(jìn)行套保。

一、回顧2024:震蕩反復(fù),中樞繼續(xù)下移

與去年一樣,我們?nèi)栽谇皟烧率崂懋?dāng)前市場(chǎng)的來(lái)因去果,基于歷史和現(xiàn)實(shí)來(lái)占推演未來(lái)。

首先我們將市場(chǎng)劃分為宏觀經(jīng)濟(jì)、中觀產(chǎn)業(yè)和微觀供需三個(gè)層面。

宏觀層面本市場(chǎng)年度整體利率在多輪“降準(zhǔn)”、“降息”過(guò)程中下行,降低利率的同時(shí)也增加了企業(yè)的付息壓力,現(xiàn)金流的壓力讓C端和B端購(gòu)買力出現(xiàn)壓縮,迫使上述環(huán)節(jié)的交易者在“以錢換貨”還是“以貨換錢”的決策邏輯中傾向后者。

市場(chǎng)交易主體對(duì)流動(dòng)性的保護(hù)在產(chǎn)業(yè)層面表現(xiàn)為“降本增效”的經(jīng)營(yíng)策略和“低庫(kù)存、高周轉(zhuǎn)、剛需補(bǔ)庫(kù)”的采購(gòu)策略。

上述經(jīng)營(yíng)策略和采購(gòu)策略在玉米需求上的落地,一方面表現(xiàn)為利潤(rùn)回補(bǔ)后產(chǎn)業(yè)規(guī)模的繼續(xù)擴(kuò)張,而另一方面表現(xiàn)為規(guī)模擴(kuò)張抑制單位利潤(rùn)水平。“薄利多銷”的模式導(dǎo)致企業(yè)需要控制在采購(gòu)端花費(fèi)的成本或現(xiàn)金流,形成了中下游階段性補(bǔ)庫(kù),價(jià)格階段性反彈的情況。

這種需求端策略面對(duì)的是相對(duì)充裕的供應(yīng)端:由于區(qū)域內(nèi)相對(duì)充裕的供應(yīng)限制了原有貿(mào)易流,區(qū)域階段性缺口出現(xiàn)的時(shí)間和空間都可以被快速壓縮,進(jìn)而抑制了供應(yīng)短缺的時(shí)間和空間。而作為季產(chǎn)年銷的作物,供應(yīng)端的壓力從市場(chǎng)年度開(kāi)啟時(shí)便開(kāi)始存在,階段性供給遠(yuǎn)大于需求導(dǎo)致上游向中下游進(jìn)行貨權(quán)轉(zhuǎn)移的過(guò)程中不具備優(yōu)勢(shì),在下游補(bǔ)庫(kù)階段才出現(xiàn)供不應(yīng)求的局面,進(jìn)而導(dǎo)致了24年玉米出現(xiàn)階段性震蕩,趨勢(shì)性下行的行情。

二、展望2025:先買現(xiàn)實(shí),后賣預(yù)期

雖然宏觀層面的不確定性帶給市場(chǎng)擾動(dòng),但是整體產(chǎn)銷格局并未發(fā)生變化:從產(chǎn)業(yè)視角看,強(qiáng)博弈環(huán)境下對(duì)流動(dòng)性的迫切需求,以及對(duì)于經(jīng)營(yíng)規(guī)模的維持甚至擴(kuò)張,帶來(lái)了產(chǎn)業(yè)鏈各環(huán)節(jié)內(nèi)部的強(qiáng)競(jìng)爭(zhēng),結(jié)果導(dǎo)致產(chǎn)能名減實(shí)增。具體到產(chǎn)業(yè)鏈來(lái)看,上游種植端雖然因糧食降價(jià)/減產(chǎn)改變了部分種植結(jié)構(gòu),中游因糧食的低估值選擇從現(xiàn)貨入手建倉(cāng),不過(guò)下游因降本增效而帶來(lái)的以銷定產(chǎn)將庫(kù)存壓力始終留在中上游,供應(yīng)壓力的結(jié)果是中樞的下移。這種情況無(wú)論內(nèi)外,體現(xiàn)的是經(jīng)濟(jì)周期的運(yùn)行規(guī)律:產(chǎn)業(yè)處在從被動(dòng)累庫(kù)向主動(dòng)去庫(kù)的階段演進(jìn),相應(yīng)的價(jià)格正在逐漸尋底。

由于農(nóng)產(chǎn)品季產(chǎn)年銷的特性,供應(yīng)端的壓力總在上市初期最大,而價(jià)格伴隨收獲-銷售放量而逐漸下移。國(guó)內(nèi)外谷物市場(chǎng)contango的結(jié)構(gòu)也匹配了市場(chǎng)對(duì)近月的看弱和對(duì)現(xiàn)貨的連續(xù)抄底,同時(shí)也暗含了市場(chǎng)對(duì)遠(yuǎn)月carry的樂(lè)觀預(yù)期,換言之,在沒(méi)有階段性的供應(yīng)緊張/需求激增,抑或需求端預(yù)期改善的情況下,對(duì)流動(dòng)性的在意也必然讓交易主體在持有現(xiàn)貨后主動(dòng)尋求對(duì)遠(yuǎn)期利潤(rùn)的鎖定,所謂“先買現(xiàn)實(shí),后賣預(yù)期”。

海外市場(chǎng)雖然受天氣和不可抗力影響出現(xiàn)供應(yīng)減少,但是消費(fèi)水平的疲軟導(dǎo)致整體庫(kù)消比仍居相對(duì)高位,仍舊在尋一個(gè)底部。國(guó)內(nèi)玉米市場(chǎng)緊平衡的修復(fù)將因?yàn)榱吭鰞r(jià)落完成從高價(jià)微利向低價(jià)微利轉(zhuǎn)變。

(一)海外市場(chǎng):關(guān)注意外,少也是多

24-25市場(chǎng)年度來(lái)看,海外谷物平衡表雖然因天氣和不可抗力因素經(jīng)歷產(chǎn)量下修,玉米、小麥、大麥年對(duì)年下降,但是從長(zhǎng)期來(lái)看,上述谷物的供應(yīng)量仍處于歷史高位。在需求端,無(wú)論是低價(jià)之后的出口改善,還是生物能源需求的增量,海外市場(chǎng)的消費(fèi)在低估值預(yù)期下系統(tǒng)性提升。若想要維持當(dāng)下的估值,既要看到需求的進(jìn)一步提升,也要看到各個(gè)主產(chǎn)國(guó)在供應(yīng)端的意外事件。反之,結(jié)轉(zhuǎn)庫(kù)存的壓力就給供應(yīng)端增加杠桿,進(jìn)一步增加上游主動(dòng)去庫(kù)的壓力,抑制海外市場(chǎng)價(jià)格中樞,市場(chǎng)也將繼續(xù)探索價(jià)格底部。

超越基本面的擾動(dòng)本年度依舊存在。極端天氣是未來(lái)困擾巴西、俄羅斯等地谷物產(chǎn)量的主要因素,地緣問(wèn)題也將擾動(dòng)小麥的區(qū)域市場(chǎng),宏觀因素對(duì)于谷物市場(chǎng)的影響也逐漸增加,強(qiáng)美元的環(huán)境下是否會(huì)進(jìn)一步加速各國(guó)變現(xiàn)的速度。天氣因素尚且可以通過(guò)氣象工具一步一步驗(yàn)證,但是地緣和宏觀的事件具備意外性和突發(fā)性,雖然難以排除,但是難以預(yù)測(cè)扣下扳機(jī)的時(shí)間和當(dāng)量。“黑天鵝”事件的出現(xiàn)將帶來(lái)小概率大波動(dòng)的行情,建議保持關(guān)注。

(二)國(guó)內(nèi)市場(chǎng):周期為主,節(jié)奏為輔

24-25的核心敘事仍是通過(guò)量增價(jià)落的方式完成供需缺口的修復(fù),背后的矛盾是全產(chǎn)業(yè)鏈主體盈利要求迫切而產(chǎn)能去化緩慢,規(guī)模化、集中化已然勢(shì)不可擋,不過(guò)利潤(rùn)在產(chǎn)業(yè)鏈上的逐級(jí)修復(fù)必然使得供給側(cè)出清的過(guò)程進(jìn)三步退兩步,而后才是全產(chǎn)業(yè)鏈的再造重生。

本年度是去年產(chǎn)業(yè)利潤(rùn)輪動(dòng)的延續(xù):下游養(yǎng)殖和深加工在近一年的利潤(rùn)修復(fù)過(guò)程中維持并放大了市場(chǎng)規(guī)模,成品端的需求也在逐漸提升,規(guī)模的擴(kuò)張反映出市場(chǎng)需求基數(shù)的擴(kuò)大,庫(kù)存天數(shù)的抑制反映出了市場(chǎng)對(duì)于當(dāng)下流動(dòng)性的重視以及對(duì)后市的謹(jǐn)慎觀望。

具體來(lái)看,本市場(chǎng)年度雖然有供應(yīng)端的減產(chǎn),但是考慮到各地區(qū)單產(chǎn)水平的提升和種植規(guī)模的擴(kuò)大,減產(chǎn)幅度經(jīng)調(diào)研呈區(qū)域化分布,產(chǎn)量環(huán)比下降但是在歷史長(zhǎng)周期來(lái)看仍舊是較高水平,符合“豐產(chǎn)”的表述。

養(yǎng)殖端在今年迎來(lái)利潤(rùn)修復(fù),伴隨著的是存欄水平的擴(kuò)張,供應(yīng)壓力將成為明年交易的主線,玉米作為性價(jià)比較高的能量類原料存在進(jìn)一步使用的空間。且從飲食結(jié)構(gòu)的角度來(lái)看,居民端對(duì)于豬肉的消費(fèi)正處在年對(duì)年下跌的局面,這意味著未來(lái)需要更多的消化場(chǎng)景以改善終端的消費(fèi)能力。

深加工在去年長(zhǎng)達(dá)半年的虧損后經(jīng)歷了近一年的利潤(rùn)修復(fù),同樣在需求規(guī)模上也得到了同樣的擴(kuò)張,但是從淀粉逐漸下移的價(jià)格來(lái)看,利潤(rùn)的修復(fù)更多源于下游的薄利多銷和上游的隨用隨采,強(qiáng)競(jìng)爭(zhēng)環(huán)境+利潤(rùn)修復(fù)帶來(lái)的是明年新增產(chǎn)能的擴(kuò)張。

上述需求端存在擴(kuò)張預(yù)期,但是需求增加并不意味著利好原料價(jià)格:剛需補(bǔ)庫(kù)的采購(gòu)策略以及中性的庫(kù)存天數(shù)預(yù)示著明年需求端對(duì)玉米價(jià)格的拉動(dòng)有賴于更樂(lè)觀的主動(dòng)建庫(kù)規(guī)模,以避免趨勢(shì)向下的預(yù)期恐再一次投射到新一年的地租及種植成本上。

除此以外,在近一年的結(jié)構(gòu)調(diào)整之后,國(guó)內(nèi)供需平衡較去年收緊,供應(yīng)結(jié)構(gòu)上對(duì)于進(jìn)口的依賴度正在下降,一方面說(shuō)明“保供”的任務(wù)順利完成,另一方面無(wú)論是調(diào)節(jié)收購(gòu)還是拍賣,都階段性起到了“穩(wěn)價(jià)”的意義。考慮到明年仍有飼用稻谷和小麥的供應(yīng)敞口,預(yù)計(jì)內(nèi)生谷物供應(yīng)對(duì)于明年缺口的調(diào)節(jié)仍將發(fā)揮較大作用。

進(jìn)口從目前的調(diào)控思路來(lái)看是趨于管理性,無(wú)論是玉米本身,還是進(jìn)口替代品,需要考慮的是海外市場(chǎng)在沒(méi)有中國(guó)的進(jìn)口需求之后要用什么價(jià)格來(lái)平衡增長(zhǎng)的出口預(yù)期,以及低估值下飼料的進(jìn)口空間。

三、聚焦2025:快節(jié)奏市場(chǎng)下的因子探索

(一)供應(yīng):昨日重現(xiàn)

基于中下游購(gòu)銷模式暫未展現(xiàn)出同去年的差異,我們認(rèn)為上游反哺中下游的產(chǎn)業(yè)鏈利潤(rùn)周期仍將繼續(xù),所以關(guān)于24-25的供應(yīng)節(jié)奏的討論以及關(guān)于25-26新作成本的討論將維持去年的脈絡(luò)展開(kāi)。

首先售糧進(jìn)度較去年相對(duì)樂(lè)觀,同時(shí)矛盾點(diǎn)與去年相近:機(jī)構(gòu)售糧進(jìn)度同比偏快但基層觀察到農(nóng)民售糧進(jìn)度并未如此。對(duì)于這種現(xiàn)象的歸因我們認(rèn)為也有相似之處,一方面極端天氣帶來(lái)的糧質(zhì)脆弱導(dǎo)致種植端盡快變現(xiàn)所以總量偏快,另一方面主動(dòng)+被動(dòng)惜售引致進(jìn)度并未提速。前者和去年遼寧急售類似,后者則是和去年同期如出一轍。

糧質(zhì)方面,今年?yáng)|北天氣“北澇南旱,東澇西旱”,所以我們可以看到遼寧西北部和吉林部分地區(qū)因水分大霉變高急于銷售的情況。但上述情況不能得出整體銷售偏快的結(jié)論,根據(jù)多種方式調(diào)研了解到,黑、吉仍有區(qū)域的種植主體銷售進(jìn)度在3成左右,從規(guī)模上看,遼寧區(qū)域也發(fā)生土地流轉(zhuǎn)至種地大戶的情況,其銷售進(jìn)度也沒(méi)有過(guò)快。

總量方面,如果按照智庫(kù)機(jī)構(gòu)的產(chǎn)量和種植進(jìn)度對(duì)比可知,東北的產(chǎn)量較去年增加1.4%,約180萬(wàn)噸,東北銷售進(jìn)度較去年同期快4%,售糧進(jìn)度差約580萬(wàn)噸,意味著在抵消增產(chǎn)的同時(shí),本年度銷售量較去年同期增400萬(wàn)噸;如果根據(jù)調(diào)研數(shù)據(jù),東北減產(chǎn)約450萬(wàn)噸,約4%,按照該模型估算,糧食已售量約較去年同期增350萬(wàn)噸。考慮到北港目前港存接近590萬(wàn)噸,北港10、11月下海量93.4+201.4=294.8萬(wàn)噸,北港外流較去年同期增加695萬(wàn)噸,可知當(dāng)前外流量較新糧銷售量增了114-187萬(wàn)噸(見(jiàn)圖9)。既然這些量不能憑空產(chǎn)生,說(shuō)明陳作結(jié)轉(zhuǎn)存于產(chǎn)地渠道,這和我們此前了解到產(chǎn)地仍有陳作庫(kù)存的情況相吻合。

結(jié)合價(jià)差來(lái)看,自11月中旬之后,東北向華北、華東、西南外運(yùn)并不順價(jià)而向北港順價(jià),但11月中旬以后東北玉米價(jià)格階梯性下移,跌價(jià)后仍不順價(jià)說(shuō)明:1.銷區(qū)逐漸累庫(kù)價(jià)格乏力;2.有其他替代供應(yīng)擠占;3.運(yùn)力受限。拋開(kāi)12月上旬降雪帶來(lái)的發(fā)運(yùn)限制,我們發(fā)現(xiàn)近一周東北環(huán)比銷售進(jìn)度放緩1-2%。綜合上述信息我們得到以下結(jié)論:

1.本年度外流分位兩個(gè)階段,10月中旬-11月中旬以直收粒、渠道陳作和部分低質(zhì)新作為主,11月中旬至今以新作為主,10-11月為下游補(bǔ)庫(kù)期,抄底和剛補(bǔ)意向并存,一階段外流糧成為中下游建庫(kù)主力,獲取了空間套利,而進(jìn)入11月下旬,中下游補(bǔ)庫(kù)逐漸達(dá)到安全以上的庫(kù)存水平,整體價(jià)格下行,在降雪和下游需求放緩的作用下,產(chǎn)地進(jìn)入了主動(dòng)+被動(dòng)惜售階段;

2. 惜售情形下,到貨減少,價(jià)格進(jìn)入新的平臺(tái)期,產(chǎn)地供應(yīng)壓力后移。不考慮陳作結(jié)轉(zhuǎn),我們按照北方小年前銷售五成來(lái)計(jì)算,每周至少銷售3%;如果按照年前六成來(lái)計(jì)算,每周至少銷售5%。當(dāng)前銷售節(jié)奏趨于中性,需要看到下游更積極的補(bǔ)庫(kù)方能看到產(chǎn)地漲價(jià)提速(見(jiàn)圖10)。

目前產(chǎn)地調(diào)節(jié)收購(gòu)開(kāi)庫(kù)規(guī)模增加,短期利多。如果加劇產(chǎn)地主動(dòng)/被動(dòng)惜售出現(xiàn),未來(lái)的銷售仍將會(huì)復(fù)制去年,以多輪階段性供應(yīng)的形式展開(kāi):如果華北、華南沒(méi)有進(jìn)一步給出發(fā)運(yùn)窗口,當(dāng)前售糧節(jié)奏將繼續(xù)維持,并將壓力移至春節(jié)后,而春節(jié)后期壓力將由于天氣原因從東北開(kāi)始釋放,形成第二輪階段性供應(yīng);考慮到華北種植主體多,社庫(kù)分散,存銷靈活,意味著華北將持續(xù)從外流角度給到東北壓力,導(dǎo)致庫(kù)存在產(chǎn)區(qū)累積,直到收麥騰庫(kù)或者新糧上市的節(jié)點(diǎn)開(kāi)始陸續(xù)銷售,形成多輪階段性供應(yīng)的情況。

除了售糧進(jìn)度的似曾相識(shí),根據(jù)實(shí)地調(diào)研,我們維持去年年報(bào)中對(duì)種植成本邏輯的推斷(規(guī)模化帶來(lái)種植效率的提升+種植技術(shù)對(duì)單產(chǎn)的強(qiáng)化),如果在前三個(gè)季度多輪供應(yīng)疊加國(guó)內(nèi)替代的影響下,種植端對(duì)收入預(yù)期或進(jìn)一步降低,而產(chǎn)地收購(gòu)主體也將控制收購(gòu)量?jī)r(jià),預(yù)計(jì)新作成本將進(jìn)一步下修。

(二)飼用:利潤(rùn)修復(fù)下,存欄持續(xù)增加,飼用需求繼續(xù)增長(zhǎng)

根據(jù)飼料工業(yè)協(xié)會(huì)的數(shù)據(jù),本年度飼料產(chǎn)量同比去年增加,全年的飼料產(chǎn)量年同比上行,側(cè)面反映在今年養(yǎng)殖利潤(rùn)修復(fù)后,企業(yè)維持積極的補(bǔ)欄態(tài)度,生豬和禽類的存量仍在繼續(xù)增長(zhǎng),維持飼料的高基數(shù)需求水平,而由于性價(jià)比優(yōu)勢(shì),玉米用量也較去年提升。

生豬供應(yīng)方面,能繁數(shù)量在今年逐漸恢復(fù),仔豬數(shù)量也同步增加,利潤(rùn)修復(fù)期也給了育肥套利以空間,出現(xiàn)了二、三的抓豬補(bǔ)欄。四季度的旺季腌臘消費(fèi)不及預(yù)期表現(xiàn)為標(biāo)-肥價(jià)差的回落,從目前不斷上漲的出欄均重和不斷下移的價(jià)格反映出供應(yīng)端的壓力逐漸累積。作為供應(yīng)先導(dǎo)指標(biāo)的仔豬價(jià)格表現(xiàn)偏弱運(yùn)行,其存欄環(huán)比去化速度緩慢,意味著未來(lái)5個(gè)月的供應(yīng)也將維持?jǐn)U張的態(tài)勢(shì),預(yù)計(jì)明年豬料需求規(guī)模仍然呈增長(zhǎng)趨勢(shì),但是低豬價(jià)以及低成本預(yù)期意味著價(jià)格壓力也將傳導(dǎo)到飼料和玉米端。

作為側(cè)面觀察變量,無(wú)論是各地區(qū)的飼料庫(kù)存天數(shù),還是華南港口的供需態(tài)勢(shì),都映射出需求基數(shù)的增加,而在進(jìn)口谷物到港受限的背景下,國(guó)內(nèi)玉米也將大有作為。

(三)深加工: 利潤(rùn)修復(fù)下,產(chǎn)能持續(xù)增加,工業(yè)需求繼續(xù)增長(zhǎng)

深加工在本年度需求放量,玉米淀粉供需雙擴(kuò),本年度的利潤(rùn)修復(fù)讓很多企業(yè)繼續(xù)擴(kuò)張規(guī)模,雖然從加工類型來(lái)看,企業(yè)逐漸從淀粉的單一品類向下游精深化延伸來(lái)增厚成品利潤(rùn)率,不過(guò)在深加工行業(yè)仍未擺脫同質(zhì)化競(jìng)爭(zhēng)的桎梏,這意味著除了積極參與套期保值獲取時(shí)間收益外,還需要繼續(xù)強(qiáng)化“降本增效”的經(jīng)營(yíng)策略。一方面從技術(shù)革新角度可以看到運(yùn)營(yíng)費(fèi)用的降低,另一方面在原料端也采取了低庫(kù)存高周轉(zhuǎn)剛需補(bǔ)庫(kù)的采購(gòu)模式,這種模式將進(jìn)一步強(qiáng)化華北黃淮區(qū)域的區(qū)位優(yōu)勢(shì),原因在于華北黃淮區(qū)域在近三年的高價(jià)周期內(nèi)積極擴(kuò)種,有了充分的供應(yīng),另一方面該區(qū)域存量主體小而分散,售糧決策靈活,可以充分適應(yīng)山東河北地區(qū)在收購(gòu)價(jià)上的快速調(diào)整。在東北產(chǎn)區(qū)的供應(yīng)壓力下,為了保證快速變現(xiàn),糧貿(mào)商到貨快速積極,壓縮了東北向華北的外流半徑。而供應(yīng)壓力的逐級(jí)釋放更有助于加工企業(yè)獲得更低的采購(gòu)成本,從而提高成品端的競(jìng)爭(zhēng)優(yōu)勢(shì)。在看到下游需求做出更為積極的表現(xiàn)之前,我們認(rèn)為當(dāng)前加工企業(yè)的經(jīng)營(yíng)策略和采購(gòu)策略仍將維持現(xiàn)狀甚至進(jìn)一步強(qiáng)化,意味著原料端上漲的驅(qū)動(dòng)更多依靠成品的價(jià)格提振。

目前淀粉下游表現(xiàn)出一定的樂(lè)觀轉(zhuǎn)向。無(wú)論是用于飲料加工的液體果葡糖漿,還是食品加工使用的糊精和結(jié)晶葡萄糖,整體利潤(rùn)水平和開(kāi)機(jī)率都強(qiáng)于去年,而造紙端的利潤(rùn)也正在逐漸修復(fù),瓦楞紙的產(chǎn)量也呈現(xiàn)了積極的提升。作為更接近于C端的產(chǎn)業(yè),上述行業(yè)的利潤(rùn)好轉(zhuǎn)暫時(shí)無(wú)法和消費(fèi)升級(jí)掛鉤,但是可以作為明年終端信心復(fù)蘇的風(fēng)向標(biāo),更關(guān)鍵是要看到宏觀層面給予的修復(fù)舉措。

雖然淀粉下游產(chǎn)品需求積極,不過(guò)淀粉深加工的副產(chǎn)品由于豆粕價(jià)格的快速回落逐漸失去價(jià)格優(yōu)勢(shì),采購(gòu)方也對(duì)玉米皮、胚芽粕的態(tài)度逐漸轉(zhuǎn)向觀望,工廠出現(xiàn)累庫(kù)。副產(chǎn)品需求的抑制削弱了回沖邏輯,工廠開(kāi)機(jī)的決策權(quán)重將更依賴主產(chǎn)品和下游精深產(chǎn)品。考慮到明年海外豆系市場(chǎng)的供應(yīng)仍有壓力,預(yù)計(jì)其對(duì)副產(chǎn)品的需求起到抑制作用。

與淀粉類似,酒精行業(yè)雖然在當(dāng)前終端需求增加的背景下銷量有一定的好轉(zhuǎn),但是由于蛋白需求走弱,導(dǎo)致DDGS落價(jià)累庫(kù),也存在供應(yīng)壓力。

結(jié)合今年強(qiáng)需求弱價(jià)格的產(chǎn)業(yè)形勢(shì),預(yù)計(jì)明年需求將繼續(xù)擴(kuò)張,但對(duì)原料價(jià)格的提振有待下游對(duì)成品端更積極的價(jià)格表現(xiàn)。

(四)國(guó)產(chǎn)替代:小麥進(jìn)入飼用的路徑

考慮到本年度小麥的價(jià)格居高不下,繼續(xù)維持200以上的價(jià)差意味著小麥已經(jīng)退出了對(duì)玉米替代的行列。由于小麥的產(chǎn)量年對(duì)年呈增長(zhǎng)態(tài)勢(shì),而制粉需求因消費(fèi)結(jié)構(gòu)改變及出粉率增加而減少,導(dǎo)致小麥的商業(yè)結(jié)轉(zhuǎn)水平提升,價(jià)差的高企也讓去年達(dá)到近3000萬(wàn)噸的飼用需求縮水。據(jù)調(diào)研了解,本年度月最大用量不超過(guò)300萬(wàn)噸,預(yù)計(jì)24-25小麥?zhǔn)袌?chǎng)年度小麥飼用水平為1100-1200萬(wàn)噸。在這種情況下,明年關(guān)注的終點(diǎn)是小麥和玉米價(jià)格之間的回歸路徑。

首先從小麥價(jià)格出發(fā),目前小麥價(jià)格區(qū)間位于2400-2450元/噸之間,距離25年最低保護(hù)價(jià)2380元/噸的空間相對(duì)有限。從理論上說(shuō),最低收購(gòu)價(jià)可以作為小麥價(jià)格的“硬支撐”,在實(shí)際過(guò)程中需要考慮最低收購(gòu)價(jià)的應(yīng)用條件。

首先,國(guó)家最高財(cái)政管理單位解釋了最低收購(gòu)價(jià)格設(shè)計(jì)原理:“一般情況下,糧食收購(gòu)價(jià)格由市場(chǎng)供求決定,國(guó)家在充分發(fā)揮市場(chǎng)機(jī)制作用的基礎(chǔ)上實(shí)行宏觀調(diào)控,必要時(shí)由國(guó)務(wù)院決定對(duì)短缺的重點(diǎn)糧食品種,在糧食主產(chǎn)區(qū)實(shí)行最低收購(gòu)價(jià)格。”從中我們可以看出最低收購(gòu)價(jià)格的執(zhí)行是建立在“充分發(fā)揮市場(chǎng)機(jī)制”的前提下的,而在當(dāng)前已經(jīng)進(jìn)行過(guò)調(diào)節(jié)性收購(gòu)的市場(chǎng)年度內(nèi),已經(jīng)進(jìn)入到糧食向中下游轉(zhuǎn)移的市場(chǎng)化調(diào)節(jié)階段,并非任何時(shí)刻都可進(jìn)行,尤其是在糧食供應(yīng)逐漸充分的前提下。

其次在觸發(fā)條件上,一般最低收購(gòu)價(jià)的啟動(dòng)時(shí)間為新麥上市后,也就是25年6-9月進(jìn)行,換言之,在1-6月這個(gè)時(shí)間段小麥?zhǔn)袌?chǎng)更多是市場(chǎng)驅(qū)動(dòng)而非調(diào)節(jié)驅(qū)動(dòng),價(jià)格運(yùn)行機(jī)制也應(yīng)該是市場(chǎng)化的。

除此以外,小麥在收購(gòu)的同時(shí)也存在拍賣的動(dòng)作,而1-6月是小麥的新陳交際期,而且此前小麥?zhǔn)召?gòu)很多是因庫(kù)容不足而設(shè)立的第三方合作庫(kù)點(diǎn),近年來(lái)國(guó)家對(duì)糧食倉(cāng)儲(chǔ)的管理要求逐漸提高,最低收購(gòu)價(jià)小麥作為國(guó)家戰(zhàn)略儲(chǔ)備的一部分也要進(jìn)行集中化管理,也存在騰庫(kù)的需求。綜合來(lái)看小麥仍有向玉米價(jià)格回歸的時(shí)間窗口。

目前華北玉米性價(jià)比較高,而豆粕價(jià)格也來(lái)到近年低位,這都削弱了小麥的替代優(yōu)勢(shì)。本年度華北飼料企業(yè)反饋,飼料廠會(huì)在小麥價(jià)格高于玉米價(jià)格50元以內(nèi)乃至平水的時(shí)候才考慮小麥。考慮蛋白成本下移的前提下,常規(guī)蛋白+能量轉(zhuǎn)換關(guān)系難以適應(yīng)快速靈活的配方?jīng)Q策,需要設(shè)計(jì)更能直接反映相對(duì)關(guān)系的估值模型。

估值模型采用玉米和小麥的比值關(guān)系。考慮到在2019年以來(lái)的谷物周期中,小麥進(jìn)入飼用的時(shí)候比值快速收縮,不同的是19-20年是以玉米上漲而實(shí)現(xiàn),22-23是以小麥下跌而實(shí)現(xiàn),24-25年度兼具兩年的運(yùn)行特色:玉米處于低估值,小麥與玉米之間存在較大價(jià)差。所以我們根據(jù)當(dāng)前的比值進(jìn)行均值回歸預(yù)估出24-25年1-6月的比值,再根據(jù)近兩年華北玉米下跌領(lǐng)先于小麥為指引進(jìn)行玉米的估值,最終我們得到小麥中性估值在2420-2203元/噸附近。

(五)調(diào)節(jié):保供穩(wěn)價(jià),兜底效果顯著

從20年到24年:“抓好糧食和重要農(nóng)產(chǎn)品生產(chǎn)”是確保糧食安全的第一條,意味著保障糧食生產(chǎn)已上升到糧食安全層面,供應(yīng)是核心。對(duì)比09年和24年:由于08年金融危機(jī),糧食價(jià)格大幅下行,沖擊國(guó)內(nèi)市場(chǎng)價(jià)格,且當(dāng)時(shí)玉米庫(kù)消比位于20%以下,略高于國(guó)際安全庫(kù)存標(biāo)準(zhǔn)。所以在當(dāng)時(shí)的中央文件中強(qiáng)調(diào):“較大幅度增加農(nóng)業(yè)補(bǔ)貼”和“保持農(nóng)產(chǎn)品價(jià)格合理水平”。此后,08年“臨儲(chǔ)”啟動(dòng),補(bǔ)貼機(jī)制刺激貿(mào)易主體入場(chǎng)收購(gòu),支撐糧價(jià),刺激種植,增加國(guó)內(nèi)產(chǎn)量,屬于漲價(jià)建庫(kù)存,解決供應(yīng)短缺,緩解了進(jìn)口低價(jià)對(duì)國(guó)內(nèi)的沖擊。而近年來(lái)玉米庫(kù)消比也增至40%,且本年度經(jīng)濟(jì)工作文件繼續(xù)強(qiáng)調(diào)“抓好糧食和重要農(nóng)產(chǎn)品穩(wěn)產(chǎn)保供,提高農(nóng)業(yè)綜合效益和競(jìng)爭(zhēng)力”,并未涉及保價(jià)的討論。

此前我們已經(jīng)對(duì)調(diào)節(jié)收購(gòu)的意義給出過(guò)點(diǎn)評(píng),即階段性提振市場(chǎng),但在市場(chǎng)化背景下軟兜底大于硬支撐。以今年小麥調(diào)節(jié)收購(gòu)為參考,開(kāi)季的收購(gòu)模式既滿足了“種糧賣得出”的要求,又能在市場(chǎng)化框架下滿足隨行就市的收購(gòu)條件,所帶來(lái)的結(jié)果是小麥的波動(dòng)放緩,區(qū)域流動(dòng)放緩,貿(mào)易商收購(gòu)不積極,農(nóng)民銷售進(jìn)度尚未出現(xiàn)踩踏。那么如果24-25的玉米按照同樣的結(jié)果來(lái)設(shè)計(jì),我們認(rèn)為收購(gòu)價(jià)的方向應(yīng)該給出東北糧外流的空間和時(shí)間。

這樣考慮的原因是玉米和小麥的基本屬性和流通屬性存在差異:一是玉米對(duì)于規(guī)模化種植區(qū)域更不易保管,不上凍的情況下玉米發(fā)霉情況也會(huì)更嚴(yán)重,囤著不賣對(duì)于吉林和遼寧部分區(qū)域有利,但是對(duì)于黑龍江有大片種植區(qū)域不利,去年氣溫的不穩(wěn)定讓上凍后的糧食出現(xiàn)了霉變和毒素增加的問(wèn)題;二是小麥產(chǎn)銷區(qū)重合程度較高,較玉米易于區(qū)域內(nèi)/間消化,但東北區(qū)域都屬于產(chǎn)大于需的區(qū)域,存在外流的必要性。

若想要新季玉米市場(chǎng)量?jī)r(jià)壓力緩慢釋放,調(diào)節(jié)定價(jià)可能會(huì)在當(dāng)前東北和華北價(jià)格維持外流條件的基礎(chǔ)上進(jìn)行,并根據(jù)供應(yīng)壓力進(jìn)行隨行就市的調(diào)節(jié)。一方面,河南、山西本市場(chǎng)年度由于干旱和澇災(zāi)導(dǎo)致部分區(qū)域減產(chǎn)和絕收,東北外流可以很好的補(bǔ)充這一部分市場(chǎng)需求;另一方面,流通的改善也將將改善流通端的心理預(yù)期,提高市場(chǎng)主體進(jìn)場(chǎng)主動(dòng)建庫(kù)的意愿,或者說(shuō),抄底效應(yīng)。如果先期頂部效應(yīng)過(guò)于顯著,則會(huì)進(jìn)一步提高種植主體價(jià)格預(yù)期而惜售,而后在糧質(zhì)不達(dá)標(biāo)后開(kāi)始急于出售,反而增大了短期售糧壓力,進(jìn)而導(dǎo)致價(jià)格的加速下行,而下行的結(jié)果就是中下游越跌越不敢買,導(dǎo)致價(jià)格的加速下行。

不過(guò)無(wú)論上述模式以何種機(jī)制設(shè)計(jì),我們都需要看到調(diào)節(jié)作用存在時(shí)間價(jià)值,且并不能短期扭轉(zhuǎn)種植主體和中下游主體的備貨意愿,而這一點(diǎn)是由更大的市場(chǎng)格局和更大的宏觀格局所決定。

(六)海外:后全球化之下的同此涼熱

考慮到進(jìn)口既屬于商業(yè)行為,又屬于調(diào)節(jié)工具,結(jié)合本市場(chǎng)年度一系列進(jìn)口總量上的實(shí)證,以及季節(jié)性售糧規(guī)律,我們認(rèn)為至少在25年第三季度后才可以看到進(jìn)口窗口打開(kāi)的可能性。不過(guò)我們?nèi)孕枳⒁猓陙?lái)我國(guó)在糧食進(jìn)口領(lǐng)域取得長(zhǎng)足發(fā)展,在16-20年之后,我國(guó)進(jìn)一步豐富了進(jìn)口結(jié)構(gòu)和來(lái)源。多元化進(jìn)口策略的退出所帶來(lái)的潛在進(jìn)口減量對(duì)全球糧食市場(chǎng)的影響不可忽視,所以我們?nèi)砸u(píng)估海外市場(chǎng)的供需情況以及價(jià)格波動(dòng)和對(duì)國(guó)內(nèi)的糧價(jià)影響。

1.玉米:區(qū)域減產(chǎn)難掩供大于求

整體上看,2023/24 年度,全球主要出口國(guó)玉米產(chǎn)量再創(chuàng)新高,下一季收成預(yù)計(jì)可觀,當(dāng)前全球需求部分消化本季產(chǎn)量,但庫(kù)消比呈回升趨勢(shì)。目前價(jià)格因歐盟和黑海地區(qū)干旱維持在 4 美元/蒲以上,想要維持該價(jià)格,需要看到產(chǎn)區(qū)重大不利天氣沖擊或全球需求邊際增強(qiáng)。預(yù)計(jì)2024年第四季度均價(jià)為3.9 美元/蒲附近,2025年均價(jià)為3.9 美元/蒲或以下。

2023/24年度美國(guó)豐產(chǎn),國(guó)內(nèi)外市場(chǎng)消化困難,庫(kù)存與使用量比率回升,2023/24年度恢復(fù)到13%,2024/25年度進(jìn)一步上升至14%,后因兌現(xiàn)出口預(yù)期放量下調(diào)至11%附近。全國(guó)范圍內(nèi),單產(chǎn)水平雖然向下調(diào)整單仍舊維持歷史前三高的產(chǎn)量(見(jiàn)圖25、26)。需求端存在樂(lè)觀計(jì)價(jià),一方面來(lái)自于明年飼料端5%增長(zhǎng)的樂(lè)觀估計(jì),另一方面燃料乙醇供應(yīng)過(guò)剩,低庫(kù)消比建立在高出口和高摻兌的基礎(chǔ)上,未來(lái)在油價(jià)下移的背景下需要更積極的摻兌比例來(lái)提升玉米制醇需求(見(jiàn)圖27)。目前美玉米出口在降息環(huán)境下保持強(qiáng)勁,本年度累計(jì)出口超去年同期34%,雖然尚未看到中國(guó)進(jìn)口,但是墨西哥和日本強(qiáng)勁的需求得以補(bǔ)充。目前的出口窗口期以美國(guó)為主,相對(duì)有保持強(qiáng)勢(shì)的空間,需要注意其他產(chǎn)區(qū)的供需情況。

烏克蘭本年度遭遇干旱(見(jiàn)圖29),單產(chǎn)潛力降低,市場(chǎng)計(jì)價(jià)了供應(yīng)端的減產(chǎn),不過(guò)最近烏克蘭降雨逐漸接近政策水平,而烏克蘭玉米也將逐漸進(jìn)入上市窗口,一定程度上也將虛弱市場(chǎng)對(duì)減產(chǎn)的預(yù)期(見(jiàn)圖30、31)。

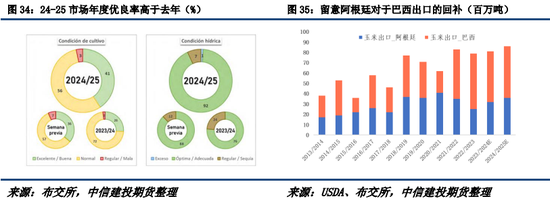

巴西的二茬玉米為該國(guó)出口主力,24-25年度大豆種植季初期的干旱可能會(huì)影響其正常收獲。馬托格羅索作為巴西二茬玉米的主產(chǎn)州,該州大豆種植延遲將導(dǎo)致25年1-2月二茬玉米的晚播。根據(jù)NOAA估計(jì),明年1-4月拉尼娜出現(xiàn)的概率均高于50%(見(jiàn)圖28)。

在拉尼娜年份(17-18年度和20-21年度),大豆種植延遲導(dǎo)致二茬玉米晚播,其單產(chǎn)水平會(huì)隨著4-5月旱季開(kāi)始降雨減少而下降。上述年度由于降雨不足,二茬玉米分別同比減少了1300-1400萬(wàn)噸,這意味著24-25的產(chǎn)量基準(zhǔn)難言樂(lè)觀。近來(lái)巴西降雨改善,建議繼續(xù)保持對(duì)天氣情況的關(guān)注(見(jiàn)圖32)。

2.小麥:利多逐漸計(jì)價(jià),留意意外事件

2024年小麥基本面疲軟,價(jià)格或維持在5-6美元/蒲之間弱勢(shì)震蕩。展望 2025年,天氣和地緣沖突窗口關(guān)閉抑制價(jià)格上漲空間和時(shí)間,歐盟和黑海地區(qū)供應(yīng)問(wèn)題風(fēng)險(xiǎn)已基本被市場(chǎng)消化。需要注意的是考慮到俄羅斯在小麥出口上主動(dòng)和被動(dòng)的限制,以及“黑天鵝”事件的發(fā)生。

24-25年度全球主要生產(chǎn)國(guó)小麥總產(chǎn)量預(yù)計(jì)同比下降600萬(wàn)噸至3.66億噸,因歐盟、俄羅斯和烏克蘭作物損失無(wú)法被其他地區(qū)產(chǎn)量恢復(fù)完全抵消,前七大出口國(guó)可出口量預(yù)計(jì)下降600萬(wàn)噸至1.76億噸,但仍是90-91年度以來(lái)第三大出口計(jì)劃。

需求并還需要看到更樂(lè)觀的增長(zhǎng):當(dāng)前價(jià)格是建立在弱產(chǎn)量,高出口的低庫(kù)消比的背景下,未來(lái)增長(zhǎng)空間取決于宏觀和天氣影響、中國(guó)、歐洲進(jìn)口計(jì)劃及土耳其進(jìn)口禁令解除后的需求。

俄羅斯作為全球主要出口國(guó),在本年度遭受霜凍、熱浪等災(zāi)害,種植面積增加使產(chǎn)量損失限制在 500 萬(wàn)噸或同比下降 7%,總產(chǎn)量達(dá) 5900 萬(wàn)噸;春小麥作物仍不確定,中部和伏爾加地區(qū)高溫少雨可能致單產(chǎn)低于預(yù)期,烏拉爾和西伯利亞地區(qū)降水較好但氣溫高,俄羅斯小麥總產(chǎn)量預(yù)計(jì)為8300萬(wàn)噸,出口量或達(dá)5000萬(wàn)噸(見(jiàn)圖38、39)。

最近咨詢機(jī)構(gòu)的SovEcon在11月對(duì)俄麥產(chǎn)量的預(yù)測(cè)為 8160 萬(wàn)噸,低于8400-8500萬(wàn)噸的普遍預(yù)期。減產(chǎn)預(yù)期讓我們看到俄羅斯開(kāi)始提高關(guān)稅,減少出口配額的舉動(dòng)(見(jiàn)圖42)。根據(jù)不同分析師的早期預(yù)測(cè),俄羅斯糧食出口配額(通常固定在 2 月 15 日至 6 月 30 日期間)在 2025 年可能會(huì)被設(shè)定在 900 萬(wàn)至 1200 萬(wàn)噸的范圍內(nèi)。這相較于 2024 年所確定的 2900 萬(wàn)噸(2400 萬(wàn) + 500 萬(wàn))將會(huì)出現(xiàn)大幅下降。12月1日,俄羅斯聯(lián)邦經(jīng)濟(jì)發(fā)展部發(fā)布消息稱,海關(guān)分委員會(huì)已批準(zhǔn)自2025年2月15日至6月30日期間的糧食出口配額,總量為1100萬(wàn)噸,僅涵蓋小麥和混合麥。大麥、黑麥和玉米的出口配額則為零噸。目前來(lái)看,俄羅斯可出口量的減少尚未給期貨市場(chǎng)帶來(lái)更積極的預(yù)期,至少?gòu)腃BOT小麥期貨價(jià)格的回落和凈空持倉(cāng)可見(jiàn)一斑(見(jiàn)圖40、41)。

考慮到目前小麥已經(jīng)來(lái)到近5年以來(lái)的估值低點(diǎn),需要注意的是意外情況的發(fā)生。中東地區(qū)的沖突逐漸激烈,就像22年俄烏沖突一樣進(jìn)一步改變了區(qū)域谷物供需。22年烏克蘭小麥主產(chǎn)區(qū)變?yōu)橹鲬?zhàn)場(chǎng),在全球趨緊的背景下,供應(yīng)階段性下降帶來(lái)價(jià)格的暴漲,而目前敘利亞的沖突也導(dǎo)致該國(guó)兩河流域小麥主產(chǎn)區(qū)產(chǎn)量下降,變?yōu)閮暨M(jìn)口國(guó),該國(guó)此前依賴俄羅斯進(jìn)口小麥配給大餅,但是在俄羅斯退出該國(guó)糧食供應(yīng)后,是否會(huì)出現(xiàn)供應(yīng)端的真空以及后續(xù)出口國(guó)的出貨,這一點(diǎn)需要加以留意,這也是可能低估的位置(見(jiàn)圖43、44)。不過(guò)需要注意較22年而言,目前美元走強(qiáng)、海外市場(chǎng)衰退,且全球供應(yīng)偏高,宏觀題材掣肘的情況下,想要達(dá)到前高需要更極端的供需條件。

為了探究極端供需的發(fā)生條件,我們從產(chǎn)需缺口和出口窗口兩個(gè)角度觀察。從產(chǎn)需缺口來(lái)看,中東和北非地區(qū)產(chǎn)需缺口近年來(lái)有擴(kuò)大的趨勢(shì)。小麥主產(chǎn)國(guó)整體出口條件充分,除俄、烏兩國(guó)外,美國(guó)高于其他主要出口國(guó)(見(jiàn)圖45、46)。土耳其在此前由于進(jìn)口較多俄麥并留存在保稅區(qū)(不計(jì)入進(jìn)口),實(shí)際也存在高庫(kù)存帶來(lái)的減值的風(fēng)險(xiǎn),也導(dǎo)致其延長(zhǎng)進(jìn)口禁令,側(cè)面反映其出口壓力(見(jiàn)圖47、48)。歐盟小麥減產(chǎn)預(yù)期加劇,如果排除土耳其,產(chǎn)需缺口擴(kuò)大,存在對(duì)來(lái)自北美和黑海小麥的進(jìn)口需求(見(jiàn)圖49)。

此外,中亞五國(guó)(哈薩克斯坦、烏茲別克斯坦、吉爾吉斯斯坦、塔吉克斯坦、土庫(kù)曼斯坦)近年來(lái)小麥產(chǎn)量節(jié)節(jié)攀升(見(jiàn)圖51、52),且因?yàn)橛椭曜邚?qiáng)的緣故,形成了哈薩克-里海-阿塞拜疆/格魯吉亞-土耳其-歐洲的外流通道(見(jiàn)圖54),考慮到今年哈薩克對(duì)華小麥出口4季度后下降,不排除一帶一路在中亞端發(fā)揮作用,作用的驅(qū)動(dòng)一方面在于國(guó)內(nèi)的糧食安全,另一方面在于國(guó)際的套利機(jī)會(huì)。哈薩克斯坦在中亞五國(guó)當(dāng)中具備較為充裕的產(chǎn)需富裕,且?guī)煜认鄬?duì)安全(近三年23.9%-20.6%),對(duì)華出口減少也增加其庫(kù)存壓力,潛在的價(jià)格上漲可能也會(huì)在某一時(shí)間通過(guò)某一事件刺激哈薩克小麥向西流動(dòng)。

從出口窗口來(lái)看,中東小麥普遍在3-9月上市,1-2月正值抽穗期,25年3月為齋月,存在食品需求;歐盟小麥一般在7-9月上市,6-7月為抽穗期;俄、烏、哈小麥一般在7-8月上市,6-7月為抽穗期;美國(guó)春麥于7-9月上市,6-7月為抽穗期,冬麥于6-8月上市,3-6月為抽穗期;南美及澳洲于9-次年1月上市(見(jiàn)圖53)。由此得出,1-2月存在對(duì)于中東小麥缺口的交易窗口,6-9月為全球北半球關(guān)鍵生長(zhǎng)期交易窗口。考慮到24-25年度已經(jīng)交易過(guò)生長(zhǎng)期天氣,不排除在12-3月交易圣誕食品需求以及中東小麥的產(chǎn)情和食用需求。

在滿足上述條件下的情況發(fā)生供應(yīng)端事件,預(yù)計(jì)對(duì)于不排除CBOT小麥的價(jià)格向Matif小麥的價(jià)格靠攏(見(jiàn)圖50)。如果能在25年1-6月之間發(fā)生,可以降低國(guó)內(nèi)小麥價(jià)格向下進(jìn)入飼用路徑的概率。

五、操作策略及建議

綜合上述判斷,我們認(rèn)為24-25市場(chǎng)年度既有周期作用下的價(jià)格中樞下移,也有低價(jià)觸發(fā)的極端行情。一方面,在當(dāng)前中下游需求偏弱的背景下,采購(gòu)端料繼續(xù)維持“低庫(kù)存、高周轉(zhuǎn)、剛需補(bǔ)庫(kù)”的策略,難以形成主動(dòng)建庫(kù)引起的價(jià)格推動(dòng),需要外部力量的改善帶來(lái)價(jià)格的反彈或反轉(zhuǎn);另一方面,相比于海外市場(chǎng),國(guó)內(nèi)市場(chǎng)可能會(huì)繼續(xù)延續(xù)保供穩(wěn)價(jià)的主脈絡(luò),波動(dòng)幅度或低于海外市場(chǎng),觸發(fā)波動(dòng)的來(lái)源可能與宏觀因素、調(diào)節(jié)舉措、海外共振等因素有關(guān)。

關(guān)于國(guó)內(nèi)市場(chǎng)的季節(jié)性推演如下:

24年四季度:在新糧開(kāi)秤后會(huì)出現(xiàn)下跌,期間存在宏觀、調(diào)節(jié)政策和極端天氣上的擾動(dòng)帶來(lái)價(jià)格的反彈,但是上述因素難以改變新糧供應(yīng)增加帶來(lái)的價(jià)格壓力。【主力波動(dòng)區(qū)間:2250-2030附近】

25年一季度:將會(huì)出現(xiàn)第一次見(jiàn)底期,糧價(jià)下跌的告一段落視農(nóng)民本年度售糧進(jìn)度來(lái)決定:如果農(nóng)戶在今年落價(jià)效應(yīng)下普遍著急銷售,售糧進(jìn)度在春節(jié)前進(jìn)入五成以上預(yù)計(jì)糧價(jià)將階段性筑底;如果農(nóng)戶銷售進(jìn)度均勻或緩慢,則價(jià)格底部或出現(xiàn)在春節(jié)后2-3月。【主力波動(dòng)區(qū)間:2030-2180附近】

25年二季度:糧價(jià)預(yù)計(jì)震蕩運(yùn)行,存在承壓風(fēng)險(xiǎn)。一方面進(jìn)入下游消費(fèi)淡季,需求方接貨意愿不強(qiáng);另一方面在于小麥本年度銷售進(jìn)度緩慢,新麥上市期仍有銷售風(fēng)險(xiǎn),小麥價(jià)格在華北區(qū)域仍將作為玉米價(jià)格的頂部壓制。小麥的價(jià)格壓力也取決于越冬期的天氣情況,如果小麥出現(xiàn)大面積減產(chǎn)風(fēng)險(xiǎn),上述壓力將得到緩解,糧價(jià)將震蕩偏強(qiáng),政策收購(gòu)或有積極意義,但是供大于求局面下收購(gòu)的托市意義不顯著。屆時(shí)也需要關(guān)注春播情況,面積和成本的變化對(duì)期貨的遠(yuǎn)月合約定價(jià)起到一定的作用。【主力波動(dòng)區(qū)間:2030-2270附近】

25年三季度:二三季度交界糧價(jià)或存在支撐和進(jìn)一步反彈,主要源自于新麥壓力的釋放兌現(xiàn),另一方面24-25年新作也將逐漸售罄。屆時(shí)天氣炒作也逐漸開(kāi)啟,關(guān)于降雨和干旱的情況需要留意。該階段的利空壓力主要源自于政策調(diào)節(jié)性糧食投放以及進(jìn)口的到貨情況,考慮到美國(guó)巴西都存在不減產(chǎn)的預(yù)期,出口壓力將刺激進(jìn)口放量,北糧南運(yùn)受到抑制后,預(yù)計(jì)東北壓力也將約束華北價(jià)格。【主力波動(dòng)區(qū)間:2050-2250附近】

25年四季度:三、四季度交際或出現(xiàn)價(jià)格反彈,但新糧逐漸上市后價(jià)格將進(jìn)一步下移。預(yù)計(jì)在糧食逐漸售罄后,華北貿(mào)易庫(kù)存將會(huì)繼續(xù)持有到新糧上市以博高價(jià)出貨,所以短暫的價(jià)格反彈將發(fā)生在月底,但是三、四季度之交新糧開(kāi)秤價(jià)格的逐漸公布將會(huì)抑制反彈的幅度,從而導(dǎo)致價(jià)格繼續(xù)回落。【主力波動(dòng)區(qū)間:1900-2050附近】

策略上,考慮到下游低庫(kù)存高周轉(zhuǎn)成為主要采購(gòu)策略,且本年度質(zhì)量指標(biāo)偏低,低庫(kù)存高周轉(zhuǎn)預(yù)期下建議企業(yè)采用優(yōu)糧優(yōu)價(jià)+以銷定購(gòu)+虛擬庫(kù)存的模式做好頭寸管理,對(duì)于區(qū)間震蕩階段,建立利用虛值期權(quán)進(jìn)行套保。

六、可能的變盤(pán)點(diǎn)

1. 宏觀利好落地改善終端收入預(yù)期或流動(dòng)性預(yù)期,刺激消費(fèi)改善;

2. 國(guó)際環(huán)境是否會(huì)出現(xiàn)品種相關(guān)地區(qū)的地緣沖突;

3. 貿(mào)易保護(hù)主義進(jìn)一步升級(jí),從而引起國(guó)內(nèi)相關(guān)收儲(chǔ)政策的調(diào)整或改變;

4. 極端天氣是否會(huì)對(duì)作物關(guān)鍵種植期施加不可逆的影響。

【歡迎聯(lián)系以獲得清晰完整報(bào)告】

責(zé)任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)