作者:胡欣 /F0299540、 Z0012133/

輔助研究員:陳碩/F03131630/

一德期貨能源化工分析師

內容摘要

天然橡膠:

2024年天然橡膠整體走勢呈現震蕩上揚的趨勢,特別是四季度初,由于宏觀等情緒帶動,盤面一度逼近20000點,隨著市場情緒降溫后,盤面回落,收復前期大量資金進入帶來的上漲。從供給端來看,2024年前三季度的天氣擾動因素較多,國內外產區原料釋放多在過渡期受阻,進入旺產期天氣擾動減少,東南亞產區正常放量,整體供應或將延續2023年度減產趨勢,但降幅有所見緩。從需求端來看,下半年海外需求略有恢復,半鋼胎開工維持高位運行,對于上游橡膠的需求支撐較強,全鋼胎開工穩定,維持剛需采購,但下游終端整體需求改善不及預期。11月美國大選特朗普獲勝后對我國加征關稅,削弱了我國橡膠下游制品出口至美國的競爭力,或將改變貿易流向,需關注后續出臺的政策走向以及政策落地情況。

2025年單從全球產區橡膠樹樹齡、新種植面積等因素推算,減產預期偏弱,但考慮到最大的影響因素——天氣,我們無法給出準確預期,需持續關注天氣影響。2025年下游輪胎的全球需求預計延續穩步增長,基本面供需缺口或維持擴大趨勢,但國內輪胎企業仍在加速出海,將對國內輪胎企業的排產和訂單有所影響,需關注國內相關政策刺激內銷的進度。

合成橡膠:

2024年合成橡膠經歷了震蕩上漲后,從10月中旬持續下跌,截至11月29日,已收回前三季度的上漲幅度,跌至接近年初的水平。今年合成膠的走勢基本跟隨天然橡膠的走勢,只有兩次走出了獨立行情:一次是5、6月份由于原料丁二烯價格上漲推動的BR盤面上行,帶動RU上行;另一次就是從10月中旬至今的下跌,原因是上游原料丁二烯價格快速下跌,成本端塌陷導致BR價格不斷下挫,獨立于RU和NR震蕩整理的行情。由于合成橡膠主要下游與天然橡膠基本重合,上游丁二烯的走勢將是影響合成橡膠能否走出獨立行情的重要影響因素。

2025年上游丁二烯預計有將近110萬噸的新投產,或將給丁二烯市場帶來一定利空,需關注丁二烯出口端能否有增量,以減輕國內供應壓力。2025年合成橡膠的主要下游——半鋼胎的需求預期較好,主要關注相關政策推動下新能源汽車等終端需求的跟進程度。

核心觀點

天然橡膠:

2025年從產能看減產預期偏弱,但最大的影響因素——天氣因素不可預測, 我們無法給出準確的供應預期,需持續關注天氣影響。2025年下游輪胎需求或穩步增長,需關注輪胎企業加速出海對國內企業的影響,以及國家相關政策刺激下推動內銷的進度。

風險點:宏觀波動、地緣政治影響、極端天氣干擾、需求大幅減少、供應增量超出預期。

合成橡膠:

2025年上游丁二烯產能有增加預期,需關注丁二烯出口端能否有增量。2025年下游半鋼胎需求預期較好,或對合成橡膠行情有所托底。

風險點:丁二烯價格超跌、宏觀影響、需求大幅減少、地緣政治影響。

01

2024年行情回顧

1.1 天然橡膠

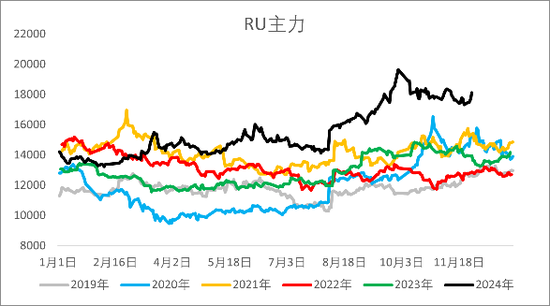

2024年天然橡膠震蕩上漲,整體價格重心上移。在開割初期,由于厄爾尼諾現象,全球主產區出現干旱天氣,橡膠林開割延期,疊加EUDR原料備貨需求,國內外產區原料價格高企,推動膠價上行。下半年初國內產區逐漸進入旺產季,厄爾尼諾現象也逐漸結束,原料供應恢復,膠價回落。8、9月份接連的臺風天氣阻礙了東南亞產區的割膠工作,國內海南產區一度遭受重創,出現停割、下游工廠停工,原料供應緊張,價格再度上行。另外國內商品小牛市對橡膠市場也有一些帶動,疊加海外產區階段性的供需錯配,多重利好刺激下,膠價一度接近20000點,市場情緒高漲。而國慶節期間傳出的EUDR推遲落地的消息給市場情緒降溫,收假后盤面迅速下跌,回歸基本面。截至11月29日,盤面寬幅整理,收回了前期由于情緒面波動引起的漲幅。

圖 1.1:RU主力合約價格

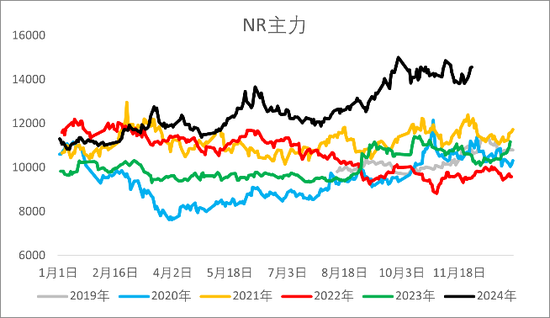

圖 1.2:NR主力合約價格

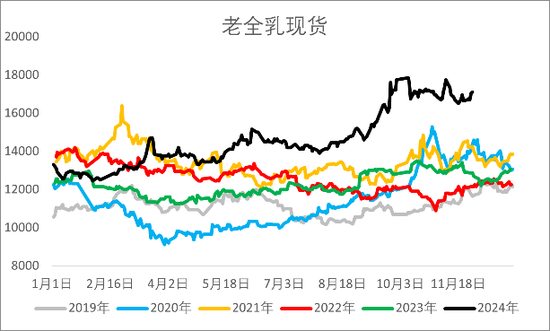

圖 1.3:老全乳現貨價格

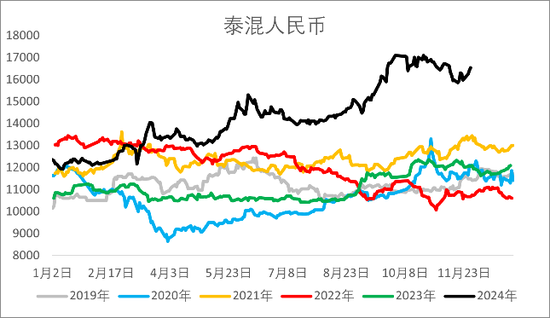

圖 1.4:泰混人民幣價格

1.2 合成橡膠

2024年合成橡膠經歷了震蕩上漲后,從10月中旬持續下跌,截至11月29日,已收回前三季度的上漲幅度,跌至接近年初的水平。今年合成膠的走勢基本跟隨天然橡膠的走勢,只有兩次走出了獨立行情:一次是5、6月份由于原料丁二烯前期出口同比漲幅較大,國內可流通現貨貨源緊張,價格上漲推動的BR盤面上行,也帶動RU上行;另一次就是從10月中旬至今的下跌,原因是原油價格下跌,裂解裝置成本下移,生產利潤轉好,合成橡膠上游原料丁二烯產量增加,疊加前期延期到港的船貨集中到達,港口庫存連續累庫,現貨緊缺的局面得到緩解,價格快速下跌,成本端塌陷導致BR價格不斷下挫,獨立于RU和NR震蕩整理的行情。

圖 1.5:BR主力合約價格

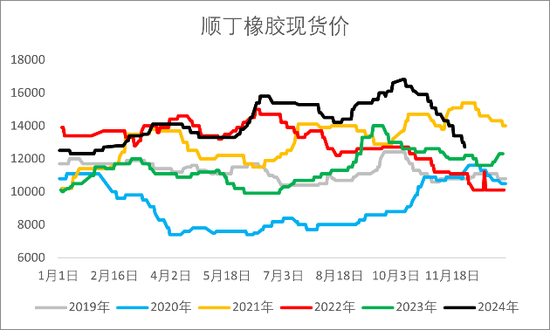

圖 1.6:順丁橡膠現貨價格

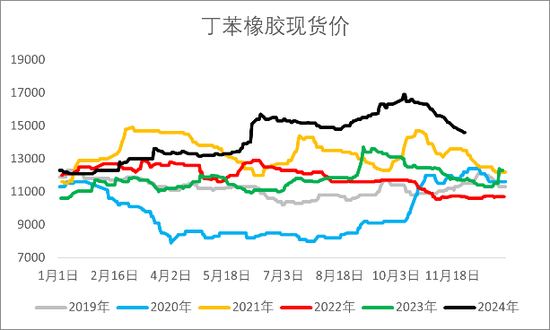

圖 1.7:丁苯橡膠現貨價格

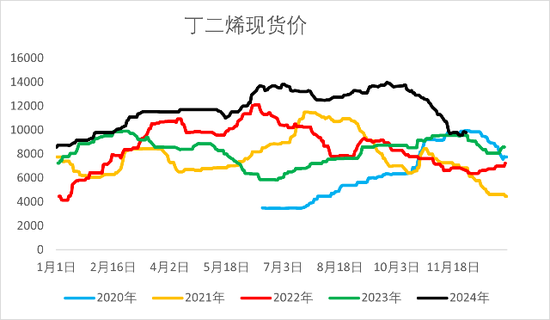

圖 1.8:丁二烯現貨價格

02

基本面研判

2.1 天然橡膠供應減產預期若現,較2023年減產幅度見緩

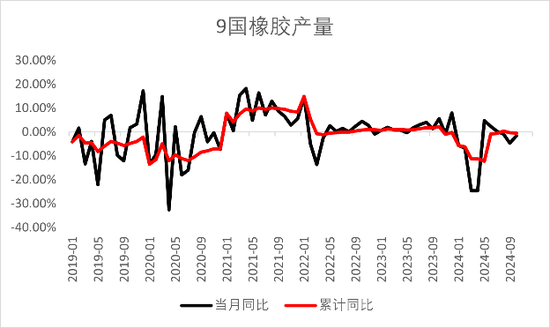

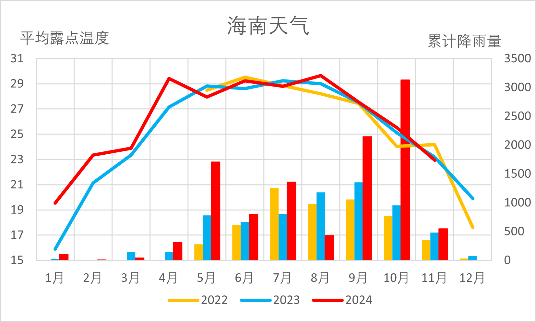

截至2024年10月,ANPRC主產國天然橡膠產量累計同比略減0.45%,2023年同期的產量累計同比減少2.47%。而目前國內云南產區逐漸停割,東南亞產區雖然正處旺產季,但天氣干擾仍存,特別是泰國南部近期多降雨,或有洪澇災害的可能。持續的降雨會導致氣溫降低,減少橡膠樹的干含量,伴隨的大風也會導致部分橡膠樹的倒伏,若有洪澇災害,長時間的水淹對橡膠樹的根系也會帶來不可逆轉的破壞作用。因此今年整體供應的減產預期慢慢明朗,但較去年而言,減產的幅度見緩。

圖 2.1:ANPRC天然橡膠產量(萬噸)

圖 2.2:ANPRC天然橡膠產量同比

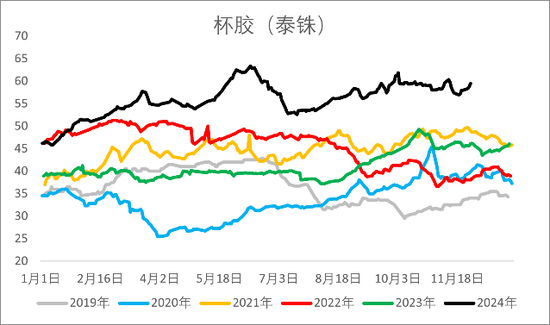

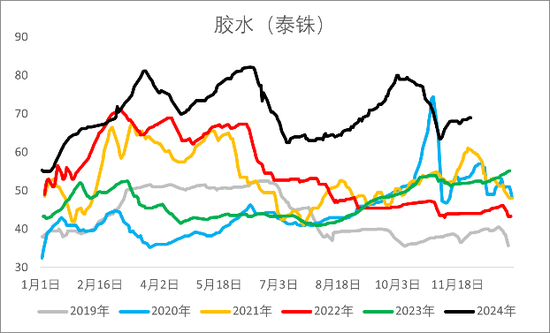

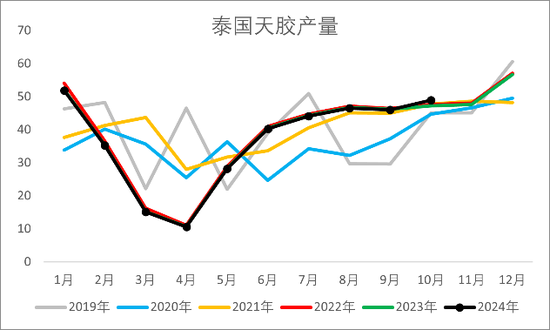

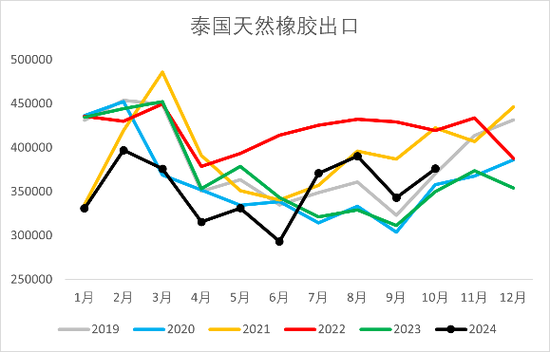

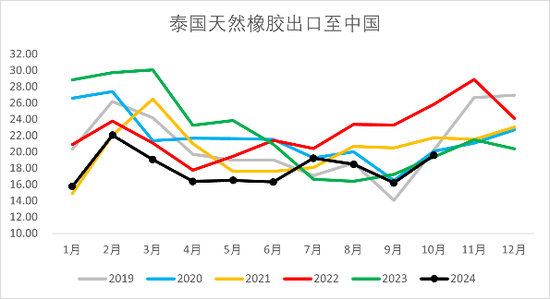

泰國產區截至10月累計產量約367萬噸,累計同比微增0.08%。上半年由于EUDR原料備貨需求,以及國內內需增加,泰國天然橡膠出口同比減少。下半年,EUDR延遲落地后,供應商前期儲備的原料將流入市場,但具體有多少量,將會對市場產生多大程度的利空,我們不得而知,但從10月份的出口數據來看,相較9月漲幅不大,9月出口削減的一部分原因也在于臺風等天氣影響海上運輸,因此我們可以推斷供應商前期所囤的EUDR原料量不大,更多的還是出口至歐洲國家,對出口我國的量造成分流。

圖 2.3:泰國杯膠價格(泰銖)

圖 2.4:泰國膠水價格(泰銖)

圖 2.5:泰國天然橡膠產量(萬噸)

圖 2.6:泰國天然橡膠出口(噸)

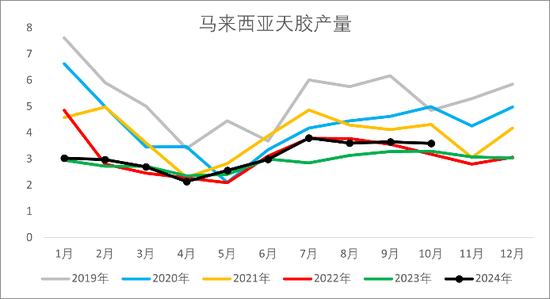

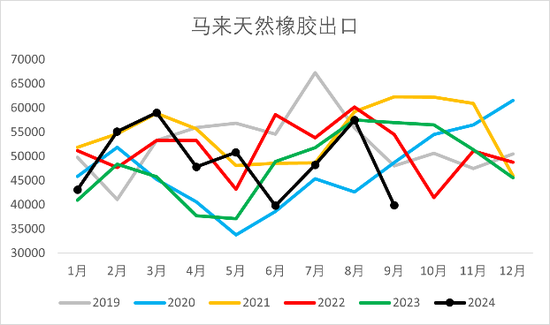

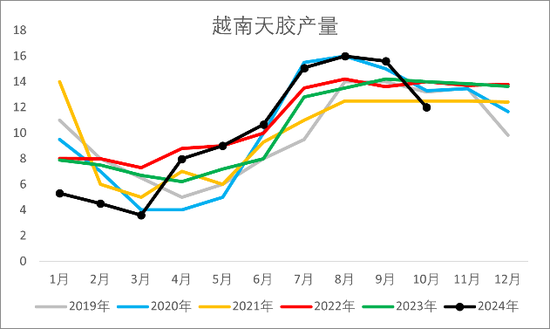

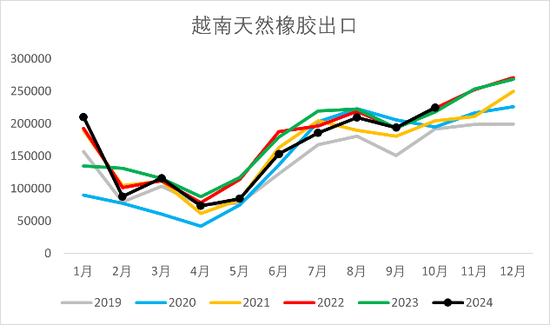

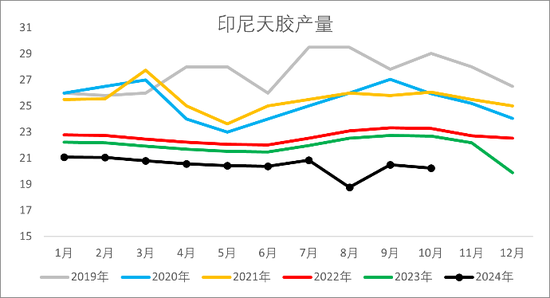

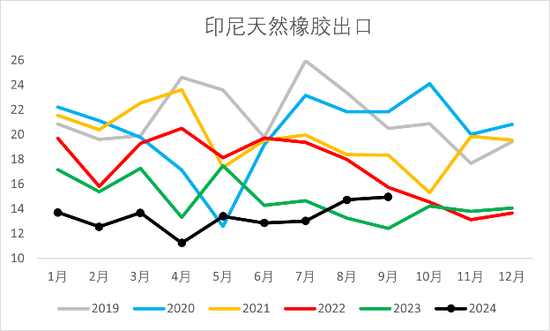

截至2024年10月,馬來西亞天然橡膠產量共31.01萬噸,累計同比增加8.09%;越南天然橡膠產量共99.76萬噸,累計同比略增1.80%;印度尼西亞天然橡膠產量共204.69萬噸,累計同比減少7.37%。截至2024年9月,馬來西亞天然橡膠出口累計同比略增3.79%,但9月出口數據大幅減少。截至2024年10月,越南天然橡膠出口累計同比減少4.88%;印度尼西亞天然橡膠出口累計同比30.73%。印尼的減產已成定局,或與遷首都有關,新首都是印尼第二大橡膠種植省份,前幾年因為新冠病毒而進度緩慢,從今年的產量和出口數據來看,或正加快推進中。

圖 2.7:馬來西亞天然橡膠產量(萬噸)

圖 2.8:馬來西亞天然橡膠出口(噸)

圖 2.9:越南天然橡膠產量

圖 2.10:越南天然橡膠出口

圖 2.11:印度尼西亞天然橡膠產量

圖 2.12:印度尼西亞天然橡膠出口

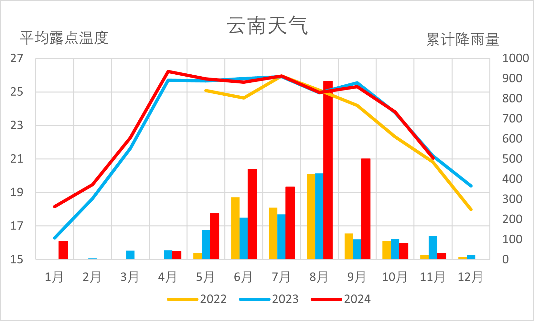

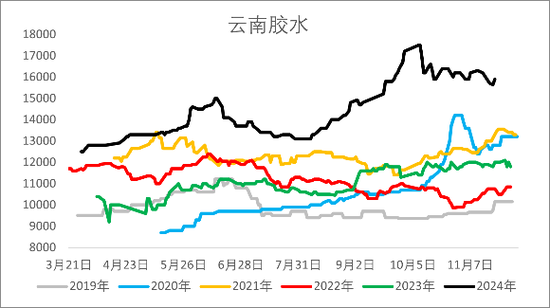

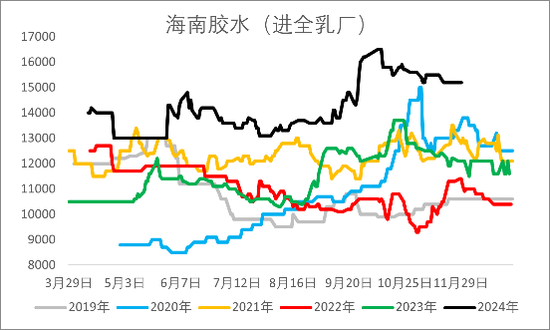

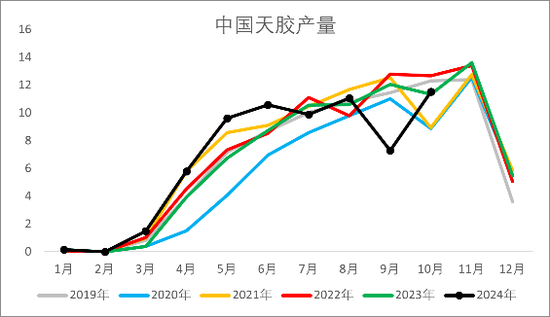

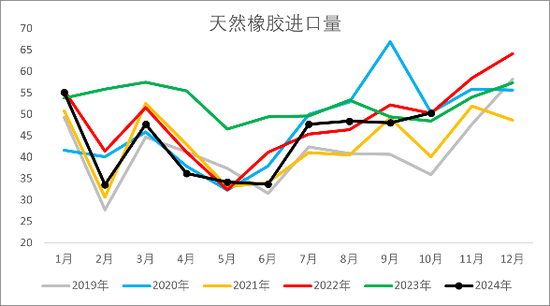

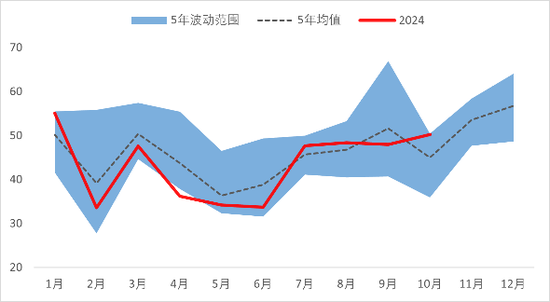

截至2024年10月,我國天然橡膠產量共67.35萬噸,累計同比略增4.56%;我國天然橡膠進口量累計434.66萬噸,同比減少16.25%。其中9月進口低于前五年的平均值,而10月份進口量達到前五年的最大值水平,原因是9月接連的臺風天氣導致海上運輸受阻,船貨延期到港。整體來看我國今年進口量減少幅度較大,國內整體現貨偏緊,也是天然橡膠價格重心上移的原因。而我國天然橡膠主要進口國家是泰國,前期由于EUDR原料備貨及貿易流向歐洲等地,出口我國的天然橡膠被分流,導致我國進口量較去年減少。我國云南產區預計于11月底、12月初停割的預期不變,需關注海南產區的原料放量情況,以及泰國出口至我國的天然橡膠量的變化。

圖 2.13:云南地區天氣

圖 2.14:云南膠水價格(元/噸)

圖 2.15:海南地區天氣

圖 2.16:海南膠水價格(元/噸)

圖 2.17:中國天然橡膠產量(萬噸)

圖 2.18:中國天然橡膠進口

圖 2.19:中國天然橡膠進口

圖 2.20:泰國天然橡膠出口至中國(萬噸)

2.2 合成橡膠上游丁二烯現貨走勢引導合成膠走獨立行情

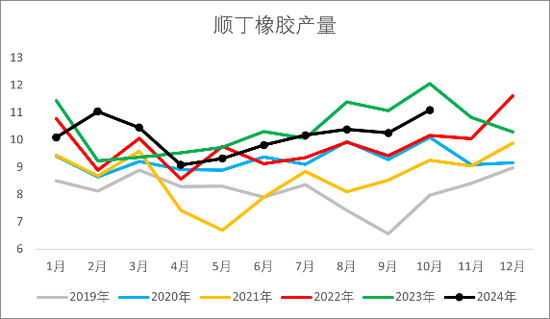

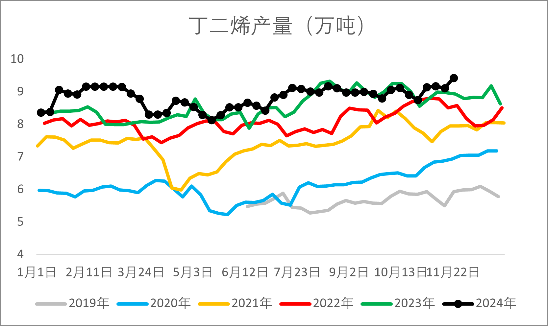

截至2024年10月,順丁橡膠產量共387.31萬噸,累計同比略增1.37%。由于合成橡膠下游與天然橡膠基本重合,上游丁二烯的走勢將是影響合成橡膠能否走出獨立行情的重要影響因素。

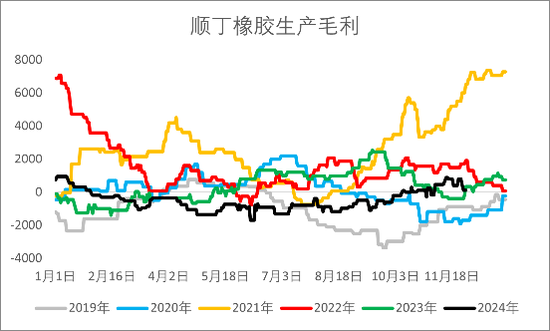

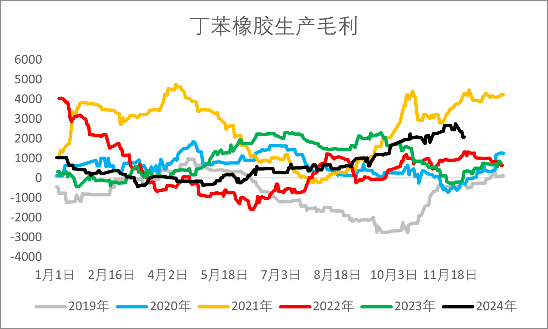

1-2月上游丁二烯外盤價格堅挺,出口成交較好,消息提振供方及中間商報價堅挺上行,下游隨利潤承壓,但春節前后備貨需求支撐,丁二烯價格推高。出口訂單部分集中在3月裝船,疊加國內生產裝置檢修,供應端偏強,下游需求剛需跟進,丁二烯價格延續震蕩上漲。4-5月由于丁二烯價格不斷推高,下游順丁橡膠生產利潤被壓縮,丁二烯內銷轉弱,多空博弈下,丁二烯價格橫盤窄幅整理。6月港口船貨延期到港,港口庫存不斷去庫,國內現貨可流通貨源逐漸緊張,丁二烯價格不斷推高,同時下游合成橡膠需求偏好,庫存不斷去庫至低點,中游丁二烯供需雙強的局面下價格走高后企穩。8-9月臺風天氣影響港口船貨到港,丁二烯港口庫存低位延續到十月中旬,期間國內部分生產企業外銷縮量,導致丁二烯國內現貨持續偏緊,推動丁二烯價格再次上行,下游合成橡膠生產利潤轉為持續虧損。10月船貨集中到港,天津新產能雖沒能順利投產,但10月凈進口超過前五年高點,緩解了國內現貨緊張,丁二烯價格開始下行。11月中英天津裝置投產,丁二烯供應上量,產業鏈利潤向下游傳導,合成膠生產毛利逐漸回正,但終端下游維穩,跟進乏力,丁二烯和合成膠庫存轉累庫趨勢,行情大幅回落。目前合成膠價格已經回到年初水平。

圖 2.21:順丁橡膠產量(萬噸)

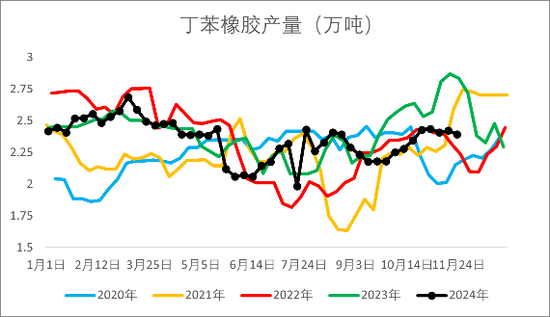

圖 2.22:丁苯橡膠產量(萬噸)

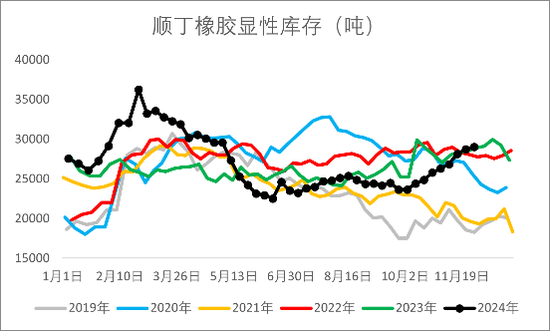

圖 2.23:順丁橡膠顯性庫存(噸)

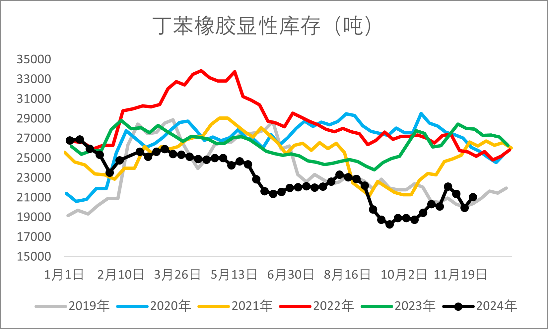

圖 2.24:丁苯橡膠顯性庫存(噸)

圖 2.25:丁二烯產量(萬噸)

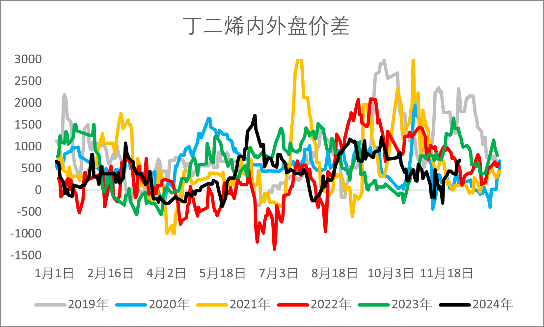

圖 2.26:丁二烯內外盤價差(元/噸)

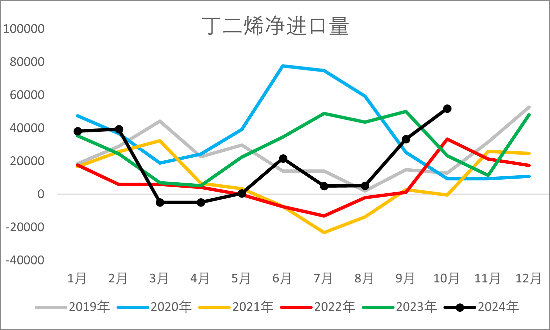

圖 2.27:丁二烯凈進口量(噸)

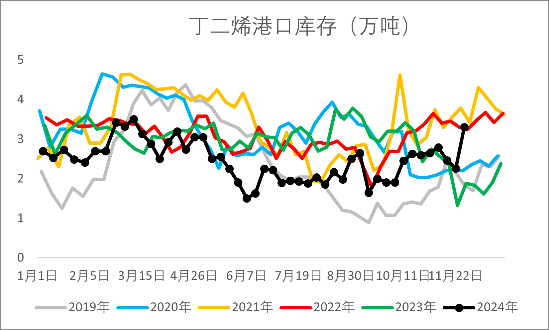

圖 2.28:丁二烯港口庫存(萬噸)

圖 2.29:順丁橡膠生產毛利(元/噸)

圖 2.30:丁苯橡膠生產毛利(元/噸)

2.3 需求端全鋼胎同比走弱維穩,半鋼胎同比偏高運行穩定

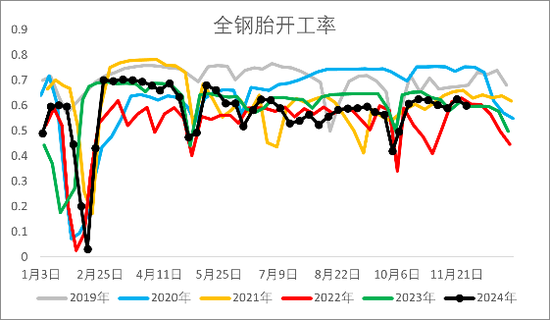

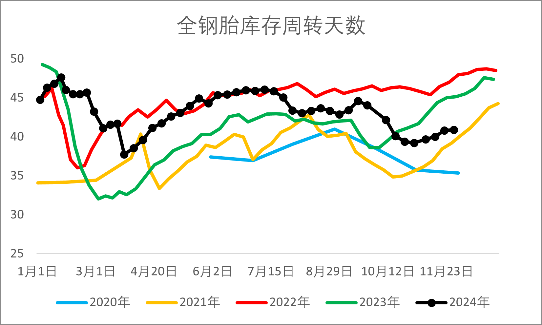

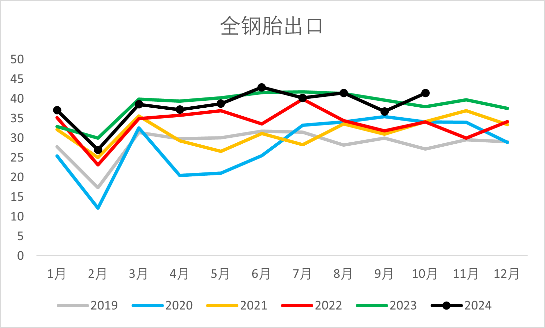

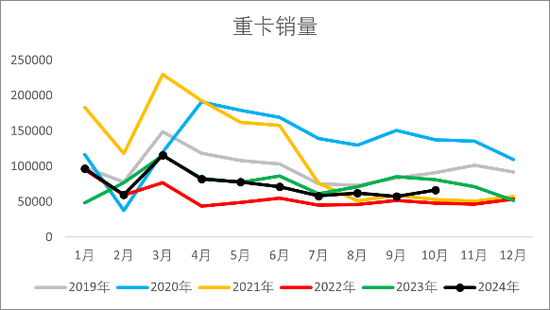

2024年全鋼胎開工率維持同比偏低運行,輪胎庫存仍偏高位,“金九銀十”期間內銷跟進偏乏力,下游終端重卡銷量旺季不太旺。今年全鋼胎的出口表現偏好,下半年出口較上半年增多,全鋼胎庫存也在下半年逐漸去庫。進入四季度后下游終端需求開始轉弱,全鋼胎庫存又轉為累庫。

圖 2.31:全鋼胎開工率

圖 2.32:全鋼胎庫存周轉天數

圖 2.33:全鋼胎出口(萬噸)

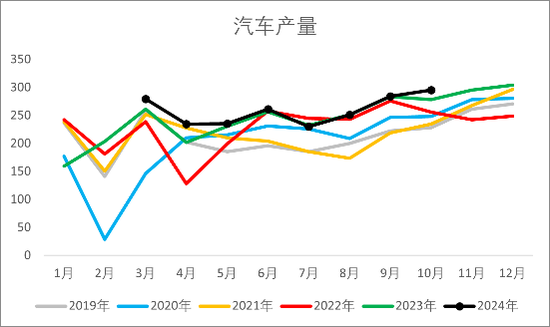

圖 2.34:汽車產量(萬輛)

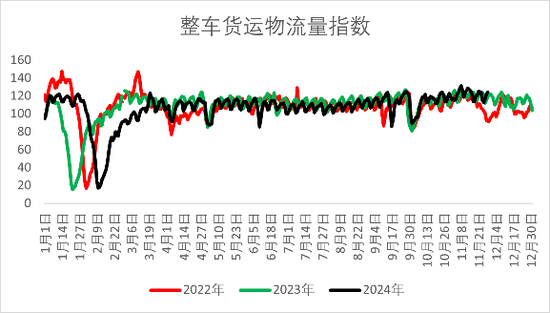

圖 2.35:中國整車貨運流量指數

圖 2.36:重卡銷量(輛)

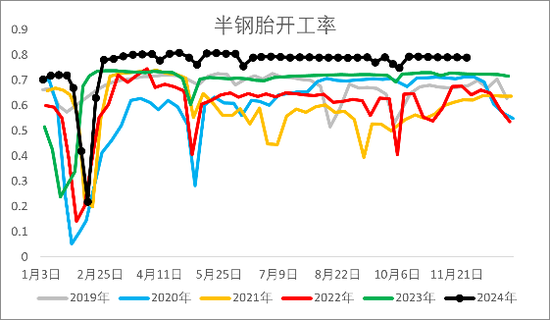

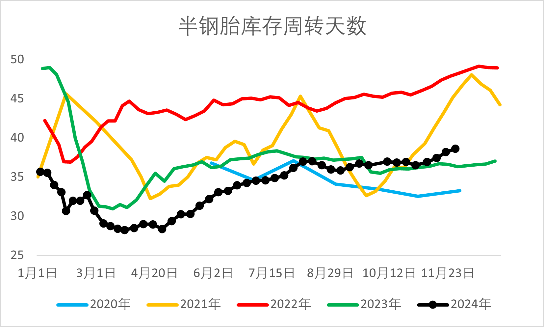

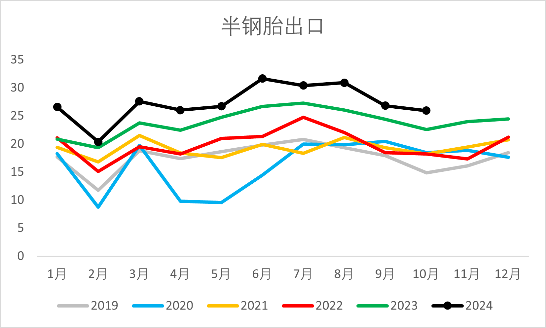

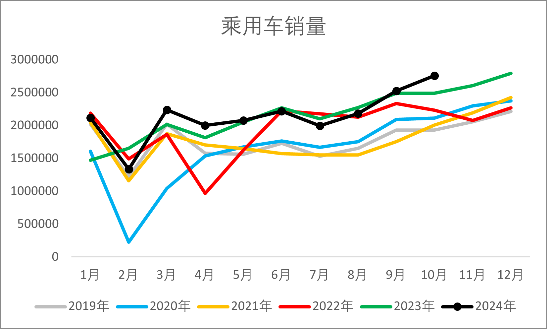

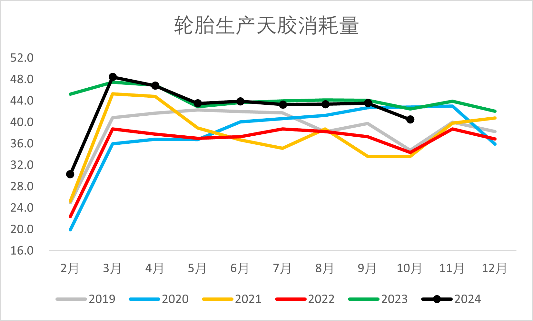

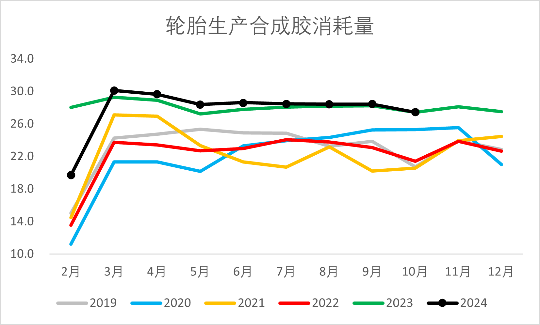

2024年半鋼胎開工率維持同比偏高運行,下游乘用車銷量持續向好,半鋼胎庫存一直處于較低位水平,出口方面也維持同比偏好,半鋼胎需求整體好于全鋼胎。雖然全鋼胎開工偏低拖拽上游橡膠需求,但由于半鋼胎需求維持向好,整體輪胎生產消耗天然橡膠、合成橡膠的量同比偏高。不過“金九銀十”期間需求跟漲乏力,全年整體需求呈現淡季不淡、旺季不旺的局面,四季度后需求轉淡,半鋼胎的庫存開始轉累庫。

圖 2.37:半鋼胎開工率

圖 2.38:半鋼胎庫存周轉天數

圖 2.39:半鋼胎出口(萬噸)

圖 2.40:乘用車銷量(輛)

圖 2.41:輪胎生產消耗天然橡膠量(萬噸)

圖 2.42:輪胎生產消耗合成橡膠量(萬噸)

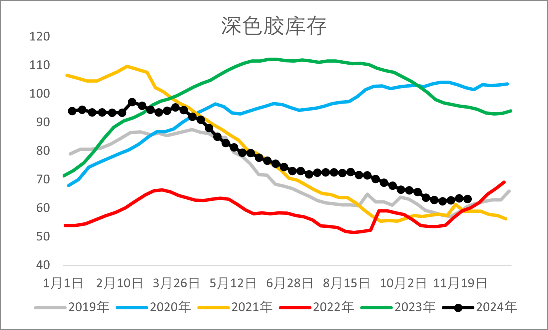

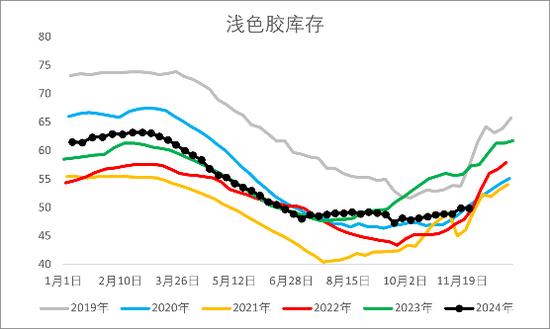

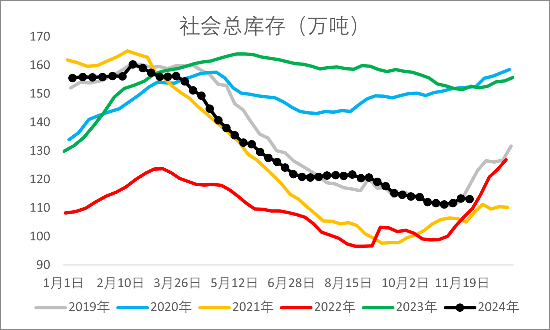

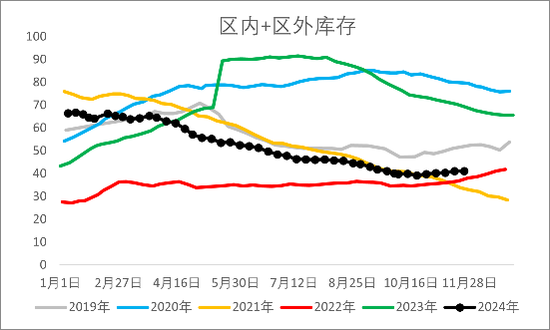

今年整體供應由于天氣干擾較多而有所減量,而下游半鋼胎需求較去年轉好,期間由于EUDR原料分流泰國進口至我國的天然橡膠量,導致國內現貨一直處于偏緊的局面。從深淺色膠庫存以及青島保稅區內+區外的庫存來看,目前仍維持去庫趨勢,給天然橡膠市場底部的支撐較強。

圖 2.43:深色膠庫存(萬噸)

圖 2.44:淺色膠庫存(萬噸)

圖 2.45:社會總庫存(萬噸)

圖 2.46:區內+區外庫存(萬噸)

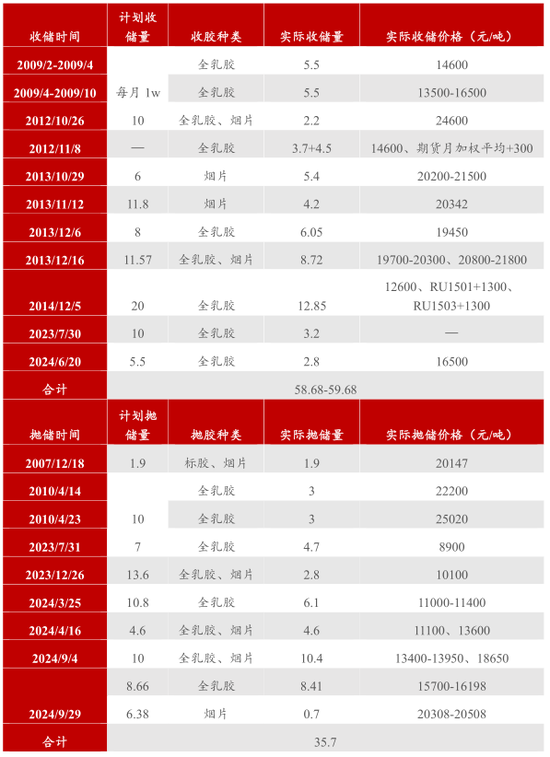

九月國儲局完成了兩輪拋儲,拋儲的量和價格均超出預期,后市沖高小幅回落。拋儲這一行動按理來說對于市場是利空因素,但從成交量和成交價格來看,更多的是反映出現貨市場上可流通的低價貨源緊缺。且從統計來看,目前國儲局庫存全乳膠余量不高,未來或有收儲的預期。

表 1:國內拋收儲回顧

03

2025年橡膠市場展望

3.1 需求展望

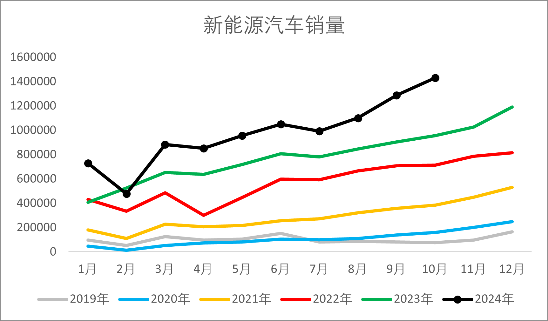

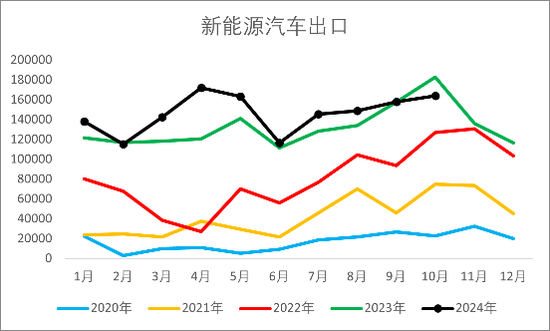

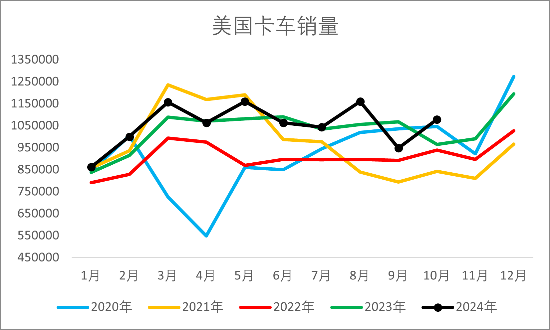

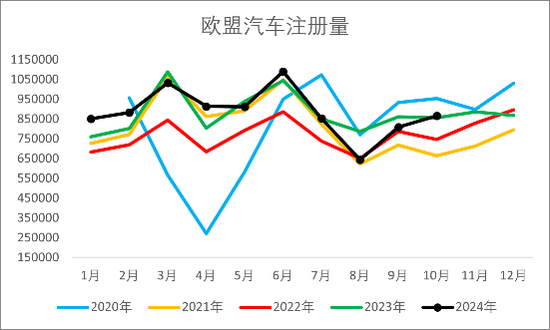

2025年終端下游汽車需求預期向好,特別是新能源汽車。我國新能源汽車內銷和出口數據都同比去年偏好,國內相關政策鼓勵下,預期需求將維持穩步上升。此外目前輪胎廠的國際庫存并不高,因此在降息周期中,輪胎下游企業的備貨意愿較強。但我國輪胎廠加速出海仍在推進中,或對我國輪胎出口訂單產生一定程度的壓制,國內輪胎企業排產或受影響,需關注國內相關政策刺激下內需增長進度。從汽車銷量和注冊量來看,歐美需求市場仍有向好預期,但美國大選特朗普當選后對貿易流向有所影響,國際貿易流向或有改變,需關注國際相關政策發布和實際落地情況。

圖 3.1:國內新能源汽車銷量(輛)

圖 3.2:國內新能源汽車出口(輛)

圖 3.3:美國卡車銷量(輛)

圖 3.4:歐盟汽車注冊量(輛)

3.2 天然橡膠

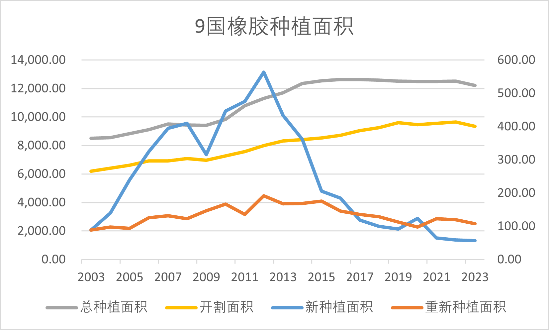

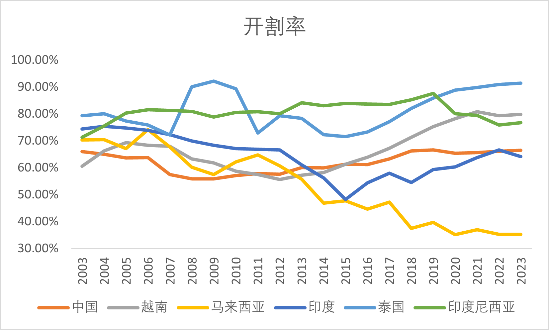

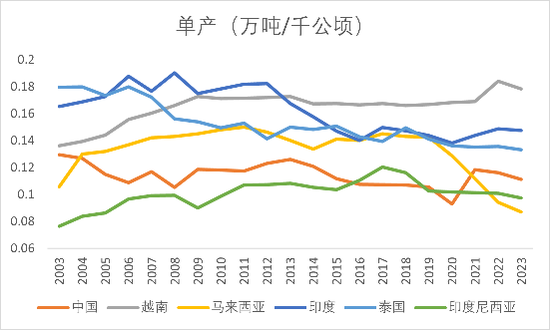

從供應端來看,2018年新種植面積較2017年及2016年均減少,但減少幅度小于2017年。各主產國開割率和單產也有不同程度的下降。因此,若不考慮極端天氣影響,目前主產國產能或已進入下行通道。但天氣干擾因素作為天然橡膠供應端最大的影響因素,存在不可預測性,減產預期仍存,主要生產壓力仍在下半年旺產季出現。還需關注停割期至下一個開割期之間的這段時間的情況。

此外,EUDR延期落地,原料備貨時間線拉長或將其利多影響削弱,推遲后流入我國的現貨環比增加,國內供應壓力短時增加。但該政策并未取消,仍將影響泰國出口至我國的天然橡膠分流,底部支撐仍存。據泰國11月18日消息,泰國橡膠管理局(RAOT)正式啟動2025財年“橡膠延緩銷售”項目,因為目前橡膠價格形勢依然不穩定,加上南部地區現已開始多雨的季節,橡膠局將從參與項目的農民機構手上收購橡膠產品,等待橡膠價格合適且橡膠種植農滿意的時機再出售,該項目將有助于放緩橡膠投入市場,減少橡膠價格波動,并幫助橡膠種植農和橡膠機構在等待橡膠價格合理且農民滿意的時機,有足夠的資金流動性。

綜合來看,天然橡膠2025年預計價格重心上移,建議逢低多配。

風險點:宏觀大幅波動、供應超預期、需求大幅減少、極端天氣干擾。

圖 3.5:ANPRC 9國橡膠種植面積(千公頃)

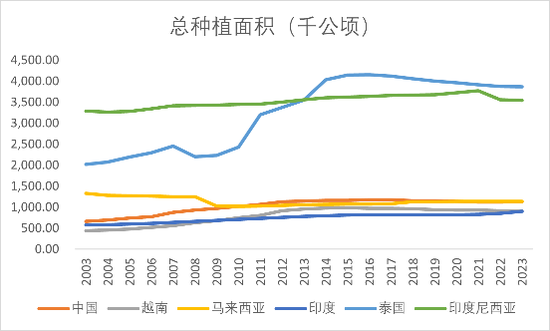

圖 3.6:各主產國總種植面積(千公頃)

圖 3.7:各主產國開割率(千公頃)

圖 3.8:各主產國橡膠種植單產(萬噸/千公頃)

表 2:天然橡膠平衡表

3.3 合成橡膠

2024年丁二烯產能增加但產量累計同比增幅有限,截至10月僅累計增加1.37%,原因是原油價格高企,加大裂解裝置生產成本壓力,影響裂解裝置開工。2025年上游丁二烯預計新投產將近110萬噸,且由于特朗普上臺后主張放松對傳統化石燃料的監管,增加國內石油、天然氣和煤炭的生產,若該政策落地實施,則國際能源價格,特別是原油和天然氣價格將下行,裂解裝置生產壓力緩解,利潤修復,或將提升開工負荷,對于丁二烯市場產生一定利空影響,但傳導鏈較長,影響或得以削弱。丁二烯市場短期或震蕩整理,需關注新產能投產節奏,在供應上量的背景下,關注丁二烯出口方面能否有所起色,以減輕國內供應的壓力。合成橡膠由于其于天然橡膠的關聯性較高,走勢或仍將跟隨天然橡膠,關注上游丁二烯的引導,看合成橡膠是否能走出獨立行情。

風險點:宏觀大幅波動、國際能源價格大幅下跌、上游丁二烯新投產延遲落地、需求大幅減少。

表 3:丁二烯平衡表

表 4:合成橡膠平衡表

編輯:武宇杰

審核:趙洪虎/F0303315、Z0012132/

復核:何牧

報告制作日期:2024年11月29日

交易咨詢業務資格:證監許可〔2012〕38號

免 責 聲 明

本研究報告由一德期貨有限公司(以下簡稱“一德期貨”)編制,本公司具有中國證監會許可的期貨交易咨詢業務資格(證監許可〔2012〕38號)。

本研究報告由一德期貨向其服務對象提供,無意針對或打算違反任何國家、地區或其它法律管轄區域內的法律法規。未經一德期貨事先書面授權許可,任何機構或個人不得更改或以任何方式引用、轉載、發送、傳播或復制本報告。

本報告所載內容及觀點基于研究人員認為可信的公開信息或實地調研資料,僅反映本報告作者的不同設想、見解及分析方法,但一德期貨對這些信息的準確性和完整性均不作任何保證,且一德期貨不保證這些信息不會發生任何變更。本報告中的信息以及所表達意見,僅作參考之用,不構成任何交易、法律、會計或稅務的最終操作建議,一德期貨不就報告中的內容對最終操作建議作出任何擔保,不對因使用本報告的材料而導致的損失負任何責任。服務對象不應單純依靠本報告而取代自身的獨立判斷。

責任編輯:李鐵民

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)