意見領(lǐng)袖 | 溫彬、張麗云 、韓思達(dá) 、原宏敏

11月29日,市場利率定價(jià)自律機(jī)制發(fā)布《關(guān)于優(yōu)化非銀同業(yè)存款利率自律管理的倡議》和《關(guān)于在存款服務(wù)協(xié)議中引入“利率調(diào)整兜底條款”的自律倡議》(以下簡稱《倡議》和“利率調(diào)整兜底條款”),分別提出將非銀同業(yè)活期存款利率納入自律管理以及對各類存款引入利率調(diào)整兜底條款,意圖強(qiáng)化存款利率定價(jià)的市場化程度,有效緩解商業(yè)銀行的息差下行壓力,暢通價(jià)格型貨幣政策框架下的利率傳導(dǎo)效率。

此舉將推動同業(yè)存款短端利率更加貼近政策利率,實(shí)現(xiàn)二者較好擬合,降低套利空間,提升利率傳導(dǎo)效率,并帶動銀行負(fù)債成本有效下降、緩解息差壓力;但也加劇了市場對優(yōu)質(zhì)資產(chǎn)荒的擔(dān)憂,對存單和債券市場利率產(chǎn)生明顯的下行推力。

一、加強(qiáng)同業(yè)存款利率管理的政策意圖

從同業(yè)存款利率定價(jià)來看,本次《倡議》涉及非銀機(jī)構(gòu)(含非法人產(chǎn)品)的同業(yè)活期存款,并按機(jī)構(gòu)類型劃分給出存款利率的定價(jià)錨。其中,金融基礎(chǔ)設(shè)施機(jī)構(gòu)的同業(yè)活期存款主要以支付結(jié)算為主,利率參考超額存款準(zhǔn)備金利率確定(0.35%);對其他類非銀機(jī)構(gòu),利率參考7天逆回購利率確定(1.50%)。針對提前支取的同業(yè)存款定價(jià),提出支取利率不超過超額存款準(zhǔn)備金利率(0.35%)。“利率調(diào)整兜底條款”則要求各類存款的執(zhí)行利率將不高于最新允許范圍上限,確保利率能夠跟隨政策利率的變化趨勢,較快反映政策導(dǎo)向,并實(shí)現(xiàn)各銀行間的同步行動,減少存款跨行搬家行為,從根本上緩解付息壓力。

本次加強(qiáng)同業(yè)存款利率管理的動因和政策意圖:

其一,商業(yè)銀行凈息差持續(xù)下行,同業(yè)負(fù)債成本高企成為重要干擾因素。

截至2024年三季度末,商業(yè)銀行凈息差進(jìn)一步下行至1.53%,創(chuàng)下歷史新低。當(dāng)前息差下行壓力主要源自存貸款利率的非對稱下調(diào)。2024年上半年,國股行貸款收益率整體下降約28bp,同期存款利率下降僅約7bp。為降低超自律存款占比,推動負(fù)債成本實(shí)際下行,4月以來央行引導(dǎo)集中治理“手工補(bǔ)息”,并指導(dǎo)省級利率自律機(jī)制建立和完善存款利率聯(lián)動調(diào)整機(jī)制,為銀行節(jié)省利息支出超過800億元,起到較好效果。

但“手工補(bǔ)息”政策收緊以來,對公存款持續(xù)流失,“存款脫媒”現(xiàn)象加劇,核心存款變得稀缺。截至今年10月末,商業(yè)銀行對公存款年內(nèi)累計(jì)流出約2.84萬億元,較往年同期(2019-2024年)超額流出約5.91萬億元。在此背景下,為維持資負(fù)規(guī)模,部分以一般性存款尤其是協(xié)議存款形式存在的資金轉(zhuǎn)化為同業(yè)活期存款,并出現(xiàn)商業(yè)銀行爭攬同業(yè)負(fù)債的情況,從而帶動非銀存款規(guī)模高增。年內(nèi)非銀同業(yè)存款規(guī)模凈增約5.58萬億元,較往年同期超額增加約3.97萬億元。

而非銀存款由于機(jī)構(gòu)議價(jià)能力強(qiáng),市場化程度不足,成本往往也相對較高。同時(shí),叫停“手工補(bǔ)息”之后,由于同業(yè)活期和對公活期之間存在較大價(jià)差,也出現(xiàn)了一些企業(yè)活期繞道資管產(chǎn)品或財(cái)務(wù)公司存款進(jìn)行套利的行為,變相惡化了銀行體系負(fù)債結(jié)構(gòu),推高了綜合負(fù)債成本。截至2024上半年末,上市銀行同業(yè)付息率均值為2.40%,遠(yuǎn)高于計(jì)息負(fù)債成本均值的2.06%。

面對息差持續(xù)下行和營收壓力,同業(yè)存款利率成為干擾銀行負(fù)債成本降低的又一重要因素,需要予以有效下降以穩(wěn)定凈息差,增強(qiáng)經(jīng)營可持續(xù)性和抗風(fēng)險(xiǎn)能力。

其二,進(jìn)一步疏通利率傳導(dǎo)體系,拓展貨幣政策調(diào)控空間。

伴隨央行貨幣政策調(diào)控框架逐步向價(jià)格型轉(zhuǎn)型,暢通利率傳導(dǎo)路徑、提升利率傳導(dǎo)效率就成為重要施策方向。

但從當(dāng)前利率傳導(dǎo)來看,不同市場的傳導(dǎo)效率存在差異。其中,貨幣市場、債券市場基本與政策利率同向同幅波動,而存貸款利率與政策利率調(diào)整幅度存在較大偏離,使得傳導(dǎo)效率受損影響調(diào)控效果,銀行凈息差持續(xù)承壓,掣肘不斷加大,進(jìn)而制約貨幣政策空間。

央行數(shù)據(jù)顯示,2019年8月-2024年8月,7天期逆回購利率累計(jì)下調(diào)0.85個(gè)百分點(diǎn),3個(gè)月期同業(yè)存單收益率和10年期國債收益率均下降約0.9個(gè)百分點(diǎn),基本同向同幅波動。但同期,1年期LPR累計(jì)下降0.9個(gè)百分點(diǎn),銀行貸款平均利率降幅1.9個(gè)百分點(diǎn),而定期存款平均利率的降幅僅為0.5個(gè)百分點(diǎn),存貸款利率偏離度均較大。

進(jìn)一步從存貸款利率來看,貸款利率經(jīng)由“7天OMO利率→LPR利率→貸款利率”路徑跟隨政策利率下行較為順暢,貸款利率“降的快”;而存款利率水平在銀行規(guī)模情結(jié)和存款結(jié)構(gòu)轉(zhuǎn)化過程中,成本更具粘性。2022-2024年三季度,央行政策利率從2.2%降至1.5%,同業(yè)活期存款利率基本不隨政策利率變化,始終維持在1.75%左右的水平,進(jìn)而阻礙了貨幣政策傳導(dǎo)效率。

同業(yè)活期存款“量多價(jià)高”,也亟需通過利率規(guī)范推動同業(yè)存款短端利率更加貼近政策利率,實(shí)現(xiàn)二者較好擬合,降低套利空間,帶動銀行負(fù)債成本有效下降、緩解息差壓力,進(jìn)而在當(dāng)前穩(wěn)匯率壓力逐步加大下,從內(nèi)部進(jìn)一步打開貨幣政策操作空間。

二、加強(qiáng)同業(yè)存款利率管理對商業(yè)銀行的影響

加強(qiáng)同業(yè)存款利率管理或有助于改善商業(yè)銀行負(fù)債結(jié)構(gòu),帶動對公存款回流。在本次調(diào)整后,同業(yè)活期存款利率實(shí)現(xiàn)以7天OMO利率為中樞的市場化定價(jià),使得其相較于對公存款的超額收益消失,“對公存款流出經(jīng)由非銀機(jī)構(gòu)轉(zhuǎn)為非銀存款”的邏輯被打破,或帶動部分已流出的對公存款資金回流表內(nèi);同時(shí),同業(yè)存款年內(nèi)超額增量或部分流向債市,從而扭轉(zhuǎn)商業(yè)銀行負(fù)債端年內(nèi)“對公流出、非銀流入”的局面,有助于改善商業(yè)銀行負(fù)債結(jié)構(gòu)。

估算本次調(diào)整將壓降國股行負(fù)債成本1.26-1.89bp,帶動息差改善1.13-1.70bp。截至2024年二季度,國股行同業(yè)存放規(guī)模約22.99萬億元,假設(shè)其中同業(yè)活期存款占比60%,則國股行所涉規(guī)模約13.79萬億元。考慮當(dāng)前同業(yè)活期存款利率較7天逆回購利率偏高約25bp左右,這部分超額有待調(diào)整,預(yù)計(jì)利率下調(diào)幅度約在20-30bp。在該假設(shè)下,從平均角度來看,本輪調(diào)整將壓降國股行負(fù)債成本1.26-1.89bp,帶動息差改善1.13-1.70bp。

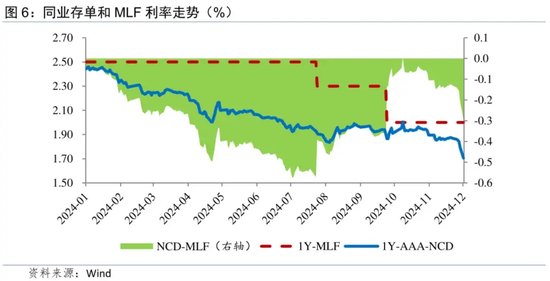

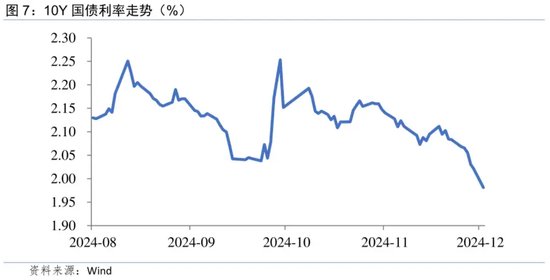

三、加強(qiáng)同業(yè)存款利率管理對存單和債券市場的影響

11月29日晚間《倡議》發(fā)布后的第一個(gè)交易日,存單和債券市場利率均大幅波動,1Y-AAA級同業(yè)存單利率單日下行9bp至1.705%,10Y國債利率單日下行4bp至1.98%,創(chuàng)2002年4月26日以來新低。《倡議》和“利率調(diào)整兜底條款”均是降低銀行負(fù)債成本的舉措,增加了銀行配置存單和債券的空間;同時(shí),對同業(yè)活期存款利率的管控,也相當(dāng)于減少了相對高收益的可投資產(chǎn),二者共同推動了存單和債券市場利率的大幅下行。

(一)同業(yè)存單利率

央行自10月28日推出買斷式逆回購工具,并在10月開展了5000億元操作,疊加股票市場熱度降溫,大幅緩解了銀行負(fù)債端壓力,存單利率在前期高點(diǎn)基礎(chǔ)上開始下行。11月央行凈買入國債2000億元,開展買斷式逆回購操作工具8000億元,算上凈回籠的5500億元MLF,共凈投放流動性4500億元,確保銀行在承接地方政府專項(xiàng)債時(shí)負(fù)債端無虞,存單利率繼續(xù)下行。在此背景下,同業(yè)存款利率自律約束繼續(xù)降低銀行負(fù)債成本,使得銀行提價(jià)發(fā)行存單的意愿進(jìn)一步下降。另一方面,隨著負(fù)債成本下降,銀行投資存單的邊際收益增加,可能促使部分銀行增配存單;同時(shí),同業(yè)活期存款利率受到管控,機(jī)構(gòu)尋找“替代品”,中短期存單或是較好選擇。

在銀行提價(jià)發(fā)行意愿降低、配置意愿上升,且機(jī)構(gòu)增配存單可能性上升的預(yù)期下,市場提前搶跑,在11月29日就開始對此預(yù)期進(jìn)行定價(jià),11月29日和12月2日兩個(gè)交易日1Y-AAA級同業(yè)存單利率共下行14bp。

(二)債券市場利率

債市利率在11月初曾因同業(yè)存款利率管控的傳聞有所下行,后因?qū)?1月地方政府專項(xiàng)債大量發(fā)行的擔(dān)憂回升,但隨著專項(xiàng)債實(shí)際發(fā)行情況良好,打消市場對供給沖擊的顧慮,在11月21日已開啟順暢下行,11月29日同業(yè)存款利率自律約束進(jìn)一步加劇此下行趨勢。因此,12月2日債市利率單日大幅下行的原因首先是市場確認(rèn)了當(dāng)前資金面承接專項(xiàng)債大量發(fā)行的能力無憂;其次是銀行負(fù)債成本的進(jìn)一步下降,在基本面和信貸需求回暖仍需時(shí)間的情況下,配置債券的動力加強(qiáng);再次是同業(yè)活期存款利率被管控,市場產(chǎn)生了對未來高息資產(chǎn)短缺的擔(dān)憂。同時(shí),央行11月的流動性凈投放也增加了市場對于央行后續(xù)呵護(hù)流動性以及繼續(xù)降息降準(zhǔn)的樂觀情緒。

在以上多重因素的考量下,債券市場也在12月2日搶跑定價(jià),1年期以上國債利率均下行3-5bp不等,10Y國債利率向下突破2.0%,30Y國債利率向下突破2.2%。

(三)后續(xù)利率走勢展望

往后看,同業(yè)存款利率自律約束進(jìn)一步暢通利率傳導(dǎo),將帶動利率中樞整體下移。據(jù)金融時(shí)報(bào)數(shù)據(jù),“同業(yè)活期存款利率基本不隨央行政策利率變化,始終維持在1.75%左右的水平”,如果按照《倡議》降至當(dāng)前7天逆回購利率1.5%左右的水平,將下降25bp。

9月25日至11月29日,1Y-AAA級同業(yè)存單利率中樞1.9%,10Y國債利率中樞2.12%,若考慮到利率傳導(dǎo)的期限損失,按分別降低20bp和15bp估算,1Y-AAA級同業(yè)存單和10Y國債利率中樞應(yīng)分別在1.7%和1.97%。

12月2日,1Y-AAA級同業(yè)存單和10Y國債利率分別為1.705%和1.981%,接近上述估算的利率中樞,意味著對《倡議》和“利率調(diào)整兜底條款”的定價(jià)已經(jīng)較充分,短期內(nèi)繼續(xù)向下突破或有阻力。

一方面,大幅下行后的止盈力量較大,且存單和債券的配置性價(jià)比因此降低;另一方面,12月政治局會議和中央經(jīng)濟(jì)工作會議臨近,對增量政策的預(yù)期有所提升。從國債的EVA比價(jià)角度看,按照按揭貸款四季度新發(fā)放利率下行至3.1%、平均久期為15年估算,當(dāng)前10Y國債利率已幾乎沒有下行空間。

看明年,在基本面修復(fù)仍需時(shí)間、降息降準(zhǔn)概率仍大、信貸需求難快速恢復(fù)等情況下,利率中樞有望延續(xù)下移,1Y-AAA級同業(yè)存單和10Y國債利率或總體分別在1.5%-1.8%和1.7%-2.0%區(qū)間運(yùn)行。但受潛在增量政策效果、經(jīng)濟(jì)溫和復(fù)蘇預(yù)期、政府債供給量較大以及海外環(huán)境不確定性增強(qiáng)等因素疊加影響,債市利率下行幅度會較今年明顯收窄,且波動加大,全年維持震蕩格局。

(本文作者介紹:民生銀行首席經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:秦藝

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼