來源:建信期貨

研究員:馮澤仁 從業資格號:F03134307

8月以來集運歐線價格經歷了多輪下跌,價格波動加大。主力EC2412合約回吐了12合約6月初以來的所有漲幅,截至目前主力EC2412合約的8月最低點為2415.2。造成集運歐線期貨多次異動的主要原因是航司連續下調即期運價,市場信心逐步喪失。目前,馬士基9月初上海至鹿特丹的大柜價格已降至6177美金,運價中樞來到7000美元附近。我們通過分析運價的走勢、商品需求等因素,認為市場對三季度亞歐航線運價、運量衰退的預期加劇,市場期貨合約的價格將進一步走弱。本文旨在討論淡季來臨,何種因素將影響供需兩端的變化,進而影響集運歐線的價格走勢。

一、基本面:

1.1 運價走勢

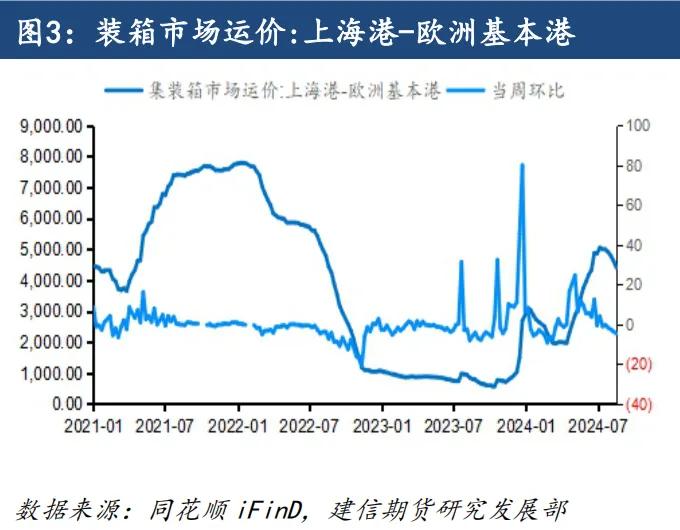

2024年8月23日,新一期的上海出口集裝箱運價指數SCFI(綜合指數)降至3097.63,由漲轉跌,回落至今年五月底的指數水平。其中SCFI歐洲基本港的指數連續震蕩回落6周,降至今年6月下旬的指數水平。前期中東局勢動蕩,紅海持續繞行等因素,作為提漲歐線運價的重要推手,目前已被市場充分消化。隨著航運淡季的來臨,航司持續下調運價,給市場情緒帶來擾動。

2023年紅海危機爆發后,亞歐航線的集裝箱船均選擇繞道好望角,使得航行時間平均增加了10天。突如其來的繞行決策擾動了全球的集裝箱運輸產業鏈,由此帶來了一系列的問題,包括:運力的空缺、港口的擁堵、備貨季的前置等,諸多的問題最終都在集裝箱運價上充分的體現。

今年由于歐洲關稅政策的變動和紅海危機的影響,使得2024年歐洲備貨季前置,這也間接拉長了此次歐線旺季的持續時間。從SCFI歐線的運價可以看出今年4月、5月、6月的下旬,運價均出現兩位數增長,4月下旬,SCFI歐線的運價環比增長16.7%;5月下旬,環比增長11.8%;6月下旬,環比增長12.5%。最終在2024年7月12日,SCFI歐線運價到達全年最高點,價格為5051美元/TEU,同比增長35.39%,較2024年初增長43.16%。此次運價見頂后,便開始緩慢的震蕩下行,目前環比跌幅較小,維持在-1%左右。目前已連續下降6周,但由于市場對季節性衰退的預期逐步加大,航司加快下調運價的步伐,運價的下降速度在逐步加快。截至8月23日,新一期的上海出口集裝箱運價指數SCFI(歐洲航線)降至4400美元/TEU,回落至今年6月下旬的價格水平。即期運價也回調到大柜7000美元左右。

結合歷年數據對比,往年8月中下旬開始,SCFI歐線運價會出現一次較大幅度下跌,也就預示著航運歐線淡季拉開帷幕。由于歐洲商家圣誕節備貨已經完成,歐線的貨量需求逐步減弱,運價會一直下跌至10月中旬左右見底。當價格觸底后,隨著中國春節前備貨季的來臨,歐洲貨主的貨量需求逐步增加,從而帶動運價開啟新一輪走高。

1.2 運力部署

截至8月26日,歐線部署運力為48.21萬TEU,較上周同比減少-0.04%。整體來看,8月平均周運力為28萬TEU,環比增長10%,目前航線運力并未減少,因為仍處在旺季末端,紅海繞行將繼續,運力缺口仍存。但隨著9月、10月的來臨,新船持續交付逐步彌補運力缺口,疊加淡季貨量需求偏弱,航司可能會削減歐線的部分運力,分配給其他航線。釋放出的運力不僅緩解了其他航線的壓力,也是穩定歐洲運價不會跌幅度過大的策略。后續進一步關注9月、10月的運力情況,從而判斷淡季的運價能否得到支撐。

1.3 歐洲需求逐步走弱

按美元計價,今年7月份,中國進出口總額為5164.7億美元,環比下降0.04%,同比上升7%,低于同比上升9.5%的預測值。其中,進口2159.1億美元,環比上升3.4%;出口3005.6億美元,同比下降2.37%;貿易順差846.5億美元,環比下跌14.54%。今年7月份,中國與歐盟貿易總值為707.1億美元,同比下降3.06%。其中,對歐盟出口457.7億美元,環比上升0.05%;自歐盟進口249.4億美元,環比上升7.55%;對歐盟貿易順差208.3億美元,環比下降7.66%。

從出口數據來看,7月中國出口增速為7.0%,較6月增速下降1.6個百分點,自今年3月份以來出口增速首次出現下行。出口增速的放緩與歐洲需求的減弱有關,外需進一步放緩的趨勢延續。

中國生產的光伏組件,白色家電,汽車作為作為航運公司長協合約的核心貨品,近期的出口表現來看漲跌互現,其中大部分商品下滑幅度較大。

光伏組件來看,今年上半年,歐洲依然是中國最大的組件出口市場,但市場份額有所下降,由2023年同期的57.4%下降至42.5%。7月份,光伏組件出口數量4380萬個,環比下跌13.01%。目前來看,歐洲相關廠商的補庫基本完成,下半年光伏組件的出口數量可能會繼續減少,從歷史數據來看第三季度的出口量將處于較低位置。

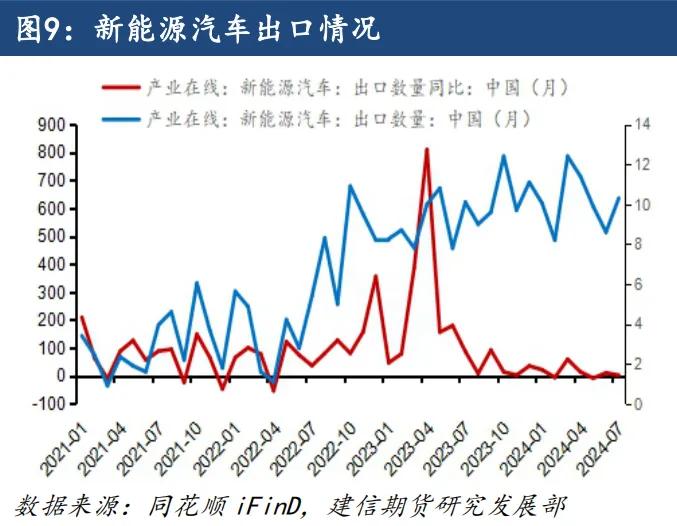

汽車來看,7月中國汽車出口數量為55.3萬輛,同比增長11.5%;新能源汽車出口10.3萬輛,同比增長1.98%,環比增長19.77%。值得注意的是,新能源汽車出口量,結束了兩位數的同比增長。但歐盟7月起,對從中國進口的電動汽車最高加征38.1%的額外關稅。長期來看,新能源汽車的出口量,勢必會受到歐盟增收關稅的影響,進而傳遞到歐線集裝箱運輸需求端。

白色家電來看,今年7月家用空調出口量同比增長42.65%,環比減少-17.29%,出口量已連續4月減少,降至今年2月的出口水平;今年6月洗衣機出口量,同比增長16.96%,環比增加2.37%;今年6月冰箱出口量,同比增長18.31%,環比減少-0.89%,出口量由增轉減,結束了3個月的高增長。中國空調和冰箱8月的計劃出口量為527萬臺、455萬臺,其中空調計劃出口量環比下跌-20.93%,冰箱環比增長8.33%。結合往年規律來看,三季度為空調出口的淡季,出口量走弱。冰箱則會出現數量的小幅增長,但總體出口數量與二季度仍維持在同一水平。

我們認為,三季度需求端的貨量將出現向下波動,因此無法像二季度提供運價穩定的上升動能,疊加長協商品的出貨需求減少,現貨的倉位將不會像上半年一樣緊張。此次歐洲航線的旺季時間較長,主要原因是受歐洲商家提前備貨的影響,且歐洲政局今年較為動蕩,商機擔心與中國的經貿關系進一步惡化。隨著備貨季結束,核心商品的出口量走弱,大柜的淡季價格會緊跟下調。疊加未來幾個月歐洲的需求將維持低位,且歐洲政治、經濟前景仍不明朗。因此中歐航線的集裝箱市場將受到拖累。

二、宏觀面:

2.1 歐洲經濟發展不均

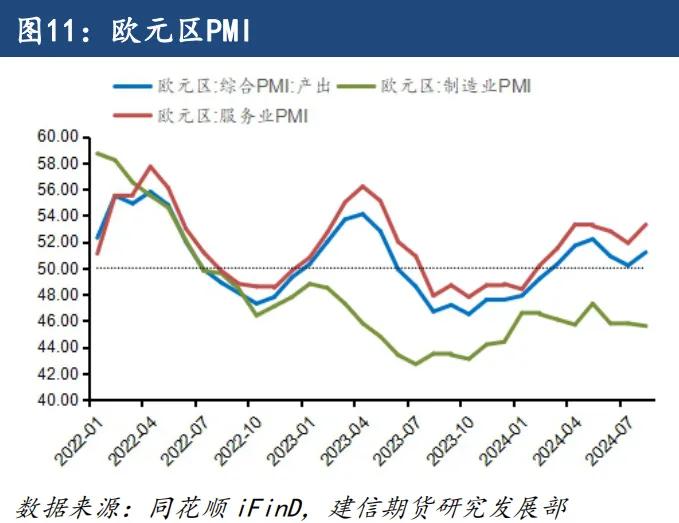

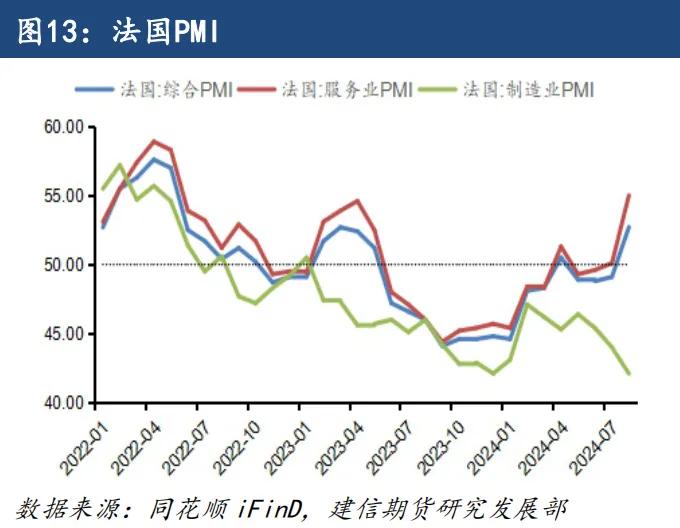

歐元區8月綜合PMI為51.2,高于前值的50.2,也高于預期的50.1,且創下了近3個月的新高。并且,同比增長9.64%,環比增長1.99%。盡管歐洲8月份的經濟活動有所回升,但此輪經濟增長最主要的推手是奧運會的在法國順利開辦,直接使得歐元區經濟再次擴張。隨著奧運會對經濟短暫的提振逐漸消退,歐元區可能面臨更大的經濟挑戰。歐洲主要國家中,法國8月綜合PMI為52.7,高于預期的49.1,結束了連續三個月的萎縮區間,由縮轉擴,同比增長14.57,環比增長7.33%;德國8月綜合PMI為48.5,低于預期的49.2,連續兩月處在萎縮區間,同比增長8.74%,環比縮小-1.22%。兩國對比來看作為歐洲第一大經濟體的德國的經濟仍處泥潭,未走出困境。

8月份歐元區綜合PMI的走高,得益于服務業展現了相當的韌性,強勁表現有效抵消了制造業疲軟的負面影響。歐元區8月服務業PMI為53.3,好于預期的51.9,同比增長11.27%,環比增長2.70%。歐洲主要國家中,法國8月服務業PMI為55,遠高于枯榮線50,高于預期的50.3,同比增長19.57%,環比增長9.78%。由此可見奧運會給法國帶來的短期經濟效應顯著。德國8月服務業PMI為51.4,低于預期52.3,同比增長8.67%,環比縮小-2.10%。德國雖然也受到奧運會的提振,疊加工資水平上調帶來的消費利好,服務業PMI處于擴張區間。但德國服務業的PMI已連續三月放緩,主要原因來自于德國制造業的持續惡化拖累了服務業的發展。

雖然歐元區服務業PMI顯著擴張,帶動了綜合PMI的走高。但歐洲制造業,則越發萎靡,困境越陷越深。歐元區制造業PMI創近8個月以來的新地,歐元區8月制造業PMI為45.6,同比增長4.83%,環比減少-0.44%。法德兩國制造業前景不容樂觀。法國制造業PMI為42.1,低于預期的44.4,同比下跌8.48%,環比下跌4.32%。制造業的持續下滑預示著法國將進入制造業緊縮期,并會逐漸侵蝕經濟的穩定性。德國制造業PMI為42.1,低于預期的43.5,同比增長7.67%,環比減少2.55%。可見制造業作為德國重要的經濟支柱,正面臨著諸多問題,使得德國的經濟復蘇的時間點再次后動,也預示著歐元區經濟活動的放緩。

我們認為,盡管當前的強勁的服務業為歐元區經濟8月份的擴張做出貢獻,但并不可持續,當奧運會帶來的經濟刺激褪去,歐元區的制造業低迷會引發更廣泛的經濟問題。歐洲制造業在面對國內政策不確定新、能源價格波動及供應鏈不穩定性等因素時,仍承受著不小的壓力。因此,歐洲央行9月份是否會在會議上進行降息,給企業和投資者信心是值得關注的。疊加歐線航運季節性衰退,歐洲PMI不平衡的增長勢頭將會對出口集裝箱運輸市場帶來一定沖擊。

2.2 中東局勢仍未穩定

開羅的加沙停火談判,巴以雙方仍未達成一致的最終協議。與此同時,當地時間8月25日凌晨,黎巴嫩真主黨向以色列北部發射大量火箭彈和無人機,就舒庫爾之死進行報復。接著以色列國防部長宣布,以色列在未來48小時進入緊急狀態。以色列軍隊也予以回擊。目前來看,中東地區以伊朗為首的“抵抗軸心”與以色列之間的策略是邊談邊打,整體局勢并不會迅速的升級,各方都在爭取各自利益最大化的情況下保持克制。

我們認為,由于各航司已經做好長期繞到好望角的準備,紅海危機也被市場充分預計,未來中東局勢的惡化只會短暫提振合約的走勢,并不能像前期危機剛爆發時對市場造成劇烈的波動,并形成單邊上行的合約走勢。

三、總結

在經歷了旺季漲價高峰期后,中歐集裝箱航線將迎來傳統的航運淡季,市場對集裝箱運輸的需求將逐步減少,供需兩端逐步走弱,直至10月運價觸底。目前運力部署較為充足,繞行造成的缺口也在縮小。近期歐洲經濟數據預示著歐洲將無法快速走出泥潭,復蘇的時間軸進一步拉長,且中歐之間的貿易爭端給未來運價的走勢帶來更多的不確定性。預計下半年歐美的進口商的需求將進一步縮減。中歐航線集裝箱所裝載的核心貨品的出口量也迎來了出口淡季。我們認為,現貨價格再次下降的拐點已慢慢顯現,季節性的趨勢將再次下壓盤面。

責任編輯:趙思遠

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)