意見領(lǐng)袖丨張瑜

核心觀點(diǎn)

1、居民凈資產(chǎn)收縮,導(dǎo)致企業(yè)境況偏弱,同時(shí)財(cái)政補(bǔ)位不足,目前出口仍超預(yù)期,所以,出口增速波動(dòng)放大可能是新一輪穩(wěn)增長的重要觸發(fā)條件,也是引發(fā)市場(chǎng)開始博弈新一輪穩(wěn)增長的關(guān)鍵。

2、往后看,基數(shù)波動(dòng)或帶來9月、11-12月出口同比讀數(shù)面臨較大壓力,再結(jié)合外需總量視角、商品結(jié)構(gòu)視角的判斷,四季度需求層面下行壓力或逐漸顯現(xiàn),意味著環(huán)比增長動(dòng)能趨弱,11-12月出口同比讀數(shù)掉檔風(fēng)險(xiǎn)或更高。

3、同時(shí),考慮到美國大選這一不確定因素也是四季度塵埃落定。因此,我們提示,四季度出口波動(dòng)放大的風(fēng)險(xiǎn)較高,可能觸發(fā)市場(chǎng)進(jìn)入穩(wěn)增長政策預(yù)期博弈的關(guān)鍵期。

報(bào)告摘要

一、出口數(shù)據(jù)或是政策博弈的觸發(fā)條件之一

(一)關(guān)注出口:或是新一輪穩(wěn)增長的關(guān)鍵觸發(fā)器

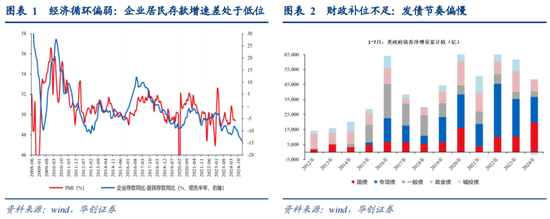

當(dāng)下宏觀經(jīng)濟(jì)狀態(tài)分部門來看,由于居民凈資產(chǎn)增速轉(zhuǎn)負(fù),居民部門去杠桿、縮表,居民的存款難以通過支出轉(zhuǎn)化為企業(yè)盈利,企業(yè)居民存款增速差處在相對(duì)低位,經(jīng)濟(jì)循環(huán)偏弱,導(dǎo)致企業(yè)境況不佳,同時(shí)財(cái)政補(bǔ)位不足,目前外需層面仍偏強(qiáng),所以出口增速波動(dòng)放大可能是新一輪穩(wěn)增長的關(guān)鍵觸發(fā)條件之一。

(二)何時(shí)觸發(fā):四季度或進(jìn)入政策預(yù)期博弈關(guān)鍵期

重點(diǎn)是出口增速掉檔的時(shí)點(diǎn),可能引發(fā)市場(chǎng)對(duì)政策預(yù)期的變化,開始博弈新一輪穩(wěn)增長:四個(gè)視角共同指向四季度出口波動(dòng)放大的風(fēng)險(xiǎn)較高,可能觸發(fā)市場(chǎng)進(jìn)入穩(wěn)增長政策預(yù)期博弈的關(guān)鍵期。

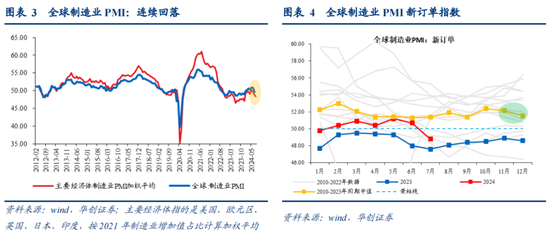

1、總量視角:外需降溫或加劇下半年出口下行壓力

總量視角來看,外需客觀有所降溫,后續(xù)出口下行壓力或有所加劇;且11-12月風(fēng)險(xiǎn)或相對(duì)更大。一是,7月,摩根大通全球制造業(yè)PMI時(shí)隔半年再度落入榮枯線以下。二是,8月主要經(jīng)濟(jì)體制造業(yè)PMI均值延續(xù)回落趨勢(shì)(圖3)。三是,從PMI新訂單指數(shù)歷史同期中值來看,11-12月或季節(jié)性轉(zhuǎn)弱(圖4),也可能成為四季度出口波動(dòng)加劇的潛在因素之一。

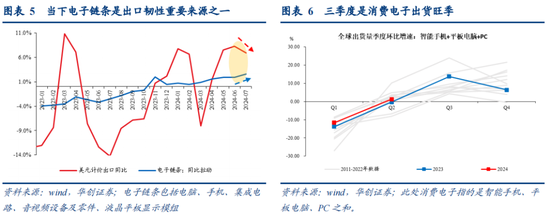

2、商品視角:消費(fèi)電子出貨旺季或支撐出口韌性到三季度末

結(jié)合出口商品結(jié)構(gòu)特征來看,當(dāng)下出口重要支撐之一是電子鏈條(圖5),目前來看電子需求截至三季度末或仍有韌性,或預(yù)示出口波動(dòng)風(fēng)險(xiǎn)更大的時(shí)點(diǎn)在四季度。

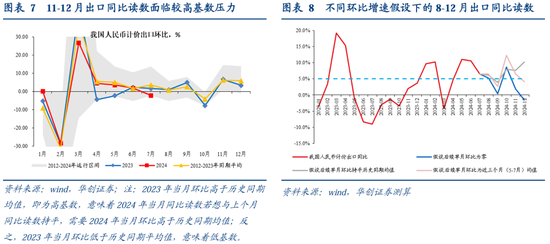

3、基數(shù)視角:基數(shù)波動(dòng)或帶來11-12月出口同比讀數(shù)掉檔風(fēng)險(xiǎn)較高

首先,怎么理解基數(shù)壓力?重點(diǎn)看去年當(dāng)月環(huán)比是否高于歷史同期均值,若是,則意味著基數(shù)壓力較大。因此,從環(huán)比基數(shù)視角看,9月、11-12月基數(shù)壓力較大(圖7)。

其次,在基數(shù)壓力的基礎(chǔ)上,2024年當(dāng)月出口環(huán)比越弱,出口同比讀數(shù)下滑自然越嚴(yán)重。而當(dāng)月出口環(huán)比更多反映的是需求動(dòng)能。

所以,結(jié)合外需總量視角、商品結(jié)構(gòu)視角的判斷,四季度需求層面下行壓力或逐漸顯現(xiàn),意味著環(huán)比增長動(dòng)能趨弱,帶來11-12月出口同比讀數(shù)掉檔風(fēng)險(xiǎn)或更高。甚至悲觀情景下我們測(cè)算,12月單月出口同比有轉(zhuǎn)負(fù)可能(圖8)。

4、風(fēng)險(xiǎn)視角:四季度美國大選塵埃落定也是觸發(fā)政策博弈的重要條件之一

今年而言,一大不確定性來自于美國大選,或者換句話說是特朗普究竟會(huì)否上臺(tái)再任總統(tǒng)。若特朗普上臺(tái),開啟新一輪對(duì)華加征關(guān)稅是大概率事件。因此,在美國總統(tǒng)確定之前,企業(yè)部門(是否“搶出口”)和政府部門(是否政策發(fā)力)可能都采取觀望姿態(tài)。所以,從風(fēng)險(xiǎn)視角而言,四季度美國大選塵埃落定,相當(dāng)于消除一個(gè)不確定風(fēng)險(xiǎn)因素,也是觸發(fā)政策博弈的重要條件之一。

風(fēng)險(xiǎn)提示:外需波動(dòng)超預(yù)期

報(bào)告目錄

報(bào)告正文

出口數(shù)據(jù)或是政策博弈的觸發(fā)條件之一

(一)關(guān)注出口:或是新一輪穩(wěn)增長的關(guān)鍵觸發(fā)器

當(dāng)下宏觀經(jīng)濟(jì)狀態(tài)分部門來看,由于居民凈資產(chǎn)增速轉(zhuǎn)負(fù),居民部門去杠桿、縮表,居民的存款難以通過支出轉(zhuǎn)化為企業(yè)盈利,企業(yè)居民存款增速差處在相對(duì)低位,經(jīng)濟(jì)循環(huán)偏弱,導(dǎo)致企業(yè)境況不佳,同時(shí)財(cái)政補(bǔ)位不足,目前外需層面仍偏強(qiáng),所以出口增速波動(dòng)放大可能是新一輪穩(wěn)增長的關(guān)鍵觸發(fā)條件之一。

(二)何時(shí)觸發(fā):四季度或進(jìn)入政策預(yù)期博弈關(guān)鍵期

重點(diǎn)是出口增速掉檔的時(shí)點(diǎn),可能引發(fā)市場(chǎng)對(duì)政策預(yù)期的變化,開始博弈新一輪穩(wěn)增長。目前來看,今年截至7月,我國以人民幣計(jì)價(jià)的出口累計(jì)同比增速6.7%,7月單月出口同比6.5%,均在5%以上。往后看,四個(gè)視角共同指向四季度出口波動(dòng)放大的風(fēng)險(xiǎn)較高,可能觸發(fā)市場(chǎng)進(jìn)入穩(wěn)增長政策預(yù)期博弈的關(guān)鍵期。

1、總量視角:外需降溫或加劇下半年出口下行壓力

總量視角來看,外需客觀有所降溫,后續(xù)出口下行壓力或有所加劇;且11-12月風(fēng)險(xiǎn)或相對(duì)更大。一是,7月,摩根大通全球制造業(yè)PMI時(shí)隔半年再度落入榮枯線以下,其中,表征未來需求的PMI新訂單分項(xiàng)指數(shù)也落入萎縮區(qū)間,或預(yù)示了未來整體外需的降溫趨勢(shì)。二是,8月主要經(jīng)濟(jì)體制造業(yè)PMI均值延續(xù)回落趨勢(shì),或指向全球制造業(yè)PMI存在進(jìn)一步下行壓力(圖3)。三是,從PMI新訂單指數(shù)歷史同期中值來看,11-12月或季節(jié)性轉(zhuǎn)弱(圖4),也可能成為四季度出口波動(dòng)加劇的潛在因素之一。

2、商品視角:消費(fèi)電子出貨旺季或支撐出口韌性到三季度末

結(jié)合出口商品結(jié)構(gòu)特征來看,當(dāng)下出口重要支撐之一是電子鏈條(圖5),目前來看電子需求截至三季度末或仍有韌性,或預(yù)示出口波動(dòng)風(fēng)險(xiǎn)更大的時(shí)點(diǎn)在四季度。一是,根據(jù)美國ISM企業(yè)調(diào)查,截至7月,美國計(jì)算機(jī)及電子產(chǎn)品行業(yè)的企業(yè)仍預(yù)計(jì)訂單景氣偏上行,表示“正常”訂購趨勢(shì)將在2024年下半年某個(gè)時(shí)候恢復(fù);二是,三季度是消費(fèi)電子傳統(tǒng)出貨旺季(圖6),或意味著電子需求的支撐至少持續(xù)到三季度末。

3、基數(shù)視角:基數(shù)波動(dòng)或帶來11-12月出口同比讀數(shù)掉檔風(fēng)險(xiǎn)較高

首先,怎么理解基數(shù)壓力?重點(diǎn)看去年當(dāng)月環(huán)比是否高于歷史同期均值,若是,則意味著基數(shù)壓力較大。因此,從環(huán)比基數(shù)視角看,9月、11-12月基數(shù)壓力較大(圖7)。以9月數(shù)據(jù)舉例說明。2023年9月,人民幣計(jì)價(jià)出口環(huán)比為4.9%,遠(yuǎn)高于歷史同期平均(2012-2023年)的2.7%。這意味著,如果2024年9月出口環(huán)比僅持平于季節(jié)性規(guī)律(2.7%),9月當(dāng)月出口同比相較于8月的同比讀數(shù)就會(huì)回落約2.2個(gè)點(diǎn)(4.9-2.7)[1]。換言之,2024年9月出口環(huán)比也需要遠(yuǎn)超季節(jié)性,達(dá)到4.9%,才能保證9月出口同比讀數(shù)不掉。

其次,在基數(shù)壓力的基礎(chǔ)上,2024年當(dāng)月出口環(huán)比越弱,出口同比讀數(shù)下滑自然越嚴(yán)重。而當(dāng)月出口環(huán)比更多反映的是需求動(dòng)能。

所以,結(jié)合外需總量視角、商品結(jié)構(gòu)視角的判斷,四季度需求層面下行壓力或逐漸顯現(xiàn),意味著環(huán)比增長動(dòng)能趨弱,帶來11-12月出口同比讀數(shù)掉檔風(fēng)險(xiǎn)或更高。甚至悲觀情景下我們測(cè)算,12月單月出口同比有轉(zhuǎn)負(fù)可能(圖8)。

4、風(fēng)險(xiǎn)視角:四季度美國大選塵埃落定也是觸發(fā)政策博弈的重要條件之一

最后,對(duì)于出口而言,除了基本面以外,外部貿(mào)易政策環(huán)境也是重要影響因素。今年而言,一大不確定性來自于美國大選,或者換句話說是特朗普究竟會(huì)否上臺(tái)再任總統(tǒng)。若特朗普上臺(tái),開啟新一輪對(duì)華加征關(guān)稅是大概率事件,對(duì)我國出口或造成不小沖擊。因此,在美國總統(tǒng)確定之前,企業(yè)部門(是否“搶出口”)和政府部門(是否政策發(fā)力)可能都采取觀望姿態(tài)。所以,從風(fēng)險(xiǎn)視角而言,四季度美國大選塵埃落定,相當(dāng)于消除一個(gè)不確定風(fēng)險(xiǎn)因素,也是觸發(fā)政策博弈的重要條件之一。

[1] 此計(jì)算辦法為粗略估算,精確的辦法應(yīng)該計(jì)算兩種環(huán)比讀數(shù)下,過去12個(gè)月環(huán)比累計(jì)漲幅的差異。

(本文作者介紹:中國人民大學(xué)國際貨幣研究所研究員)

責(zé)任編輯:張文

新浪財(cái)經(jīng)意見領(lǐng)袖專欄文章均為作者個(gè)人觀點(diǎn),不代表新浪財(cái)經(jīng)的立場(chǎng)和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼